熱門資訊> 正文

通信技術10年展望系列:從Wi-Fi 7到Wi-Fi 8

2024-03-15 08:09

本文來自格隆匯專欄:中金研究,作者: 陳昊 孔楊 彭虎

中金研究認為隨着標準的演進和新技術的引入,Wi-Fi通信性能不斷增強、使用範圍有望拓寬,為新興應用的落地提供了技術基礎,進而推動對Wi-Fi設備、芯片、器件等產業鏈各環節的需求增長。2024年已進入Wi-Fi 6向7的迭代周期,與此同時Wi-Fi 8標準已進入制定的初期階段。在Wi-Fi行業代際切換之際,我們建議投資人關注Wi-Fi產業鏈相關投資機會。

摘要

2024年或是Wi-Fi 7開啟迭代的元年。2023年年末,Wi-Fi 7設備陸續上市,我們預計有望於2024年形成放量銷售。根據TechInsight測算,2028年Wi-Fi 7消費電子產品出貨滲透率有望達26%,2024-28年CAGR有望超過100%,迎來高速增長。我們認為Wi-Fi 7的性能提升至少帶來兩個方面的產業鏈變化,一是MIMO支持數量的增加以及技術要求的提高,有利於射頻產業鏈收穫量價齊升;二是速率階躍使得一些高吞吐量應用的落地成為可能,並反過來提高對Wi-Fi設備的需求。此外,我國正在積極推進FTTR光纖入室工程,有望帶動對無線路由器的增量需求,我們認為是國內Wi-Fi產業鏈公司受益確定性較高的重要機遇。

從Wi-Fi 7到Wi-Fi 8,劍指2030年未來應用。2023年11月,UHR項目組正式成立,工作重心由此前協議的高吞吐量轉向高可靠性。UHR工作組預判在2030年后,沉浸式通信、數字孿生、遠程醫療、協作移動機器人等場景有望普及,而這些應用的實現對可靠性和時延的要求較為苛刻,因而Wi-Fi 8標準中着力強調可靠性的重要性。與Wi-Fi 7代際類似,我們認為Wi-Fi 8:1)由於技術複雜度的提升,有望進一步推動射頻產業鏈市場空間擴大;2)由於瞄準高可靠性,有望促進時延敏感型應用落地商用,打開Wi-Fi設備下游需求空間;3)雖然Wi-Fi 8並未引入毫米波頻段,但IEEE並未放棄對該頻段的探索,已成立了802.11 IMMW SG集成毫米波研究組研究毫米波頻段的Wi-Fi應用,我們認為毫米波頻段所帶動的產業鏈機會同樣值得關注。

移動終端、網絡接入對技術指標更為關注,因此境外廠商的市場份額更為領先。但國產廠商已經實現技術從0到1的突破,我們認為前景可期。

風險

下游應用需求低迷,消費者換機意願較弱,國產化進展不及預期。

技術進步推動代際更迭,傳輸速率呈現階躍提升

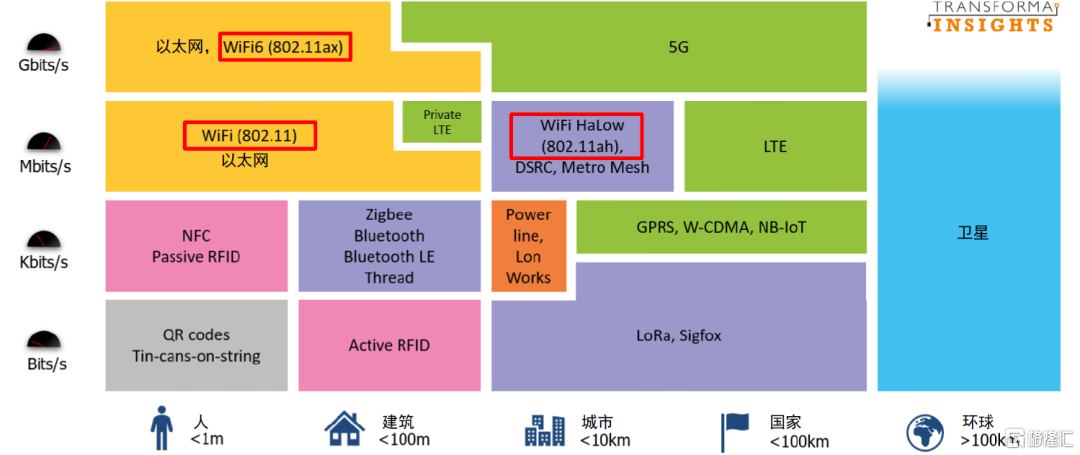

Wi-Fi憑藉均衡的性能表現,在物聯網中應用廣泛。與藍牙、Zigbee等技術相比,Wi-Fi通信具有更高的傳輸速率;與蜂窩通信相比,Wi-Fi功耗較低且在部署成本上有更明顯的優勢。憑藉在速率、功耗、距離、成本等方面的均衡表現,Wi-Fi技術已得到了廣泛應用。

圖表:主要物聯網無線通信技術對比

資料來源:Transforma Insight,中金公司研究部

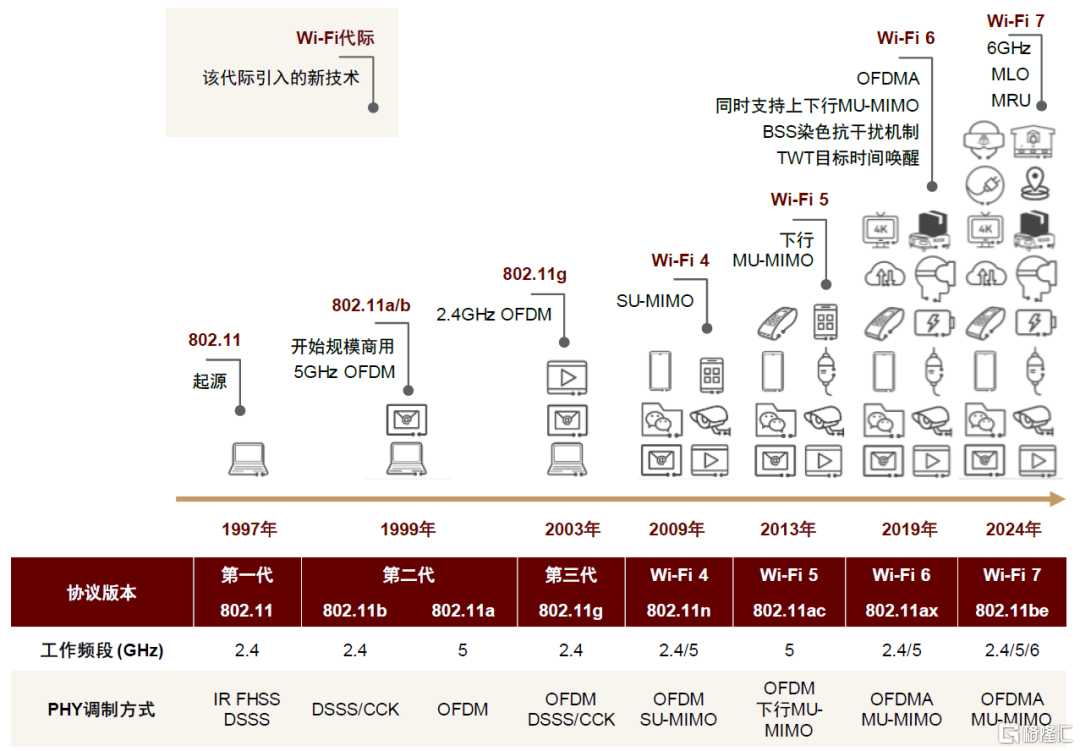

IEEE大約每五年開啟新標準迭代。第一代Wi-Fi標準於1997年制定,此后大約每5年都會進行一次代際升級。根據IDC數據,9M23全球WLAN出貨中Wi-Fi 6與6E合計份額達38%,已佔據了不小的比重,我們認為2024年已進入Wi-Fi 6向7的迭代周期。儘管IEEE尚未凍結Wi-Fi 7標準,Wi-Fi Alliance已於2024年1月宣佈對符合Wi-Fi 7標準的設備提供認證服務。

圖表:Wi-Fi標準演進

資料來源:華為《IP網絡系列叢書:Wi-Fi 7》,中金公司研究部

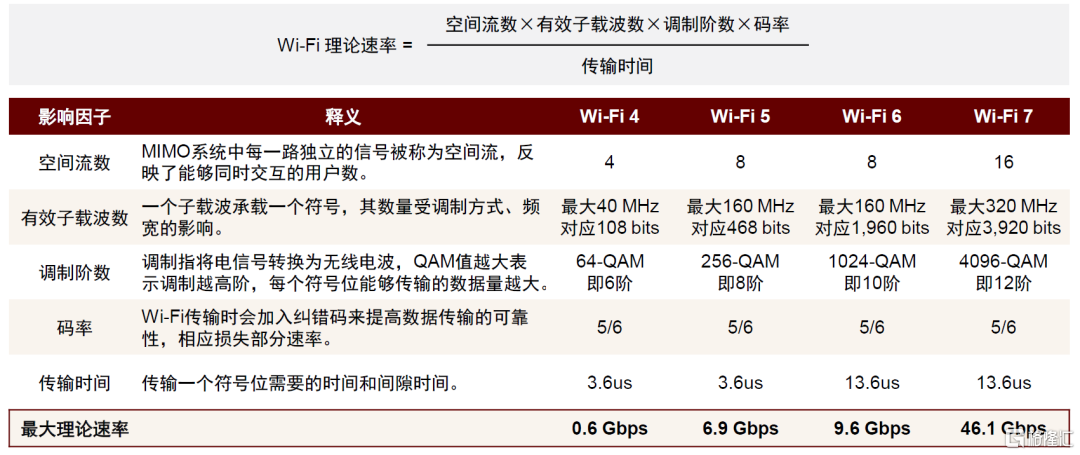

傳輸速率呈指數級階躍。我們看到,每一代Wi-Fi都會引入新的技術實現性能的全面升級,而最為直觀的便是傳輸速率的提升。第一代Wi-Fi的理論峰值速率僅2 Mbps,迭代至Wi-Fi 7的理論峰值速率已達到46 Gbps,大約是Wi-Fi 6速率的5倍,整體呈現指數級增長。究其原因,空間流數、有效子載波數、調製階數等因子是速率提升的關鍵。

圖表:各代際Wi-Fi理論峰值速率及其影響因子

注:以Wi-Fi 7為例,標準定義最大空間流數提升至16個、最大帶寬增加至320 MHz、調製階數升級至12階,則其最大理論速率為16×3,920 bits×12×5/6÷13.6 us=46.1 Gbps

資料來源:AIoT星圖研究院,中金公司研究部

綜合來看,我們認為隨着標準的演進和新技術的引入,Wi-Fi通信性能不斷增強、使用範圍有望拓寬,為新興應用的落地提供了技術基礎,進而推動對Wi-Fi設備、芯片、器件等產業鏈各環節的需求增長。

2024年,Wi-Fi 7預計進入商用元年

Wi-Fi 7設備陸續上市,2024年有望實現規模商用

芯片廠商早已引弓待發。早在2022年,高通、博通、聯發科等行業巨頭便推出了Wi-Fi 7產品組合。

圖表:Wi-Fi 7 STA芯片產品特徵梳理(截至2024年2月)

注:除博通BCM4390外,其余芯片的工作頻段均為2.4、5和6三頻段,最高頻寬均為320MHz,最高調製均為4K-QAM 資料來源:AIoT星圖研究院,各公司官網,中金公司研究部

圖表:Wi-Fi 7 AP芯片產品特徵梳理(截至2024年2月)

資料來源:AIoT星圖研究院,各公司官網,中金公司研究部

2023年年末Wi-Fi 7設備陸續上市,我們預計2024年有望進入規模商用。智能手機側,2023年已發佈的驍龍8 Gen3機型(如三星S24、小米14、榮耀Magic 6、OPPO Find X7 Ultra、一加12等)以及天璣9300機型(如VIVO X100、OPPO Find X7等)均已支持Wi-Fi 7。無線路由器側,華為、中興、TP-Link、小米、新華三等廠商集中於2023年12月上架Wi-Fi 7產品。我們認為,2023年年末發佈的Wi-Fi 7設備有望於2024年放量銷售,2024年或是Wi-Fi 7開啟迭代的元年。

圖表:已上市的Wi-Fi 7無線路由器產品梳理(截至2024年1月)

資料來源:acwifi.net,Maxsam,WiFi百曉通,中金公司研究部

Wi-Fi 7又被稱為802.11be EHT(Extremely high throughput)標準,以實現「極高吞吐量」為主要目標。在Wi-Fi 6E引入6GHz頻段支持的基礎上,Wi-Fi 7 MIMO支持數量再次翻倍(由8個增加到16個),並新引入320 MHz超寬帶寬、4096-QAM、MRU(Multi resource unit,多資源單元)、MLO(Multi-link operation,多鏈路操作)等技術,使其理論最大速率達到Wi-Fi 6的近5倍。

我們認為Wi-Fi 7的性能提升至少帶來兩個方面的產業鏈變化,一是MIMO支持數量的增加有利於射頻產業鏈需求的增長,二是速率階躍使得一些高吞吐量應用的落地成為可能,並反過來提高對Wi-Fi設備的需求。此外,目前我國積極推進FTTR光纖入室工程,我們認為Wi-Fi產業鏈的受益確定性較高。

機遇1:射頻產業鏈有望迎來量價齊升

MIMO支持數量與天線數量對等,MIMO數增加有望使射頻器件需求量倍增。根據TSR數據,2019年全球MIMO數量在3×3及以上的無線路由器出貨量佔比為39%,至2022年提升至43%,佔比逐漸提升。而根據我們梳理,Wi-Fi 7路由器最低價位的型號MIMO數就至少有4個,因此我們預計Wi-Fi 7時代4×4 MIMO的設備數量佔比有望進一步提升,帶動Wi-Fi射頻產業鏈的潛在需求同比擴容。

新協議增加了對芯片器件的技術要求,驅動射頻器件價值量提升。Wi-Fi 7引入了4096-QAM、320 MHz的信道寬度,提升傳輸速率的同時增加了信號的調製難度。為滿足信號高質量的傳輸要求,射頻器件需要具備更好的線性度、更小的EVM(誤差向量幅度)以防止信號失真。技術難度的上升驅動器件價值量的增長,我們觀察到Qorvo 2.4GHz和5 GHz兩個頻段的Wi-Fi 7 FEM產品相較第6代均有0.5美元左右的價格上漲,分別增長76%、54%,且6 GHz頻段產品價格更是高於前兩個頻段。

圖表:全球各MIMO規格無線路由器出貨量佔比

資料來源:TSR,中金公司研究部

圖表:Qorvo各型號Wi-Fi射頻前端產品價格梳理

注:價格時點為2024/3/2,選取一批採購5,000個芯片時的產品單價資料來源:Mouser,中金公司研究部

機遇2:高吞吐量特性使能新興應用

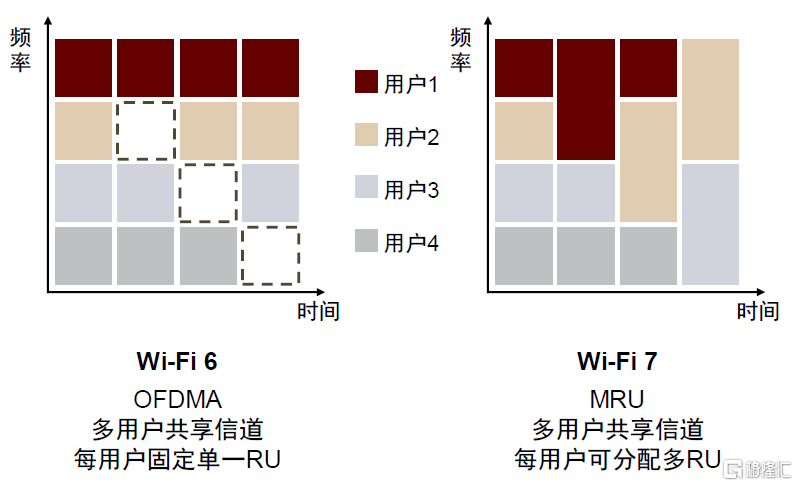

Wi-Fi 7引入MRU、MLO等新技術,旨在提高頻譜資源使用效率。MRU(Multi resource unit,多資源單元)在OFDMA將信道劃分成若干大小不同的RU資源單元基礎上,允許多個RU被分配給同一個用户使用,且RU之間可以合併利用,避免RU被閒置、提高RU的使用效率。MLO(Multi link operation,多鏈路操作)允許AP和STA同時在不同頻段建立多個數據鏈路進行通信,例如同時聚合使用2.4 GHz和5 GHz頻段,拓寬頻段寬度。我們認為,這兩項技術能夠提升頻譜資源的使用效率,實現對用户實際體驗速率的優化。

圖表:MRU多資源單元提高RU的使用效率

資料來源:華為,中金公司研究部

圖表:MLO多鏈路操作拓寬頻段寬度

資料來源:華為,中金公司研究部

博通[1]認為,Wi-Fi 7高吞吐量的特性使之與AR/VR應用、家庭超高清視頻流媒體、雲遊戲等場景相契合。

AR/VR應用

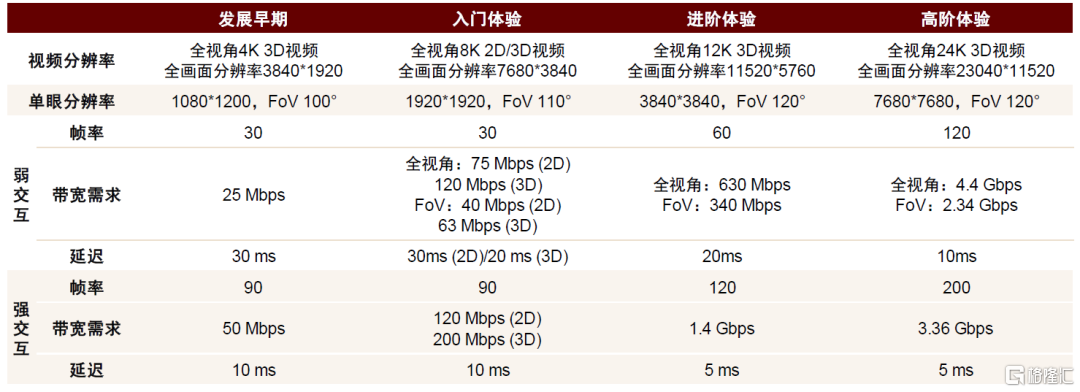

Wi-Fi 7的落地有助於AR/VR呈現更沉浸的體驗。華為認為在進階體驗和高階體驗階段,強交互下帶寬需求將分別達到1.4 Gbps、3.36 Gbps,時延需求都在5 ms以下。Wi-Fi 7的理論最大傳輸速率達46.1 Gbps、時延控制在5 ms以內,即便考慮實際各類現實因素,我們認為Wi-Fi 7的實際傳輸速率和時延都基本滿足高階段AR/VR的需求。我們認為,Wi-Fi 7標準的普及有望突破當前AR/VR應用在網絡通信方面的技術瓶頸,推動AR/VR向更高階段發展演進。

家庭超高清視頻流媒體

4K/8K視頻流媒體逐漸普及,Wi-Fi 7支持高質量視頻流無線傳輸。根據華為《家庭Wi-Fi網絡承載超高清視頻解決方案白皮書》,由高清視頻發展到超高清視頻,分辨率提升至4倍,幀率由24幀提升至60幀、120幀,碼率需求提升4倍以上。在此背景下,華為認為全4K的網絡帶寬需求至少達50 Mbps以上,如果要同時滿足至少2路以上的4K TV的需求,則需要家庭網絡實現100Mbps連續覆蓋;而8K視頻的帶寬要求達80-160 Mbps。Wi-Fi 7超過40 Gbps的理論峰值速率、MRU和MLO技術的引入,有望更好地滿足多路併發、高分辨率、流暢度的需求。

雲遊戲

運行不流暢是當前雲遊戲面臨的主要瓶頸。雲遊戲將畫面渲染等對算力要求高的任務遷移到雲端,降低了邊緣側對算力、內存的要求,成為用户選擇雲遊戲的重要驅動力。然而運行不流暢是當前體驗的主要痛點。據信通院調查,53.4%的用户反饋延時過長、畫面卡頓,42.4%的用户反饋畫面模糊,對玩家遊玩體驗造成較大影響。根據雷祖華(2024年)[2],Wi-Fi 7多鏈路操作技術的引入,實現了流量在MAC層面進行鏈路聚合和頻帶切換,我們認為能夠更靈活地使用頻譜資源,優化雲遊戲場景下的數據吞吐和時延。

圖表:Cloud VR不同發展階段對網絡的要求

資料來源:華為《面向Cloud VR的承載網絡白皮書》,中金公司研究部

機遇3:FTTR工程推進提升無線路由器需求

FTTR光纖入室刺激無線路由器需求增長。FTTR光纖入室是在我國FTTH光纖入户基本通達所有行政村的背景下,爲了滿足諸如高清視頻、AR/VR等新興應用對網絡帶寬、速率、時延的更高要求,而於近些年着力推進的新工程。以中國移動為例,2023年FTTR設備集採的總數量達190萬台,相較於2022年53萬的集採數量,同比增速超過250%。根據中國信通院數據,截至2023年9月末,全國FTTR用户規模超800萬戶,超出此前運營商的建設目標。其對應滲透率為1.3%(工信部數據),仍處於較低水平,提升空間廣闊。華為預計全球FTTR滲透率有望於2025年達到8%[3]、2030年達到31%[4],普及程度有望快速提高。

圖表:中國移動2022-23年FTTR設備集採數量

注:未統計單一來源採購資料來源:中國移動採購與招標網,中金公司研究部

FTTR工程是國內Wi-Fi在位廠商重要的發展機遇。FTTH時,一户家庭可能只配置1個路由器,但升級到FTTR后光纖將會延伸到各個房間,屆時在主卧、次卧、書房等房間都會配置路由器,數量由1個上升至2個甚至更多。例如,上海移動2023年家寬終端FTTR集採中6萬套FTTR設備為「1個光網關、2個光路由」的方案。我們認為,FTTR的普及有望快速拉動對無線路由器的需求,Wi-Fi芯片及射頻器件的需求量有望同步提升。

圖表:FTTR光纖入室示意圖

資料來源:華為,中金公司研究部

從Wi-Fi 7到Wi-Fi 8,劍指2030年未來應用

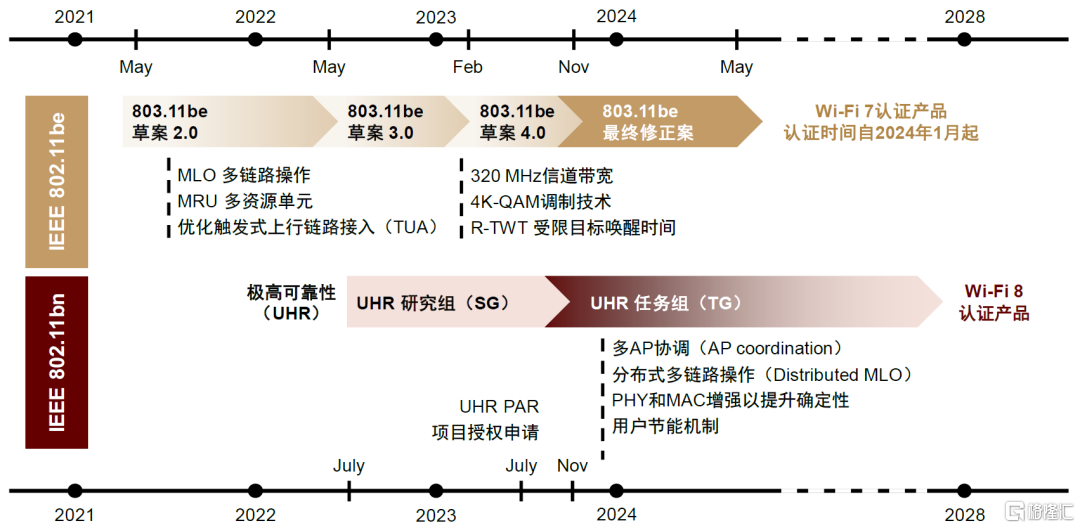

Wi-Fi 8的標準重心由高吞吐轉向高可靠。2023年11月國際IEEE組織UHR項目組(Ultra high reliability,超高可靠性)正式成立,工作重心由此前協議的高吞吐量轉向高可靠性。根據規劃,工作組預計Wi-Fi 8於2028年凍結標準、2030年正式商用。

工作重心的轉移主要出於UHR工作組對2030年以后應用場景需求的預判。UHR認為屆時沉浸式通信、數字孿生、遠程醫療、協作移動機器人等場景有望普及,而這些應用的實現對可靠性和時延的要求較為苛刻,因而在Wi-Fi 8標準中着力強調可靠性的重要性。Wi-Fi 8通過引入分佈式MLO、PHY和MAC增強、多AP協調等新技術,從無縫連接(Seamless connectivity)、確定性(Determinism)、受控的最壞情況延迟(Controlled worst-case delay)等三個關鍵方面提升Wi-Fi 8連接的可靠性。

圖表:Wi-Fi 7及Wi-Fi 8標準化、驗證、商業化時間表(上為Wi-Fi 7,下為Wi-Fi 8)

資料來源:Lorenzo等《What will Wi-Fi 8 be? A primer on IEEE 802.11 bn ultra high reliability》(2023年),中金公司研究部

與Wi-Fi 7代際類似,我們認為Wi-Fi 8:1)由於技術複雜度的提升,有望進一步推動射頻產業鏈市場空間擴大;2)由於瞄準高可靠性,有望促進時延敏感型應用落地商用,打開Wi-Fi設備下游需求空間;3)雖然Wi-Fi 8並未引入毫米波頻段,但IEEE並未放棄對該頻段的探索,已成立了802.11 IMMW SG集成毫米波研究組研究毫米波頻段的Wi-Fi應用,我們認為毫米波頻段所帶動的產業鏈機會同樣值得關注。

機遇1:增強可靠性,暢想2030年應用

Wi-Fi 8協議中AP之間的協作程度有所提高,我們認為有望在更大程度上實現高可靠性——

► 分佈式MLO(Distributed MLO),彌補移動場景下的無縫連接。Wi-Fi 7協議下,用户只能與單一AP進行通信,不具備移動性,因此在切換連接時Wi-Fi信號常常會出現卡頓。UHR工作組規劃引入分佈式多鏈路操作,MLO所聚合的多條鏈路可以分別來自多個AP,從而實現無縫連接。

► PHY和MAC增強功能(PHY and MAC enhancements),提高數據傳輸確定性。實際生活生產中,例如工廠安全警報、行車緊急剎車一類的數據重要性和優先級都比較高,時間延迟敏感性更高。爲了保障高優先級數據的通信,UHR項目組規劃引入資源預留、信道搶佔等增強功能,提高數據傳輸確定性。

► 多AP協調(Multi-AP coordination),降低高密集、重負載等最壞情況下的延迟。為避免高密集場景下部分AP負載重、部分AP資源閒置的情況,Wi-Fi 8引入多AP協調以均衡AP間的負載,由不同AP對單一STA提供數據傳輸服務,實現對信道資源的合理配置。

UHR項目組將沉浸式通信、數字孿生、遠程醫療、協作移動機器人等應用作為Wi-Fi 8所能推動落地的典型場景。

沉浸式全息遠程呈現

全息遠程呈現不僅是形象的再現,更是「視、聽、觸、嗅、味」五感的同步。全息圖像呈現了真實物體的外部物理特徵,由全息遠程呈現技術(Holographic telepresence)通過有線或無線的方式傳遞至遠程的位置,同步傳遞的還有「視、聽、觸、嗅、味」等人類感官,甚至還有温度、濕度等身體感覺,以實現深度沉浸式的交互體驗。與2D的視頻不同,全息遠程呈現需要大量數據來展現物體的3D結構、深度、視差,同時還需要模擬各類感官數據,這使得其傳輸速率需要達到Gbps數量級甚至Tbps數量級,時延要求達到毫秒級甚至亞毫秒級(<1 ms),這是當前幾乎沒有無線通信方式所能夠達到的。

工業數字孿生

工業數字孿生需要實時同步物理世界與虛擬世界,高帶寬、低時延的通信方式至關重要。工業數字孿生是真實工業系統的虛擬表示,能夠幫助生產企業進行仿真模擬、結果預測,我們認為有望成為提高企業生產效率的重要技術。由於工業數字孿生的虛擬模型需要收集各類傳感器的數據,且所有數據都需要並行處理,對通信網絡質量提出了較高要求。我們看到,監測運動姿勢等變化較快的參數時,通信可靠性需求達99.999999%、時延要求達0.1 ms、峰值吞吐量達100 Gbps,Wi-Fi 7的性能已力有不逮。

遠程醫療

遠程手術場景看重低時延和可靠性。遠程醫療緩解了全民醫療與醫療資源分佈不均之間的矛盾,我們認為有望為醫療資源匱乏、基礎設施欠缺地區的人們帶來更先進、更高效的醫療服務,具有重要的社會意義。以遠程手術機器人為例,不僅需要傳輸高清視頻、醫療影像等數據,還需要實時定位、觸覺反饋、遠程操控以實現精準手術,否則會危及患者生命危險,由此對數據傳輸的時延要求更為苛刻。根據3GPP的標準,壓力、震動等的觸覺反饋時延要求均在10 ms以下、丟包率需要小於0.01%。我們認為這樣的性能需求有望推動協議向Wi-Fi 8標準演進。

協作移動機器人

融合程度更深的人機協作模式對通信可靠性提出更高要求。傳統的人機交互形式是彼此相對獨立,即使在工作空間存在交叉、工作內容存在交互的情況下,機器人在環境變化時所展現出的適應能力和靈活性都較為有限。我們認為隨着智能製造的推廣落地,融合程度更深、靈活程度更高的人機協作模式有望成為未來發展趨勢。Hexa-X項目認為,協作移動機器人的通信可靠性最高要求達99.9999999%、服務時延最低要求達0.1 ms,高可靠性成為未來無線通信的重要指標。

圖表:全息遠程呈現的用例以及速率、時延需求

資料來源:Ian等《Holographic-type communication: a new challenge for the next decade》(2022年),中金公司研究部

機遇2:專設研究組,聚焦毫米波頻段

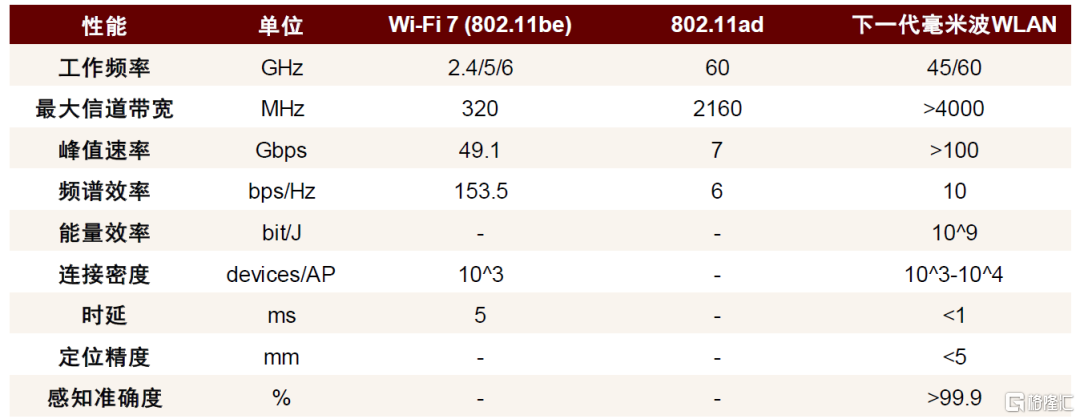

毫米波頻段是進一步提高吞吐量的可行方案。Wi-Fi 7利用2.4、5、6等三個Sub 7 GHz頻段,理論峰值速率已高達46.1 Gbps。我們認為,由於毫米波頻譜資源豐富、信道寬度更寬,是未來代際Wi-Fi進一步提速的潛在方案。各組織對全球60 GHz中14 GHz的免許可頻譜以及中國45 GHz頻段中5.5 GHz頻譜都展現出相當的興趣。

Wi-Fi 8雖未引入毫米波頻段,但已為毫米波頻段通信奠定技術基礎。雖然毫米波頻段通信能夠顯著提升傳輸速率,但毫米波覆蓋範圍有限的缺點,使得毫米波的應用與傳統頻段通信呈現較大差異。由於覆蓋範圍小,勢必要部署多個AP以實現區域全覆蓋,多AP間的協調控制、信號干擾以及用户連接頻繁切換的問題都將逐漸顯現。我們認為Wi-Fi 8引入的新技術,恰好能夠解決毫米波通信多AP協調、移動性方面的問題,為毫米波的應用提供了技術支撐。此外,IEEE專門成立了802.11 IMMW SG集成毫米波研究組,聚焦於毫米波頻段Wi-Fi應用的研究,我們認為體現出IEEE對毫米波頻段的重視。

我們認為毫米波頻段的引入有望對射頻產業鏈產生較大影響。

► 部署數量更加密集。毫米波頻段覆蓋範圍小,因此需要更多Wi-Fi AP設備的部署才能滿足特定區域的無線網絡覆蓋,需求量增可以期待。

► 重塑產業關係結構。毫米波穿牆能力較弱,該特性使得毫米波特別適合應用於FTTR中(每個房間都部署一個毫米波Wi-Fi AP,各個房間由於牆壁阻隔不用考慮串擾問題),並進一步推動FTTR向FTTRadio(光纖到射頻)形態演進。FTTRadio下,射頻單元與基帶單元在物理上相互分離,各個房間中的AP(或稱射頻單元RU,Radio unit)只有射頻功能,所有基帶信號統一在數字處理單元DPU中進行處理。我們認為毫米波通信下的組網方式有望重塑整個產業關係。

► 射頻性能要求提升。天線:定向波束成形是保障毫米波信號覆蓋的關鍵技術,天線設計上需要其能夠指向任何方向並在該方向上提供較高的增益、其他方向提供較低的增益,對天線的高增益、定向性提出了較高要求。PA功放:由於毫米波通信的路徑損耗較高,PA需要更高發射功率與線性度來予以彌補。LNA低噪聲放大器:單極LNA難以滿足毫米波通信對噪聲係數、線性度的要求,因此LNA有望向多級LNA方向演進。我們認為,毫米波對各類射頻前端器件的性能要求都提出了更高要求,其價值量有望同步提升。

圖表:Wi-Fi 7、802.11ad、毫米波WLAN性能指標對比

資料來源:範敏等《下一代毫米波無線局域網:願景與關鍵使能技術》(2023年),中金公司研究部

市場發展:Wi-Fi 7是行業需求的重要增量

解構Wi-Fi產業鏈

Wi-Fi產業鏈涉及上游芯片器件、下游應用場景兩大環節——

► 上游芯片器件:包括CPU、基帶、射頻三部分。CPU用於Wi-Fi信號的協調控制。基帶用於對Wi-Fi信號實現調製解調、信號檢測,是Wi-Fi技術的核心。射頻用於Wi-Fi信號的接收與發射,是Wi-Fi通信的基礎。接收信號時,信號經天線、濾波器、LNA后在基帶單元中進行處理;發射信號時,基帶單元處理后的信號經PA、濾波器、天線后對外發射。在實際的硬件設計中,三個部分既可集成在一起,又可彼此分立。

► 下游應用場景:根據TSR測算,2021年全球Wi-Fi模塊出貨量超43億個,其中移動終端、網絡接入、CPE及智能家居三大市場是主要應用場景,合計佔比超過85%。不同場景對Wi-Fi模塊的性能要求存在較大差異,例如智能手機等移動終端要求低功耗、小體積,無線路由器看重輸出功率、覆蓋範圍,而CPE(客户終端設備,如機頂盒等)、智能家居等場景以低成本為優先考慮因素。

圖表:Wi-Fi產業鏈全景圖

資料來源:Strategy Analytics,TSR,各公司官網,中金公司研究部

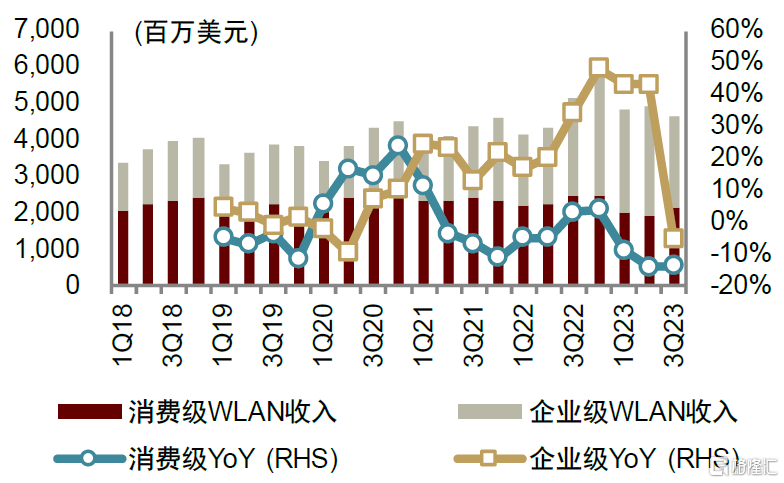

從市場發展來看,我們認為2024年消費級WLAN市場或受益於代際更迭、FTTR推進,而企業級WLAN市場由於庫存水位較高、需求偏弱。

► 消費級WLAN市場:IDC統計數據顯示,全球消費級WLAN銷量截至3Q23已連續8個季度同比下滑,我們認為主要由於Wi-Fi標準在迭代更新之際,下游需求存在觀望情緒。我們發現Wi-Fi 6推出后,2020年消費級WLAN銷量迎來高速增長。我們認為,消費市場在代際更新后換機意願較強,同時疊加AR/VR、超高清視頻流媒體、雲遊戲等應用的落地,以及國家FTTR工程的推進,消費級WLAN的銷量有望於2024年收穫成長。

► 企業級WLAN市場:2023年原材料短缺情況有所緩解,WLAN廠商陸續消化積壓訂單,收入錄得快速增長,1H23全球企業WLAN收入同比高增43%(IDC數據)。訂單消化后企業採購需求放緩,3Q23收入同比下滑5%(IDC數據)、4Q23收入同比下滑26%(Dell’Oro數據),且Dell’Oro[5]預計低迷的需求或延續至2024年,全年收入預計同比下滑9%。我們認為,Wi-Fi 7所帶來的換機需求有望成為企業級WLAN市場回暖的重要因素,Dell’Oro預計2025年Wi-Fi 7標準路由器有望推動當年企業市場的增長。

圖表:全球WLAN市場收入及變動情況

資料來源:IDC,中金公司研究部

圖表:全球WLAN市場銷量及變動情況

資料來源:IDC,中金公司研究部

而移動終端、CPE、物聯網市場,下游需求變動與Wi-Fi演進關聯度較低,需求增速保持穩健增長。根據TechInsight預測,全球內嵌有Wi-Fi模塊的消費電子產品總出貨量有望於2028年達29億台,2023-28年複合增速為5%左右,整體需求增速穩健。其中,符合Wi-Fi 7標準的設備出貨量達7.5億台(2024-28年CAGR超過100%),滲透率達26%。

圖表:全球內嵌WLAN的消費電子設備出貨量情況與Wi-Fi 7滲透情況預測

注:紅圈內為Wi-Fi消費電子產品的滲透率

資料來源:TechInsight,中金公司研究部

從競爭格局看,國產品牌在下游整機環節優勢較大,但上游芯片器件環節份額較低。在智能手機和WLAN市場中,中國品牌在全球佔有重要份額,均在前五大供應商中佔有三席。但在這兩個場景的上游Wi-Fi芯片市場中,仍以境外品牌為主,我們認為主要原因在於移動終端、網絡接入對技術指標更為關注,境外廠商的技術積累更加豐富。

► 移動終端場景中,根據Strategy Analytics,2021年智能手機Wi-Fi芯片市場中高通、聯發科、博通三家品牌收入份額佔比達76%。我們認為手機Wi-Fi芯片市場格局已基本穩定,因為基帶芯片一般與處理器生態深度綁定,第三方廠商進入難度較大。

► 網絡接入場景中,從我們上文對國內上市的Wi-Fi 7路由器零部件供應商的梳理,我們能很清楚地看到:1)CPU環節,高通、聯發科(Airoha是其子公司)市場份額較高,華為、中興等研發實力較強的廠商已在CPU層面實現自研。2)基帶環節,該環節高通、聯發科佔有相當高的市場份額。但國內部分初創公司已實現技術0到1的突破,使進一步的國產替代成為可能。3)射頻環節,國產品牌嶄露頭角。

► CPE與物聯網場景中,當前仍以Wi-Fi 4標準為主流,以性價比為核心考慮,國內廠商憑藉優秀的成本控制,在該場景中佔有較高的市場份額。

風險提示

► 下游應用需求低迷。IDC數據顯示,2022年全球智能手機、無線路由器的出貨量分別同比下滑11%、7%,使得Wi-Fi設備出貨量同比下滑5%。如果智能手機、無線路由器、物聯網等主要Wi-Fi設備的需求不景氣,則會對Wi-Fi芯片及相關器件的需求造成不利影響。此外,國內推進FTTR工程是在位廠商發展的重要機遇,如果FTTR進展放緩,則會影響到相關廠商的產品銷售。

► 消費者換機意願較弱。Wi-Fi 7乃至未來的Wi-Fi 8,其數據傳輸速率已超出當前實際應用需求。如果下游用户未能感受到新代際Wi-Fi更高速率帶來的更優體驗,則有可能降低其換機意願,拉長換機周期。

► 國產化進展不及預期。Wi-Fi芯片本身的市場空間廣闊,但大部分由境外廠商佔據,因此國產替代帶來的機遇較大。如果Wi-Fi芯片或器件的國產廠商新制式技術積累難以切入現有供應鏈的話,那麼國產化水平將保持在低位,發展空間會受到限制。

本文摘自:2024年3月14日已經發布的《通信技術10年展望系列——從Wi-Fi 7到Wi-Fi 8》。分析員:陳昊 SAC 執證編號:S0080520120009 SFC CE Ref:BQS925,孔楊 聯繫人 SAC 執證編號:S0080122110018,彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806

推薦文章

華盛早報 | 美以或下周恢復對伊打擊!美股三大期指均跌超1%;SpaceX被曝6月12日上市,馬斯克稱一股不賣;三星今日將重啟勞資談判

港股周報 | 科指再跌破5000點!騰訊創近一年新低!馬化騰表示上了AI的船后發現「漏水了」

一周財經日曆 | 英偉達、沃爾瑪、百度等下周齊放榜!新主席沃什上任后首份美聯儲會議紀要將出爐

美股機會日報|通脹壓力爆表+美拒絕伊朗停戰方案,三大期指齊跌,油價一度飆漲3%;「木頭姐」最新持倉出爐!再度減持特斯拉、押注太空概念

一周IPO | 中籤即「吃肉」!樂動機器人、劑泰科技上市首日均漲超120%;翼菲科技孖展認購近1.49萬倍,成港股新「超購王」

特朗普第一季度進行3,642筆股票交易,打破數十年保密信託慣例

時隔九年再訪華!特朗普攜最強商業天團隨行,美股半導體、存儲、航空等七大板塊或迎來利好

AI算力革命下半場,黃仁勛大筆押注光纖!港美股光通信主線行情爆發,哪些重點標的值得關注?