熱門資訊> 正文

中金:新人口結構下的中國消費企業應對

2024-03-05 09:06

本文來自格隆匯專欄:中金研究 作者:郭海燕 莊銘楷等

中國人口結構呈現年齡結構變化、受教育程度提高、家庭規模縮小的趨勢。中國消費企業如何應對?國際經驗顯示,深挖內需市場、拓展海外市場和管理優化有望帶來更長期的增長。銀發經濟相關產業方興未艾,現代家庭結構創造新需求,出海戰略逐步落地,這些都將為中國消費企業帶來第二成長曲線。

摘要

海外發達經濟體均經歷人口老齡化階段,但領軍企業仍能實現穿越人口周期的增長。據世界銀行,歐洲、日本和美國分別在1993、1995和2014年進入了「老齡社會」;截至2022年,歐洲和日本均已處於「超老齡社會」。儘管人口老齡化對於消費總量會產生一定的影響,但從海外經驗看,消費增速與經濟增速的相關性較強,經濟增速較高的地區居民消費增速仍能得到一定支撐。海外的領軍消費企業在人口老齡化階段仍能夠實現長足的業績增長,成功經驗在於對內需市場結構性需求的深耕、持續的海外發展以及自我管理的提升。

內需市場上,人口結構的變化將帶來多元的結構性需求增長。老年人隨着年齡增長身體機能逐步下降,對於醫療保健、養護服務和運動健身的需求持續增加。家庭規模持續縮小的背景下,現代小家庭增加,照看、家務和陪伴需求催生智慧家居和寵物經濟的新發展機遇。接近退休或者剛剛退休的「年輕」老人增加、互聯網滲透率提升將促進文旅、短視頻等休閒服務行業的發展。

外需市場上,出海擴張有望帶來第二成長曲線。依託中國強大的產業鏈優勢,中國消費品在價格、設計以及創新等方面逐步獲得海外消費者的認可,全球競爭力逐步提升。中金研究認為,面對國內人口的新趨勢,出海戰略有望打開消費企業的新增長空間。

風險

國內外宏觀經濟波動對需求的不利影響;匯率波動;原材料價格波動。

正文

中國人口變動趨勢:年齡結構變化、受教育程度提高、家庭規模縮小

中國出生人口長期呈現下降趨勢,人口增速持續走低。據國家統計局,2023年中國出生人口為902萬人,同比下降5.6%。雖然單獨二孩政策和全面二孩政策對出生率的提升有一定拉動作用,但隨着二胎「存量」生育意願的集中釋放,我國人口的增長缺乏一定的支撐力。

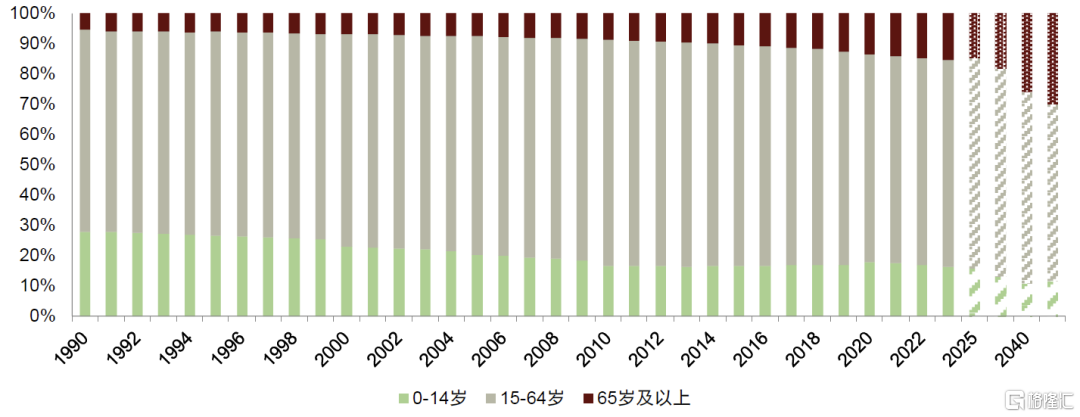

勞動年齡人口占比下降。據國家統計局,截至2023年,中國0-14歲人口2.3億人,佔總人口的16.4%;15-64歲人口9.6億人,佔總人口的68.3%;65歲及以上人口2.2億人,佔總人口的15.4%。與2010年第六次全國人口普查數據相比,0-14歲、15-64歲、65歲及以上人口的比重分別下降0.2個百分點、下降6.2個百分點、上升6.5個百分點,中國15-64歲勞動年齡人口占比進一步下降。

圖表1:中國人口的年齡結構

注:2025/2030/2040/2050年數據為聯合國人口司於2022年7月採用年中預測方案預測的數據

資料來源:國家統計局,聯合國人口司,中金公司研究部

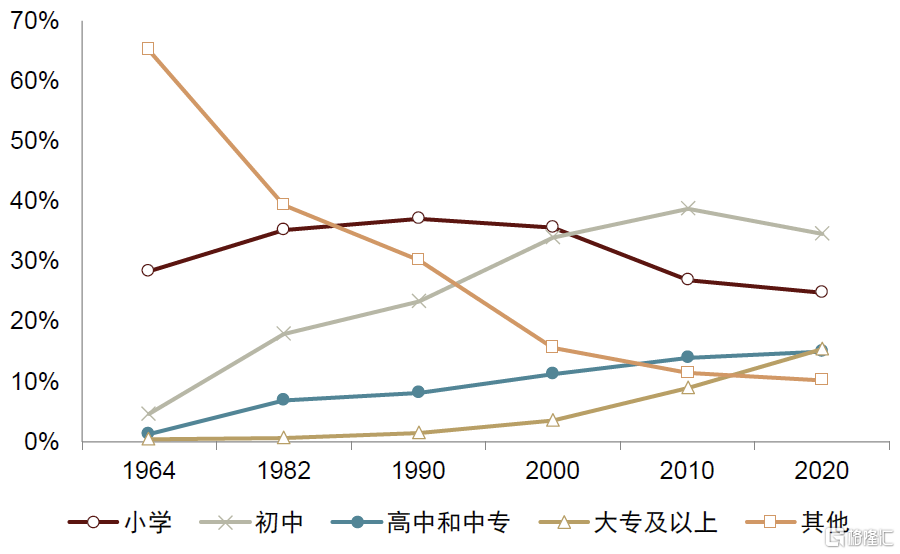

中國人口受教育程度進一步提高。據2020年全國第七次人口普查結果,15歲及以上人口的平均受教育年限為9.9年,比2010年提高0.8年;全國人口文盲率由4.1%下降為2.7%,下降1.4個百分點。從學歷來看,每十萬人口中,高中及以上受教育程度的人口占比為30.6%,大專及以上受教育程度的人口占比達到了15.5%,分別比2010年提高了7.6個百分點和6.5個百分點。

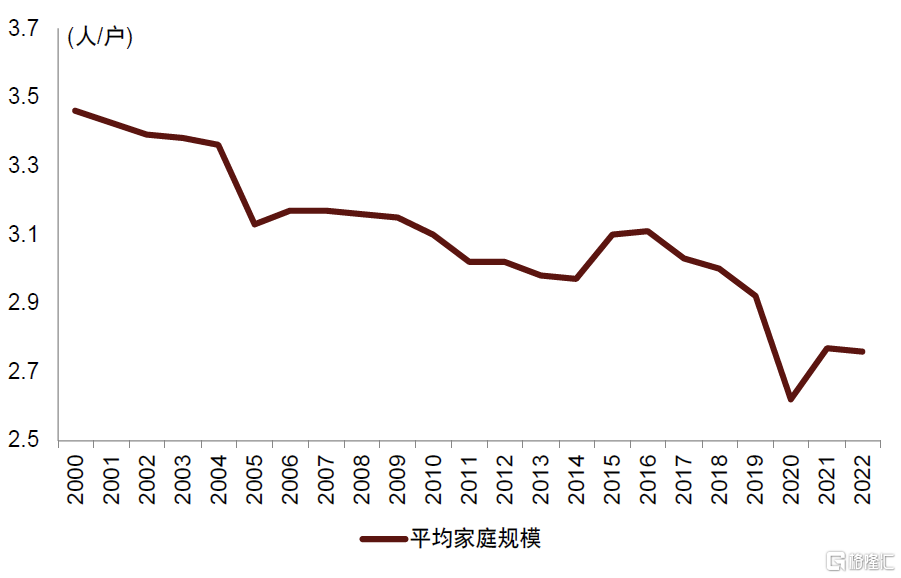

家庭户規模呈現下滑趨勢。據國家統計局人口抽樣數據顯示,2022年中國平均每個家庭户的人口為2.8人,比2010年第六次全國人口普查的3.1人減少0.3人。中金研究認為家庭户規模繼續縮小的一個重要原因可能是因為結婚率下降導致的一人户佔比逐年提升。

圖表2:人口素質顯著提高

資料來源:國家統計局,中金公司研究部

圖表3:家庭規模持續縮小

注:2010年、2020年數據採用第六、七次全國人口普查家庭户規模數據

資料來源:國家統計局,中金公司研究部

海外消費企業在人口老齡化階段的經驗覆盤

海外發達經濟體均經歷人口老齡化階段

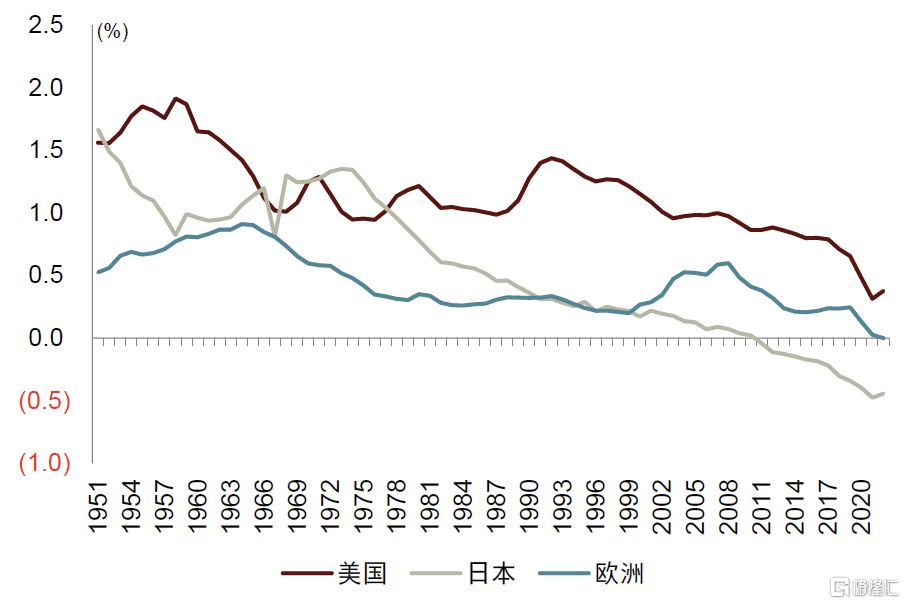

主要發達國家從20世紀就開始經歷人口增速放緩、老齡化程度不斷加深的過程。據聯合國人口司,美日歐地區人口增速中樞自1960-1970年代后呈現長期下行趨勢,其中日本人口自2011年開始長期的負增長。伴隨着人口增速的放緩,美日歐的老齡化程度也在不斷的提升。據世界銀行數據,歐洲、日本和美國分別在1993、1995和2014年進入了「老齡社會」,截至2022年,歐洲和日本均已處於「超老齡社會」[1]。

圖表4:主要發達地區人口增速

注:歐洲選取:英國、德國、法國、意大利、西班牙、波蘭六國人口數據,其中德國、法國、意大利、西班牙、波蘭五國人口占歐盟總人口約2/3

資料來源:聯合國人口司,中金公司研究部

圖表5:主要發達地區65歲以上人口占比

資料來源:世界銀行,中金公司研究部

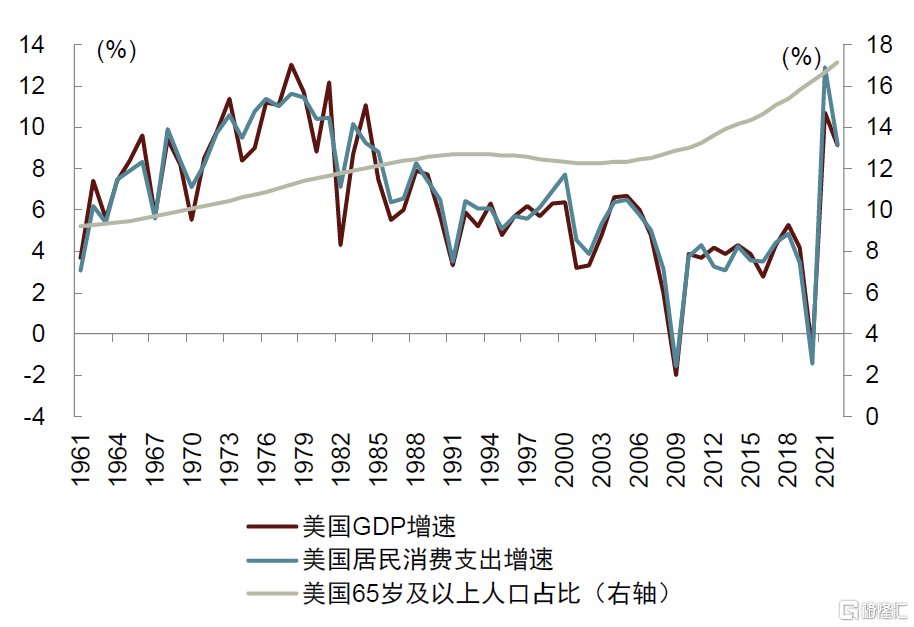

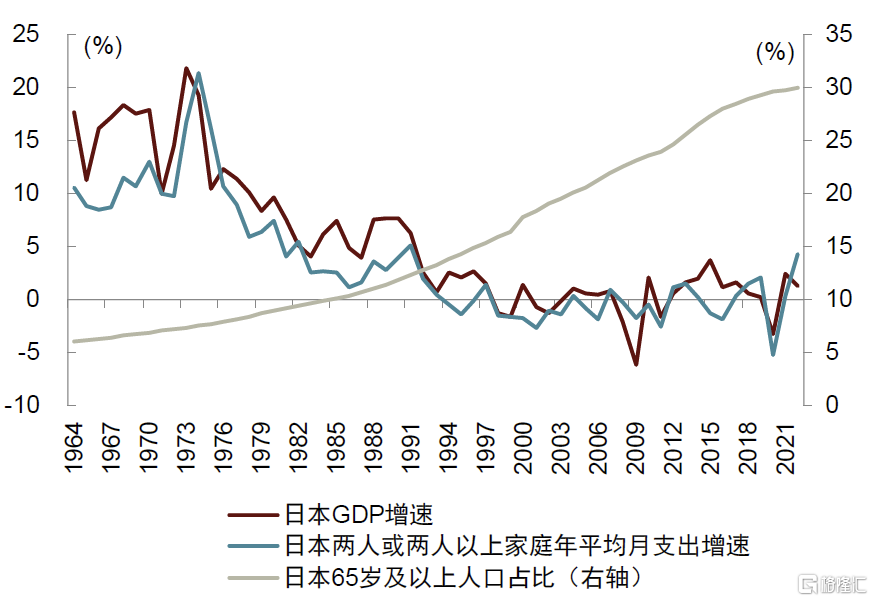

人口老齡化並不一定意味着國內消費增速的大幅放緩

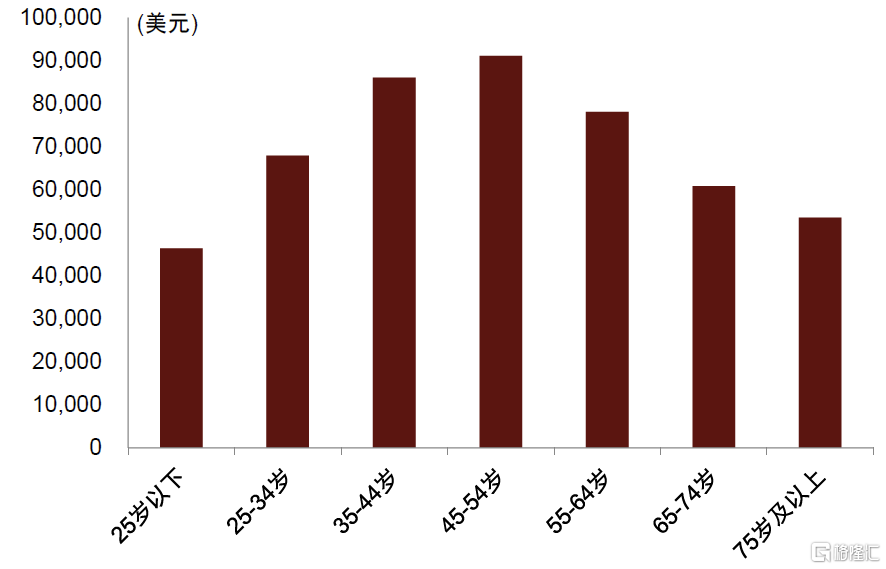

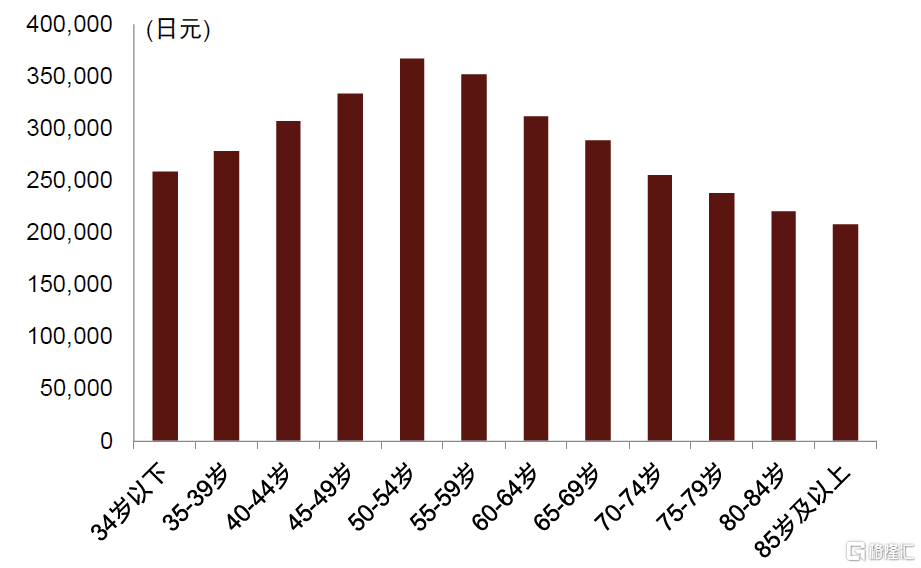

儘管人口老齡化對於消費總量會產生一定的影響,但經濟增速較高的地區居民消費增速仍能得到一定支撐。從海外經驗看,超過50歲后,居民的消費支出會隨着年齡的增長而遞減,因此在人口老齡化的過程中,消費總量也會受到一定的影響。但同時消費增速與經濟環境相關性較強,即使是當前老齡化程度較為嚴重的日本,在老齡化初期階段由於仍處於經濟繁榮的年代,消費依舊可以維持較高增速,直到20世紀90年代資產泡沫破裂后才進入停滯階段。據日本統計局數據,兩人及以上家庭的月均消費額同比增速在1970-1990年的均值高達7.5%。

圖表6:2022年美國分年齡段的平均年度消費支出

資料來源:美國勞工部,中金公司研究部

圖表7:2022年日本按户主年齡段的家庭月平均支出

注:口徑為兩人及以上家庭

資料來源:日本統計局,中金公司研究部

圖表8:美國消費增速、經濟增速及人口結構的關係

資料來源:美國經濟分析局,世界銀行,中金公司研究部

圖表9:日本消費增速、經濟增速及人口結構的關係

注:日本兩人或兩人以上家庭年平均月支出數據2000年以前不包含農林漁業家庭,2000年以后開始包括農林漁業家庭

資料來源:日本統計局,世界銀行,中金公司研究部

海外企業經驗:挖掘本土結構性機會、管理優化、外延併購、海外擴張

面對人口規模增速放緩和老齡化程度加深帶來的影響,國際經驗顯示積極主動挖掘新的增長機會或是消費企業穿越人口周期的有效策略。

【案例分析】優衣庫:把握本土「性價比」趨勢崛起,管理優化持續提升利潤水平,並通過全球化開啟第二成長曲線

優衣庫是全球領先的「性價比」服裝品牌。品牌誕生於1984年,主營平價基本款服飾。截至FY2023(2023年8月31日),優衣庫在全球範圍內擁有2,434家門店。

順應本土「性價比」消費趨勢快速崛起。優衣庫在20世紀80-90年代推出低價基本款服飾,順應了日本經濟下行和人口進入「老齡社會」背景下消費逐步向「性價比」、「朴素」轉移的趨勢,從而快速崛起。據優衣庫創始人柳井正自傳《一勝九敗》(2011),優衣庫第一家門店的商品價格設定在1,000和1,900日元,分別僅佔日本1980-1989年兩人及以上家庭月收入均值(36萬日元)的0.3%和0.5%;20世紀90年代推出的核心產品搖粒絨衫定價僅1,900日元,進口POLATEC的搖粒絨產品價格則在4,900-5,900日元,而當時在日本搖粒絨面料並不是用來製作大眾化商品的,在登山服和滑雪衫的專賣店里,一件搖粒絨衫要賣到1萬日元以上。據日本統計局,兩人及以上非農家庭的月均消費1991-2000 CAGR約-0.3%,其中鞋服月均消費1991-2000 CAGR約-4.2%,增速為所有消費品類中最低。而優衣庫品牌在此期間通過銷售具備性價比優勢的基本款服飾快速增長,FY1992-FY2000收入複合增速達41.4%。

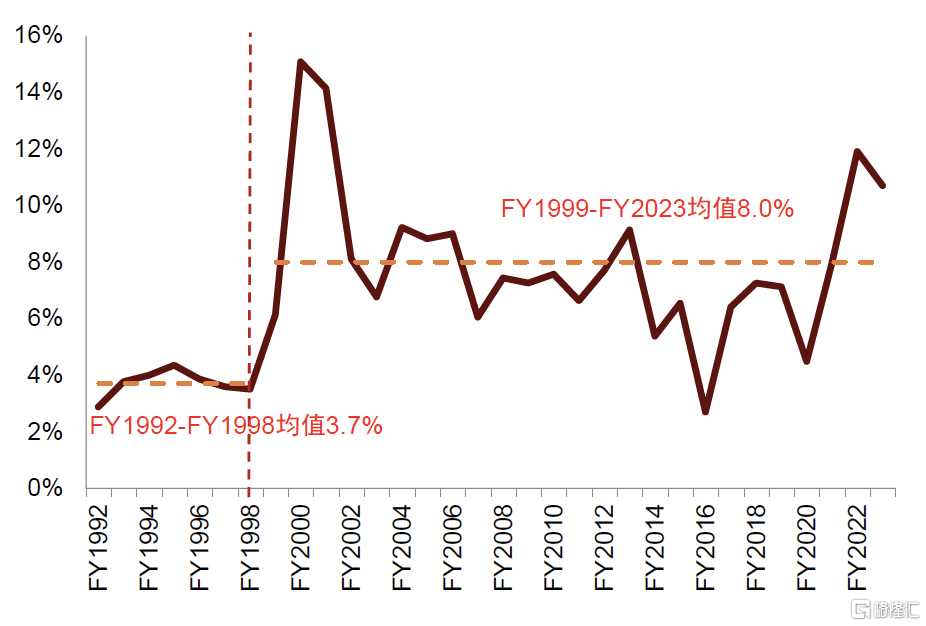

自我管理優化持續提升盈利能力。公司在1998年實行ABC改革,具體措施包括:1)通過精簡工廠和SKU提升生產質量和採購成本;2)以周為單位精細化管理庫存,從而保證整體庫存的穩定和健康;3)建立以店鋪為核心的運營方式,充分激發門店的經營活力並提升了經營效率。通過一系列的改革,集團的平均淨利潤率從FY1992-FY1998的3.7%提升至FY1999-FY2023的8.0%,FY2022-FY2023已達到11-12%的水平。

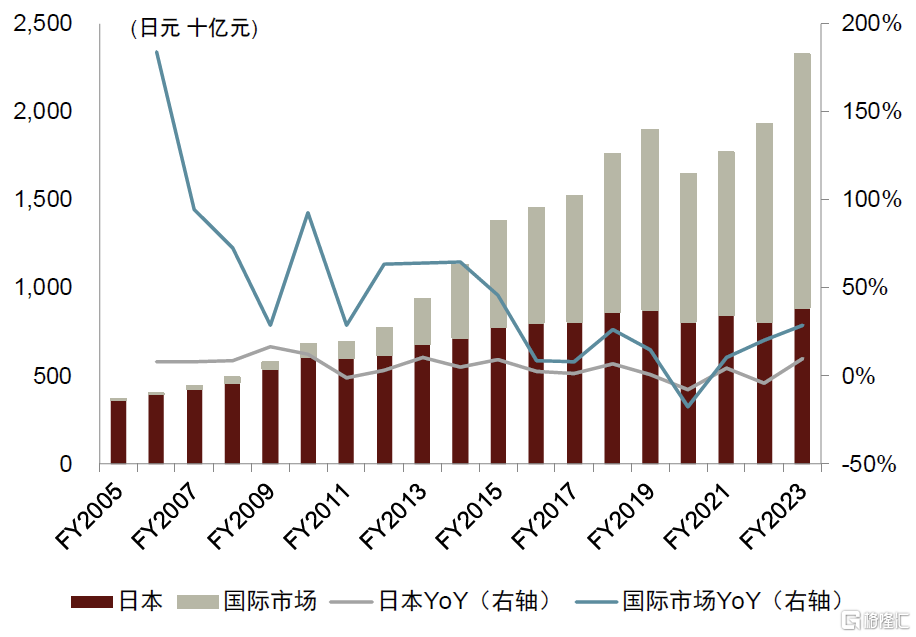

全球化戰略開啟第二成長曲線。2000年后,公司開啟全球化戰略,2001年在倫敦開設第一家海外門店,國際市場逐步成為品牌收入增長的主要驅動力。FY2005-FY2023,優衣庫品牌在日本市場收入複合增速僅5.1%,而國際市場收入複合增速達40.7%,截至FY2023,優衣庫品牌國際市場收入佔比達61.7%。

圖表10:優衣庫品牌分地區收入及同比增速

資料來源:公司公告,中金公司研究部

圖表11:ABC改革后迅銷集團的淨利率整體提升

資料來源:公司公告,中金公司研究部

【案例分析】LVMH:全球橫向併購擴張

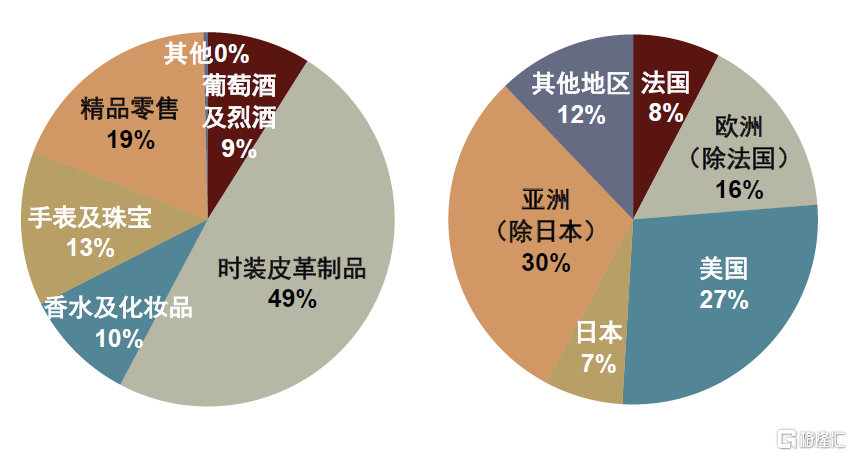

LVMH集團是全球最大的跨國奢侈品集團之一。集團於1987年由時裝皮具公司Louis Vuitton(LV)與名酒集團Moët Hennessy(MH)兩大奢侈品公司合併而來,通過60家子公司運營75個品牌,主要業務包括葡萄酒及烈酒、時裝皮革製品、香水及化粧品、手錶及珠寶、精品零售和其他業務(報紙、造船、酒店、火車和郵輪服務)等。據Euromonitor,2022年LVMH集團在全球個人奢侈品領域銷售額市佔率達16.8%,位居全球第一。

全球橫向併購擴張推動收入持續穩健增長。歐洲在20世紀90年代邁入「老齡社會」階段,且經歷了嚴重的經濟危機,居民消費增速明顯下臺階。據英國統計局,英國家庭消費同比增速均值從1970-1989年的13.4%下降至1990-2022年的4.4%。但集團憑藉在全球範圍內不斷地外延併購,持續拓展業務範圍和銷售渠道,從而實現較為穩定的增長,1990-2022年,集團收入複合增速達10.7%。

► 1987-1998年:基於LV和MH品牌的經驗積累,該階段的併購主要集中於時裝皮具和酒類。同時,集團也通過併購Sephora、DFS等進入了化粧品和零售領域。

► 1999-2017年:併購範圍逐步擴大至鍾錶珠寶領域,但整體的併購節奏較前一階段有所放緩,更聚焦於具備豐富歷史的頂級品牌。

► 2018-至今:集團多元化業務格局已相對成熟,高質量的收購逐步完善集團品牌矩陣。2021年集團以158億美元完成對美國珠寶品牌Tiffany的收購,該筆交易在當時也是全球奢侈品市場有史以來規模最大的一筆收購。憑藉該筆交易,公司也進一步完善了其鍾錶珠寶業務的短板。

圖表12:LVMH營業收入及同比增速

資料來源:公司公告,中金公司研究部

圖表13:2022年LVMH分業務和地區收入拆分

資料來源:公司公告,中金公司研究部

【案例分析】可口可樂:全球化打開新增長空間

可口可樂是全球經久不衰的龍頭飲料公司。公司誕生於1886年,業務覆蓋5大洲超過200個國家,產品包括碳酸飲料、果汁、水、即飲茶、即飲咖啡、運動飲料、功能飲料等。據Euromonitor,2023年可口可樂在全球軟飲料領域的銷量市佔率為18.1%,位列全球第一。

成熟的全球化佈局支撐公司收入在老齡化階段保持穩定增長。公司自20世紀20年代起正式啟動全球化戰略,通過與當地裝瓶商合作,至二戰前已成功進入約44個國家。戰后可口可樂持續拓展國際市場,80年代郭思達上任后對於海外市場實行強推進策略,不斷開拓新興市場,先后進入中國、印度等人口大國,並在東盟國家取代百事佔據主導地位,全球佔有量快速提升。在全球化的過程中,一方面,公司將瓶裝和分銷外包至特許經營商,自身僅負責品牌建設和產業鏈中最核心的濃縮液生產部分,從而在保證對產業鏈有效把控的前提下實現輕資產擴張;另一方面,公司也針對國際市場提出「全球化思維,本土化行動」的戰略,因地制宜地進行本土化產品創新和營銷,從而在國際市場保持較強的競爭力。美國在2005年后進入老齡化加速階段,儘管此時由於公司業務發展較為成熟,整體增速趨於平穩,但國際市場仍是利潤的主要貢獻來源。截至2022年,公司在美國以外的國際市場的營業利潤佔比達70.5%。2005-2022年,公司營業利潤複合增速為3.3%,其中,國際市場營業利潤複合增速3.7%,高於美國本土的2.5%。

圖表14:可口可樂全球化進程及分地區營業利潤

資料來源:公司公告,中金公司研究部

新人口結構下的中國消費企業應對

人口結構變遷帶來內需新機遇

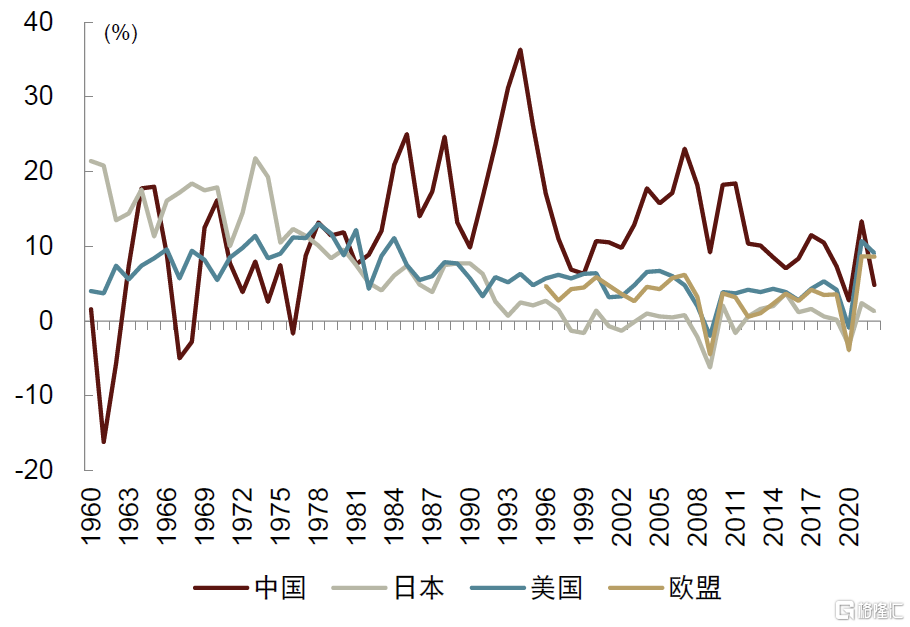

中國在經濟增速中樞高於發達國家背景下,消費仍有望保持高於海外發達地區的增速。中金研究認為,儘管中國人口增速持續放緩或對居民消費規模產生一定的影響,但中國GDP增速仍高於海外發達地區,人均產出持續提升,消費增速仍有望高於發達地區。

圖表15:中美日歐的GDP增速對比

注:歐盟於1993年成立,數據自1995年進行統計

資料來源:國家統計局,美國經濟分析局,日本統計局,歐盟統計局,中金公司研究部

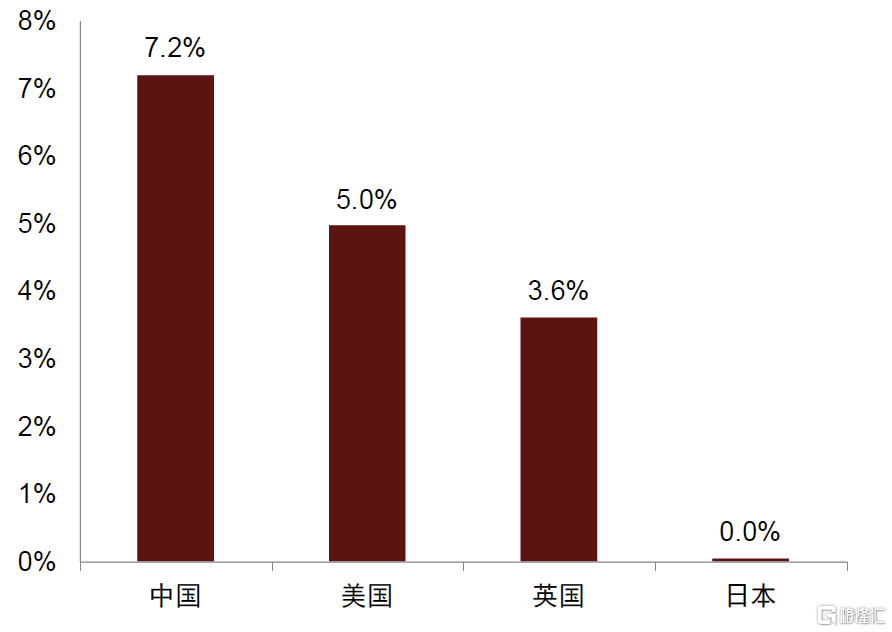

圖表16:中美英日居民消費2014-2022年增速均值對比

注:日本為兩人及以上家庭月均消費口徑,英國為家庭最終消費口徑,中國和美國為居民個人消費口徑

資料來源:國家統計局,美國經濟分析局,日本統計局,歐盟統計局,中金公司研究部

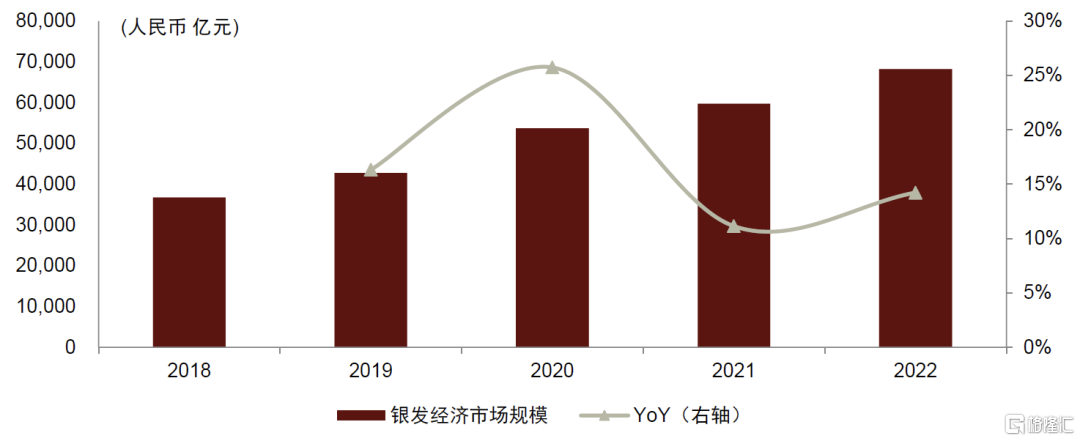

中國銀發羣體具有較大的消費潛力。中國是世界上老年人口最多的國家[2],數量基數龐大,且消費能力較強,從而推動中國銀發經濟的市場規模快速增長。據共研諮詢《2023-2029年中國銀發經濟市場全景調查與市場運營趨勢報告》,2022年中國銀發經濟市場規模約6.8萬億元,2018-2022年複合增速約為16.7%。

從結構看,銀發經濟和現代家庭結構衍生出的相關需求也較為多元,有望帶動多個消費行業的發展。老年人隨着身體機能、健康狀況的逐步下降,普遍對於保健、護理、康養等的需求更為迫切;家庭結構小型化背景下,現代小家庭變多,對於方便生活的智慧家居需求和具備「陪伴價值」的寵物需求正在不斷增加;45至59歲尚未退休或剛退休、時間精力正佳的中老年人也在變多,可能會更關注於旅遊等文娛類消費;互聯網滲透率的提升也推動了老年人的「上網消費」等。

圖表17:2018-2022年中國銀發經濟市場規模及增速

資料來源:共研諮詢《2023-2029年中國銀發經濟市場全景調查與市場運營趨勢報告》,中金公司研究部

醫療保健、養護服務、運動健身等健康消費為核心需求

隨着年齡的增長,老年人身體機能不斷下降。年齡的增加通常伴隨着認知、運動、感官功能下降以及營養、心理等健康問題日益突出。據國家衞健委等十五部門聯合印發的《「十四五」健康老齡化規劃》,在中國78%以上的老年人至少患有一種以上慢性病,失能老年人數量將持續增加。據中國老齡科學研究中心發佈的《中國老齡產業發展報告(2021-2022)》數據,截至2022年末,我國60歲及以上失能、半失能老年人大約4,400萬,佔比約16%;在80歲以上的老年人羣中,失能、半失能的老人約佔40%左右。

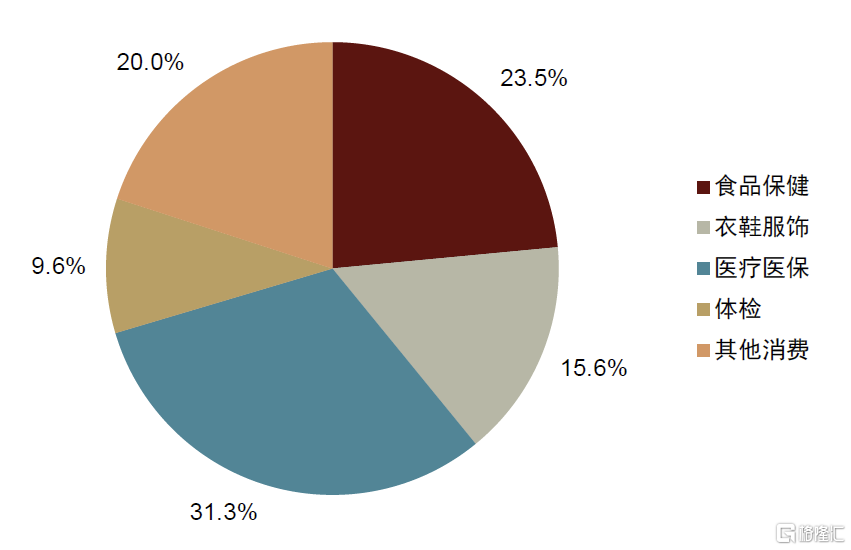

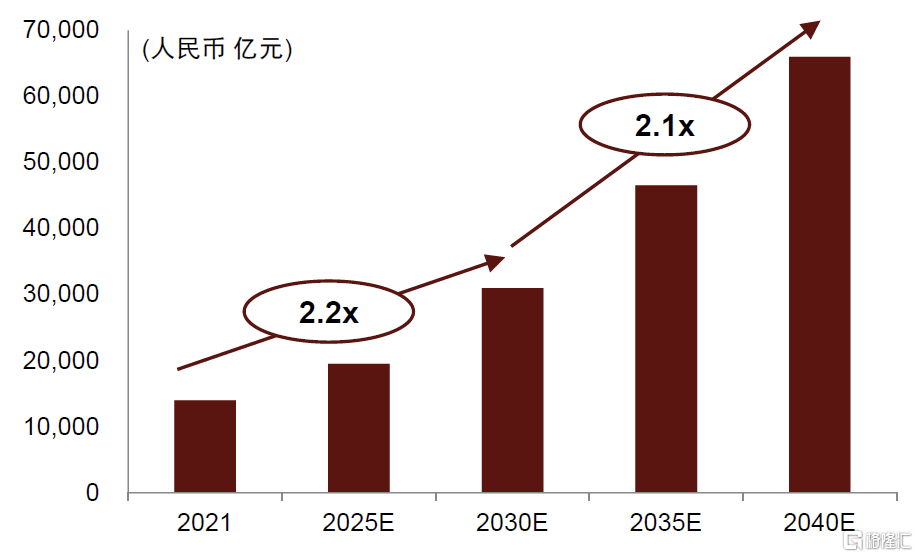

醫療保健和養護服務是老年人的核心訴求。由於老年人健康問題相對較多,對於醫療保健和養護服務的需求較為強烈,尤其是失能及半失能老年人,大多需要不同程度的長期養護服務。據艾媒諮詢發佈的《2021中國銀發經濟行業調研報告》,中國銀發人羣消費主要為醫療醫保和食品保健,佔比分別約31.3%和23.5%。中國保險行業協會在《中國商業護理保險發展機遇-中國城鎮地區長期護理服務保障研究報告》中預計中國長期護理服務需求將在2030年達到3.1萬億元,在2040年達到近6.6萬億元,分別較2021年增長約121.4%和371.4%。

圖表18:2021年中國銀發品類消費比例分佈

注:抽取Strawberry Pie中1,775個樣本進行調查統計;調研時間:2021年6月

資料來源:艾媒諮詢《2021中國銀發經濟行業調研報告》,中金公司研究部

圖表19:中國長期護理服務需求市場規模

資料來源:中國保險行業協會《2022中國商業護理保險發展機遇——中國城鎮地區長期護理服務保障研究報告》,中金公司研究部

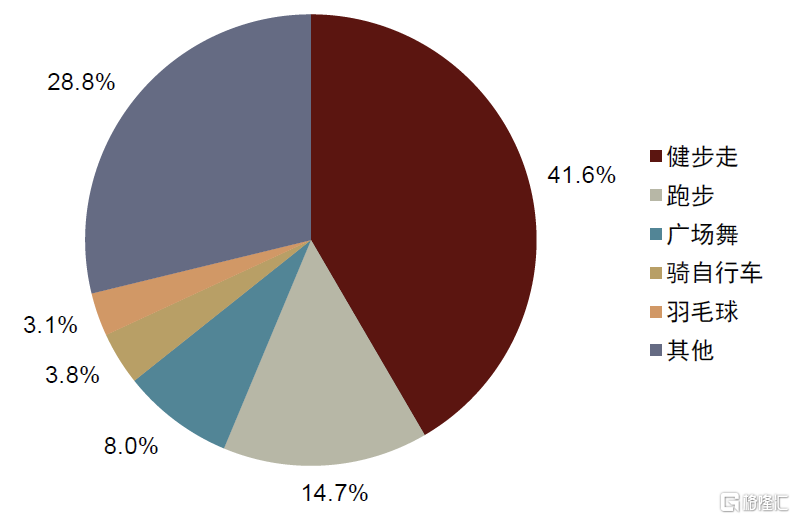

隨着居民的健康意識不斷增強,以運動健身為代表的積極主動預防式保健需求也在日益增加。據國家國民體質監測中心發佈的《2020年全民健身活動狀況調查公報》,53.6%的60歲及以上老年人認為體育健身具有積極作用,每周至少參加1次體育鍛煉且達到中等強度以上的比例達48.0%;參加的運動項目主要是健步走,佔比41.6%,其他依次為跑步(14.7%)、廣場舞(8.0%)、騎自行車(3.8%)和羽毛球(3.1%)等;2020年60歲及以上老年人人均體育消費為1,092元,為2014年588元的1.9倍。

圖表20:60歲及以上老年人蔘與主要運動項目及佔比

資料來源:國家國民體質監測中心《2020年全民健身活動狀況調查公報》,中金公司研究部

圖表21:60歲及以上老年人人均體育消費

資料來源:國家國民體質監測中心《2020年全民健身活動狀況調查公報》,中金公司研究部

家庭規模縮小背景下,智慧家居、寵物經濟迎來發展機遇

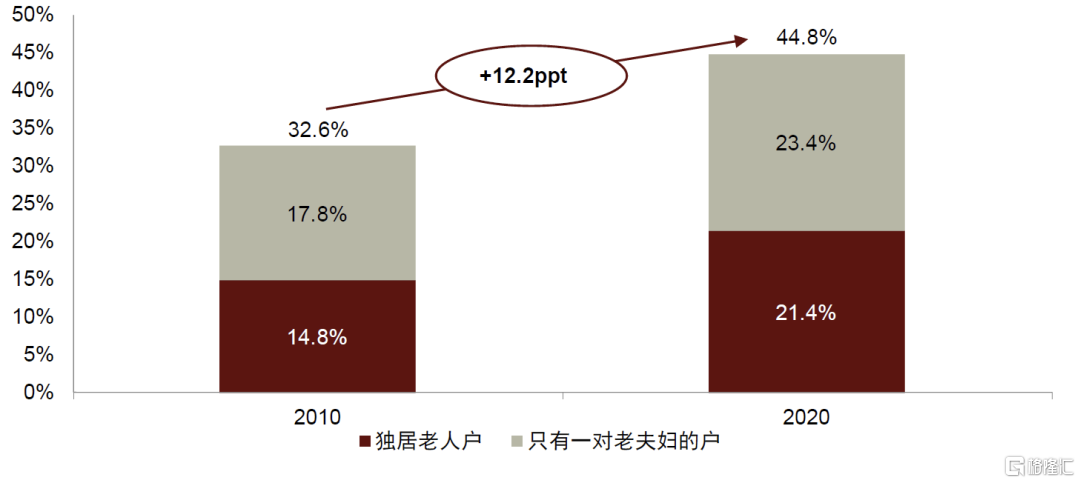

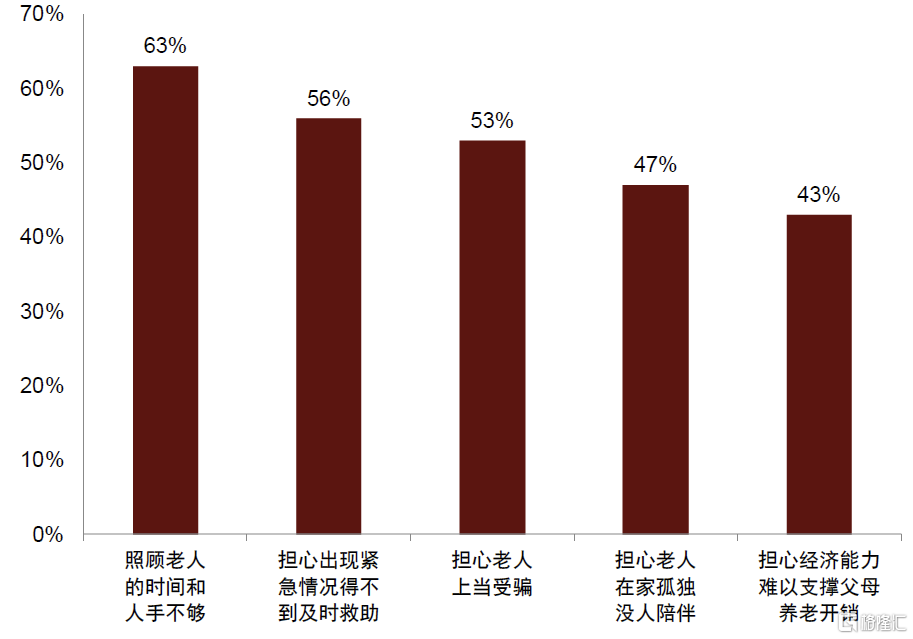

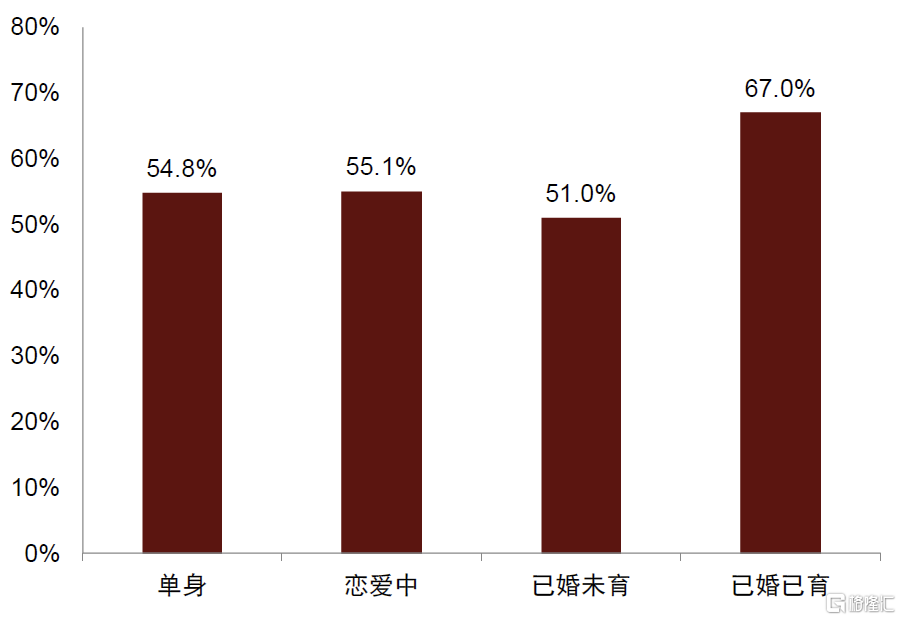

家庭規模持續減小,照看、家務與陪伴需求提升。隨着城鎮化進程快速推進,人口流動加速,極大的改變了我國家庭的傳統居住方式,「四世同堂」和「三代共居」的情況越來越少,兩到三人家庭逐漸成為主流,獨居老人和「老兩口」家庭也越來越多。據國家統計局發佈的《中國人口普查年鑑-2020》,2020年在全國有60歲以上的老年人家庭中,獨居老人户和只有一對老夫婦户的佔比分別為21.4%和23.4%,合計較2010年提升12.2個百分點。一方面,在獨居老人和「老兩口」家庭中,老人缺乏一定的照看和陪伴。據清渠數據發佈的《2023中國居家養老空間消費趨勢洞察》,「照顧老人的時間和人手不夠」為未與父母同住子女最擔心的問題,佔比約63%;「擔心老人在家孤獨,沒人陪伴」佔比約47%。另一方面,由於老人和子女分住的趨勢越來越明顯,對於人手相對不足的現代年輕小家庭來説,日常家務的壓力較為明顯。據后浪研究院發佈的《2023打工人家務困境報告》,在「單身」、「戀愛中」、「已婚未育」和「已婚已育」人羣中,均有超過50%的人認為「打掃是一種負擔」,在已婚已育人羣中的比例中更是達到67%。

圖表22:全國60歲及以上家庭中單身老人户及老兩口家庭佔比快速提升

資料來源:國家統計局《中國人口普查年鑑》(2010-2020),中金公司研究部

圖表23:在未與父母同住的子女中,對老人照顧不夠是最擔心問題

資料來源:清渠數據《2023中國居家養老空間消費趨勢洞察》,中金公司研究部

圖表24:認為「打掃是一種負擔」的人羣比例

資料來源:后浪研究所《2023打工人家務困境報告》,中金公司研究部

照看和家務訴求催化智慧家居需求增加。在獨居老人和「老兩口」家庭也越來越多的背景下,由於子女有效照看不足且老年人自理能力隨着年齡增長逐步下降,通過引入智慧家居等方式進行居住場景適老化改造能夠有效方便老年人生活和提升居住體驗。

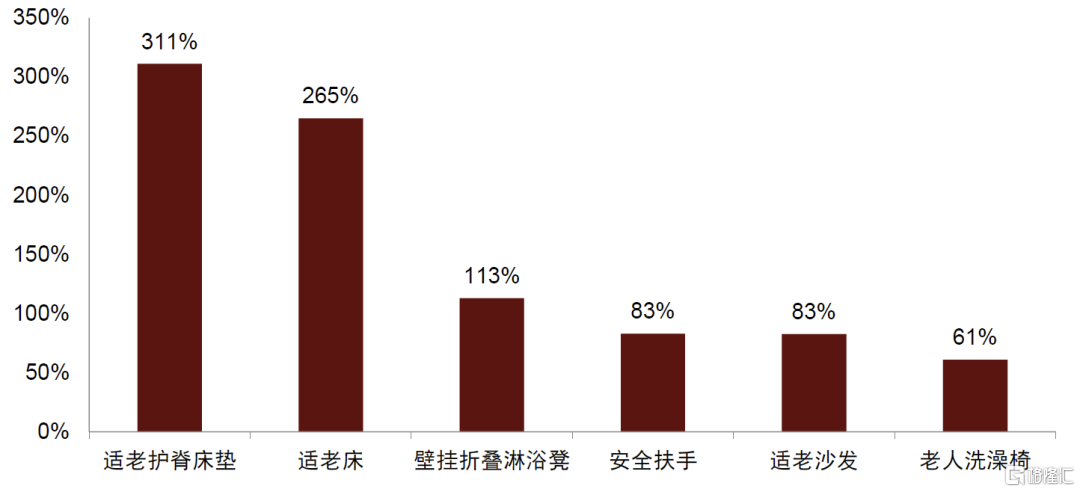

據清渠數據發佈的《2023中國居家養老空間消費趨勢洞察》,「購買適老化家居產品」和「小規模翻新」為消費者進行適老化場景改造最主要的方式,佔比分別約40%和37%。據艾瑞諮詢發佈的《2023年中國家裝行業新趨勢洞察報告》,適老化家裝產品逐漸受到人們追捧,京東適老護脊牀墊、適老牀、壁掛摺疊淋浴凳產品2021-2022年的成交量增幅均超過1倍,安全扶手、適老沙發、老人洗澡凳等產品也實現60-80%的高速增長。

圖表25:2022年京東適老化家裝產品成交量同比增速

資料來源:艾瑞諮詢《2023年中國家裝行業新趨勢洞察報告》,中金公司研究部

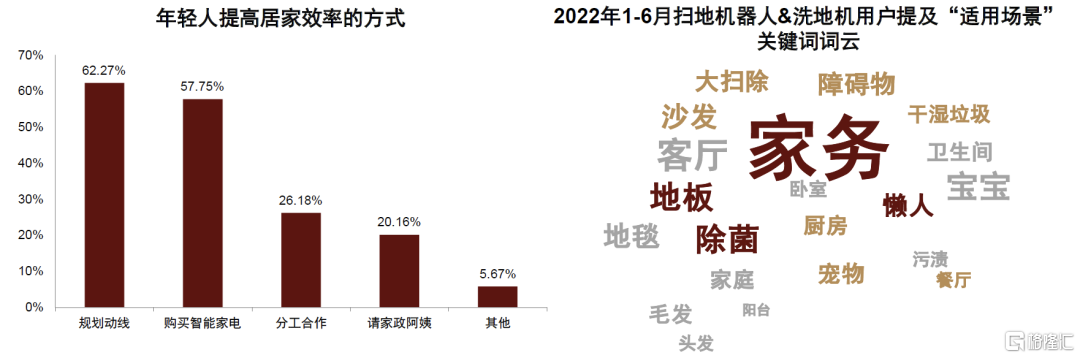

面對繁重的家務壓力和人手的缺乏,現代年輕小家庭對於能夠減輕家務壓力的智能家居產品的訴求越來越強。據后浪研究院《2023年輕人居住態度報告》,有57.8%的年輕消費者願意通過購買智能小家電來解放雙手。據QuestMobile《2022智能清潔家電營銷及用户洞察》,2022年1-6月掃地機器人&洗地機用户提及「適用場景」的關鍵詞詞雲中,「家務」為高頻詞匯。

圖表26:現代家庭使用智能家居減輕家務壓力的訴求較強

注:「規劃動線」指在房屋裝修、設計時,按照生活習慣規劃生活空間、行動路線,避免重複跑腿

資料來源:后浪研究院《2023年輕人居住態度報告》,QuestMobile《2022智能清潔家電營銷及用户洞察》,中金公司研究部

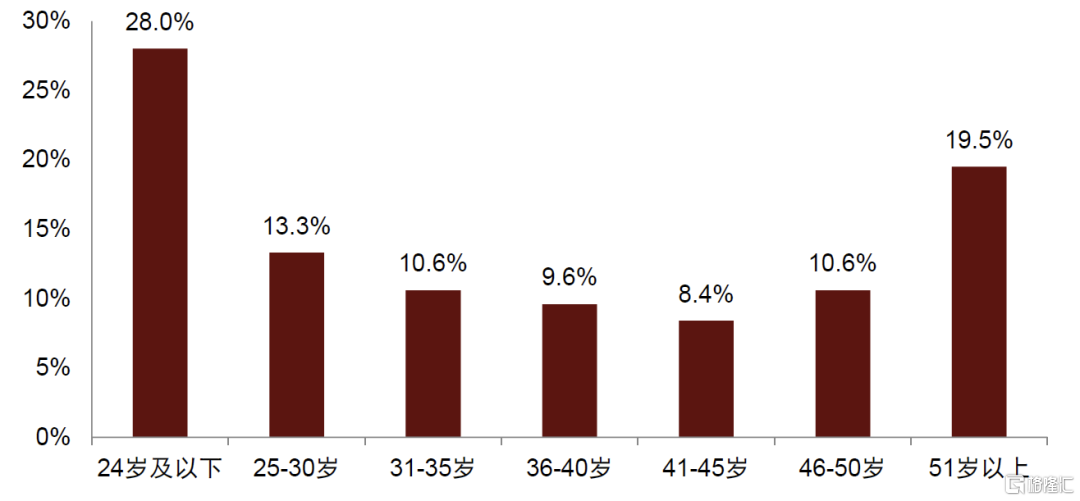

寵物的精神陪伴價值逐步提升。對於獨居老人和「老兩口」家庭來説,子女長期不在身邊帶來的孤獨感難以避免,寵物則能為他們帶來一定的精神陪伴價值。據《2021年中國寵物行業白皮書》,寵物主數量從2018年的5,648萬人增長至2021年的6,844萬人,複合增速6.6%;此外,根據其調查顯示,2021年高達93.6%的寵物主認為寵物承擔家人、朋友等人性化角色,僅有5.7%的寵物主認為寵物只是寵物。從海外經驗看,據AgeClub,2018年日本60%以上的寵物由50歲以上的老年人飼養,55歲以上的日本中老年人每年在寵物上合計花費700億元人民幣[3]。在國內,據QuestMobile發佈的《2023寵物消費市場洞察》數據,2023年8月新媒體平臺寵物內容觸達用户中51歲以上人口占比19.5%,僅次於24歲及以下人羣。中金研究認為,在獨居老人和「老兩口」家庭佔比不斷提升的背景下,寵物經濟未來有望受益。

圖表27:2023年8月新媒體平臺寵物內容用户畫像

資料來源:QuestMobile《2023寵物消費市場洞察》,中金公司研究部

「年輕」老人增加、互聯網滲透率提升將促進部分休閒服務行業的發展

由於「年輕」老人時間充裕、精力充足,出行需求較強,且老年人互聯網滲透率逐步提升,旅遊、短視頻等休閒服務相關消費有望受益。

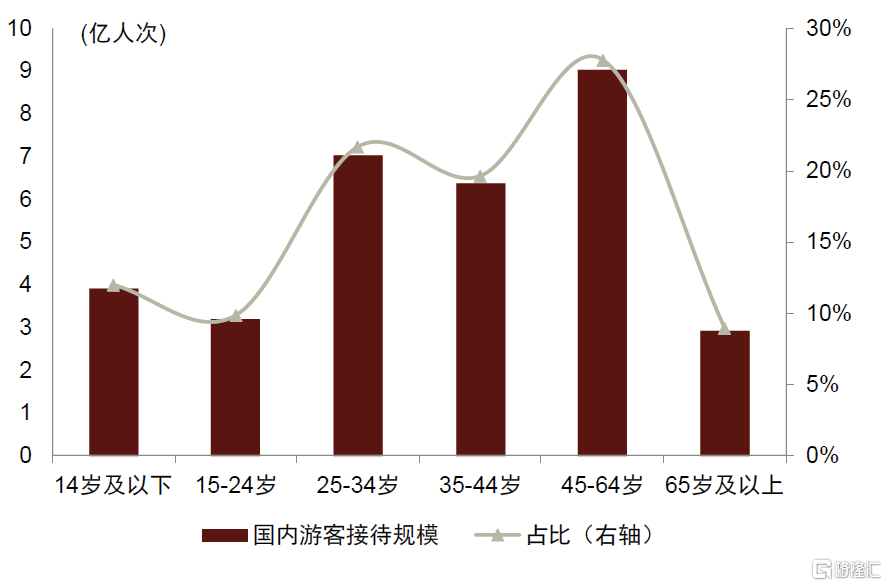

► 對於接近退休或者剛剛退休的「年輕」老人,正值又有活力又有閒暇時間的階段,旅遊出行也成了越來越多老年人的消費選擇。據中國旅遊研究院《中國國內旅遊發展年度報告(2022-2023)》,2021年45-64歲國內遊客接待規模約9億人次,佔比約27.8%,位列各年齡段中最高。據攜程《2023銀發人羣出遊行為洞察》,2023年截至10月15日,55歲以上人羣出遊數量同比增長近2倍;從具體年齡段看,55-60歲是主力消費人羣,出遊人數佔比最高,達到6成;61-65歲佔比超2成。

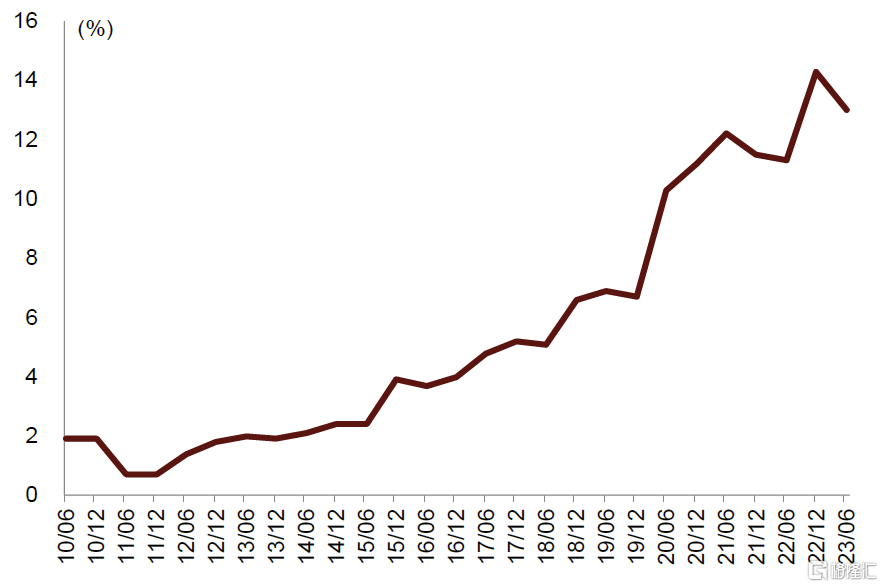

► 銀發羣體的互聯網滲透率近年來不斷提升,短視頻等新網絡形式貼近生活且操作簡單,極大的迎合了老年人的娛樂需求。據中國互聯網絡信息中心數據,截至2023年6月中國60歲及以上網民佔比達13.0%。據灼識諮詢《2023銀發經濟藍皮書》,60歲以上網民中有80%平均每天會花1.5小時刷短視頻,許多老年人有視力和聽覺退化等健康問題,而短視頻擁有清晰的動態圖像與聲音,符合他們的使用需求。

圖表28:2021年國內旅遊者年齡分佈

資料來源:中國旅遊研究院《中國國內旅遊發展年度報告(2022-2023)》,中金公司研究部

圖表29:中國60歲及以上網民佔比

資料來源:中國互聯網絡信息中心,中金公司研究部

出海策略有望創造第二成長曲線

全球消費市場空間廣闊、結構清晰

歐美消費市場空間廣闊。從主要的中國消費企業出海領域來看,各領域的全球市場空間較大,據Euromonitor,日用雜貨、鞋服、家電和餐飲行業在2022年的全球市場規模分別達2,075、17,342、5,183和27,400億美元。從具體的地區市場結構看,歐美地區在多個行業均佔據了全球市場接近一半的份額。據Euromonitor數據,2022年,在日用雜貨行業,美國市場佔據了全球42%的份額;在鞋服行業,美國和西歐市場佔據了全球44%的份額;在家電行業,歐洲和北美市場佔據了全球45%的份額;在餐飲行業,美國和歐洲市場佔據了44%的份額。

圖表30:全球不同消費品行業市場規模、複合增速、集中度及主要地區規模和份額對比

注:Euromonitor未披露零售整體和日用雜貨店行業的歐洲區數據;歐洲口徑為西歐+東歐

資料來源:Euromonitor,中金公司研究部

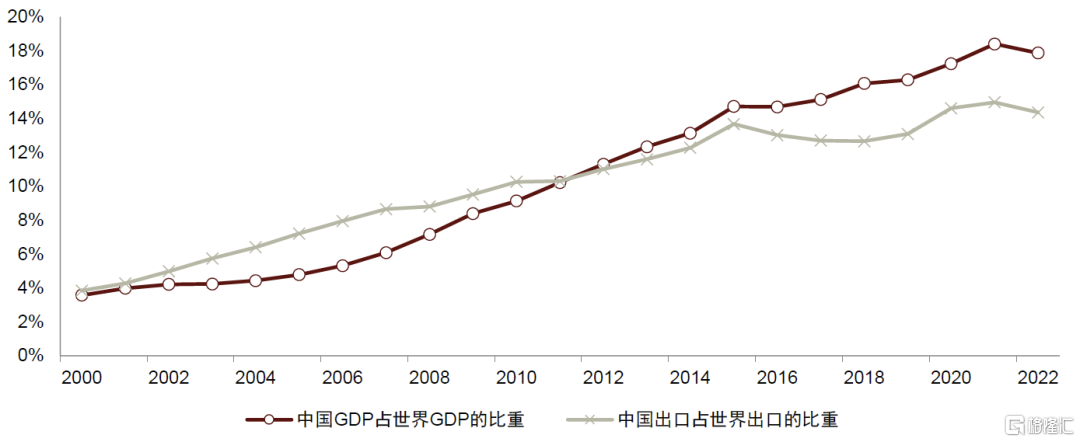

中國的全球經濟地位不斷提升,國內消費產業有望通過出海策略對衝人口結構變化對於消費總量帶來的影響。據世界銀行數據,中國在2010年GDP正式超日本成為世界第二大經濟體,並在此后12年時間里穩居世界第二。展望未來,隨着中國經濟體量的日益壯大、「一帶一路」的建設、中國文化在全球範圍內的流行和傳播越來越廣,中金研究認為中國消費品牌也有望在全球範圍內獲得跨越式的發展。中金研究認為,歐美地區廣闊的消費市場空間為中國消費品企業挖掘第二增長曲線提供了較大的機會,出海策略有望幫助國內消費企業從長期維度去對衝人口周期。

圖表31:中國對全球GDP及國際貿易貢獻日益提升

資料來源:世界銀行,中金公司研究部

中國供應鏈優勢突出,消費品全球競爭力持續增強

依託中國強大的產業鏈優勢,中國消費品在價格、創新及設計等方面在全球的競爭力逐步提升。在日用品行業,中國產業鏈完整且高效,且具備規模優勢,能為日用品製造提供領先的成本和效率優勢;在紡織服裝行業,產業鏈在成本等因素推動下逐步外遷至東南亞等地區,但中國企業仍然是產能遷移的主導,全球主力地位不變;在家電行業,涉及的配套產業較多,外遷趨勢較慢,當前國內產能仍具優勢,且部分頭部企業在海外積極佈局產能和併購品牌,進一步提升了全球競爭力。基於產業鏈優勢,中國消費品的全球競爭力持續提升。

► 性價比高:受益於中國供應鏈的效率和成本優勢,中國消費品在海外市場的性價比優勢較為明顯。中金研究分別對比了部分中國日用品、服裝和家電產品在海外與其他品牌或渠道的銷售價格,中國消費品的價格優勢較為明顯。而海外在經歷了高通脹后居民生活成本升高、居民超額儲蓄持續消耗情況下,中國消費產品在海外的性價比優勢進一步突顯。

圖表32:部分產品在海外與競品的對比

資料來源:公司官網,中金公司研究部

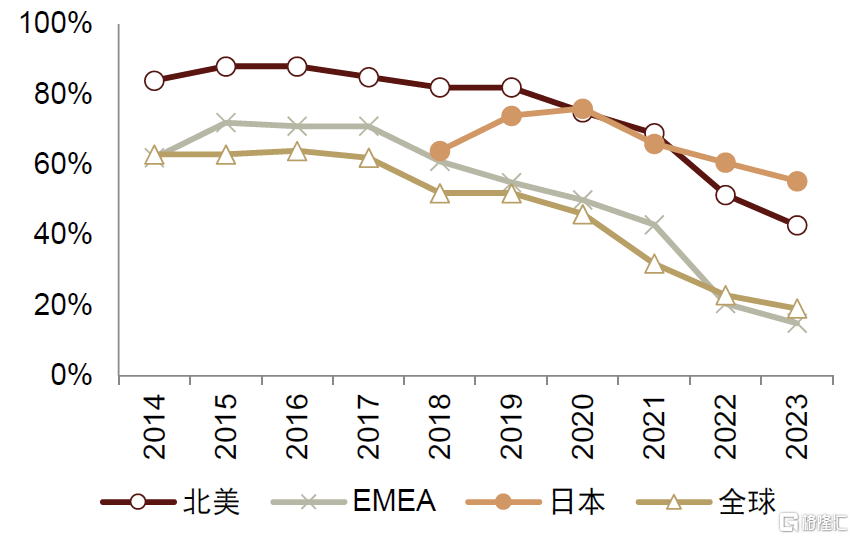

► 創新能力不斷提升:單純的低價、高產能已不再是中國企業的唯一優勢,越來越多的消費企業開始重視產品創新,從而為全球的消費者提供高品質的消費品。以掃地機器人為例,近年來由於中國掃地機品牌在導航避障、創新功能、高端定位等方面全面趕超全球最早崛起的掃地機龍頭iRobot,iRobot市場份額和競爭力逐年下降,而中國掃地機品牌的全球市場份額持續提升,在美亞、日亞、德亞均獲得消費者好評。

圖表33:iRobot各大市場銷額份額均持續下滑

注:2014-2021年為iRobot年報披露2022-2023年為中金估算

資料來源:iRobot年報,中金公司研究部

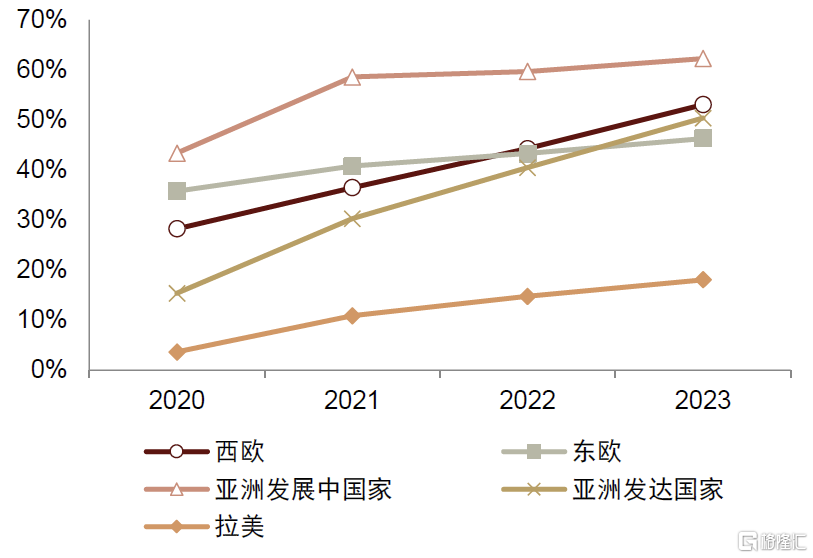

圖表34:中國掃地機品牌海外市場銷額份額持續提高

資料來源:GFK,中金公司研究部

► 設計能力與日俱增:隨着我國經濟實力的增強,居民收入水平的提升,消費者對於產品設計和品質有了更高的要求,從而促使消費企業不斷增強自身的設計創新能力。此外,隨着中國科技和製造業的高速發展,中國企業也有能力去生產出高品質的消費品。如:海爾創新設計中心專注創新設計相關領域已達29年,拿下了iF、Reddot、G-Mark等國際設計大獎500余項,其中設計金獎6項[4];名創優品設計的軟管燈、極簡雙面化粧鏡、U型小風扇等曾獲德國紅點獎等。

四種消費企業出海模式:渠道、品牌、服務、產能

由於不同消費行業的發展情況各異,中國消費企業在全球化出海的過程中形成了多種模式:

► 渠道類:依託中國供應鏈優勢,通過開設海外品牌門店或跨境電商的方式,將產品直接出海且具備明顯性價比優勢的公司,如:名創優品、SHEIN等。

► 品牌類:通過自有品牌直接出海或收購海外品牌,同時依靠高質量精細化運營管理能力提升品牌全球影響力的公司,如:海爾智家、石頭科技、安踏體育、亞瑪芬體育等。

► 服務類:酒店、餐飲等服務產業中憑藉高質量標準化服務在全球獲得良好口碑的公司,如:華住等。

► 產能類:具備領先海外產能佈局、與全球大客户品牌穩定綁定的消費製造公司,如:申洲國際、華利集團等。

風險提示

國內外宏觀經濟波動對需求的不利影響的風險:國際形勢日趨複雜,全球宏觀環境仍然存在一定的不確定性,而部分消費品可選屬性較強,較差的宏觀環境可能會導致居民消費的謹慎,從而對於公司收入和利潤產生一定影響。

匯率波動的風險:由於出海公司的國際化市場收入結算涉及到外幣與人民幣的轉換,因此較大的匯率波動可能會影響公司的利潤。

原材料價格波動的風險:家電、家居、服裝等產品的原材料成本佔比高,而大宗品易受到宏觀經濟的影響,如果原材料價格出現大幅波動,可能對於企業的成本控制造成一定壓力,進而對企業的經營產生不利影響。

注:本文摘自中金研究2024年3月3日已經發布的《新人口結構下的中國消費企業應對》,分析師:郭海燕 S0080511080006;莊銘楷 S0080122070121;宋文慧 S0080521070007;劉毅然 S0080523040003;楊潤渤 S0080523060006;李樂珊 S0080122080266

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?