原創精選> 正文

財報前瞻 | 料京東Q4利潤率同比回升!業務調整近尾聲能否帶來新驚喜?

2024-02-28 22:05

京東 $JD / $09618.HK 將於3月6日(周三)美股盤前公佈第四季度業績。據彭博分析師預期,京東Q4營收為2999.02億元人民幣,同比增長2%;調整后淨利潤為72.4億元人民幣,同比減少5%。近期共有20位分析師給出「買入」及以上評級,平均目標價格41.1美元。

回顧三季度,京東收入達到2,477億元人民幣(約340億美元);淨利潤為106億元人民幣(約15億美元),超出市場預期;歸屬於上市公司普通股股東的淨利潤率為4.3%,零售經營利潤率為5.2%。總的來説,京東三季度業績超預期。

對於最新Q4財報,天風證券認為,京東集團23Q4收入同比小幅上升1.6%至3003億元,收入增速短期內有所承壓,主要系:

1)整體來看,終端消費整體修復偏緩,地產市場仍處調整階段;

2)分品類來看,京東3C家電等核心品類受地產市場修復進程中的影響承壓,景氣度略有修復。

憑藉公司較強的供應鏈能力及內部效率優化,未來隨着宏觀經濟向好,居民消費需求逐步釋放,集團帶電品類有望保持高於行業的增速。另外,預計23Q4公司non-GAAP歸母淨利潤達82.5億元,同比提升6.1%,non-GAAP歸母淨利潤率同比小幅上升0.1pct至2.7%。長期來看,用户拉新(用户數提升)及轉化留存(單用户GMV)有望持續貢獻京東零售業務的業績彈性。

公司組織架構調整影響有望於2024年第一季度出清,京東POP生態建設穩步推進,2023年三季度,京東「春曉計劃」再次升級20項扶持商家舉措,帶動新商家入駐數量再創新高,整體商家數量同比保持三位數增長。11.11期間,新註冊店鋪數量同比增長3.4倍,參加京東11.11的新老商家數量較22年同期增長超1.5倍。

春晚投放有望加速新商家動銷的轉化。隨着中國消費市場的持續復甦,平臺的低價供給豐富度的提升或為后續下沉用户的拉新及老用户的激活打下基礎。1月份,京東宣佈成為2024總檯春晚獨家互動合作平臺,以抽獎互動的形式送出一億份一分錢獎品並送上30億京東站內的無門檻購物紅包,公司有望通過春晚投放持續獲取用户並加速新商家動銷的轉化。

此外,彭博分析師稱,儘管京東計劃在12月之前增加對第三方商家的補貼和減少費用以增加其平臺的吸引力,預期第四季度的零售營業利潤率仍維持在去年同期的水平。隨着公司繼續縮減利潤較低的業務(如國際電子商務業務),第四季度新業務的虧損可能會比去年同期有所減少。

另外,對於京東物流的預期。交銀國際表示,預計2023年收入同比增20.7%,調整后淨利潤率1.1%,對比此前指引的收入同比增長20-25%以及淨利潤率0.6%-1%的區間。公司通過精細化運營優化盈利能力,利潤目標完成度好於收入。

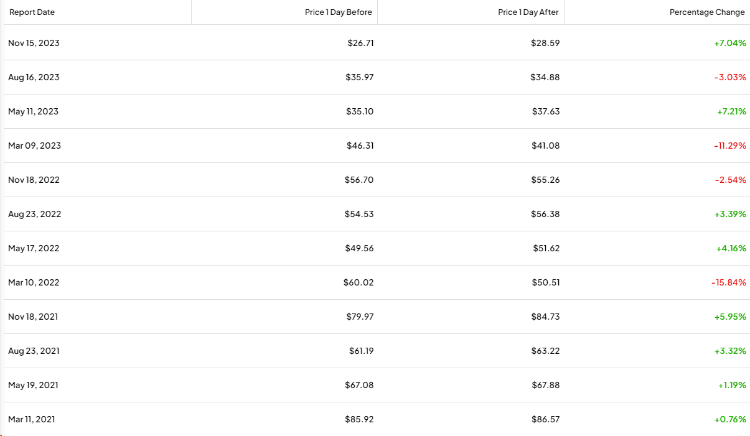

據TipRanks數據顯示,回顧過去12個季度,京東業績公佈后的股價變動平均為±5.5%。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?