熱門資訊> 正文

觀點 | 晶圓代工,新戰爭

2024-02-16 14:38

臺積電這兩年過得確實有點滋潤。

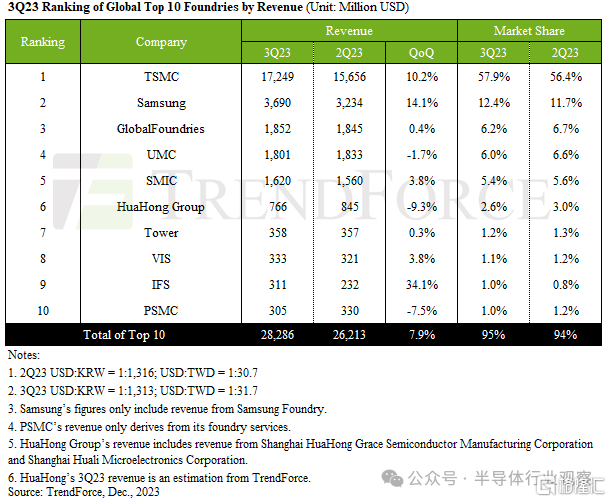

根據TrendForce在去年12月的研究報告,臺積電在2023年第三季度營收同比增長 10.2%,達到 172.5 億美元,得益於 PC 領域和智能手機零部件(包括新款 iPhone 和 Android 設備)的強勁需求,以及補充中低端 5G 和 4G 庫存的緊急訂單,僅3nm工藝就為臺積電Q3營收貢獻了6%,其中先進工藝(≤7nm)佔其總營收的近60%。

在去年半導體下行周期里,臺積電在晶圓代工市場中的份額不降反增,佔比來到了57.9%,過半的代工銷售額,依舊牢牢掌握在這家以代工起家的公司手里,大到蘋果這樣的巨頭,小到單一元器件的中小廠商,無不依賴着臺積電的十余座晶圓廠。

但問題也來了,當臺積電拿下了大半個晶圓代工市場時,其他代工廠又會作何感想呢?尤其是臺積電在推進先進工藝時,並未放棄成熟製程市場,從90nm到3nm各項製程均有涉足,從汽車電子到智能手機,從PC處理器到物聯網,幾乎沒有它不能代工的芯片,臺積電不光要大碗吃肉,還要大口喝湯,這讓剩下的廠商倍感煎熬。

面對這種情況,最先坐不住的不是臺積電的老對手三星,也不是老三格芯,而是同樣位居中國臺灣,同樣專注於晶圓代工的聯華電子,用一句「本是同根生」來形容它也不過分。

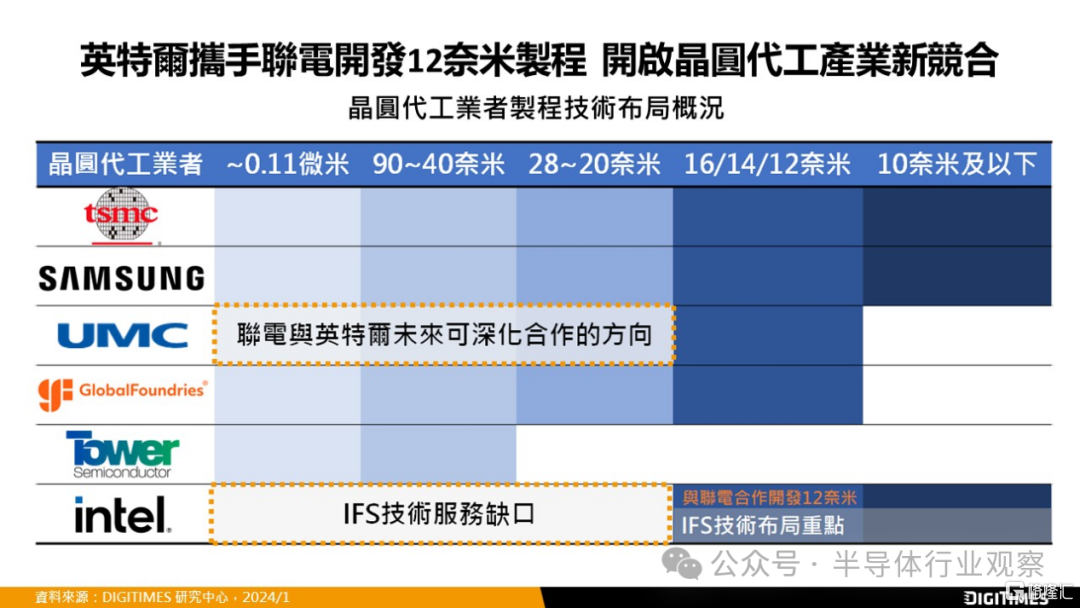

1月25日晚間,臺灣聯華電子公司(UMC,簡稱聯電)宣佈,將與英特爾(Intel)合作在美國亞利桑那州開發12nm製程平臺,預計在2027年投入量產。

消息一出,就震驚了整個晶圓代工市場,為什麼同爲中國臺灣企業,聯電會選擇「胳膊肘往外拐」,與英特爾攜手來對付臺積電呢?

雙雄變獨霸

聯電創立於1980 年,也是臺灣第一家上市的半導體公司,早年一直是晶圓代工領域的領導者,但臺積電卻后來者居上,取代聯電成為晶圓代工的真正老大。

在Fabless概念普及的早期,聯電與臺積電曾並稱晶圓雙雄,但如今兩者卻拉開了極大的差距,現在的聯電無論是股價、營收還是獲利,都拼不過臺積電,到底發生了什麼?這就不得不從臺積電董事長張忠謀與聯電榮譽董事長曹興誠的故事説起了。

張忠謀於1949 年赴美留學,分別拿到美國麻省理工學院機械工程系學士、碩士,畢業后進入德州儀器(TI) 工作,張忠謀在德儀待了25 年,直到1983 年確定不再有升遷機會,1985 年應經濟部長孫運璿之邀、回臺擔任工研院院長,當時的張忠謀已經54歲了。

相較於張忠謀的洋學歷與外商經歷,曹興誠則是一直呆在臺灣,他在臺大電機系學士、交大管科所碩士畢業后進入工研院,工研院於1980 年出資成立聯電后,曹興誠於1981 年起轉任聯電副總經理、隔年轉任總經理。

1986 年,張忠謀創辦臺積電,並身兼工研院、聯電與臺積電董事長三重身份。相較於以整合元件設計(IDM) 為主、開發自家處理器與內存產品的聯電,臺積電專攻晶圓代工。

但張忠謀這一行為惹惱了曹興誠,他宣稱在張忠謀回臺的前一年便已向張提出晶圓代工的想法,卻未獲迴應,結果張忠謀在擔任聯電董事長的情況下,隔年竟手拿政府資源、拉上用自己私人關係談來的荷商飛利浦(Philips) 合資另創一家晶圓代工公司去了。

值得一提的是,張忠謀此時依舊擔任聯電董事長,相當於同時在聯電與臺積電兩家公司身兼高職,直到1991年,曹興誠成功聯合其他董事以競業迴避為由,逼張忠謀辭去聯電董事長,才讓曹興誠自己從總經理升至董事長一職。

當時曹興誠示威性地選在工研院與飛利浦簽約的前夕召開記者會,宣佈聯電將擴建新廠以和臺積電抗衡。聯電隨后也借鑑了臺積電在晶圓代工上的成功,1995 年聯電放棄經營自有品牌,轉型為純專業晶圓代工廠。

曹興誠的想法更激進,若能與無廠IC 設計公司合資開設晶圓代工廠,一來不愁沒有資金蓋造價昂貴的晶圓廠,二來了掌握客户穩定的需求、能直接承接這幾家IC設計公司的單。由此發展出了所謂的「聯電模式」,聯電先后與美國、加拿大等地的11 家IC 設計公司合資成立聯誠、 聯瑞、聯嘉晶圓代工公司。

但這一模式的也有兩大弊端,首先聯電並不只有代工業務,當時還有內部的IC設計部門,找聯電代工,就意味着有技術外流的風險,大廠不願意找聯電,只有那些中小型IC設計廠商纔會考慮聯電代工。

1996 年,爲了解決客户的的一律,聯電又將旗下的IC設計部門分出去成立公司,它們最終演變為今天的聯發科技、聯詠科技、聯陽半導體等公司。

此外,聯電也遇到了設備未統一化的問題──和不同公司合資的工廠設備必有些許差異,當一家工廠訂單爆量時,卻也難以轉單到其他工廠、浪費多余產能。

相較之下,臺積電用自己的資金自行建造工廠,不但讓國際大廠願意將先進製程交由臺積電代工而不用擔心其商業機密被盜取、更能充分發揮產線產能。

隨后發生的兩件大事,讓聯電徹底喪失了追上臺積電的希望。

1997年,聯電旗下的聯瑞八英寸晶圓廠發生大火,把整座廠房燒個精光,不僅毀掉了百億廠房,也讓聯瑞原本可以為聯電賺到的二十億元營收泡湯,更錯失半導體景氣高峰期、訂單與客户大幅流失,是歷史上臺灣企業火災損失最嚴重的一次。雖然從財務面來看,聯瑞獲得保險公司理賠,不至於對獲利影響太大,但是從IC設計客户的信賴度來説,卻是很大的重創。

而后,從2000年開始,臺積電與聯電同時計劃切入研發0.13微米銅製程。臺積電選擇自行開發,聯電則選擇與IBM合作,但IBM的技術強項只限於實驗室,在製造上良率過低、達不到量產。

2003 年,臺積電宣佈0.13 微米自主製程技術開發成功,當年客户訂單營業額將近55 億元,對比之下聯電卻只有15 億元,其直到兩年后才推出自己的0.13 微米工藝。一個世代沒有跟上,就影響到后來客户下單的意願,聯電與臺積電的差距就此拉開,往后十余年,聯電一直把臺積電當成追趕的目標,但差距不但沒有縮小,反而逐步擴大。

「聯電的客户羣縮小,但先進製程每個世代,產能的投資成本愈來愈高。」聯電的共同總經理王石對媒體分析道。如果把聯電和臺積電比喻成戰艦。在先進製程的戰爭中,聯電這條戰艦愈來愈小,臺積電愈來愈大。過去18 年,每當臺積電這條大船換上口徑更大的大炮,聯電也努力要做同樣的事,期待靠技術領先,擴大規模;但18 年過去了,這件事卻一直沒有發生。

追趕策略讓聯電長期處於劣勢。「一旦客户羣變小,技術和資源就變少,你持續投入,但是推出的時間會比人家晚。」經常出現的狀況是,聯電趕上臺積電最新制程時,這項新制程也過了價格最高的黃金時期,開始降價;同樣投入先進製程,聯電就要花更多時間,才能把投資在研發和建置產能的錢收回來。

就以28 nm為例,曾是晶圓代工產業最賺錢的服務,聯電是少數緊追在臺積電之后開發出28奈米制程的公司;但只要聯電一追上,臺積電的28 奈米就改版,「每次改版,客户就會改用新制程,」聯電只好再投資一次,臺積電光是用這個方式,就已經「累死對手」。

2017 年7 月,聯電採用共同總經理制后,接任的王石和簡山傑宣告聯電開始進行一連串的改革,並確定聯電不再投資12 nm以下的先進製程,臺積電與聯電的代工製程戰在此告一段落。

聯合英特爾,狙擊臺積電

聯電放棄了先進製程的推進,但這並不意味着聯電徹底放棄和臺積電的較量。它的選擇,是把資源投在聯電擅長的市場上,擠掉那些規模比他更小的公司。

聯電的共同總經理王石在接受媒體採訪時表示,2018年全球晶圓代工的市場規模約為600 到700 億美元,最先進的製程佔去其中100 多億美元市場,但較為成熟的製程,市場規模有500 億美元,這一市場依舊在緩慢增長,聯電在這一領域就有比較大的優勢。

他強調,在這個市場里,聯電的優勢就很明顯了,「聯電的研發資金,比其他所有經營成熟製程的公司加起來還多」,像世界先進等公司不靠先進製程,還是照樣賺錢,聯電擁有的12nm技術,勝過許多競爭者,這都是聯電的優勢。

根據媒體分析,聯電當時的營收規模約為50億美元,如果市佔率能從9% 成長為15%,聯電的營收就會變成82 億美元,等於還有6 成的成長空間。

如果按照聯電自己的預期,憑藉爐火純青的28nm製程,6成的成長空間或許誇張,但繼續擴大自己的市場份額,當臺積電之后的晶圓代工二哥應該不成問題。

只可惜,想法美好現實殘酷,誠然聯電有着豐厚的成熟製程經驗,並在2021年芯片短缺時漲價撈了一筆,但28nm這個市場已經擁堵不堪,且不論臺積電手里捏着的份額,就算是其他TOP10的代工廠,同樣對28nm有所涉獵,聯電不光要從臺積電手里搶份額,還要應對來自其他工廠的競爭。

當其他代工廠開始降價時,專注於28nm的聯電也只能跟着降價,説到底,沒有先進製程,就已經喪失了一部分話語權,在2023年第三季度,隨着芯片供過於求,聯電的營收就出現了下滑,市場份額被迫收縮。

聯電又到了求變的時候,而它的選擇,就是大洋彼岸的英特爾,用自己的製程技術換產能。

需要注意的是,此前聯電的最新工藝停留在14nm多年,並未選擇升級到12nm,雙方合作開發12nm製程平臺,對聯電來説是卡關14nm之后的推進,對英特爾來説,則可作為成熟製程的補充。

因此這兩家的合作,多少算個共贏。根據機構TrendForce分析,由聯電提供多元化技術服務、英特爾提供現成工廠設施,雙方共同營運,不僅能幫助英特爾銜接由IDM轉換至晶圓代工的模式,增加製程調度彈性並獲取晶圓代工運營經驗。而聯電也不需負擔龐大的資本支出,即可靈活運用FinFET產能,從成熟製程的競局中另謀生路,同時藉由共同營運Intel美國廠區,間接拓展工廠國際分佈,分散地緣政治風險。

對合作看好的業內人士也不在少數。

「此合作案所產生的平均投資金額相較於購置全新機臺,可省下逾80%,僅包含設備機臺移裝機的廠務二次配管費,以及其相關小型附屬設備等支出,」 TrendForce分析師喬安表示樂觀,在成熟製程深耕多年的聯電,與擁有先進技術的英特爾共同合作下,雙方除了在10nm等級製程獲得彼此需要的資源,未來在各自專精領域上,是否會有更深入的合作值得關注。

臺經院產經資料庫總監劉佩真分析,成熟製程在2024年將面對不小挑戰,不僅是全球數十座成熟製程新廠即將量產,將帶給既有廠家不小的價格壓力,也包括與臺灣相近的其他晶圓廠積極搶進,所以對聯電來説,現在將尚有價值的14nm製程,透過英特爾生產能力,得以延伸到12nm,既可以將展現價值、得到一筆授權金,也能開拓未來合作的可能性。

「發展成熟製程的臺灣晶圓廠,接下來都需要走利基型產品,或是轉型特殊製程,才能抵擋接下來的價格戰,相對於力積電、世界先進等廠,聯電先走出了一步,也不失為一個嘗試突圍的策略。」劉佩珍表示。

不過,不看好這次跨洋攜手也大有人在。

資深半導體產業評論家陸行之就發文提出九點看法分享,包括用誰的廠?Intel Arizona fab 12、22、32這些廠的設備應該可以做到10nm,而且也折舊光光;誰的技術?聯電新開發的12nm 技術,是t-like design rule;誰是客户?現在聯電28nm的客户,以后想轉12去做WiFi 7、TV controller;廠誰來運營?當然是Intel foundry 團隊的啦,但聯電會做技術轉移,密切合作;怎麼分營收,分利潤?;量產時點:2027;為何Intel 受惠?為何聯電受惠?

他認為,12-16nm是一個製程里的甜蜜點,未來的應用範圍很大,而臺積電更注重先進製程,不一定會擴大這方面的產能,這纔給了聯電與英特爾合作的契機,但雙方此前沒有太多合作的既有經驗,所以要到2027年才能出成果,才能貢獻營收,遠水解不了近火,三年才能見到的畫餅實在是有些太慢了。

陸行之的擔憂並非空穴來風,在1月25日晚間公佈合作后,1月26日的聯電股價不漲反跌,從新臺幣50.8元下滑2.49%至49.8元,很顯然,許多人投資人也並不認可這樁聯姻。

再回頭來看,聯電當時做下不進軍先進製程的決定,到如今看來未免有些過時了,成熟製程固然穩定且龐大,但競爭者眾多,抵禦風險能力較差,在與英特爾合作的過程中,或許聯電也該考慮考慮建新廠的事了?

寫在最后

當臺積電的晶圓代工獨步於天下之際,挑戰者也愈發變多,身后的TOP 9早已躍躍欲試,甚至已經開始組建聯盟,以對抗臺積電的「代工霸權」。

除了聯電和英特爾外,其他代工廠也懷着「彼可取而代之」的夢想,它們在成熟製程市場上打得不可開交得同時,或許也在考慮重新規劃FinFET的可行性。

一場新的晶圓代工戰爭已經打響,誰會是臺積電在不同製程段的真正勁敵呢?

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠