熱門資訊> 正文

夜讀 | 超級投資者施洛斯:「買便宜」的方式四季皆宜

2024-01-25 23:49

在本傑明·格雷厄姆的眾多追隨者中,有一位比大多數人都更堅持他導師的方法。

被沃倫·巴菲特成為「超級投資者」的沃爾特·施洛斯,在格雷厄姆·紐曼投資公司學藝(甚至一度與巴菲特共用一間辦公室),1955 年開始自立門户。

施洛斯和格雷厄姆一樣,玩的遊戲與同時代的大多數人完全不同。他尋找「撿菸蒂」的機會,這些股票往往能以非常低廉的價格買到。施洛斯希望能抓住價格上漲的機會,然后再拋售獲利。

巴菲特也是以同樣的風格起家,但最終轉型為以合理的價格購買優秀的公司,並希望永遠持有。

而施洛斯一直擅長這種看起來簡單的「套利」遊戲,相對於特定公司的質量,更關注價格。一旦便宜貨價格得到糾正,他就會立即拋出頭寸。

從1955年到2002年,施洛斯經營自己合夥公司的47年間,實現了大約 16% 的複合年回報率(扣費后)。

師出同門的巴菲特,從來不放過任何一個讚揚施洛斯的機會,並稱他為「四季皆宜」的投資人。

在 1974 年經濟低迷時期,施洛斯跑贏標普500 指數20% 以上。然后,在第二年高漲的市場中,他再次以 52.2% 對 36.9% 的優勢戰勝了基準。

在網絡泡沫最嚴重的時候,他做空了亞馬遜和雅虎,當年管理的組合在 2000 年和 2001 年分別超過標準普爾 500 指數 37% 和24%。要知道,當時的施洛斯已經85歲高齡。

在這些年份中的業績表明,施洛斯不僅是一個「四季皆宜」的人,而且在面對逆風時有一種特殊的力量。

1989年,施洛斯和他的兒子埃德温(也是他的合夥人)接受《傑出投資者文摘》採訪,談論了他在華爾街的漫長職業生涯,以及「格雷厄姆式」的發現被低估的投資機會的方法從未真正過時。

施洛斯説,

「我們就是買便宜的股票,沒別的。」

「好生意我們也喜歡,不過我們不願意花那麼多錢買。問題是這個‘好’究竟有多好呢?我可能會出錯。干這行能學會什麼是謙卑,因為自己犯過錯。」

在自己合夥公司的投資生涯中,施洛斯基本保持滿倉運作,一般持股在60-100只左右。他只關注買入超值的股票,不太在意股市怎麼走。

但在2001 年 5 月,施洛斯父子決定放棄股票投資,開始清算他們擁有 40 多年曆史的投資合夥公司。施洛斯對外解釋了其中的簡單原因: 市場定價過高,買不到可以下手的股票了。

施洛斯是經歷過大蕭條的人,他在投資中非常重的一個標準就是淨資產,早些年,他根本不會考慮以高於淨資產的價格買入公司,后面靈活了一些,但仍然恪守PB不超過2倍。

沃爾特·施洛斯於2012年去世。回頭看他當年恪守的投資原則和方法,仍然十分受用。

施洛斯的股市賺錢要訣

1994年3月,施洛斯合夥公司寫下了一份股市賺錢要訣。

1、價格是與價值相關的最重要的因素。

2、努力確定公司的價值。請記住,股票代表企業的一部分,而不僅僅是一張紙。

3、以賬面價值為起點,去估算並確定企業價值。

4、要有耐心。股票不會立即上漲。

5、不要根據消息或短線去買股票。如果可以的話,讓專業人士來做。不要因壞消息而賣出。

6、不要害怕孤獨,但要確保你的判斷是正確的。你不能 100% 確定,但要嘗試尋找你想法中的缺陷在哪。下跌時分批買,上漲時分批賣。

7、一旦做出決定,就要有勇氣堅持自己的信念。

8、找到投資理念並努力遵循。這里説的是我發現的一條成功之路。

9、賣出時不要太着急。如果股票達到你認為合理的價格,那麼你可以賣出。但人們常常是因為一隻股票上漲了50%,就説賣出它並鎖住利潤。

在賣出之前,要重新評估公司,看看價格跟淨資產價值是否匹配。注意股市的估值水平,是不是股息率較低,而市盈率較高?股市是否處於歷史高位,人們是否非常樂觀?

10、購買股票時,我發現在過去幾年的股價低點附近買入很有幫助。一隻股票可能會漲到 125美元,然后跌到 60美元,你會認為它很有吸引力。可看看三年前,這隻股票以 20 美元的價格出售的。這表明它存在一些脆弱性。

11、儘量以折扣價購買資產,而不是購買盈利。盈利可能在短時間內發生巨大變化,資產通常變化緩慢。如果購買盈利,就必須對公司有更多深入的瞭解。

12、聽取你尊重的人的建議,這並不意味着你必須接受。記住,這是你的錢!賺錢容易守錢難,一旦虧了很多,就很難再賺回來。

13、在買賣股票時,最糟糕的情緒就是「恐懼」和「貪婪」。

14、記住複利。例如,如果你每年能賺 12%並繼續投資,6 年后你的錢就會翻倍(不含税)。請記住 72法則。

將你的收益率轉換成 72,就可以知道你的錢需要多少年才能翻一番。

15、股票比債券好。債券收益有限,通貨膨脹會降低你的購買力。

16、小心槓桿,可能會傷到自己

2006年股東信中巴菲特的讚美

在2006年致股東信中,巴菲特專門用了一個章節來介紹和讚美施洛斯。精譯出來,分享給大家。

在本節的最后,讓我向大家介紹一位華爾街的好人,我的老朋友沃爾特·施洛斯。他去年剛滿 90 歲。

沃爾特 從 1956 年到 2002 年,管理着一家非常成功的投資合夥公司。除非他的投資者賺了錢,否則他分文不取。必須要説,我對沃爾特的欽佩並非事后諸葛亮,我可是早有先見之明。

整整五十年前,沃爾特是我推薦給聖路易斯一個家庭的唯一人選,他們需要一位誠實能干的投資經理。

沃爾特沒有上過商學院,也沒有上過大學。他的辦公室 1956 年,他的辦公室只有一個文件櫃;到 2002 年,文件櫃的數量猛增到四個。他沒有祕書、文員或簿記員,唯一的同事是他的兒子埃德温。

沃爾特和埃德温從未接觸過內部信息。事實上,他們很少使用 "外部"信息,一般都是通過沃爾特為本·格雷厄姆工作時學到的一些簡單的統計方法來選擇證券。

1989年,當《傑出投資者文摘》問沃爾特和埃德温:"你們如何總結自己的方法?埃德温回答說:"我們儘量買便宜的股票"。現代投資(3.840, 0.10, 2.67%)組合理論、技術分析、宏觀經濟思想和複雜的算法就到此為止吧。

沃爾特採取的戰略不涉及任何實際風險,即永久性的資本損失。沃爾特在 47 年的合夥生涯中取得的業績大大超過了標準普爾500 指數。

尤其值得注意的是,他是通過投資約 1000 種證券(大多是乏善可陳的類型)創造了這一記錄。

幾個大贏家並不是他成功的原因。可以肯定地説,如果數以百萬計的投資經理通過以下方式進行交易:

a) 從沃爾特的股票池中抽出股票名稱;

b) 在沃爾特買入時以相當的金額買入這些股票;然后

c) 在沃爾特賣出他選中的股票時賣出,那麼他們中最幸運的人也無法與他的記錄相提並論。

根本不可能!沃爾特 47 年來所取得的成就根本不可能是偶然的。

我第一次公開討論沃爾特的輝煌記錄是在 1984 年。當時 "有效市場理論"(EMT)是大多數主要商學院投資教學的核心內容。

當時最常講授的這一理論認為,任何股票在任何時刻的價格都不會出現明顯的錯誤定價,這就意味着,不能指望任何投資者僅憑公開信息就能超越股票市場的平均水平(儘管有些人會憑藉運氣做到這一點)。

23年前,當我談到沃爾特時,他的業績有力地駁斥了這一教條。

面對這些新的重要證據,學術界人士又是怎麼做的呢?

不幸的是,他們的反應太體現人性了:他們不但沒有開動腦筋,反而閉上了眼睛。

據我所知,沒有一所教授 EMT 的商學院試圖研究沃爾特的表現以及這對該學院所珍視的理論意味着什麼。相反,這些學校的教職員工們卻興高采烈地繼續講授 EMT,把它説得像聖經一樣篤定。

通常情況下,一個敢於質疑 EMT 的金融導師,其晉升的機會就像伽利略被任命為Pope一樣大(幾乎為零)。

因此,數以萬計的學生被送上了人生的舞臺,他們相信每天每隻股票的價格都是 "正確的"(或者更準確地説,沒有明顯的錯誤),而試圖對企業(即股票)進行評估是毫無用處的。

與此同時,沃爾特繼續超額完成任務,他的工作因為這些年輕人的錯誤指令而變得輕松起來。畢竟,如果你從事的是航運業,讓所有潛在的競爭對手都知道地球是平的,是很有幫助的。

對投資者來説,沃爾特沒上過大學也許是件好事。

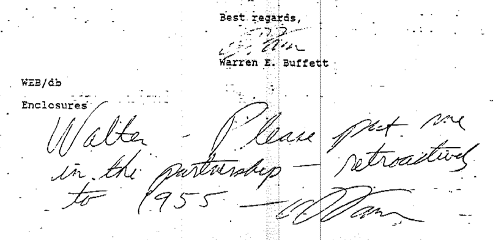

最后,附上一個有意思的簽名,是1994年巴菲特讚美施洛斯的一封信中,在信的底部親筆寫道:沃爾特,請讓我加入合夥企業——如果回到1955 年。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?