熱門資訊> 正文

跨境ETF尾盤跳水與回板齊上演,高溢價爆炒松動?

2024-01-24 20:42

今日A股的走勢算是闡釋了什麼叫愛恨就在一瞬間。

在13:30分前,反抽一天后的A股還是跌跌不休的老樣子,上證指數跌0.89%,深證成指、創業板指、科創50、北證50均跌逾2%,科創100跌3.66%。

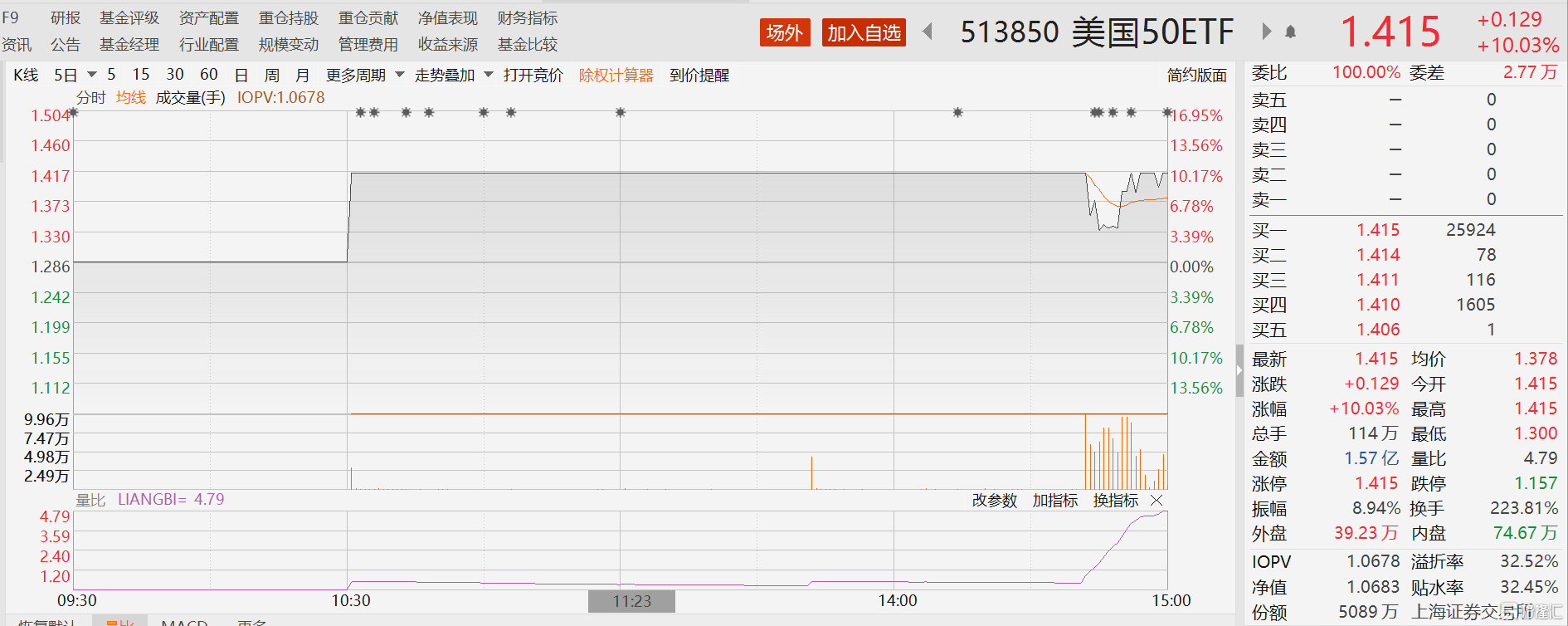

此情此景下,資金再次上演高溢價爆炒跨境ETF的奇觀。易方達基金美國50ETF溢價32%三連板。

但13:30后的A股,「牛市旗手」證券板塊蠻力拉昇大盤,中字頭股票應聲大漲。滬深300ETF也在這個時點出現成交量異動放大的現象。

最終A股再次上演大奇蹟日,從4000只個股待漲變成4000只個股上漲。

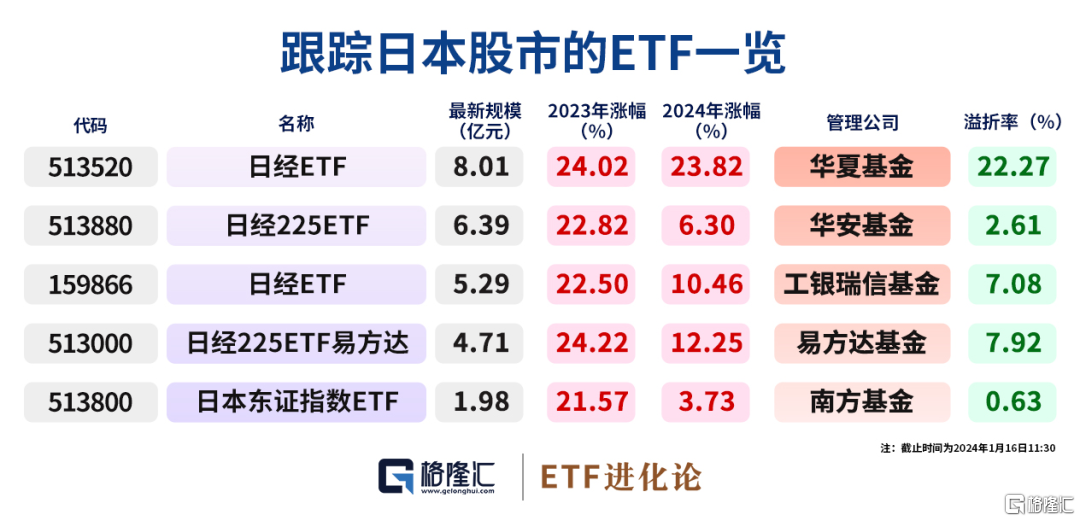

原本高枕無憂霸屏漲幅榜的跨境ETF也迅速出現波動跳水之勢,最終易方達基金美國50ETF回封漲停板,但四隻日經ETF大跳水,華夏日經ETF、工銀瑞信日經ETF分別跌6.27%、5.37%。

跳水與回板同時上演,資金后續對高溢價爆炒跨境ETF是什麼態度?

01今日跨境ETF兩極分化

今日13:30分前,易方達連續第二日發佈美國50ETF發佈溢價風險提示及臨時停牌公告,但復牌后毫無意外三連板,溢折率為32.52%。

放眼ETF全市場來看,今日同樣是跨境ETF霸屏漲幅榜的一天,截至13:30分,納指ETF易方達溢價11.26%一字板漲停。華夏基金標普ETF、富國基金納斯達克指數ETF分別以溢價率18.68%、27.03%,上漲8.61%和7.87%。

但在午后券商、中字頭股票、基建板塊的大力拉動下,跨境ETF走勢出現兩極分化情況,易方達基金美國50ETF一度打開漲停板,再度回封漲停板。但四隻日經ETF大跳水,華夏日經ETF、工銀瑞信日經ETF分別跌6.27%、5.37%,截至收盤溢折率仍高達14.28%和10.72%。

跳水與回板同時上演,資金后續對高溢價爆炒跨境ETF究竟什麼態度?

要回答這個問題,我們首先要搞清楚ETF溢價出現的原因以及ETF如何在一二級市場套利,才能明白跨境ETF為何這麼高溢價率都摁不下去。

02跨境ETF套利失敗之謎

ETF溢價率怎麼來的?為何會出現這麼高的溢價率?

常識來看,場內ETF的溢價是由於交易價格高於ETF資產淨值導致的。

場內ETF淨值主要是隨跟蹤的成分標的變動,同時還會受到產品供求關係、流動性等因素影響。

ETF盤中有兩個價格,一個是場內交易淨值,就是ETF在場內交易的即時交易價格;另一個叫「IOPV」,IOPV的中文全稱是基金份額參考淨值。

IOPV是根據ETF持倉成分股實時價格和權重計算而來,交易所每15秒鍾更新一次。當ETF場內交易淨值高於IOPV時,意味着買入價格要比實際價格高,此時會出現溢價;當場內交易淨值低於IOPV時則會出現折價。

由於ETF市場存在一二級市場,ETF淨值大多時候是圍繞IOPV附近波動,多數ETF一般很少出現大幅溢價的情況。

因為一旦ETF出現高溢價率,機構可以在一級市場根據申贖清單來申購來一籃子股票,換成ETF份額,然后通過二級市場賣出賺取差價,套利賣盤進場會帶動ETF報價下跌,讓ETF溢價消失,這就是做市商的流動性管理。

那為什麼跨境ETF溢價都這麼高了,還沒人套利?

原因很簡單,就是由於外匯管制,每個基金公司的外匯額度都是有限的,截至2023年12月31日,市場共有74家基金、資管類公司獲得QDII額度合計905.5億美元。各家基金公司分配給旗下各種跨境ETF的額度也有限。

通常來説,ETF是沒有申購上限的,在ETF一二級市場的傳導下,高溢價ETF現象能被消除。贖回有上限,能防止ETF折價過多。

但在QDII額度的制約下,跨境ETF一般有申購上限,這就導致跨境ETF的一二極市場套利機制沒有A股ETF那麼順暢,所以我們會看到場內多隻跨境ETF持續存在高溢價的情況。

總體來看,跨境ETF由於交易時間差、匯率、QDII額度限制等原因,出現溢價是常態,但是20%甚至30%的溢價率就意味着事情沒有這麼簡單了。

03資金為何爆炒美國50ETF

在T+0的規則下,上一波資金爆炒日經ETF現象就是高溢價率、高換手率,以1月16日的數據來看,當日的日經ETF換手率高達600%,溢折率為20%。

包括昨日市場繼續爆炒的五隻跨境ETF中,只有美國50ETF這隻ETF的換手率僅有29.46%,其余四隻全部是三位數的換手率,富國基金納斯達克指數ETF換手率甚至高達1000%。

目前資金爆炒跨境ETF已經完全變成以往炒小炒爛那一套的玩法,漲幅全靠高溢價、高換手率砸出來,資金已然放棄基本面,只看眼前利益,拼手速掙分時的錢。

但這隻美國50ETF有點與衆不同,在今日跨境ETF大跳水的情況下,打開漲停盤還能再次回封,多少有點耐人尋味。

美國50ETF是從本周一以溢價率10%拉出漲停板,截至今日,走出溢價率30%三連板的架勢。

資金為何選擇美國50ETF作為新龍頭?美國50ETF跟蹤的指數是MSCI美國50指數,跟蹤該指數的只有這一隻ETF產品,成立於2023年11月6日。

從1月18日跨境ETF成交額倒數10名來看,當日成交額慘淡的標普ETF、美國50ETF以及納斯達克指數ETF均在1月22日迎來成交額8倍以上的放量。

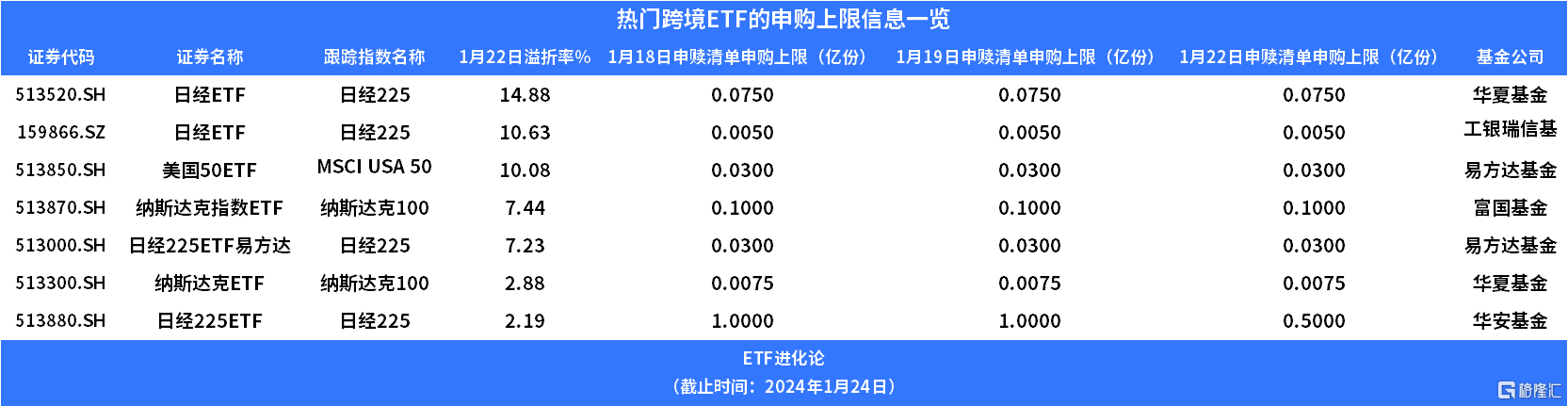

成交額如此慘淡,基金公司分配給相關寬基ETF的QDII額度肯定會相應縮小。從下圖數據也可以看出,同樣是跟蹤日經225指數,華安基金日經225ETF申贖清單申購上限份額明顯高於其余三隻日經ETF,所以該只ETF的溢折率是同類型ETF中最小的。

美國50ETF申贖清單申購上限份額為300萬份,1月22日的成交額相比上一個交易日放量8倍至9700萬元,如此情況下自然會出現高溢價率。

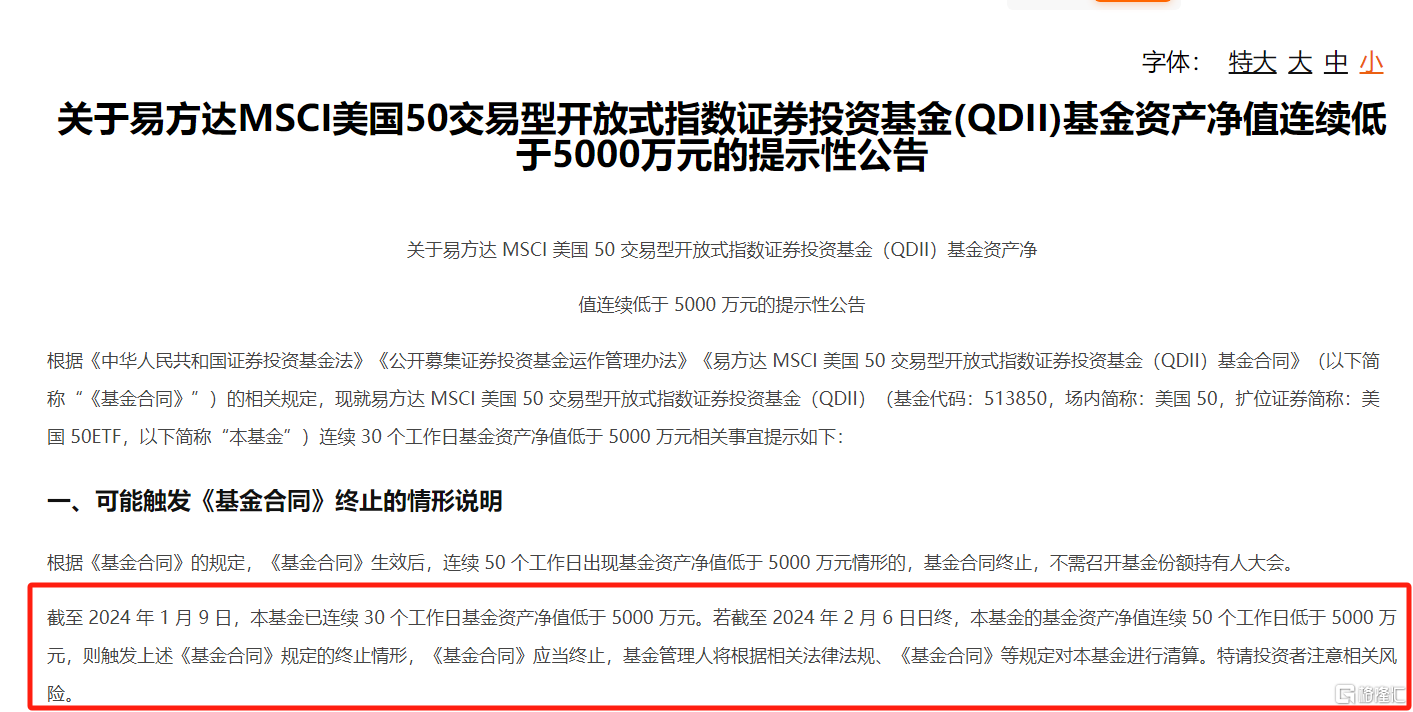

不過這隻ETF還有一則信息值得關注。1月11日,基金公司發佈了美國50ETF基金資產淨值連續低於5000萬元的提示性公告,稱截至1月9日,該基金已連續30個工作日基金資產淨值低於5000萬元。若截至 2024 年2月6日,該基金淨值還低於5000萬,就會面臨清盤。

神奇的是,截至1月19日,美國50ETF的規模都還是低於5000萬,但1月22日一字板漲停后,規模就增長至5100萬。

在今日A股第二次上演大奇蹟日的情況下,結合央行超預期降准以及定向降息,后續跨境ETF還能不能繼續爆炒,這個問題就交給看官自行判斷了。

推薦文章

4月財報預告 | Q1財報季來襲!美股銀行股打頭陣,特斯拉、蘋果、Sandisk等明星股緊隨其后!

一周財經日曆 | 事關美聯儲權利交接!「沃什提名確認聽證會」或推迟;臺積電攜手銀行股下周公佈業績

港股周報 | 美伊短暫停火,港股狂歡!長飛光纖年內累漲超330%,兩倍做多海力士周漲超42%;「Token第一股」迅策上市百天市值破千億港元

CoreWeave獲Anthropic數十億美元AI算力協議,股價大漲11%

美股機會日報 | 美伊談判在即!特朗普稱「非常樂觀」,伊朗副外長:各方已達成共識;美國3月CPI或「爆表」!降息空間「極限壓縮」

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

一圖IPO | 「萬元肉籤」頻出!港股Q1打新勝率近9成,思格新能、羣核科技正在火熱認購中

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作