熱門資訊> 正文

預見2024:《2024年中國女士內衣行業全景圖譜》(附市場規模、競爭格局和發展前景等)

2024-01-06 09:00

預見2024:《2024年中國女士內衣行業全景圖譜》(附市場規模、競爭格局和發展前景等)

預見2024:《2024年中國女士內衣行業全景圖譜》(附市場規模、競爭格局和發展前景等)

行業主要上市公司:匯潔股份(002763.SZ)、都市麗人(02298.HK)、安莉芳控股(01388.HK)、維珍妮(02199.HK)、愛慕股份(603511.SH)、益民集團(600824.SH)、龍頭股份(600630.SH)等

本文核心數據:女士內衣市場規模 品類退貨率 細分品類增長率

行業概況

1、定義

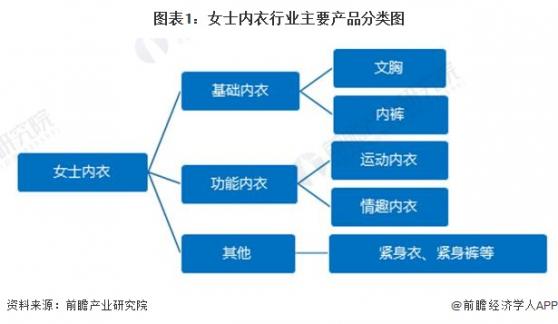

內衣是指貼身穿的衣物,內衣行業是指從事內衣的設計、生產、加工及銷售,集商業、貿易於一體的行業,其是服裝業的一個重要組成部分。一般來看,廣義的內衣包括文胸、緊身衣、腰封、內褲、緊身褲、睡衣、汗衫、晨衣、浴衣及換粧用披衫等,甚至包括襪子;而狹義的內衣僅包括文胸、三角褲、緊身衣、緊身褲等。本報告所研究的女士內衣行業,主要是指女士狹義內衣。

2、產業鏈剖析

從產業鏈整體來看,女士內衣包括原材料、製造以及下游零售。原材料包括內衣面料(通常為棉布)、輔配件、花邊,以及丈根、印染等工序,而中游為內衣生產製造,包括研發設計以及生產製造。此部分為價值鏈的核心,在該環節是滿足、引導市場需求的重點。終端零售渠道主要包括百貨商場、專賣店、超市以及電商平臺等。

我國內衣產業鏈上游面料供應商主要包括富潤、海信集團等,印染廠商包括華紡、富春染織、美欣達集團等。中游內衣生產商包括愛慕、安莉芳、Ubras、優衣庫、華歌爾等,下游零售渠道包括購物中心(萬達廣場、萬象城等)、電商平臺(淘寶、天貓、京東、拼多多等)等,以及部分品牌擁有自己的零售專門店。

行業發展歷程:呈現全渠道融合態勢

中國女士內衣行業發展歷史悠久,自秦漢時期起已有「抱腹、心衣」等內衣品類,發展至現代,中西服制開始融合,對內衣面料要求提升,逐漸形成了面料質地柔軟,吸汗透氣,穿着舒適,貼身合體,還能充分展現完美曲線的文胸產品。

從銷售渠道維度分析現代中國女士內衣行業發展歷程。現代以來,我國女士內衣行業早期以百貨商場自營的文胸專區為主,隨着內衣品牌化趨勢,逐步向百貨商場聯營的品牌專櫃轉型,輔以連鎖商超渠道的佈局。面對購物中心對消費客流的強勢吸引,內衣品牌嘗試佈局購物中心獨立門店,但是轉型成效較弱,商超亦作為品牌試水新市場的選擇而並存。網生內衣品牌和電商渠道互相成就,而隨着流量紅利減弱和線下體驗價值凸顯,目前及未來較長時間內內衣零售渠道將呈現出全渠道融合態勢。

行業政策背景:政策加持,引導行業健康發展

中國女士內衣行業屬於紡織服裝行業,2009-2023年12月間,我國工信部、國家發改委及財政部等相關部門先后出臺了相關行業標準、財政政策、税收政策、投資鼓勵政策等以支持和保障紡織服裝及內衣行業的健康發展。

行業發展現狀

1、行業渠道營銷邏輯迥異

內衣行業線上線下邏輯迥異。受制於每家店鋪可以輻射的範圍限制,線下的人氣單品內衣幾年下來總計賣到百萬件就屬於非常喜人的成績了。而百萬之於線上,可能只是一兩個月的事情。綜合來看,線上內衣品牌採用密集轟炸戰術,重點主推一個產品,爆品驅動;線下內衣品牌則是規模效應,薄利多銷,在空間有限的門店里滿足儘可能多的使用場景。

但相比而言,線下的成交率更真實。在導購足夠專業的前提下,線下門店的成交率大多在80%以上。反觀線上,女士內衣產品的直播退貨率高達30%。數據的參差跟內衣的品質關係不大,依然在於是否合身。

2、女子運動健身普及拉動功能性內衣消費

受益近幾年女子運動健身持續普及,國內外運動大牌紛紛加碼相關運動健身SKU開發投放,其中運動文胸及瑜伽褲作為重要品類,品牌方及供應鏈持續推動相關商品創新開發及生產,根據天貓平臺對近五年來運動品類銷售增長率統計數據,運動內衣品類增長率達到13%,位列第二。而運動健身SKU的產品教育也會拉動消費者對舒適、健康的需求,據TMIC《運動文胸市場趨勢報告》,除55%的單純運動場景外,45%的消費者在休閒場景亦穿着運動文胸。因而前瞻推斷,功能性內衣消費需求將持續增長,而隨着運動支撐要求、面料要求的提升,內衣生產企業技術儲備轉化速度也將逐漸提升。

3、疫情后市場規模波動回升

2017年至2022年,中國女士內衣行業整體市場規模處於波動增長的狀態。其中,2017年至2019年三年平均增長率超過6%。2020年受新冠疫情影響,市場規模同比下滑9.5%。2021年,經濟復甦態勢明確,市場規模回暖,同比增長12.1%。然而,2022年全球經濟發展趨勢不明朗,疊加國際地緣政治衝突、全球多地疫情反覆等原因,消費市場遇冷,作為強消費屬性的商品,內衣市場受影響出現下滑,當年市場規模為1666億元。結合2023年中國紡織服裝海關貿易數據,前瞻預計本年度中國市場規模有望回暖,達到1703億元。

行業競爭格局

1、區域競爭:主要集中於東部沿海地區

從企業分佈來看,目前我國女士內衣競爭者主要分佈在珠三角、長三角以及北京。其中,北京的市場競爭者主要有愛慕、Ubras、華歌爾(中國)等;長三角的市場競爭者主要是益民集團、龍頭股份、NEIWAI內外、迅銷(中國)等;珠三角的市場競爭者主要是匯潔股份、都市麗人、蕉內等。從競爭者屬性來看,三地新興線上零售商與傳統線下零售商的協同發展均佈局較為完善。

2、企業競爭:市場份額高度分散

從銷售收入方面統計,女士內衣市場約佔內衣市場的70%,而市面上較多內衣品牌均有女士內衣佈局,同時,與男士內衣相比,女士內衣品牌與類別更加豐富,是構成我國內衣市場的一大重要組成,故內衣市場份額在相當程度上可以反映出女士內衣市場份額情況。根據Euromonitor數據,2022年,中國內衣市場中,市場份額佔比最大的為愛慕股份,佔比達到2.1%。其次為都市麗人,佔比為1.3%。排名第三的為匯潔股份,佔比為1.2%。可以看出,中國內衣市場份額高度分散,即使是頭部企業,市場份額僅有2.1%。

行業發展前景及趨勢預測

1、消費升級拉動市場增長

中國作為女士內衣行業未來仍有較高增量的市場,由於中國女性內衣消費習慣與歐美發達國家存在差距,量價提升空間廣闊。內衣為女性剛需性產品,但目前我國內衣占人均服裝支出比重、女性內衣消費支出、消費頻次方面與歐美發達國家存在較大差距。伴隨着消費升級需求釋放,內衣消費頻次 (換新頻次提升及場景更細分) 及消費單價 (品質及設計)有望提升。

2、預計未來增速達到8%

一方面,我國女性消費者的基數龐大,據國家統計局數據,2022年我國女性人口數量為68969萬人,佔全國人口比重的48.8%。另一方面,就內衣的穿着適齡人羣看,10-15歲的少女已經開始穿戴內衣,年齡在60歲以上的老年人多數也需穿戴內衣,所以未來內衣的總體消費羣體較大。此外,隨着我國女式內衣細分化趨勢更明顯,市場上已經出現了不少運動內衣、孕婦內衣、哺乳內衣等專櫃,且深受女性各消費羣體的喜歡,這將進一步擴大國內女性內衣的市場規模。預計未來中國女士內衣市場規模年複合增長率達到8%。

更多本行業研究分析詳見前瞻產業研究院《中國女士內衣行業市場前瞻與投資戰略規劃分析報告》。

同時前瞻產業研究院還提供產業大數據、產業研究報告、產業規劃、園區規劃、產業招商、產業圖譜、智慧招商系統、行業地位證明、IPO諮詢/募投可研、IPO工作底稿諮詢等解決方案。在招股説明書、公司年度報告等任何公開信息披露中引用本篇文章內容,需要獲取前瞻產業研究院的正規授權。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?