熱門資訊> 正文

冬天來了,春天還會遠嗎?——大宗商品2024年一季度走勢分析

2023-12-29 12:30

來源:芝商所CMEGroup

2023年接近尾聲,這一年的資本市場表現極不尋常,尤其是大宗商品市場,受到美元、利率、氣候變化、地緣政治等多重因素的影響,價格出現了大幅波動。我們從幾組數據可以清晰的發現:截至12月19日,大宗商品市場投資基準S&P GSCI的交易價格今年以來下跌了10%;標普高盛能源指數SPGSEN下跌12%;彭博商品指數BCOM今年已下跌12%,其中彭博能源分類指數下跌24%,這兩個指數都創下了2018年以來最大年度百分比跌幅。

大宗商品的嚴冬似乎已經來臨,但冬天來了,春天還會遠嗎?2024年的1季度,大宗商品仍將面臨更多的不確定性和挑戰,供應短缺引發的超級周期是否將繼續,衰退前景下,大宗商品是否仍能逆勢上漲,是投資者關注的焦點。本文將從供需、貨幣、政治和氣候等方面,對2023年的大宗商品市場做一個回顧,並對2024年一季度的表現進行分析預測。

一、供需:能源和農產品供不應求,金屬與工業品供過於求

2023年,由於新冠疫情的反覆、全球產業鏈的中斷和極端天氣的頻發,大宗商品的供應受到了嚴重的影響,導致了市場的供不應求,推動了價格的上漲。尤其是能源和農產品,由於需求的彈性較低,供應的短缺更加明顯,價格的漲幅也更加顯著。

2024年一季度,能源和農產品的供需格局不會有太大的改變,供應仍然難以滿足需求,價格仍然有支撐。一方面,能源和農產品的供應受到的限制因素較多,難以在短期內恢復正常。例如,石油的供應受到產油國的減產協議、美國的頁岩油產量下降、伊朗的核協議僵局和俄烏戰爭的影響;農產品的供應受到氣候變化、病蟲害、貿易政策和庫存水平的影響。另一方面,能源和農產品的需求仍然保持旺盛,隨着全球經濟的復甦和疫情的緩解,消費者的信心和購買力將有所提高,尤其是在新興市場和發展中國家,能源和農產品的需求將有更大的增長空間。

相比之下,金屬和工業品的供需格局則有所不同,供應相對充足,需求相對疲軟,價格面臨下行壓力。一方面,金屬和工業品的供應受到的干擾較少,生產能力和庫存水平較高,隨着全球產業鏈的恢復和優化,供應將有所增加。化工品的供應受益於美國、中東等地的原油產量恢復,以及亞洲、歐洲等地的新建和擴建項目。另一方面,金屬和工業品的需求受到全球經濟增長放緩、貿易摩擦升級、美元走強等因素的制約,增長動力不足。例如,鐵礦石的需求受制於中國鋼鐵產能的去產能和環保政策,以及全球基建投資的減少;化工品的需求受制於汽車、電子、紡織等下游行業的低迷,以及替代品和循環經濟的發展。

二、貨幣:美元走弱助推大宗商品,但幅度有限

2023年,美元指數在上半年穩中有升,表現的較為強勢,但是近段時間以來,美元指數持續走落,自10月份的高點已回落5%,這其實對大宗商品市場形成了利好,由於在全球經濟中,大宗商品交易多以美元計價,因此美元走弱意味着大宗商品價格變得更加便宜,也意味着其他市場的貨幣相對於美元升值,使他們有額外的購買力買入大宗商品。

進入12月今年最后一次的美聯儲議息會議轉鴿,不僅暗示加息或許已經結束,聯儲主席鮑威爾更是表示已經開始考慮降息。因此2024年一季度,美元走弱的趨勢可能會延續,但幅度有限,對大宗商品市場的提振作用也有限。一方面,美元走弱的主要原因是美國經濟增長放緩、通脹上升、財政赤字擴大、聯邦儲備委員會暫停加息等因素,這些因素在2024年一季度仍然存在,甚至可能加劇。另一方面,美元走弱的空間也受到其他主要貨幣的走勢、全球風險偏好、國際收支等因素的制約,這些因素在2024年一季度可能出現變化。

三、地緣政治:俄烏衝突、巴以衝突對能源市場有較大影響

迟迟未能解決的俄烏衝突以及愈演愈烈的巴以衝突在2023年給本不平靜的大宗商品市場又添了一把火,這在能源市場表現的淋漓盡致。烏克蘭是俄羅斯輸送天然氣到歐洲的重要通道,俄烏戰爭導致了歐洲的天然氣供應中斷,推動了天然氣價格的飆升。同時,由於俄羅斯是全球最大的石油生產國之一,俄烏戰爭也引發了石油市場的恐慌,推動了石油價格的上漲。今年10月突發的巴以衝突,又給盛產石油的中東地區帶入了泥淖。

2024年一季度,俄烏戰場與加沙地區的衝突能否妥善解決還是未知數,但國際社會對衝突各方進行了積極的外交努力,雖然雙方的利益和立場存在很大的分歧,戰爭的根源和影響也很深遠,難以在短期內消除,但對能源市場的影響已經逐步減弱。

四、氣候:全球變暖對農產品市場影響顯著

2023年,全球氣候變化的趨勢和影響進一步顯現,全球變暖導致了全球的極端天氣事件的增加,包括乾旱、洪水、風暴、火災等,對大宗商品市場產生了重大的影響,尤其是農產品市場。由於農產品的生產和分佈受到氣候條件的制約,全球變暖導致了農產品的產量和質量下降,供應和需求失衡,價格波動加劇。例如,全球變暖導致了美國、巴西、阿根廷等主要糧食生產國的乾旱,影響了玉米、大豆、小麥等作物的收成;全球變暖導致了中國、印度、泰國等主要水稻生產國的洪水,影響了水稻的種植和收穫。

2024年一季度,全球變暖的趨勢和影響不會有太大的改變,對農產品市場的影響仍然顯著,但幅度有所減弱。一方面,全球變暖的主要原因是全球的温室氣體排放,這些排放在2024年一季度仍然存在,甚至可能增加。另一方面,全球變暖的影響也受到全球的氣候變異、適應能力、減緩措施等因素的制約,這些因素在2024年一季度可能出現變化。

結論:大宗商品市場面臨挑戰 走勢將分化

綜上所述,2024年一季度,大宗商品市場將面臨更多的不確定性和挑戰,價格走勢將呈現出分化的態勢,能源和農產品價格有望保持高位,而金屬和工業品價格則面臨下行壓力。這主要取決於供需、貨幣、政治和氣候等方面的因素,這些因素在2024年一季度可能發生變化,對大宗商品市場產生影響,投資者應該密切關注這些因素的動向,做好風險管理和機會把握。

當然,投資者在面對市場的諸多不確定性時,做好合理的風險對衝顯得尤為重要,我們可以利用芝商所的農產品期貨如玉米期貨(ZC)和小麥期貨(ZW)來對衝大宗商品的波動風險。本來農產品期貨的主要功能之一就是套期保值,也就是對交易本身所涉及的價格風險進行管理。套期保值的實質操作就是在期貨市場上設立頭寸,而該期貨頭寸剛好與交易者在當前現貨市場上持有的頭寸相反。如果交易者未來會在現貨市場上進行出售,那麼現在比較適當的套期保值策略是賣出期貨;如果未來會在現貨市場上進行購買,那麼現在較適當的套期保值策略是買入期貨。

具體來説,農民、銷售商和谷物倉儲商需要防範農產品價格下跌帶來的風險,食品加工商、飼料生產商和進口商則需要設法抵禦價格上漲帶來的風險。假如農民的作物仍然在生長階段,那麼該農民相當於擁有作物的現貨多頭,爲了爲了套期保值和鎖定賣出價格,他可以持有期貨市場的空頭頭寸,方法是現在賣出期貨合約,等到在現貨市場中出售自己的作物時,再將其回購。

而對於食品加工商、飼料生產商和進口商而言,在購入原材料作物之前,其相當於持有現貨空頭頭寸,價格上漲對其則是不利的,其可以通過持有期貨市場的多頭頭寸來鎖定購買價格,等到原材料農作物購入之后,再將期貨多頭合約平倉。

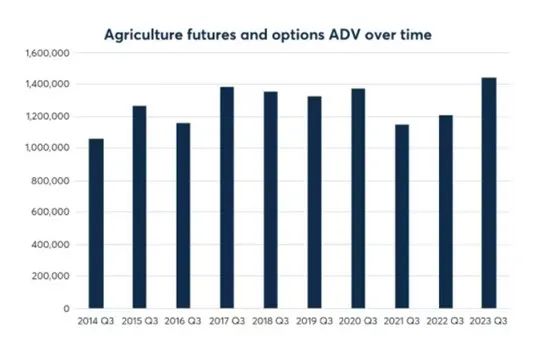

芝商所農產品期貨和期權第三季度成交量達到歷史最高水平,ADV 達到 140 萬份合約,與去年第三季度相比,日均交易量增長了 19%。這種持續增長為客户提供了更大的流動性和管理風險的方法。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?