原創精選> 正文

半導體行業的春天來了?大摩推薦這3只熱門芯片股,最高或漲26%

2023-12-13 20:54

編者按:受人工智能熱潮的推動,美股半導體板塊今年的表現優於大盤。半導體行業的「晴雨表」——費城半導體指數年初迄今已經累漲54%。大摩分析師表示,在半導體行業的某些領域,我們已經過了谷底,而對於大多數其他領域來説,谷底已經可見。根據SEMI最新預測,全球半導體制造業有望在 2023 年第四季度復甦,為 2024 年的持續增長奠定基礎。

受人工智能熱潮的推動,美股半導體板塊今年的表現優於大盤。半導體行業的「晴雨表」——費城半導體指數(代碼: $SOX )年初迄今已經累漲55%。

儘管這一輪漲幅是發生在半導體行業艱難時期背景下,設備端的庫存調整仍在繼續,但摩根士丹利分析師Joseph Moore認為,隨着庫存調整在未來幾個月順利進行,設備端的基本面將「有積極的轉變」。

Moore表示,最理想的情況是,基本面的觸底應該是與估值低谷保持一致的,但情況並非如此,因為半導體行業的表現已經超過了整體市場的表現。

該分析師建議「在設備領域增加資產配置比例」。他表示「儘管我們仍然主張選擇性投資,但基本面的恢復以及半導體在早期人工智能中的重要性表明,我們應該比市場平均配置更高。一般來説,除非發生宏觀擾動,否則在某些領域,我們已經過了谷底,而對於大多數其他領域來説,谷底已經可見。」

最高潛在升幅高達26%!分析師建議關注以下3只個股:

科沃Qorvo, Inc. ($QRVO )

科沃是全球射頻( Radio Frequency, RF )垂直整合大廠,2015年由RFMD及 TriQuint兩間射頻大廠合併。Qorvo的核心業務是高端射頻(RF)和功率芯片組,它們在多個應用領域提供解決方案,包括航空航天/國防、物聯網、移動網絡、基礎設施和電力管理。

觀察Qorvo最近的財務表現可以發現,與前三個季度相比,24財年Q2有了明顯的好轉。

公司2024財年Q2業績顯示,營收11億美元,同比下滑5.2%,但環比增長70%且好於預期。non-GAAP營業利潤2.79億美元,EPS為2.39美元好於預期。公司預計Q3業績將好於預期,預計營收10億美元(vs 一致預期9.918億美元),non-GAAP EPS 中位數1.65美元(vs 一致預期 1.62美元)

分析師Moore表示,由於蘋果份額的增加和中國安卓市場的反彈勢頭,Qorvo還有足夠的毛利率擴張空間,預計在2025年前實現每股盈利10美元以上。該股目前僅10倍PE,處於其歷史範圍的較低端,鑑於強勁盈利增長的預期,看起來很便宜。從當前水平來看,仍然存在着實質性的上漲空間。

分析師將對該股的目標價從120美元上調至134美元,相對於12月12日106.04美元的收盤價,潛在升幅約26%。

安霸Ambarella ($AMBA )

接下來是安霸(Ambarella),一家市值約25億美元的無晶圓廠芯片公司。公司專注於設計、測試、銷售芯片組,生產原型並將常規生產線任務交由專門的芯片代工廠完成。這是半導體行業中行之有效的分工模式。

Ambarella在視頻應用領域創建了針對圖像處理和高分辨率視頻壓縮進行優化的芯片組,屬於低功耗芯片這一細分領域的領先企業。

該公司的產品廣泛應用於各種數字成像技術和系統,包括可穿戴相機、車載攝像頭、口袋大小的數碼相機和攝像機、駕駛輔助系統和自動駕駛車輛的視覺系統。這些應用的共同特點是需要低功耗的高清視頻,而Ambarella在這一專業領域表現出色。

Moore表示,由於客户仍處於清庫存周期,對新品的需求減少,安霸近年的業績並不好看。在過去12月期間,公司的股價跌幅接近27%。不過,仍有跡象表明,公司已經處於底部。

11月底,Ambarella發佈的財政2024年第3季度財報(10月季度)雖然同比下滑,但在營收和利潤兩方面超過了市場預期。

Moore表示,長期來看,Ambarella的技術具有很高的戰略價值,這將支撐公司未來能夠實現顯著的增長。然而,由於目前正處於嚴重的庫存調整中,並且在他們的傳統視頻業務中面臨市場份額壓力,短期內應保持謹慎態度。我們預計他們的傳統監控業務的逆風將在明年減弱,並對公司提供的技術解決方案的長期重要性持積極態度。

分析師給予安霸「超配」評級,目標價67美元,相對於12月12日61.44美元的收盤價,潛在升幅約為9%。

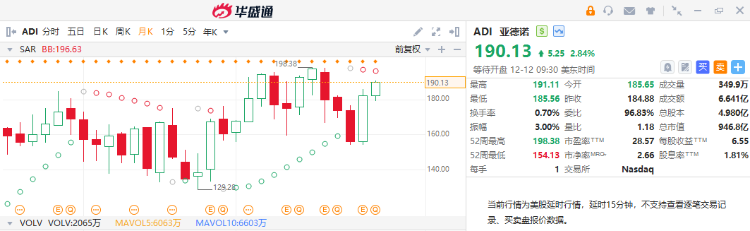

亞諾德Analog Devices, Inc. ($ADI )

最后一家公司是亞諾德(Analog Devices),一家在信號處理和數據轉換領域佔據穩固地位的芯片公司。該公司的產品組合包括廣泛的芯片組,用於各種應用,如電機和運動控制、功率監測、時鍾和定時設備、放大器、開關和多路複用器,以及工業以太網解決方案等。

在業務上,公司的策略是選擇填補其產品在各種應用領域的廣泛需求,並取得了成功。該公司在市值超過910億美元,並在去年實現了約120億美元的銷售額。Moore表示,從投資者的角度來看,這是一支有利可圖的股票,在過去十年中為股東帶來了190億美元的回報。

這些股東回報的一部分來自公司的股息支付,最近一次宣佈的股息支付是為12月14日進行的,每股86美分,按年計算為3.44美元。儘管這意味着股息收益率僅為1.86%,但值得注意的是,該公司已連續19年增加股息,如果作為長期股東,已經獲得了不少的回報。

最新財報顯示(24財年Q3),公司營收27億美元,同比下滑16.3%,但符合分析師的預期。non-GAAP EPS為2.01美元,低於預期;運營現金流為48億美元,自由現金流為36億美元,股東回報總額46億美元。

Moore表示,在過去的三個周期內,安諾德的表現上超過了同行公司,其毛利率在整個周期中保持了彈性。公司擁有相對較高的平均售價(ASP),能保持很好的競爭力,公司最大客户的庫存消化加速,訂單質量不斷改善並趨向穩定。

分析師給予「超配」評級,目標價219美元,相對於12月12日190.13美元的收盤價,潛在升幅約15.2%。

根據SEMI最新預測,全球半導體制造業有望在 2023 年第四季度復甦,為 2024 年的持續增長奠定基礎。2023 年第四季度電子產品銷售額將實現 22% 的強勁環比增長,與 2023年第三季度7%的增長相比再創新高。隨着終端需求的改善和庫存的正常化,集成電路銷售額在 2023 年第三季度增長7%后,預計將連續增長 4%。

以下是半導體行業相關ETF,值得投資者關注:

| ETF名稱 | 代碼 |

| 半導體指數ETF-VanEck | $SMH |

| 半導體ETF-Invesco | $PSI |

| 費城交易所半導體ETF-iShares | $SOXX |

| 3倍做多半導體指數ETF-Direxion | $SOXL |

| 3倍做空半導體指數ETF-Direxion | $SOXS |

延申閲讀:

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

華盛早報 | 美伊談判開局不利!伊朗一度暫停對話,納指期貨應聲跌超1%;1192億美元!美股單周資金流入創歷史新高

美伊和平談判仍在繼續:納指期貨大跌1%!特朗普再次發出威脅

港股周報 | 劍指萬億市值!智譜周內漲狂飆逾90%再創新高;建滔「雙雄」周內再升逾40%;小紅書計劃年底前赴港上市

「AI 教父」痛批馬斯克旗下xAI堪稱失敗,警示AI將迎巨大泡沫破裂!

一周財經日曆 | 英偉達股東大會來襲!黃仁勛或再給利好;中科聞歌等9只新股招股中;美光、攜程下周放榜

美股前瞻 | 特朗普:半導體產業需要回歸美國本土;存儲盤前狂飆!機構大幅上調內存價格預期

財報前瞻 | 「炸裂」財報呼之欲出?美光Q3每股盈利料飆升1090%!華爾街紛紛祭出「逆天」目標價

美聯儲如期按兵不動,但鷹派明顯!預期年底前將加息25個基點