熱門資訊> 正文

李寧跨界買地做物業?「國潮龍頭」的下一步未能令市場信服

2023-12-13 05:47

12月10日,沉寂了許久的「國潮一哥」李寧(02331.HK)發佈了一則交易公告,李寧斥資22.08億港元從恆基兆業地產有限公司購買物業公司,買方將有條件同意購買銷售股份並承接轉讓銷售貸款,在完成交割后,該物業公司將成為李寧的間接全資附屬公司。

根據公告透露,李寧購買該公司的主要目的為目標物業的商業大廈「港匯東」。該大廈總佔地面積約9600平方尺,總建築面積約為144000平方尺,樓宇包含22層商業/辦公空間以及兩層零售處。李寧認為,其在香港的業務具有龐大發展潛力,擴展在香港業務營運將有助擴展其國際業務,因此該筆交易具有重要策略意義。

2022年以來,鞋服行業作為消費端衣食住行的「衣」,其整體表現是承壓的。隨着時間來到2023年末,作為行業龍頭之一的李寧所進行的大筆資本支出是否意味着行業迎來了拐點?而通過李寧「買樓」,我們又能看出怎樣的行業趨勢?

赴港買樓,遭市場反向投票

本次李寧的「跨界買樓」,毫無疑問地引起了市場的反感。截至12月11日收盤,李寧股價報收18.30港元/股,較公告前的交易日下跌14.29%,為本就「傷痕累累」的李寧股價再添新疤。截至12月11日,李寧總市值約為480億港元,較最高市值時期下跌超80%。

值得一提的是,在經歷了周一的股價下跌后,李寧在12日做出了迴應,稱在香港設立總部是爲了加速國際化,預計明年啟動海外業務的拓展。此外,李寧將於未來6個月內計劃動用不超過30億港元的資金購回股份。受回購消息影響,周二李寧開盤漲超3%。

拋開跨界經營的風險不談,當前無論是A股市場還是港股市場,對地產行業的信心明顯是不足的。當前時間點下,多數地產公司業績均錄得虧損,部分民營企業也因此停止了派息。在估值層面上,截至12月10日,兩市多家物管公司年內股價表現均呈現下跌趨勢,區別只是跌多跌少。

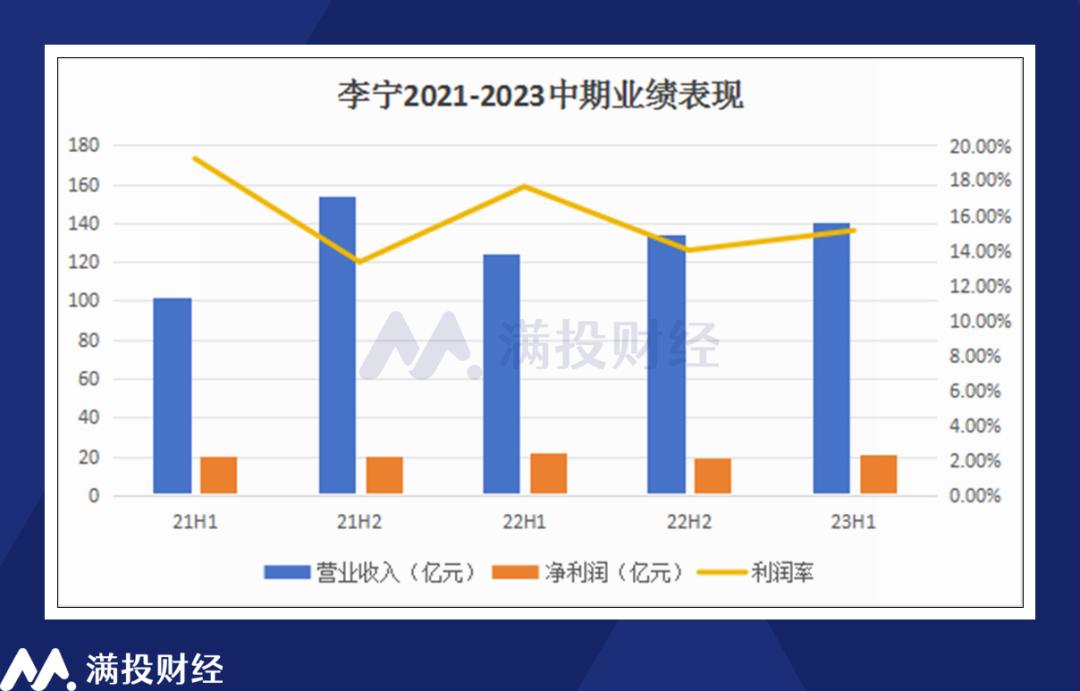

而對於李寧而言,公司自2022年以來的業績表現本就不如人意。2022年,李寧年內營收達到258.03億元,同比增長14.31%,較2021年同期的56%的增速回落明顯;淨利潤錄得40.6億元,同比增長1.32%,較2021年的136.1%的淨利增速差距明顯。

若把李寧2022年增速的不及預期歸結為21年的高速增長,那麼從最近一期的業績來看,李寧所面對的增長困境同樣明顯。2023年三季度,公司披露了季度各項數據的增速額,以去年同季度伊始已投入運營的李寧銷售點計算(不包括李寧 YOUNG),截至2023年9月30日止第三季度,整個平臺之同店銷售按年錄得中單位數下降;就渠道而言,零售渠道錄得中單位數增長及批發渠道錄得10%—20%低段下降,電子商務虛擬店鋪業務按年下降低單位數。

在這樣的背景下,將原本應當用於夯實公司發展的資金用作跨甲投資,在市場看來多少有些「不務正業」的味道在內。截至2023年6月30日,李寧在手現金及現金等價物為64.11億元,本次交易佔現金比重達到了1/3以上,難免會受到市場的非議。

運動鞋服行業的「風格切換」

2020年—2021年是鞋服產業的「黃金兩年」,得益於「新疆棉」「國潮」「奧運會」等一系列催化,鞋服行業迎來了估值與業績的爆發期。作為頭部企業的李寧自然受益匪淺,於2021年9月的時間點,李寧的股價一度高達106港元,估值曾逼近3000億。然而隨着疫情擾動+經濟復甦不及預期的影響,推動品牌升級的李寧在過去兩年中是逆風的,其走勢從估值走勢來看可見一斑。

從原因來看,在2020年憑藉國潮一躍而起的李寧,在面對國內偏弱的經濟環境下未能及時調整策略,將高端國貨的策略大力推行。以拼多多為代表的降級消費應用崛起,反映了市場對性價比消費的追捧,對高端/品牌的鈍化,動輒千元的鞋服在消費降級的背景下逆水行舟,難抵大潮。

從趨勢上看,當前鞋服行業所處的階段有點接近於2011年—2014年,市場過熱后帶來的去庫存壓力階段,只是本次的原因是「國潮崛起」,在庫存規模上並未達到前次的高度。但以李寧為例,品牌商對消費風向的感知存在滯后性,無法及時觸達終端和生產調整節奏,就容易導致庫存的積累,損害運營周轉的表現,從而進一步損害品牌表現。

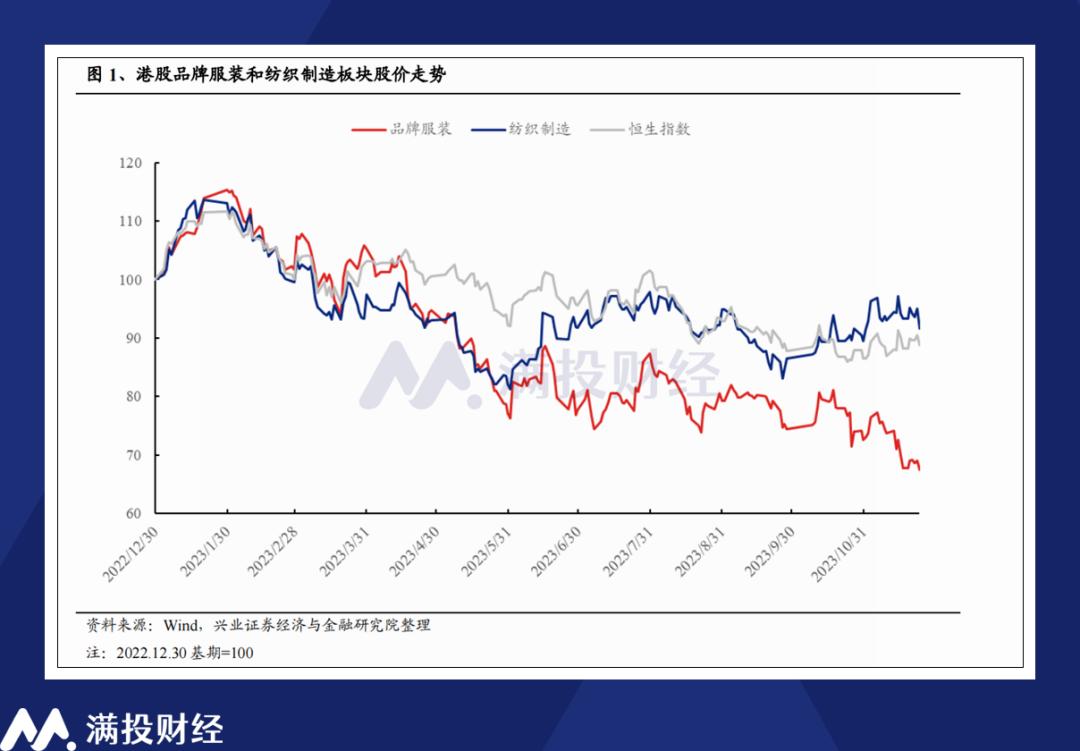

從2023年全年的鞋服板塊來看,隨着消費復甦的一波三折,大多數運動鞋服板塊的標的在年內均呈現下行走勢,其中又以高端化、品牌化的品牌服裝板塊走勢最為孱弱。多數企業均將目光放在2024年,尋求年度的消費修復,以及法國奧運會帶來的市場催化機會。

儘管李寧高層表示將於2024年擴寬產品價格帶,向低層級市場下沉,然而面對轉型下沉市場較為迅速的安踏體育(02020.HK),以及一開始就佈局三四線城市的特步(01368.HK)、361(01361.HK),以及早早開啟去庫存降價模式的阿迪、耐克等海外友商,李寧面對的下沉市場競爭壓力恐怕會對其經營產生不小的壓力。

中長期來看,想要實現品牌的高端化,僅依靠「國潮」這樣的趨於情緒性的機會顯然是不夠的,針對鞋服新產品的研發擴展是必要的。然而即使是李寧這樣具有較強的品牌力與研發設計能力的企業,在研發領域的投入只能稱得上差強人意。2023年上半年,李寧在研發領域投入的費用約為2.91億元,佔總營收比重的2.1%,對應營銷費用則為10.42億元,佔營收比重的7.4%。

李寧若想在國內乃至國際領域實現長期的可持續發展和增長,很大程度上都需要依賴公司在產品研發設計、新興渠道發展以及品牌力的擴大,若盲目轉換行業,跨界經營,能給投資者帶來的印象只會更為糟糕,而公司想要從當前的困境走出,需要的想必不會是物業租賃帶來的收入。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?