熱門資訊> 正文

減肥藥市場前景廣闊,Oppenheimer強推這兩隻潛力牛股

2023-12-05 18:59

Oppenheimer五星級分析師Jay Olson近日發表行業研究報告表示,該行看到了減肥藥物市場數十億美元的潛在規模。

該分析師寫道:「我們認為肥胖是繼免疫腫瘤學之后醫療保健投資者的下一波浪潮。已經批准和正在開發的減肥藥的銷售額預計將達到670億美元。同時,減肥產品的銷售額預計將在2029年超過免疫腫瘤學,然后在2032年達到類似的峰值。減肥產品的機會是由壓倒性的人口統計數據和亞人羣中有利的治療動態所驅動的,從而實現積極的治療結果。」

爲了抓住這波浪潮,Olson表示,以下這兩家生物製藥公司有望從中受益,預計這兩家公司的股票將在未來一年隨着減肥藥的流行而上漲。

Viking Therapeutics

Oppenheimer看好的第一家公司是Viking Therapeutics(VKTX.US),這是一家處於臨牀開發階段的生物製藥公司,專注於內分泌紊亂和其他代謝疾病的治療研究。該公司的產品線以新型療法為特色,這些療法要麼是一流的,要麼是最好的,並且被設計為口服小分子化合物。

Viking目前有三種候選藥物正在研究中,分佈在四個獨立的研究軌道上。該公司的主要候選藥物VK2809有望作為幾種與代謝相關疾病的潛在治療藥物,包括非酒精性脂肪性肝炎(NASH)、2型糖尿病和肥胖。該公司的第二大候選藥物VK2735則直接針對與代謝相關的肥胖。

另外,Viking的NASH候選藥物VK2809也引起了人們的關注,該疫苗目前正處於2b期臨牀試驗階段,被稱為VOYAGE。本月早些時候,該公司發佈的數據顯示,在不同的患者亞組中,包括F1纖維化和肥胖等相關風險因素的患者,該藥物對肝臟脂肪減少有積極作用。

尋求以肥胖為中心的生物製藥的投資者更感興趣的是,Viking今年啟動了VK2735治療肥胖的2期VENTURE試驗。VK2735是一種完全自主研發的候選藥物,作為GLP-1和GIP受體的激動劑。先前1期試驗的數據表明,該候選藥物在各種給藥方案下耐受性良好,具有可接受的安全性。Viking已經完成了VENTURE研究的患者入組過程,預計結果將於2024年上半年公佈。

對此,Oppenheimer的Jay Olson認為,這兩種候選藥物是Viking的關鍵驅動因素,尤其是VK2809及其在NASH中的應用。然而,他也沒有忽視以肥胖為中心的候選藥物VK2735,並表示,「我們認為Viking治療NASH的主要候選THR-β激動劑VK2809與Madrigal Pharmaceutical(MDGL.US)的MGL-3196類似,其相對肝臟脂肪減少的Ph2a療效結果至少是一樣強的。我們認為,如果VK2809 Ph2b活檢證實的NASH試驗結果足以繼續進行Ph3開發,那麼我們認為VKTX目前的市值與同行相比被低估了。我們認為,基於目前的估值,VK2735具有不對稱的上行潛力」。

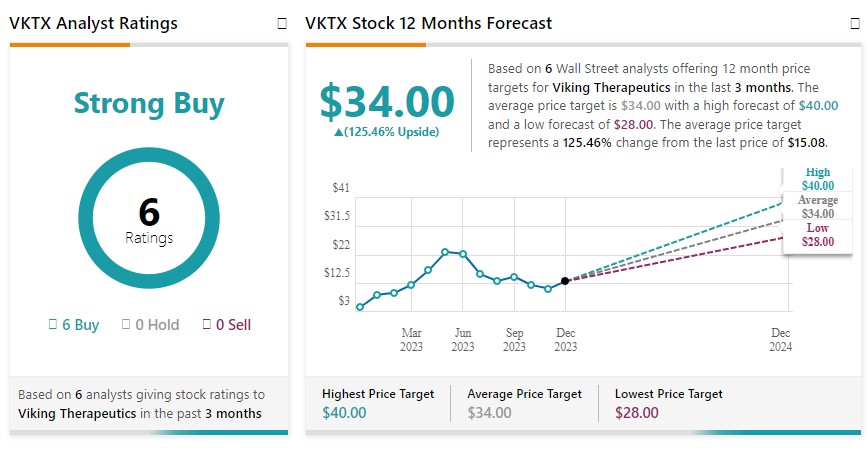

Olson予以該股「跑贏大盤」評級,目標價為40美元,這意味着該股未來一年有207%的上漲潛力。

同樣地,華爾街普遍持樂觀態度,6位分析師覆蓋該股,一致評級為「強烈買入」,平均目標價為34美元,這意味着該股未來一年有161%的上漲潛力。

安進

Oppenheimer的第二個選擇是美國最大的生物技術公司之一安進(AMGN.US)。按市值計算,安進在美國生物製藥公司中排名第六,按年營收計算,該公司在全球排名第十八。

安進既有穩定的可上市藥物,也有廣泛的新葯候選研究渠道。與小型生物製藥公司不同,安進擁有可觀的收入來源,根據其批准的產品線,該公司2022年的營收約為260億美元。這一收入來源今年還在擴大:截至今年第三季度,安進前九個月的營收為198.7億美元,同比增長2.8%。

這為該公司廣泛的研究項目提供了堅實的基礎。而在該公司的研發計劃中,兩種候選藥物——AMG 133和AMG 786都是針對肥胖,但方式不同。AMG 133是一種多特異性分子,旨在抑制GIPR受體,同時激活GLP-1受體。目前該候選藥物2期研究的目標患者羣體是伴有或不伴有2型糖尿病的超重或肥胖成人。該研究的登記工作已經完成,安進預計將在明年晚些時候公佈其最新數據。

安進的第二個候選肥胖藥物是AMG 786,這是一種針對性肥胖項目的小分子化合物。安進在設計這些藥物時一直很謹慎,以避免重複它們的作用模式。AMG 133的初始數據讀出計劃在2024年上半年進行。

Oppenheimer的Jay Olson對安進持樂觀態度,特別強調AMG 786是一個重要因素。他表示,「我們認為,在近期數據公佈之前,一些正在開發的資產被低估了,比如口服AMG-786,該藥物具有治療肥胖症的獨特MOA。我們預測,由於管理層有良好的財務紀律記錄,未來十年安進的營收將通過利潤率擴張來實現增長,並且我們相信,隨着成熟產品的淡出,而研發渠道繼續以創新產品彌補,安進有能力保持長期營收增長」。

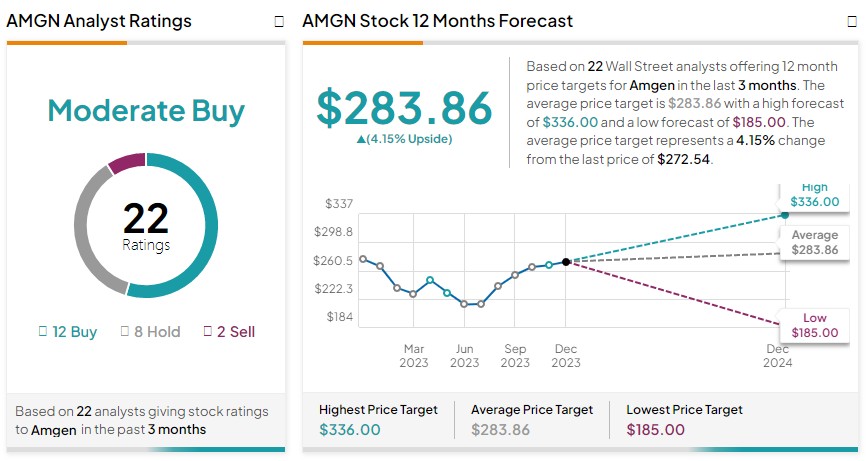

據此,Olson予以安進「跑贏大盤」評級,同時給出310美元的目標價,這意味着未來一年有14%的上漲空間。

華爾街各分析師則持不同看法,12位予以「買入」評級,8位予以「持有」,2為予以「賣出」,一致評級為「中等買入」。283.86美元的平均目標價意味着該股有4%的適度上行潛力。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?