熱門資訊> 正文

放眼整個美國利率市場,降息押注已無處不在

2023-11-29 17:16

眾多跡象顯示,市場對明年經濟硬着陸和美聯儲激進寬松政策的押注正在美國利率市場迅速蔓延。

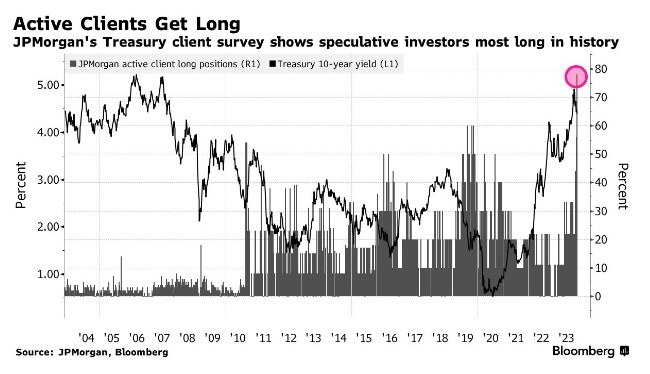

在現金債券市場上,摩根大通自1991年以來每周進行一次的美國國債客户調查發現,市場上最活躍的投資者正以前所未有的最高比例看漲債市。

在短期利率期權方面(其價值與受美聯儲影響的擔保隔夜融資利率(SOFR)掛鉤),有望受益於明年年中美聯儲多次降息的期權合約結構一直受到青睞。其中值得注意的是,周一交易結束時有合約顯示美聯儲到明年9月可能將降息250個基點,比目前掉期市場的定價高出約200個基點。

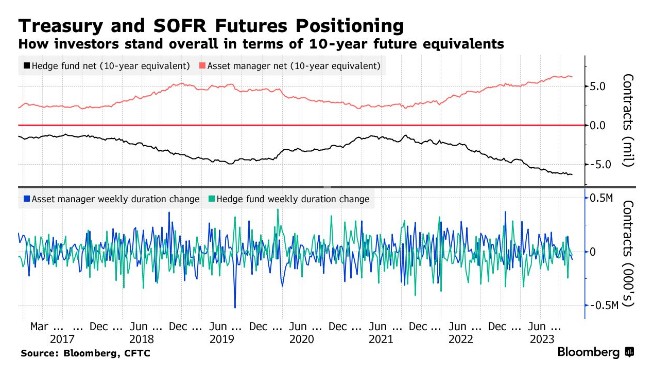

與此同時,在期貨市場,美國商品期貨交易委員會(CFTC)周一公佈的數據顯示,截至11月21日當周,對衝基金將SOFR期貨的淨多頭頭寸增加到歷史最高水平,總體而言,這將受益於未來幾個月美聯儲預計將加大的寬松力度。

以下是市場各個領域的頭寸概述:

活躍投資者持多頭頭寸

摩根大通的調查顯示,在截至周一的當周,活躍客户的淨多頭頭寸增加到78%,創1991年該調查開始統計以來的新高。在所有接受調查的客户中,60名受訪者中有40人的淨多頭頭寸也有所增加,達到2010年11月以來的最高水平。

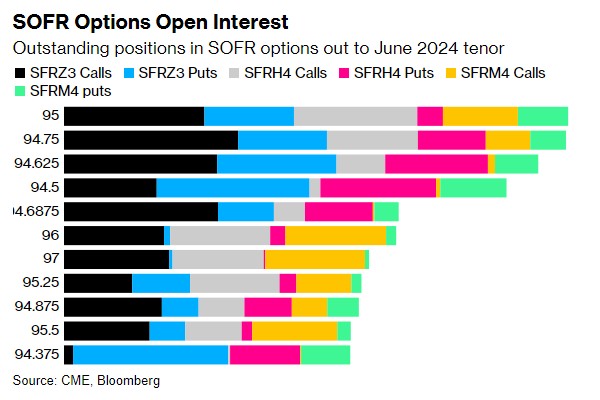

SOFR衍生品交易最活躍

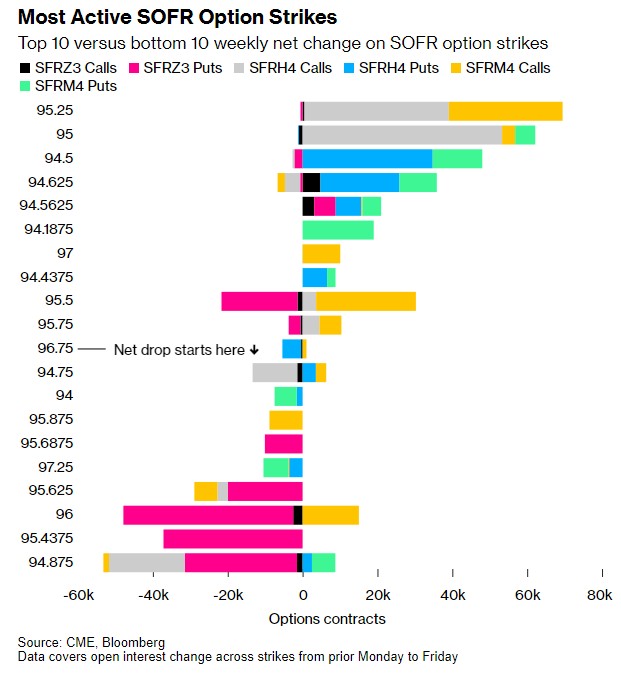

CME的未平倉合約數據顯示,上周,在2024年3月到期的SOFR期權中,95.25和95.00的看漲合約有所增加,該期間的交易還包括買入94.75/95.00/95.25的蝶式看漲組合和Mar24 94.75-94.875/95.00/95.125鷹式看漲組合,明顯的清倉包括94.875的看漲期權,作為94.75/94.875看漲期權價差組合的一部分出售。

截至周一收盤,就未償未平倉合約而言,95.00的合約是最活躍的,其次是94.75。

對衝基金做多SOFR期貨

截至11月21日當周的CFTC數據顯示,對衝基金繼續做多SOFR期貨,淨多頭頭寸創下新紀錄,相當於每波動1基點約影響3000萬美元。在美國國債期貨方面,資產管理公司平倉了約7.6萬份10年期國債合約,而對衝基金則增加了約3.3萬份10年期國債合約的淨空頭。

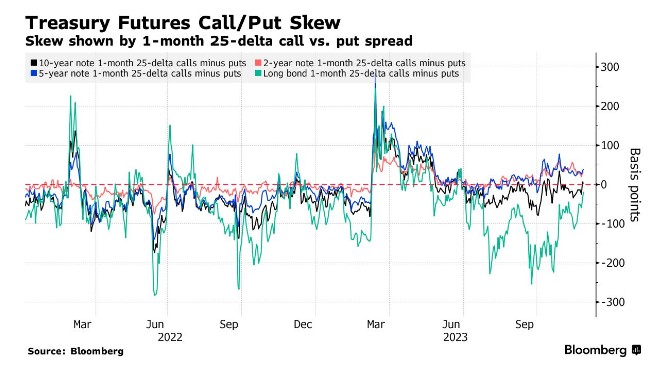

長債期貨偏斜接近中性

過去一周,隨着長期債券期貨的偏斜從負值逐漸接近中性,在收益率曲線的長端從當前水平對衝拋售的成本有所下降。與此同時,投資者正在支付溢價,以對衝兩年期和五年期國債期貨的進一步上漲,從而延長了收益率曲線前端和后端之間的偏斜差距。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?