熱門資訊> 正文

華創證券:解密全球三十大商品交易策略

2023-11-24 14:10

- 恒生中國企業(02828.HK) 0

- 高盛(GS) 0

- 好時(HSY) 0

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

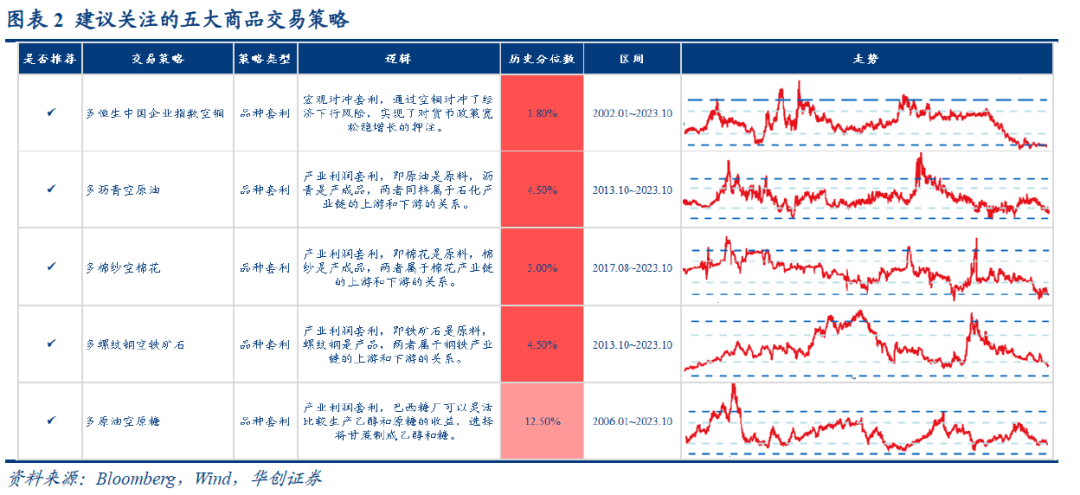

華創證券指出,關注處於歷史極值位置、具有較高反轉概率且符合當前經濟形勢的五大商品交易策略:多恆生中國企業指數空銅、多瀝青空原油、多棉紗空棉花、多螺紋鋼空鐵礦石以及多原油空原糖。

核心觀點

我們梳理了全球大宗商品中有切實經濟含義的三十大配對交易策略,覆蓋能源、金屬以及農產品等品種。根據歷史規律,結合當前經濟形勢,統計了三十大策略的歷史分位數。我們提示關注處於歷史極值位置、具有較高反轉概率且符合當前經濟形勢的五大商品交易策略:多恆生中國企業指數空銅、多瀝青空原油、多棉紗空棉花、多螺紋鋼空鐵礦石以及多原油空原糖。

報告摘要

從兩個屬性理解大宗商品

大宗商品有兩個屬性,即商品屬性和金融屬性。當商品屬性佔主導時,商品的實物供需關係是價格的決定因素;當金融屬性佔主導時,全球經濟、政治形勢、貨幣政策、投資者資金動向和情緒等因素會左右商品價格。從供需視角看,充分地理解供求關係是宏觀交易的核心部分。從金融視角看,大宗商品價格與匯率、利率等金融指標以及貨幣政策、國際政治等因素的關聯程度上升,商品價格不再僅由供需等基本面因素決定,還受多種金融因素影響。

全球三十大商品交易策略

我們系統梳理了三十大商品交易策略的邏輯和經濟含義,涉及市場套利、跨期套利、品種套利以及期現套利等策略,摘要中不再做贅述,詳見正文。

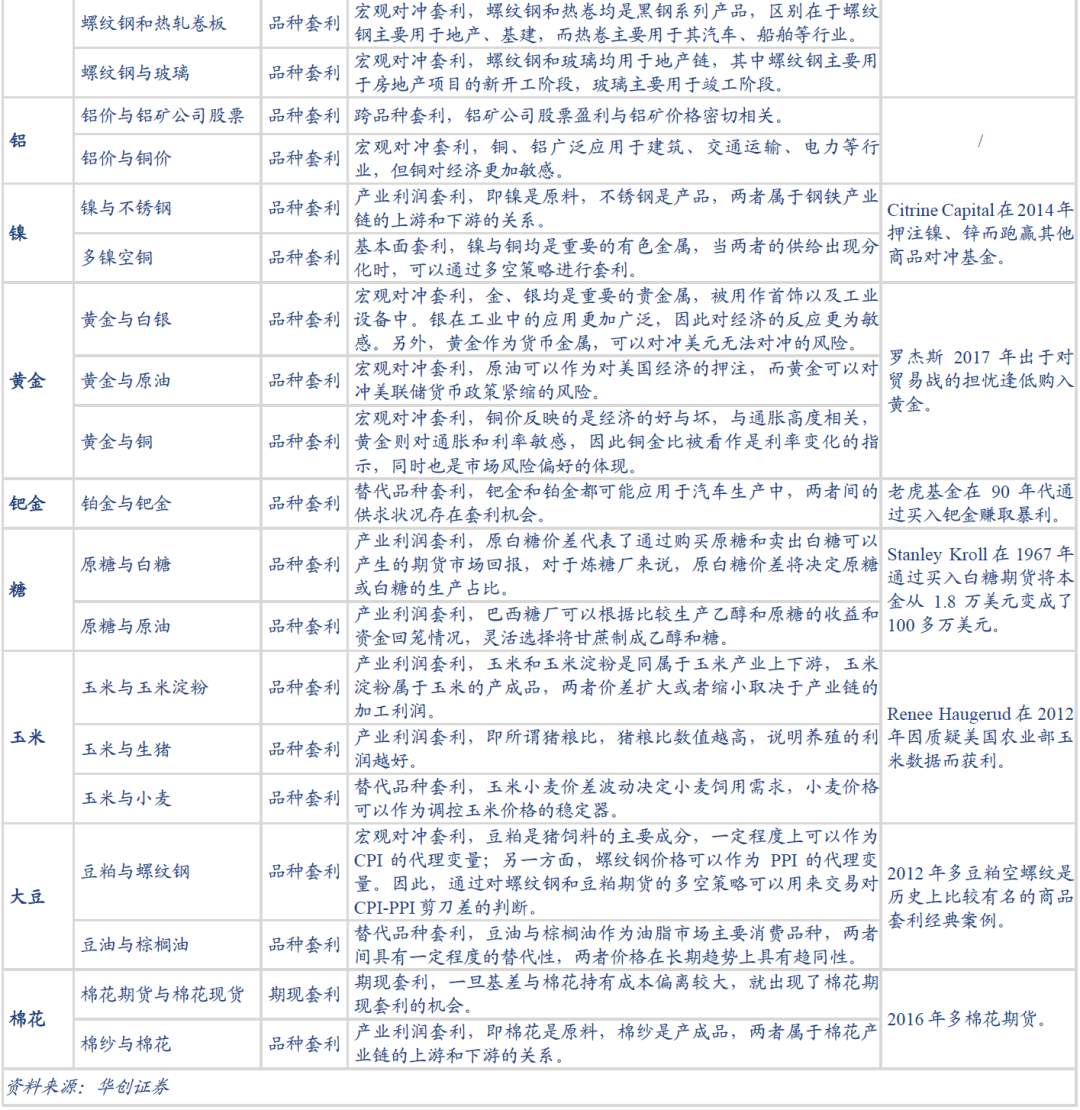

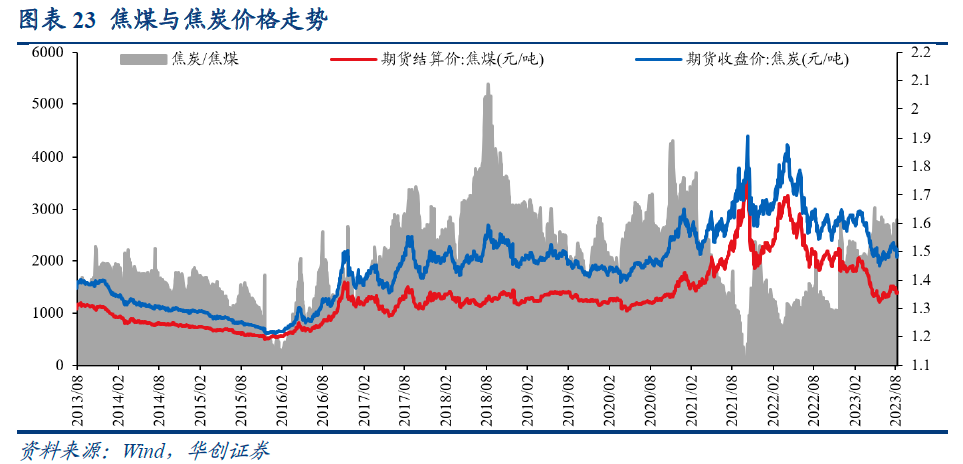

能源篇。石油:1)布倫特原油與WTI原油;2)WTI原油與紐約港汽油RBOB;3)原油與石油瀝青。天然氣:1)原油與天然氣;2)冬季合約與夏季合約。煤炭:1)焦煤與焦炭;2)焦煤與熱軋卷板。

金屬篇。銅:1)銅與恆生中國企業指數;2)銅與鋅;3)銅與油。鐵:1)鐵礦石和螺紋鋼;2)62%品脱鐵礦石與58%品脱鐵礦石;3)螺紋鋼與熱軋卷板;4)螺紋鋼與玻璃。鋁:1)鋁與鋁業股票;2)鋁與銅。鎳:1)鎳與螺紋鋼;2)鎳與銅。金:1)黃金和白銀;2)黃金與原油。鈀:鈀與鉑。

農產品篇。糖:1)原糖與白糖;2)原糖與原油。玉米:1)玉米與玉米澱粉;2)玉米與生豬;3)玉米與小麥。大豆:1)豆粕與螺紋鋼;2)豆油與棕櫚油。棉花:1)棉花期貨與棉花現貨;2)棉花與棉紗。

關注五大商品交易策略

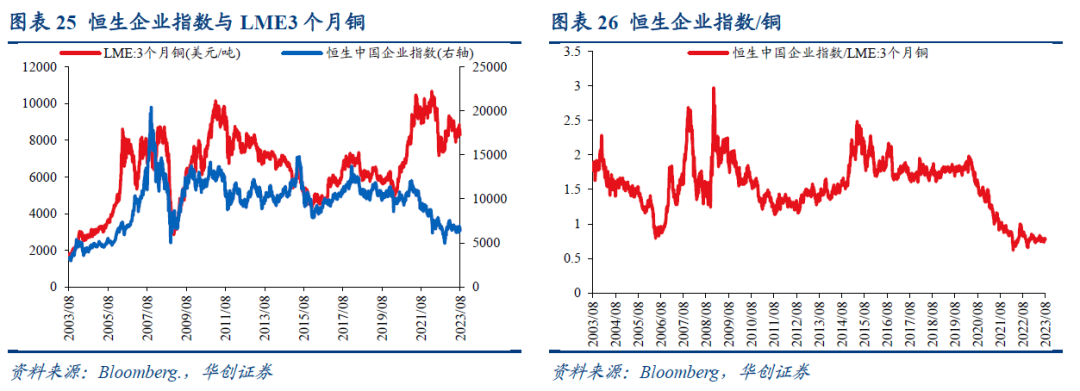

多恆生中國企業指數空銅,實際上是押注貨幣政策寬松。目前恆生中國企業指數與LME3個月銅的比值已經處於過去20年間1.8%的分位數水平,考慮到債務置換、國債增發等都需要貨幣政策寬松配合,疊加銅的供給明年可能過剩,因此當下多恆生中國企業指數空銅或將取得超額回報。

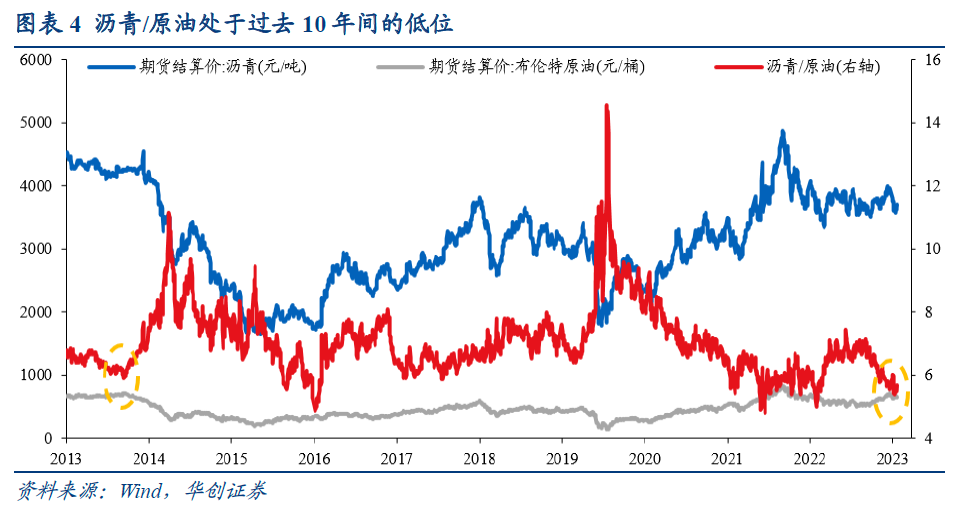

多瀝青空原油,實質上是押注財政刺激與基建投資。目前瀝青與原油的比值達到5.68,處於過去10年來4.5%的分位數水平,預計多瀝青空原油策略具有較高的勝率,或將有望複製2014~2015的行情。

多棉紗空棉花,實際上是押注紡企利潤見底。目前棉紗-棉花價差已處於2017年以來3.0%的分位數水平,因此多棉紗空棉花策略或具有較高的勝率。

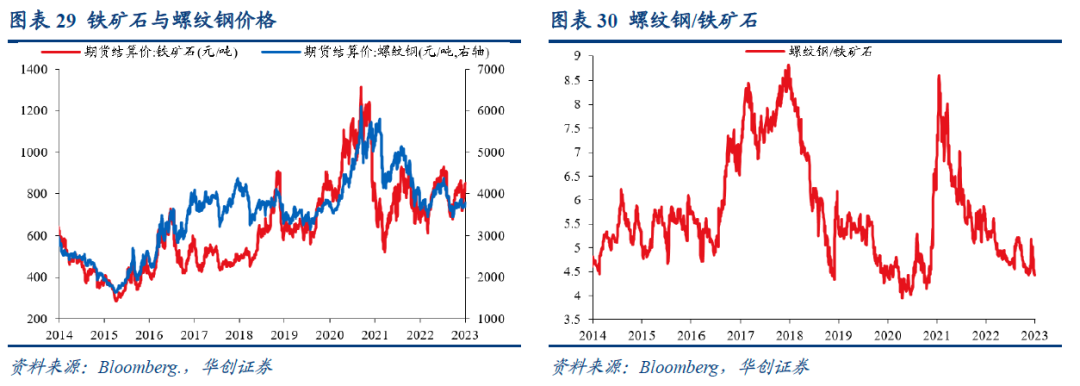

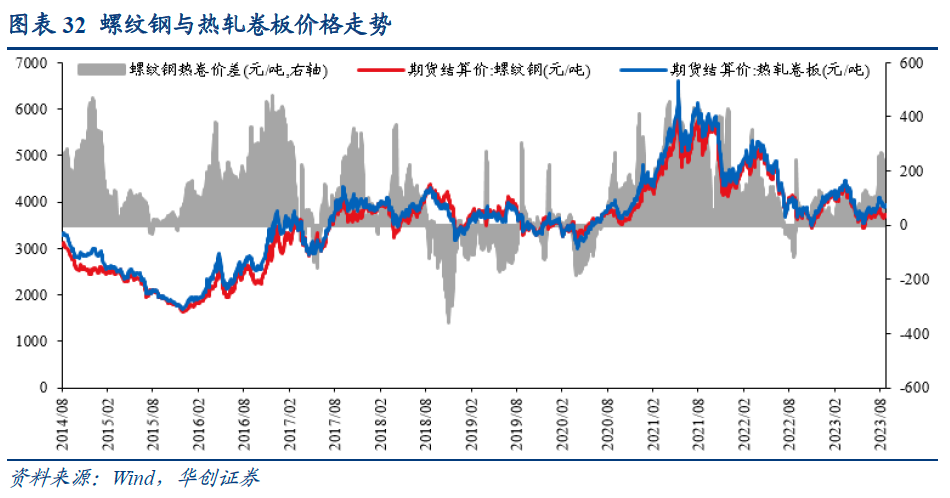

多螺紋鋼空鐵礦石,實際是押注鋼廠利潤見底。目前螺礦比為4.21,回落到2013年以來4.5%的分位數水平,多螺紋鋼空鐵礦石策略或有較高的勝率。

多原油空原糖,本質是押注巴西糖廠將甘蔗壓榨成原糖而非乙醇。目前布倫特原油與11號原糖比值為3.23,處於2006年以來12.5%的分位數水平,因此多布倫特原油空原糖或具有較高的勝率。

風險提示:統計套利結果不穩健;計算曆史分位數的樣本代表性受限;商品交易策略使用需結合特定條件和情境,不構成投資建議;配對交易的關鍵是資產間的相關性,而宏觀環境、產業邏輯變化可能導致資產間的相關性發生明顯變化,使得配對交易策略不再有效。

正文

一、三十大商品配對交易策略速覽

(一)三十大商品配對交易策略匯總

我們梳理了全球大宗商品中有切實經濟含義的三十大配對交易策略,覆蓋能源、金屬以及農產品等品種,涉及市場套利、品種套利、期現套利等。我們統計了三十大策略的歷史分位數,其中運行位置在兩倍標準差[1]以下有4個交易策略,而歷史分位數在20%以下的有15個商品交易策略。

(二)建議關注的五大商品交易策略

結合當前經濟基本面和貨幣環境,我們提示關注處於歷史極值位置的五大商品交易策略:多恆生中國企業指數空銅、多瀝青空原油、多棉花空棉紗、多螺紋鋼空鐵礦石以及多原油空原糖。

1、多恆生中國企業指數空銅

多恆生中國企業指數空銅,實際上是押注貨幣政策寬松。多恆生中國企業指數空銅是2013年底高盛公佈的頂級交易策略之一,從2014年至2015年年中之前,該策略取得了較為明顯的收益。當下的環境與2014~2015年相似,經濟壓力較大,穩增長需求相對高,銅的供給或將過剩。目前恆生中國企業指數與LME3個月銅的比值已經處於過去20年間1.8%的分位數水平,考慮到債務置換、國債增發等需要貨幣政策寬松配合,而銅的供給明年或相對過剩,因此當下多恆生中國企業指數空銅或將取得超額回報。

2、多瀝青空原油

多瀝青空原油,實質上是押注財政刺激與基建投資。原油與瀝青屬於產業利潤套利,石油瀝青是原油加工過程中的一種產品。當瀝青需求不佳時,預計瀝青的加工利潤走弱,可以買原油拋瀝青;若瀝青需求強勁,預計瀝青的加工利潤走強,則可以考慮買瀝青拋原油。10月24日,十四屆全國人大常委會第六次會議審議通過了國務院關於增加發行國債支持災后恢復重建和提升防災減災救災能力的議案,料將提振瀝青等基建化工品的需求預期。目前瀝青與原油的比值達到5.68,處於過去10年來4.5%的分位數水平,預計多瀝青空原油策略具有較高的勝率,或將有望複製2014~2015的行情。

3、多棉紗空棉花

多棉紗空棉花,實際上是押注紡企利潤見底。棉花商品波動幅度大且周期長,棉紗商品波動幅度小但較為頻繁,兩個品種間的套利存在較多的可操作空間。[2]棉紗和棉花套利是紡織廠的利潤問題,當紡織廠的利潤較低時,我們可以考慮做多紡織廠利潤,即做空原材料棉花,同時做多棉紗。目前棉紗-棉花的價差已經降至5660元/噸,處於2017年以來3.0%的分位數水平,因此多棉紗空棉花策略或具有較高的勝率。

4、多螺紋鋼空鐵礦石

多螺紋鋼空鐵礦石,實際是押注鋼廠利潤見底。螺礦比套利是黑色系產業鏈上一個比較經典的套利,即鋼鐵廠的利潤問題。鋼廠高爐鍊鐵的主要原料是鐵礦石,產品主要是螺紋鋼,所以當鋼廠利潤較高時,我們可以考慮選擇做空鋼廠利潤,即做多原材料鐵礦石,同時做空產成品螺紋鋼;反之,當鋼廠利潤較低時,我們可以考慮做多鋼廠利潤,即做空原材料鐵礦石,同時做多產成品螺紋鋼。截至2023年11月10日,螺礦比為4.21,回落到2013年以來4.5%的分位數水平,多螺紋鋼空鐵礦石策略或有較高的勝率。

5、多原油空原糖

多原油空原糖,本質是押注巴西糖廠將甘蔗壓榨成原糖而非乙醇。將原油與原糖聯繫起來的是巴西糖廠,巴西甘蔗近一半壓榨成乙醇及原糖,而巴西乙醇價格與原油價格高度正相關,這就導致了糖廠追逐利潤的時候會關注原油與糖價的相互關係。巴西糖廠可以根據比較生產乙醇和原糖的收益和資金回籠情況,靈活選擇將甘蔗製成乙醇以及原糖。當前油糖比處於歷史低位,巴西糖廠會選擇將甘蔗壓榨成原糖,增加原糖供給,最終帶來原糖價格下降。目前布倫特原油與11號原糖期貨比值處於2006年以來12.5%的分位數水平,多布倫特原油空11號原糖期貨或具有較高的勝率。

二、兩個屬性看大宗商品價格

全球宏觀對衝交易中,大宗商品是指同質化、可替代、被廣泛作為工業基礎原材料的商品。大宗商品有兩個屬性,即商品屬性和金融屬性。當商品屬性占主導地位時,該商品的實物供需關係是價格的決定因素;當金融屬性占主導地位時,全球經濟、政治形勢、貨幣政策、投資者資金動向和情緒等因素會左右商品價格。大宗商品的價格反映了其作為資產的抗通脹、保值、增值等功能。[3]

從供需視角看,充分地理解供求關係是宏觀交易的核心部分。供求關係會受到很多因素的影響,如全球經濟增長、氣候乾旱等。大宗商品價格最基本的形式是供給和需求的函數,所以方程任何一邊的變化都會對價格產生影響。

(1)供給驅動。任何一個大宗商品都有其自身的供給驅動因素。理解基本的供給驅動對於交易和理解大宗商品價格變動是非常關鍵的。主要的影響因素包括儲備、生產、面積、產量以及天氣等。

(2)需求驅動。人口和收入增長以及技術進步一直是大宗商品需求的基本驅動因素。生產上的創新常常導致從一種商品到另一種商品的大規模替代。它們還導致了商品產出強度的變化——即單位GDP的商品消費。

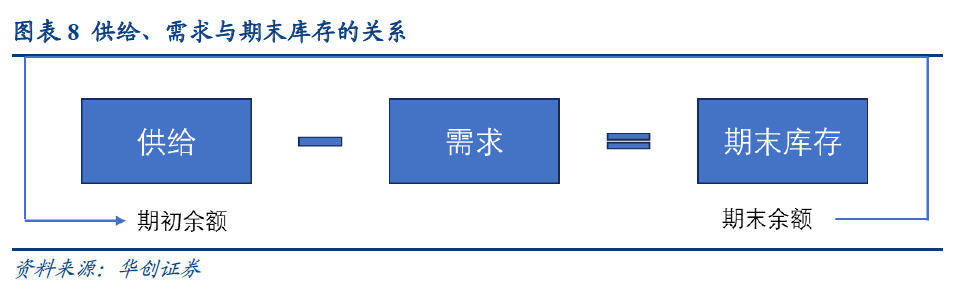

(3)期末庫存。期末庫存的概念是建立在庫存的基礎上,它是連接商品供給和需求的一個重要部分。期末庫存也可以對大宗商品的價格造成負面影響。期末庫存有效地測量了特定商品的庫存,是供給的一個重要組成部分,可以把期末庫存看成期初余額。[4]

從金融視角看,大宗商品價格與匯率、利率等金融指標,以及貨幣政策、國際政治等關聯程度上升。當商品屬性占主導地位時,大宗商品的價格決定機制主要依賴於供需關係,交易的主體是實物商品的供應者和消費者。隨着金融投資者的加入,基於其構建資產組合的需求而持有大宗商品頭寸,成為期貨合約的持有者。隨着金融機構期貨頭寸的增加,金融屬性增強,從而價格不再僅由供需等基本面因素決定,還受多種金融因素影響。

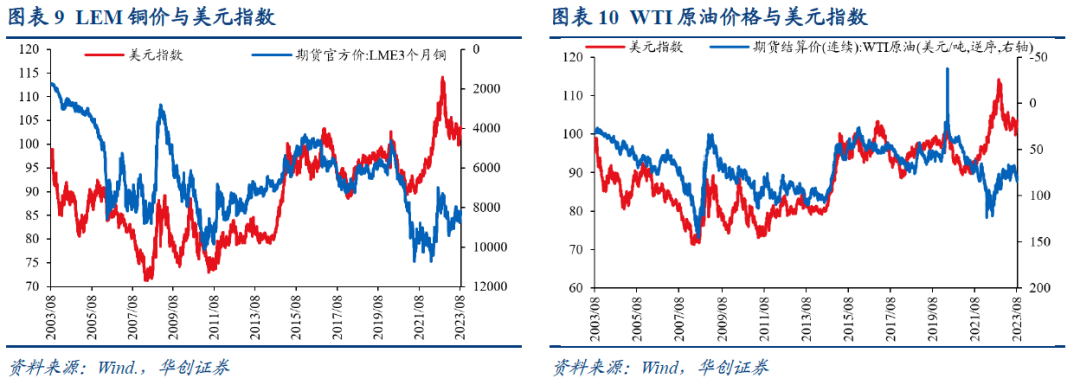

例如,美元指數的變化往往推動各種大宗商品價格變動的同向性。美元是世界主要儲存貨幣,全球大宗商品大多以美元計價。當美元貶值時,相應的美元購買力減弱,大宗商品變得昂貴,因此大宗商品期貨價格會上漲;當美元升值時,大宗商品期貨價格會下跌。

但值得注意的是,從2021年到2023年間,美元走強往往伴隨着石油價格上漲。Boris Hofmann et al.(2023)認為可能的原因包括暫時性和結構性因素:1)暫時性因素指大宗商品價格上漲以及美聯儲緊縮的貨幣政策令資金流向美元等避險貨幣;2)結構性因素指美國崛起成為能源淨出口國,令美元的表現更像是「大宗商品貨幣」。[5]

三、全球三十大商品交易策略

我們匯總了大宗商品領域30個商品配對交易策略,包括品種套利、市場套利、跨期套利以及期限套利等。商品類型包括能源(石油、天然氣和煤炭)、工業金屬(銅、鐵、鋁和鎳)、貴金屬(金和鈀)以及農產品(糖、玉米、大豆和棉花)。

(一)能源篇

1、石油

原油是現代工業的血液,是金融市場的名角,也是地緣政治的利器。其利益相關者眾多,涉及資源國和消費國、生產商和煉化行業、金融市場、交運行業和終端消費者等等,油價變動對每一方的意義也大有不同。全球原油供給有三個明顯特徵:一是資源分佈高度不均衡,中東、中南美洲是原油儲量最豐富的地區。二是生產高度自然集中,前10個國家原油產量佔比約為70%。三是供給格局並不穩定,以生產份額看,每十年到十五年,供給格局基本都會出現較大變動。

(1)交易策略

1)市場套利:布倫特原油與WTI原油。WTI原油與布倫特原油都是反映國際原油市場動向的基準原油,且兩者油品接近,但WTI原油更容易受到美國國內原油市場基本面的影響。儘管布倫特原油的等級稍低於西德克薩斯中質原油,但從近年的交易情況看,布倫特原油相對於西德克薩斯原油有溢價。

2)品種套利:WTI原油與紐約港汽油RBOB。石油裂解的利潤被稱為裂解價差,即產成品汽油與原材料原油之間的價差。當裂解價差較高的時候,煉油商的利潤較高;反之,當裂解價差較低時,特別是當裂解價差為負時,利潤將被大幅壓縮,而煉油商也會放慢精煉的速度。

3)品種套利:原油與瀝青。原油與石油瀝青屬於產業利潤套利,石油瀝青是原油加工過程中的一種產品。當瀝青需求不佳時,預計瀝青的加工利潤走弱,可以買原油拋瀝青;若瀝青需求強勁,預計瀝青的加工利潤走強,則可以考慮買瀝青拋原油。

(2)經典案例

GZC Investment Management的Vincent Elbhar在2015年利用石油價差交易實現了40%的年回報率。西德克薩斯中質原油和北海布倫特原油分別是美國國內和全球原油價格的基準。2015年年初,當地供給過剩給WTI原油價格造成壓力,2015年2月7 日,近月 WTI 期貨收盤價比近月布倫特原油期貨低12.82美元/桶,曲線上更遠的合約以更大的折扣進行交易。Vincent Elbhar認為遠期曲線沒有考慮管道建設計劃和原油鐵路運輸,因此買入了2015年底和2016年底到期的WTI期貨,同時賣出了相同期限的布倫特原油期貨。隨着年底石油價差縮小至零,GZC Investment Management獲得了豐厚的回報。[6]

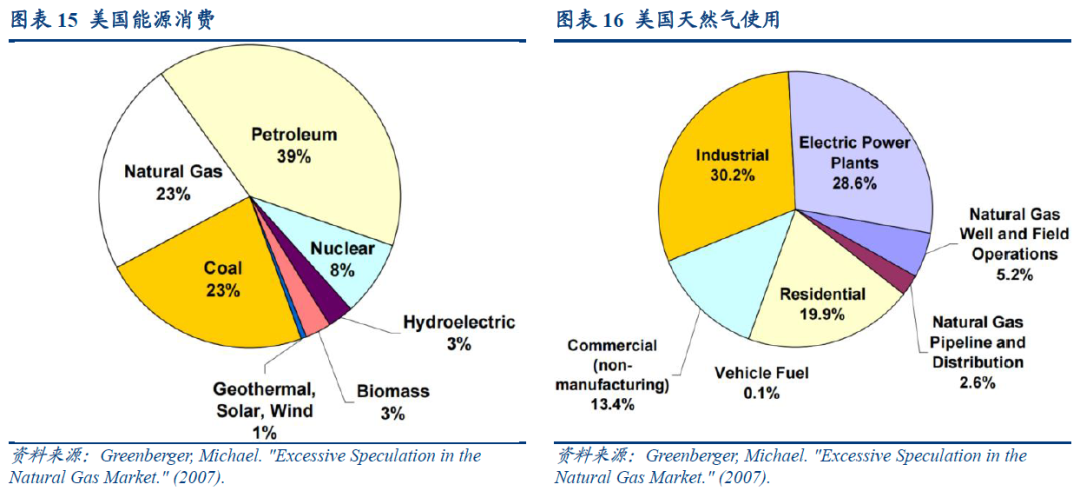

2、天然氣

美國是全球最大的天然氣消費市場,而天然氣也是美國的主要能源來源之一,推動了美國近四分之一的能源消耗。天然氣是化石燃料中最清潔的燃燒方式——如果產生等量的熱量,燃燒天然氣排放的大氣污染物和温室氣體比煤炭或石油更少。天然氣的價格直接影響到美國經濟的各個領域,從個體家庭到小企業再到大型行業。超過六千萬家庭使用天然氣,大多數美國家庭都是用天然氣取暖的。此外,天然氣還被用於各種工業產品,包括肥料、油漆、地毯、塑料、染料、照相膠片、防凍劑、藥品和爆炸物。

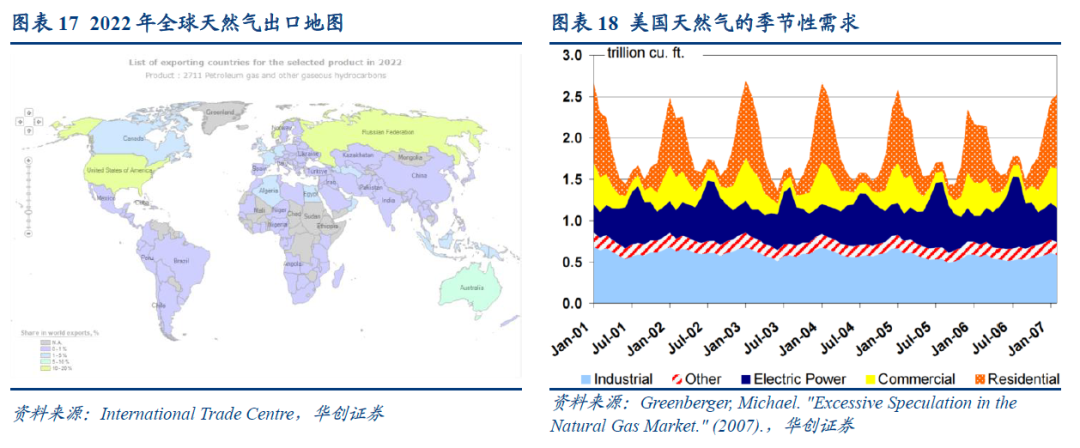

挪威、美國和俄羅斯是全球最大的三個天然氣出口國,佔2022年全球天然氣出口量的40%。其中,美國和俄羅斯是全球最大的兩個天然氣生產國,佔全球天然氣產量的38%。此外,俄羅斯、伊朗、卡塔爾、土庫曼斯坦佔有超過50%的全球已探明的天然氣儲量。

美國對天然氣的總需求季節性很強。隨着氣温的下降和住宅供暖用天然氣需求的上升,冬季的總需求會增加。對天然氣的需求在夏季達到最低水平,儘管近年來夏季對天然氣的需求已經上升,以滿足熱浪期間電力公司的短期需求。天然氣的工業和商業使用全年都相當穩定。

(1)交易策略

1)品種套利:原油與天然氣。原油與天然氣是一對常見的配對交易組合。一般認為,天然氣和原油的價格應該是相關的,因為天然氣和原油在消費上是替代品,在生產上也是對競爭對手的補充。[7]不過,有研究認為,石油和天然氣價格之間歷史上的強相關性近期在北美市場已經消失,因為頁岩氣的快速發展壓低了天然氣價格。[8]

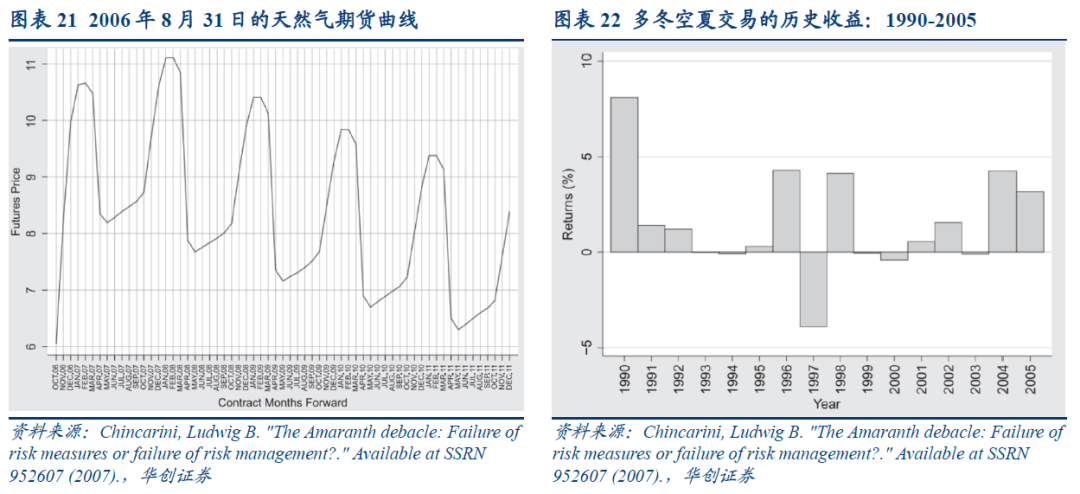

2)跨期套利:冬季合約與夏季合約。天然氣價格表現出明顯的季節性,分為兩個主要季節:冬季和夏季。美國的冬季一般從十一月到三月;夏季是從四月到十月。在夏季,天然氣需求減少,而生產仍在繼續,導致可以儲存的天然氣過剩。在冬季,由於住宅最終用户、工業部門和公用事業部門的供暖需求增加,天然氣消耗量達到峰值。由於冬季需求不可預測,冬季天然氣期貨的交易價格通常高於夏季期貨。通過做空夏季合約,做多冬季合約,如果冬季價格上漲,兩者之間的利差會擴大。

(2)經典案例

Brian Hunter在2005年利用跨期套利為Amaranth賺取了10億美元的利潤。2004年入職Amaranth基金后,天然氣交易員Brian Hunter發現,冬季天然氣價格會出現異常,因為天然氣主要由管道運送,供應路線不能輕易更改以填補意想不到的地區性短缺,因此價格不穩定。在由於冷空氣到來而需求上漲時,面對不變的供應量,天然氣價格會飛速上漲。[9]天然氣期權的價值會在短缺時暴漲,而在天氣大好時出奇的便宜。亨特買進這些期權,認為這是一種典型的非對稱交易:他最大的損失就是購買期權的成本,但如果市場遭受衝擊,天然氣價格上漲,他就可以賺很多倍。[10]另一種利用這個機會的辦法就是同時買兩個期貨合約:做空夏季合約,做多冬季合約,如果冬季價格上漲,兩者之間的利差會擴大。利用該策略,Brian Hunter在2005年為Amaranth基金賺取了10億美元的利潤。當年,Amaranth基金的資產增長到80億美元,在全球對衝基金中排名第39位。

3、煤炭

煤是一種由於沉積作用而形成的固定可燃性礦物,是一種固體可燃有機巖。主要由植物遺體經生物化學作用,埋藏后再經地質作用轉變而成,是主要能源之一。煤炭可以説是世界上分佈最廣闊的資源,主要分為煙煤、無煙煤、亞煙煤和褐煤四類。煤炭分類主要是看碳、硫、氧和氮的混合比例,煤中的硫和雜質含量高,説明質量低劣;煤的質量越好,其燃料率和放熱量越高,如煙煤和無煙煤。

根據國際能源署(IEA),2022 年煤炭消費量增長 3.3%,達到 83 億噸。預計到 2023 年,全球每 4 噸煤炭消耗中有 3 噸來自中國、印度和東南亞國家。[11]從資源分佈上看,根據美國能源信息署(EIA),截至2021年12月31日,全球已探明煤炭可採儲量估計約為1.16萬億短噸,前5個國家擁有全球已探明煤炭儲量的約75%,其中美國、俄羅斯、澳大利亞、中國和印度佔世界探明煤炭儲量的22%、15%、14%、14%和11%。[12]

(1)交易策略

1)品種套利:焦煤與焦炭。焦煤與焦炭屬於產業利潤對衝套利,即原料為焦煤,產成品為焦炭,兩者屬於焦化產業鏈的上游和下游的關係,利潤的變化直接影響煉焦爐開工的積極性,高利潤不可持續,低利潤或者虧損也不長期持續,焦炭的利潤大概率會迴歸常年的均值,才能符合市場的供需邏輯。

2)品種套利:焦煤與熱卷軋板。焦煤為黑色產業鏈上游的能源,熱軋卷板為產業鏈下游的成材,利潤的變化直接影響高爐開工的積極性,高利潤不可持續,低利潤或者虧損也不長期持。當焦煤價格相比熱捲過高時,鋼鐵廠面臨低利潤或者虧損的問題,鋼鐵廠開工的積極性降低,熱卷價格相比焦煤將會抬升。

(二)金屬篇

1、銅

銅具有耐久性和可延展性,同時也是電的良導體。銅開採商一般用露天礦井來處理大量的低品級礦石。銅礦石隨后被壓碎,再被送入熔爐。此后還有一個精煉的過程,以去除大部分的氧和雜質。產成品是陰極銅盤條,之后會被銷往銅加工廠。銅也可以與其他金屬一起鑄成合金。銅和錫的合金被稱為青銅,銅和鋅的合金被稱為黃銅。

美國地質調查局對全球銅礦牀進行的一項研究表明,截至2015年,已確定的資源含有21億噸銅,未發現的資源估計含有35億噸銅。[13]2022年全球銅的年產量為1790萬噸。從實際產量來看,銅是第三大金屬市場。世界最大的產銅國是智利,銅產量佔世界的32%。從需求來看,銅的電氣用途,包括輸電和發電、建築佈線、電信以及電氣和電子產品,約佔銅總用量的四分之三。建築施工是最大的單一市場,其次是電子和電子產品、交通、工業機械以及消費品和一般產品。

(1)交易策略

1)品種套利:恆生企業指數與銅。2013年11月底開始,高盛公佈了一系列頂級交易策略。其中,頂級交易策略之四「做多中國股市,做空銅」成爲了市場焦點。具體操作為:做多恆生中國企業指數,做空LME期銅。背后的邏輯是,看好中國經濟增長的穩定性,而供給過剩給銅帶來下行風險。該策略的風險是,如果經濟增長不及預期,股市可能受到衝擊,不過銅的空頭頭寸能夠提供一定的保護。[14]

2)品種套利:銅與鋅。2019年高盛推出「十大商品頂級交易」,其中就有「多銅空鋅」。背后的邏輯是:就鋅而言,礦山供應正在增加,加工費用與冶煉廠利潤率接近歷史新高,中國產量也在回升。另一方面,銅礦生產中斷率已從2018年的低水平恢復過來。由於格拉斯伯格礦場轉入地下開採,麥克莫蘭銅金公司(全球價格最低廉的銅礦的生產商)的產量預計將顯著下降。與此同時,加工費也已跌至2013年以來最低水平。

3)品種套利:銅與油。從相關性看,2001年至今,布倫特原油與LME3個月銅的相關係數為0.79,顯示兩者具有較好的相關性。一方面,從金融屬性看,兩者均會受到美元指數走勢的影響,與美元指數走勢呈負相關性;另一方面,從商品屬性看,兩者的需求均和經濟發展緊密相關,重頭分別對應汽油和電力,即交通出行以及工業生產。

(2)經典案例

「空銅派」在2015年獲得超額收益。因為與經濟關係密切,銅被稱為全世界最好的經濟學家。銅價暴漲暴跌往往成為經濟周期拐點或者股市拐點到來的標誌,國際上常常稱其為「銅博士」。2015年上半年,在中國經濟放緩背景下,大宗商品價格繼續下行,而央行貨幣政策持續放松,股市將啟動上漲行情。這樣的背景下,國內市場涌現了著名的「空銅派」,即在A股和銅這兩個市場反向操作獲利。國內對衝基金通過空銅多A股在2015年的「水牛」中獲得顯著的超額收益。

2、鐵

鐵礦石是鋼鐵的主要原材料,廣泛應用於房地產、交通運輸、汽車製造、能源供應網絡、機械、造船、家電等不同行業。按貿易價值計算,它是僅次於原油的第二大全球商品。從需求看,鐵礦石的需求主要由鋼鐵產量決定。中國是全球主要的鐵礦石進口國。從供給看,澳大利亞、巴西、俄羅斯、中國和印度是佔有世界大部分鐵礦石儲量的前幾位國家。來自澳大利亞和巴西的少數公司主導着全球鐵礦石生產。從定價看,雖然鐵礦石定價的主要參考是普氏指數,但同時影響鐵礦石定價的因素還有很多。[15]

(1)交易策略

1)品種套利:鐵礦石和螺紋鋼。黑色系產業鏈上還有一個比較經典的套利是螺礦比套利,這是鋼廠利潤問題。鋼廠高爐鍊鐵的主要原料是鐵礦石,產品主要是螺紋鋼,所以當鋼廠利潤較高時,我們可以考慮選擇做空鋼廠利潤,即做多原材料鐵礦石,同時做空產成品螺紋鋼;反之,當鋼廠利潤較低時,我們可以考慮做多鋼廠利潤,即做空原材料鐵礦石,同時做多產成品螺紋鋼。

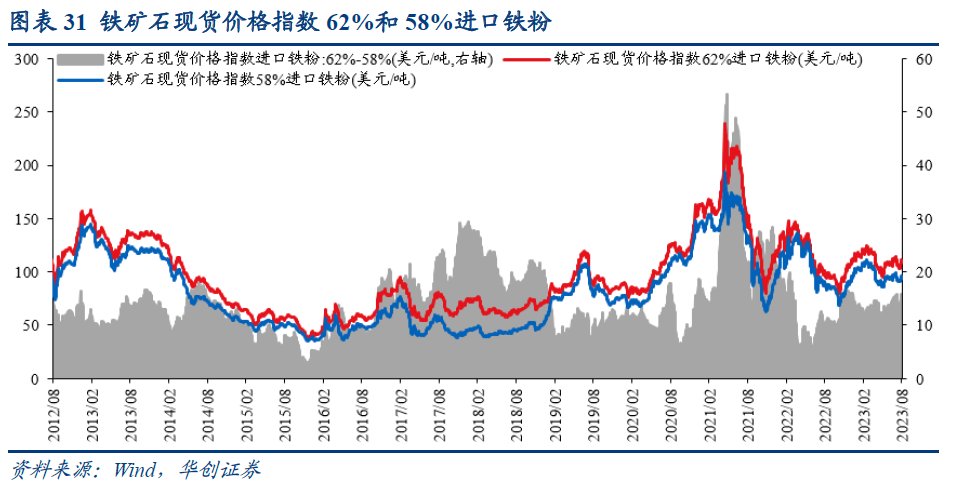

2)品種套利:多62%品脱鐵礦石,空58%品脱鐵礦石。2019年高盛推出「十大商品頂級交易」,其中就有「多62%品脱鐵礦石,空58%品脱鐵礦石」。2018年末,由於中國鋼鐵利潤率下降,鋼廠轉而使用低品位礦石來節約成本。在淡水河谷潰壩事故造成海運市場上低品位礦石供應損失之后,62%品位鐵礦石相對於58%品位的溢價進一步下降。但近來,由於鋼鐵需求不斷上升以及取暖季之外的供應管控,中國鋼鐵利潤率有所提高。目前為止,鋼廠也沒有轉向選擇更高品位的礦石,品位溢價仍被壓低。高盛預計這一現象將在未來幾個月有所改變。

3)品種套利:螺紋鋼與熱軋卷板。螺紋與熱卷價格走勢相關性較高,兩者均為黑鋼系列產品,原材料鍛造成鋼坯的過程均相同,只是用鋼坯軋製成了不同形狀個性的鋼材。從風險對衝的角度,二者原材料及其加工過程基本相同,有着共同的影響因素,可理解為共性因素,這也是導致二者的價格走勢相關性較高的主因;但兩者的下游需求差別很大,螺紋鋼主用於房地產及基建,熱軋卷板則更側重於汽車、船舶等行業,這理解為個性因素。基於此,投資者可通過判斷兩者基本面強弱構造「多空組合」,在出現可套利空間時,理論上可做多基本面相對強勢品種,做空基本面相對弱勢品種。

4)品種套利:螺紋鋼與玻璃。螺紋鋼與玻璃價格具有較強的相關性,兩者均屬於地產產業鏈。螺紋鋼和玻璃下游需求重疊度非常高,房地產行業佔螺紋鋼需求的7成左右、佔玻璃需求的8成左右,因此同屬於建材的螺紋鋼和玻璃之間價差存在套利邏輯。螺紋鋼主要用於房地產項目的新開工階段,玻璃主要用於竣工階段。

(2)經典案例

梁瑞安2014年做空鐵礦石見證價格腰斬兩刀。2013年12月,梁瑞安開始做空鐵礦石,而且基本滿倉,因為當時判斷2014年國內對鋼鐵的需求大概是零增長;而新增產能的釋放會導致鐵礦石的供給遠超需求,全球大概會過剩1億噸。在當時的情況下,梁瑞安的空單排在了倉位持有榜單的前5名,后來鐵礦石價格大跌。空單持有了21個月,見證了鐵礦石從120美元到30美元左右的大跌,實現了其對其價格腰斬兩刀的預期。[16]

3、鋁

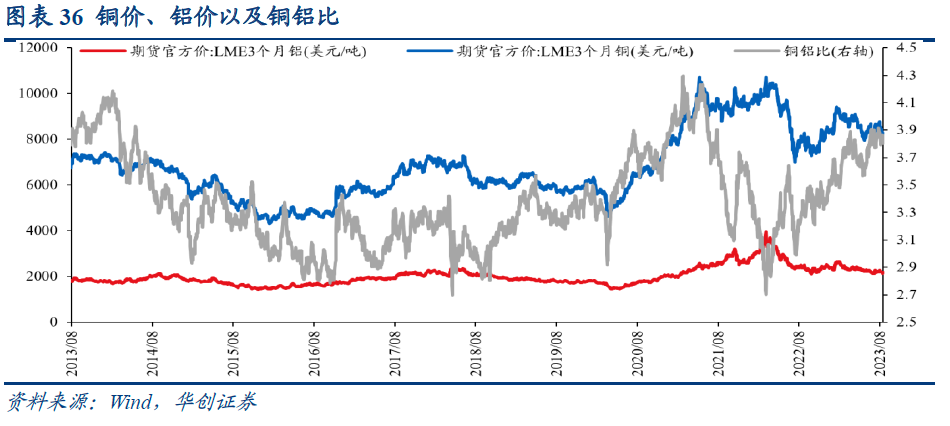

鋁是在地表發現的最為充足的金屬。鋁礦石其實是270多種礦物質的混合體,其主要的來源是鋁土石。鋁的密度低,抗腐蝕性強,同時也是電的良導體。從需求的角度看,鋁及鋁合金是當前用途十分廣泛的、最經濟實用的材料之一。鋁被用於建築、交通、包裝盒和航天中。中國是最大的鋁需求國。從供給的角度看,全球鋁最大的產出國包括中國、俄羅斯、加拿大、美國和澳大利亞。該行業被幾家公司控制,其中一個是美國鋁業公司。除了開採,美鋁也從事鋁的精煉、熔鍊、製造和回收業務。其他鋁生產商還包括力拓和挪威海德魯公司。鋁供給的另一個問題是能源,能源佔鋁公司成本的大部分,所以原油或煤價格的上漲會降低鋁的利潤空間。

(1)交易策略

1)品種套利:鋁與鋁業公司股票。Reiakvam et al. (2011) 提出了一種統計套利策略,即交易鋁業股票和鋁的期貨。只要鋁的期貨價格與鋁業公司股價存在協整關係,可以利用兩種資產價格的均值迴歸效應進行套利。[17]

2)品種套利:鋁價與銅價。銅、鋁均是國際期貨市場上成熟的期貨交易品種,它們廣泛應用於建築、交通運輸、電力等行業,與國民經濟發展具有密切聯繫,二者的價格走勢整體上存在較好的聯動性,適合作為跨品種套利交易標的。銅鋁差價與經濟增長具有正相關性。若經濟向好,可關注逢低做多銅鋁差價的機會,若經濟受阻,則可關注逢高做空銅鋁差價的機會。2013年高盛提出7大頂級交易中同樣包括「多高盛銅業指數,空高盛鋁業指數」。

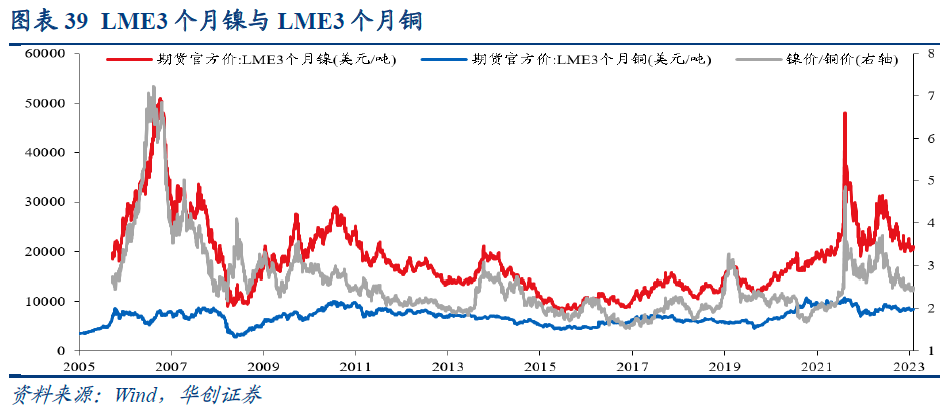

4、鎳

鎳質地硬,有延展性,呈銀白色,耐熱性好。鎳從公元前3500年開始使用,但是直到1751年,才被歸入化學元素中。鎳主要用於製作不鏽鋼,這佔到了全球產量的2/3,其他用途包括製造硬幣、電池和鍍層。目前,鎳的最大消費國是中國,不鏽鋼產品對中國經濟的發展十分重要。鎳的主要生產國包括俄羅斯、加拿大、澳大利亞、印度尼西亞、哥倫比亞和中國。許多大型綜合開採商,如淡水河谷、必和必拓和諾里爾斯克,都開採鎳,但是這種開採技術十分困難,因為這需要頂尖的科學技術和開採工藝。

(1)交易策略

1)品種套利:鎳與不鏽鋼。鎳和不鏽鋼互為產業鏈上下游,鎳作為不鏽鋼生產的原材料,可以顯著提高不鏽鋼的穩定性、抗氧化、耐腐蝕以及韌性,在不鏽鋼生產中佔據重要位置。如果鎳在產業鏈中處於高估狀態,那麼隨着產量逐步釋放,以及進口資源逐步流入,產業鏈估值將會修正。

2)品種套利:鎳與銅。2015年高盛公佈了一系列頂級交易策略。其中,頂級交易策略之七是「做空銅、做多鎳」。具體操作為:做空倫敦市場期銅(倫銅)、同時做多該市場期鎳。背后的邏輯是,和2015年12月交割的期鎳價格相比,同期交割的倫銅表現不佳,以名義金額估算可能期鎳價格高出20%。高盛報告稱:「銅進入了二十年一遇的供應周期,因此供應增長超過了趨勢水平。鎳供應仍受印度尼西亞政府出口禁令的限制。這應會導致明年銅的庫存量明顯增加,鎳的明顯減少。」

(2)經典案例

Citrine Capital在2014年押注鎳、鋅而跑贏商品對衝基金。Citrine Capital是為數不多的基本金屬對衝基金,當時最大的礦產鎳生產國印度尼西亞2014年停止了礦石運輸,以迫使加工投資,Citrine Capital預計鎳價可能將上漲 23%。[18]

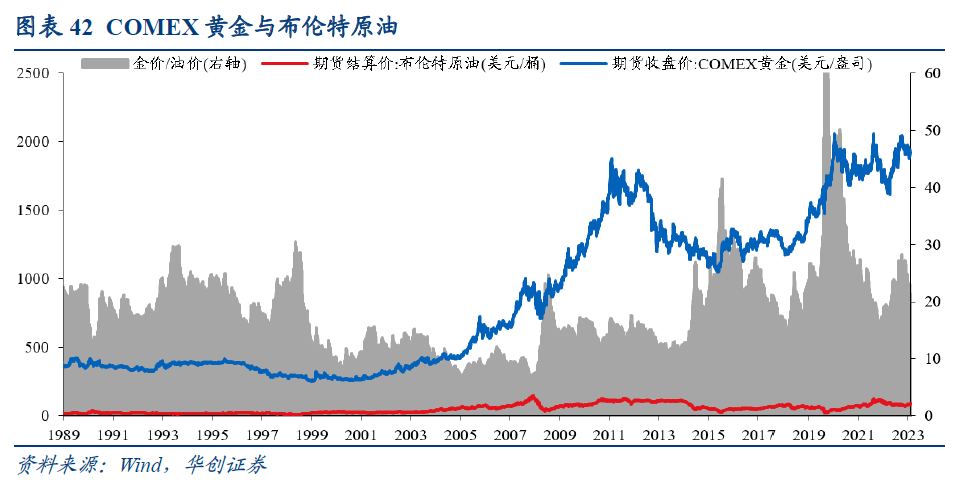

5、金

根據世界黃金協會,截至2022年底,全球已經開採的黃金為20.88萬噸,其中珠寶、金幣和金條(包括黃金ETF)、中央銀行的佔比分別為46%、22%和17%,可以看到大部分黃金都用於珠寶製造。[19]然而,由於其卓越的導電性和耐腐蝕性以及其他物理和化學特性的理想組合,黃金在 20 世紀末成為一種重要的工業金屬。黃金在計算機、通信設備、航天器、噴氣式飛機發動機和許多其他產品中發揮着關鍵作用。此外,黃金本質上還被認為是一種貨幣金屬,可以用於對衝美元無法對衝的風險。

(1)交易策略

1)品種套利:黃金和白銀。黃金和白銀都是貴金屬,並且可能會共同走勢,但黃金被視為一種全球貨幣,並且在市場不確定時期經常被用作通脹對衝和避險資產。白銀有更多的工業應用,50-60%用於工業最終用途,而黃金只有10%。白銀價格對經濟周期敏感。如果在經濟或地緣政治不確定時期金價相對於白銀價格出現較大百分比漲幅,金銀比率就會擴大。在經濟復甦時期,白銀價格跑贏黃金,因為工業需求回升並使該比率面臨壓力。該比率可被視為全球宏觀經濟健康狀況的指標。[20]黃金和白銀都是傳統的避險資產。當地緣政治風險較高時,白銀不會因央行買入而受益,但黃金則會因為央行購買而獲益。

2)黃金與原油。空黃金多原油策略背后,是對衝基金押注美國經濟加速增長。美國國內汽油需求增速迅猛,而美國原油庫存卻大幅下降。空黃金則是因為美國貨幣政策轉向流動性偏緊的立場后,對衝基金利用金銀來對衝通脹風險的興趣將減弱,資金流入增長放緩。

3)黃金與銅。銅和金是最重要的基本金屬和貴金屬,從長遠來看,它們的走勢相當密切,儘管由於其獨特的特性,它們在經濟周期的不同階段經常出現分歧。[21]銅具有工業屬性,被廣泛應用於電子電氣、家電、機械、建築等領域,銅的需求通常反映了實體經濟的活躍程度;而黃金具有價值儲藏功能和避險價值。因此,銅金比被看作是利率變化的指示,同時也是市場風險偏好的體現。

(2)經典案例

羅傑斯2017年出於對貿易戰的擔憂逢低購入黃金。2017年2月,Jim Rogers在接受Erik Townsend的採訪時表示,儘管黃金和白銀可能會走低,但建議投資者逢低買入金銀資產,自己也趁金價走低而買入了大量黃金。背后的考慮是,假如特朗普果真實施了諸如貿易戰等行動,那麼可能導致企業破產以及地緣政治惡化等連鎖反應。在這種情況下,金條是對個人自由減少、貿易戰、貨幣戰爭以及戰爭風險最好的風險對衝。[22]

6、鈀

鈀與銠和鉑同屬於鉑族金屬。鈀因其在常温下的延展性和耐腐蝕性而非常有用。它可以催化(或引發)不同元素之間的化學反應,而不會通過催化過程被消耗。鈀最常用於汽車行業的催化轉化器,但也有多種應用,包括珠寶、電子產品和牙科部件。

鈀金價格大幅上漲的主要推動力是該金屬獨特的供需機制。由於幾個關鍵原因,供給側受到嚴重限制。由於基礎設施薄弱和缺乏內部投資,俄羅斯和南非等頂級生產國的產量並不一致。鈀金的供應也受到對採礦活動日益嚴格的環保要求的限制。另一方面,過去幾年需求蓬勃發展,主要是由於鈀在催化轉換器中的使用。汽車行業面臨着減少汽車排放的越來越大的壓力,而鈀金的獨特性能使其成為這些零部件開發中的重要元素。[23]

(1)交易策略

鈀金與鉑金。2019年高盛推出「十大商品頂級交易」,其中就有「多鈀金空鉑金」。背后的邏輯是,除非有證據表明鉑金可以在汽車中替代鈀金,否則鈀金將繼續處於結構性赤字,而鉑金繼續處於結構性盈余。但是,即使將一輛車上三分之一的鈀金換成鉑金,所節約的成本也僅有20美元,而目前汽車公司普遍將重點放在滿足日益嚴格的環境標準等問題上面。因此,高盛認為,鉑金替代鈀金的情況不會很快發生。

(2)經典案例

老虎基金90年代通過買入鈀賺取暴利。安德森加入老虎基金后被派去研究俄羅斯的鈀出口,當時老虎基金關注的焦點始終是鈀是否確定存在供應短缺。當時世界鈀產量的60%來自西伯利亞諾里爾斯克的一個大礦。通過實地走訪發現俄羅斯人陷入內部爭鬥,在諾里爾斯克,出口公司、財政部、央行之間因爭奪鈀和鋁的出口控制權而爆發了爭奪利益的衝突。沒有一方允許其他方出口鈀,因為每一方都擔心那將妨礙他們的出售,因此所有行動都停止了。鈀的價格從每盎司120美元衝到了1000美元/盎司以上。[24]

(三)農產品篇

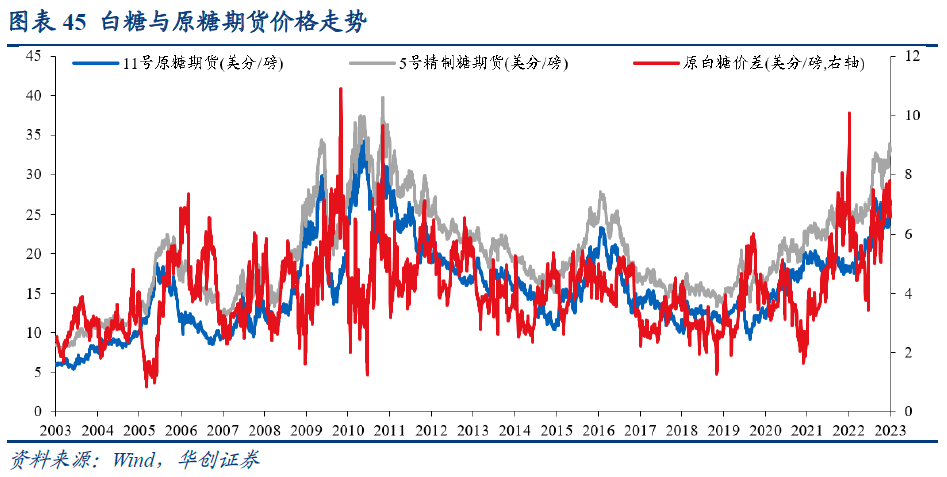

1、糖

糖是碳水化合物的結晶,其主要成分是蔗糖、乳糖和果糖。糖的兩大原材料是甘蔗和甜菜。在這兩大原材料中,甘蔗大約佔全球的70%,主要生產國有巴西、印度、中國和泰國。甜菜主要在歐洲、美國、中國和日本生產。由於生產集中在幾個地區,因此使得糖的產量十分容易遭受天氣的影響。例如,2009年印度在雨季遭遇乾旱,這對糖價造成了巨大的影響。糖主要被用來製作食品,除此之外,也可用於生產能源,巴西使用大量的甘蔗製造生物乙醇,石油價格越高,生物乙醇就越有吸引力。

(1)交易策略

1)品種套利:原糖與白糖。原白糖價差是原糖和白糖價格之間的差異。更具體地説,是11號原糖期貨和5號精製糖期貨的區別。因此,它代表了通過購買原糖和賣出白糖可以產生的期貨市場回報。從廣義上講,如果原白糖價差大於煉廠的成本,他們將有利可圖;如果原白糖價差低於他們的成本,他們加工將會虧損,並且可能以有限的吞吐量運行。對於一些生產商來説,原白糖價差將決定原糖或白糖的生產佔比。

2)品種套利:原油與原糖。原糖和原油本身產業鏈並無相關,能夠將兩者合併起來的重要環節是巴西糖廠,因為巴西甘蔗近一半壓榨成乙醇及原糖。而巴西乙醇價格與原油價格高度正相關,這就導致了糖廠追逐利潤的時候會關注原油與糖價的相互關係。巴西糖廠可以根據比較生產乙醇和原糖的收益和資金回籠情況,靈活選擇將甘蔗製成乙醇和糖。因為原糖主要用於出口,以美元計價,而出口需要更長的時間;乙醇主要用於國內消費,用國內巴西雷亞爾計價,乙醇消費可以在短期內支付,資金可以快速回流。

(2)經典案例

Stanley Kroll在1967年通過買入白糖期貨將本金從1.8萬美元變成了100多萬美元。當時白糖價格為2美分/磅,而裝糧的麻袋成本和裝糖的人工費用就已經超過了2美分。因此Stanley Kroll在1967年以這個價格為客户及自己買進了大量的白糖多頭倉位。期間,白糖價格沒有如預期出現上漲,反而又繼續緩慢下跌,最低達到了1.3美分/磅。最后,大多頭市場終於在1969年突破長期的盤整區間,多頭市場開始了長達5年的牛市,並於1974年達到66美分/磅的歷史新高,最終自己的1.8萬美元變成了100多萬美元。[25]

2、玉米

玉米是世界總產量最高的糧食作物。玉米主要用於動物飼料,原因在於其澱粉含量高,此外還用於工業生產澱粉、發酵類藥品的主要原料。根據聯合國糧農組織,2021年全球玉米產量最高的國家是美國,共3.84億噸,佔全球產量的31.7%;其次是中國,共2.73億噸,佔全球產量的22.5%。[26]

一般來説,從9月到11月,玉米價格通常較低,因為此時的市場中玉米的存量高。從12月到次年5月,玉米的價格傾向於上漲。實際上,這種漲勢會持續到夏季,原因是夏季可能出現壞天氣。[27]投資者十分依賴美國農業部的各種報告,其中最為重要的報告之一就是種植意向報告,該報告顯示了農民在新季願意種植的農作物的數量。[28]

(1)交易策略

1)品種套利:玉米與玉米澱粉。玉米和玉米澱粉是同屬於玉米產業鏈上下游,兩者呈現高度的正相關性。玉米的主要用途是飼料消費、澱粉、酒精和食用,玉米澱粉屬於玉米的產成品,兩者價差擴大或者縮小取決於產業鏈的加工利潤。價差的邏輯圍繞着利潤做修復,上游加工廠利潤不太可能長期維持負數,也不可能長期維持高位,因此玉米和玉米澱粉的套利是產業利潤套利。

2)品種套利:生豬與玉米。所謂豬糧比,就是生豬價格和作為生豬主要飼料玉米價格的比值。豬糧比數值越高,説明養殖的利潤越好。豬糧比數值越低,説明養殖的利潤越差。通常來説,豬糧比在6:1時,意味着行業可以維持盈虧平衡;而一旦跌破5,即意味着絕大多數豬企都是虧損的。由歷史數據看,豬糧比在5:1以下的時間都很短,若豬糧比跌破5,往往就是豬肉價格的底部,而且很快肉價就會上漲。

3)品種套利:玉米與小麥。玉米小麥價差波動決定小麥飼用需求,小麥價格作為調控玉米價格的穩定器,在兩者價差迴歸150元/噸以內時,飼料企業或在配方中重新添加小麥以降低飼料成本。

(2)經典案例

Renee Haugerud在2012年因質疑美國農業部玉米數據而獲利。對衝基金Galter的創始人Renee Haugerud通過實地調研判斷美國農業部發布的玉米收成預測過於樂觀。實地調研期間,Renee Haugerud和研究員發現愛荷華州、伊利諾伊州以及印第安納州的農民正在抱怨天氣乾旱,而公司位於明尼蘇達州南部的研究農場里的玉米莖稈高度遠低於平均水平,因此她預計美國將面臨1956 年以來最嚴重的乾旱,玉米合約價格將維持漲勢。憑藉在玉米合約上的準確押注,截至2012年 8 月底,Galter在 2012 年上漲了 9.3%。[29]

3、大豆

根據聯合國糧農組織發佈的數據,2021年全球大豆五大生產國依次為巴西(1.35億噸)、美國(1.21億噸)、阿根廷(0.46億噸)、中國(0.16億噸)和印度(0.13億噸)。[30]大豆的基本面分析通常關注美國的大豆產量、需求量、供給量、全球及美國的大豆儲存量。一般而言,影響大豆產量最關鍵的因素是天氣,因此市場的分析相當多是根據氣象報告來進行預測和研判的。

(1)交易策略

1)品種套利:豆粕與螺紋鋼。豆粕是豬飼料的主要成分,可以用來作為豬肉的代理變量,而豬肉價格又是CPI的重要組成,因此豆粕期貨價格一定程度上可以作為CPI的代理變量。另一方面,螺紋鋼價格可以作為PPI的代理變量。因此,通過對螺紋鋼和豆粕期貨的多空策略可以用來交易對CPI-PPI剪刀差的判斷。

2)品種套利:棕櫚油與豆油。2010年7月至2011年初的多棕櫚油空豆油基於:一、2010年10月至2011年2月,東南亞棕櫚油進入季節性減產周期,絕對供應量下滑;二、美國大豆種植期天氣良好,世界大豆供應充足;三、棕櫚油更多用於生產化工產品,受原油價格影響更大。

(2)經典案例

2012年多豆粕空螺紋鋼。2012年多豆粕空螺紋是歷史上比較有名的商品套利的經典案例,其背后是豆粕和螺紋兩種商品基本面的差異。2008年推出4萬億后到了2011年底,國內出現較為明顯的產能過剩問題,CPI、PPI同比增速同步回落,PPI同比增速的回落幅度要明顯高於CPI。螺紋鋼價格可以作為PPI同比增速的代表,而CPI同比增速中豬肉佔比較高,但是當時國內市場缺乏生豬期貨,因此可以使用作為豬飼料的豆粕來代表,從而構建了一個多CPI空PPI的套利策略。豆粕/螺紋鋼價格從2012年1月的0.68上升到2012年9月的1.32。

4、棉花

棉花的種植歷史已有幾千年了。但是,直到17世紀英國才通過東印度公司的幫助引入棉花。棉花迅速成為羊毛產業的對手。從那以后,英國便將棉花引入其北美殖民地。由於棉花的生長需要大量的光照和水,所以美國南部是理想的棉花種植地。國內五大商品棉基地分別是江淮平原、江漢平原、南疆棉區以及冀中南、魯西北、豫北平原和長江下游濱海沿江平原。

棉花是服裝製造業中最廣為使用的天然纖維,中國和印度是最主要的棉花進口國,需求增長十分強勁。交易量最活躍的棉花合約是鄭州商品交易所和ICE美國期貨交易所的棉花合約。影響棉花產量的一個十分重要的因素是天氣,農民在4月和5月種植棉花,此時的土壤和天氣通常是最好的。但在這個時候若出現惡劣天氣,那麼這對棉花作物會產生巨大的破壞。一個經典的例子就是2010年的夏天,嚴重的乾旱摧毀了俄羅斯的大部分棉花,導致棉花期貨價格大漲。

(1)交易策略

1)期限套利:棉花期貨與棉花現貨。期現套利是指當期貨市場與現貨市場在價格上出現差距,從而利用兩個市場的價格差距,低買高賣而獲利。理論上,期貨價格是商品未來的價格,現貨價格是商品的價格,按照經濟學上的同一價格理論,兩者間的差距,即「基差」(基差=現貨價格-期貨價格)應該等於該商品的持有成本。一旦基差與棉花持有成本偏離較大,就出現了棉花期現套利的機會。

2)品種套利:棉花與棉紗。從紡織產業角度看,棉紗是棉花產業鏈的下游第一環節。歷年來,棉花的波動直接影響了棉紗的價格走勢,棉紗的走勢對棉花的行情影響不明顯且略有滯后。棉花商品波動幅度大且周期長,棉紗商品波動幅度小但較為頻繁。如能將兩者的特徵正常的體現到期現貨兩個市場上,無疑就給出了兩個品種間的期現貨套利較多的可操作空間。[31]

(2)經典案例

2016年多棉花期貨。據傅海棠口述,2016年的棉花現貨12000元/噸,期貨價格才10000元/噸,現貨已經買不到貨了,期貨行情還沒啟動,這是一個極佳的切入點。當時國儲庫存有1100萬噸,但后面棉花還是漲到了16000元/噸。[32]

本文作者:華創證券分析師張瑜(執業證號:S0360518090001),來源:一瑜中的(ID:Open_Mind_27),原文標題:《商品交易連連看:全球商品配對交易寶典》

風險提示及免責條款

市場有風險,投資需謹慎。本文不構成個人投資建議,也未考慮到個別用户特殊的投資目標、財務狀況或需要。用户應考慮本文中的任何意見、觀點或結論是否符合其特定狀況。據此投資,責任自負。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號