熱門資訊> 正文

美聯儲量化緊縮遠未接近尾聲?明年恐再抽走6300億美元流動性

2023-11-14 23:43

如果市場對美聯儲加息已經完成,或者非常接近完成的押注是對的,那麼美國貨幣緊縮的另一個工具——量化緊縮(QT)是否也已接近尾聲?

美聯儲過去曾表示,利率和資產負債表政策應該協同發揮作用,發出單一、明確的信息。但現在不是了,鮑威爾7月份曾稱:

「想象一下,這是一個一切都很好的世界,是時候把利率從限制性水平降至更正常的水平了。然而就資產負債表而言,正常化將是減少或延續QT,這取決於經濟在周期中的位置。所以這是兩個獨立的東西。實際上,貨幣政策的主動工具是利率。但你可以想象,在某些情況下,(這兩種工具)以可能被視為不同的方式工作是合適的。但事實並非如此。」

鮑威爾認為,QT將持續一段時間,直到美聯儲7.9萬億美元的資產負債表開始看起來比現在更「正常」一點。但由於資產負債表規模仍比2019年高3.7萬億美元,按照目前的速度,正常化將需要數年時間。對交易員的調查顯示,預計到2025年纔會結束。但是QT能持續那麼久嗎?新聞報道中不可避免地出現了投資者「為QT動盪做準備」的説法。一些華爾街人士警告稱,美聯儲正接近可能導致融資市場失靈的水平。

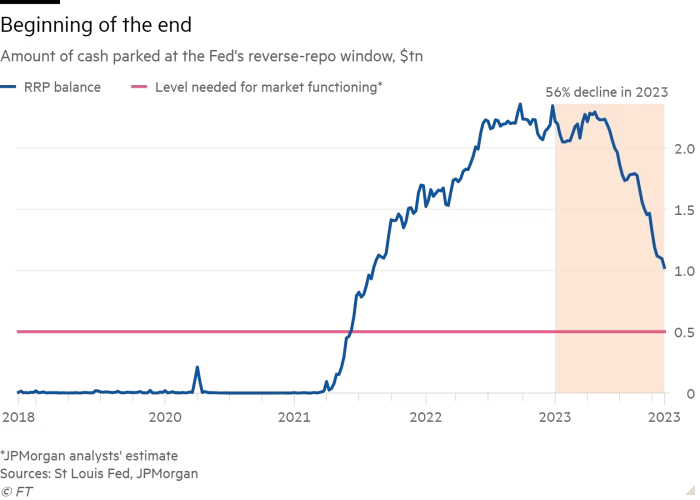

這不是毫無根據的恐懼。QT(或者説縮表)的過程是這樣的:美聯儲在其持有的美國國債到期后不進行再投資,然后財政部償還債券,美聯儲將這些現金銷燬,從而令金融體系的流動性下降。逆回購窗口是美聯儲為投資者提供現金的避風港,沒有更好的用途,今年以來,逆回購窗口的余額正按計劃迅速下降。

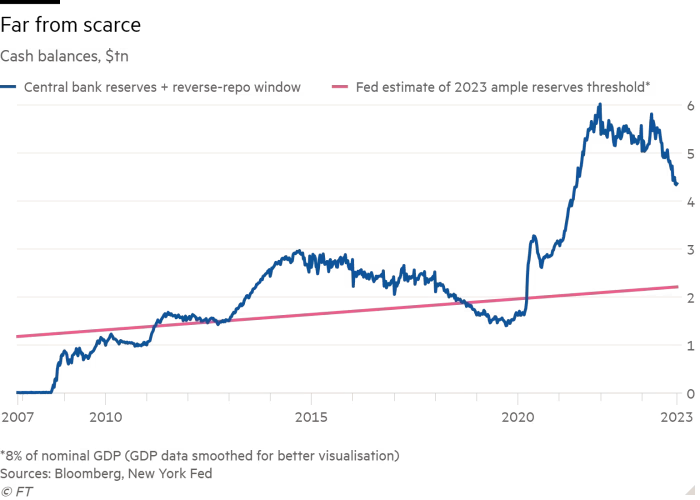

不過,這只是問題的一部分。與逆回購余額下降形成對比的是,商業銀行在美聯儲的準備金今年實際上有所上升,這是因為逆回購交易回收了流動性。爲了更好地處理系統流動性問題,可以從更廣泛的角度看問題。銀行準備金和存款準備金率的總和有所下降,但下降幅度較小:

代表整個系統流動性的淡藍色線還會下降到什麼水平?答案是「大於0」。正如前紐約聯儲主席比爾•達德利(Bill Dudley)等人上周所説的那樣,美聯儲希望維持一種「充足的準備金制度」,在這種制度下,現金數量不會成為金融體系的主要制約因素。

全球金融危機標誌着從準備金稀缺向充裕的轉變。當美聯儲通過量化寬松向市場注入大量流動性時,通過舊工具(通過臨時買賣國債來管理的聯邦基金利率)來管理現行利率就變得不可行了。新的工具出現了,主要是超額準備金(IOER)和存款準備金率的利率。兩者實際上都是利率的下限。與此同時,正如JosephWang所寫的那樣,聯邦基金利率已經過時,只是處於「不死狀態」而已。

這一切都很重要,因為它表明,準備金水平不能下降到某個點以上。充足準備金制度要求充足的準備金水平,因此美聯儲的資產負債表不可能回到全球金融危機前的任何「正常」狀態。

但它仍有很大的收縮空間。正如達拉斯聯儲主席洛根上周五在一次演講中所説,美聯儲現在的目標是從「充裕的」準備金水平轉向僅僅是「足夠的」水平。紐約聯儲的經驗法則是,相當於名義GDP 8%的準備金水平是「足夠」的最低範圍。下圖顯示了目前其距離突破這一門檻還有多遠:

在QT最初推出時曾在紐約聯儲工作的JosephWang表示,鑑於美聯儲的流動性工具和系統中滯留的現金數量,他並不擔心融資市場很快會崩潰。

更讓他擔心的是美國國債市場。這是QT的另一個問題:美聯儲不僅吸走現金,而且停止購買債券。問題在於,原本可以由美聯儲再投資的債券流動性,現在從金融體系中被抽走。美國財政部不能再指望其未償債券中的某一部分總是由美聯儲展期。相反,必須有新的私人買家為其提供再融資。一級交易商預計,除了為美國赤字融資所需的1.8萬億美元外,QT將在2024年為美國財政部增加大約6300億美元的私人融資需求。

因此,美國國債市場的混亂可能會阻止QT有序地邁向一個準備金較低但仍然充足的世界。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?