熱門資訊> 正文

農夫山泉:公司很賺錢,投資者卻賺不到錢

2023-11-15 10:55

經過近兩年的調整,即使在估值水平較高的A股,高貴的消費股們也都紛紛低下了頭顱。

但是有一隻消費股,在沒什麼流動性,人稱地獄模式的港股里,居然還能一直維持40倍以上的估值。它就是包裝飲用水龍頭農夫山泉。

要知道消費股的王者,剛提價的茅臺同志,也才30倍左右的市盈率。

農夫山泉為啥這麼貴?這個定價合理嗎?

一、股權結構過於穩定

首要的原因就是農夫山泉的流通比例太小了。

農夫山泉的股權結構非常的幾種。光是董事長鍾睒睒就持有近84%的股權,也導致鍾睒睒連續三次蟬聯首富,身價達4500億,和第二名的馬化騰拉開了不小的差距。

此外,鍾睒睒的妻子盧氏家族合計持股6.2%,公司其他董事、監事兼核心關聯人士持有0.53%的股份。還有上市前就一直持有的57位個人股東持有5.37%。

這些股份基本沒有動靜,剩下的也就3.47%左右在流通。

按照目前5000億港幣的市值,也就是説大約僅有173.5億港幣在流通。

而這些流通盤里持有農夫山泉的機構基本也不願意賣,減持的就減一點點,減持還沒增持的多。

現在農夫山泉每天成交量還能有1個多億港幣,理論上如果資金覺得不值的話,想把價格打下來也是可以的。

只能説他們都過於珍惜手上的籌碼了。

二、好賺的生意

從商業角度來説,他們珍惜農夫山泉的股份是可以理解的。

農夫山泉的業務很簡單,主要就是賣飲用水,佔比超過一半,其次是飲料。

看起來很普通,但是這個生意屬於悶聲發大財型。

福耀玻璃的老闆曹德旺曾經和娃哈哈的宗慶后對線,爭論賣水賺不賺錢。

曹德旺説做礦泉水太好賺了,「做礦泉水要賺死了,空手套白狼,最貴的就是那個瓶子。」

但娃哈哈的宗慶后卻説:「做水是最沒利潤的」。曹德旺立即進行了反駁,表示京珠礦泉水正是自己的弟弟做的,賺錢程度的話,曹德旺用「賣瘋了」來表示。

做礦泉水到底賺不賺錢?

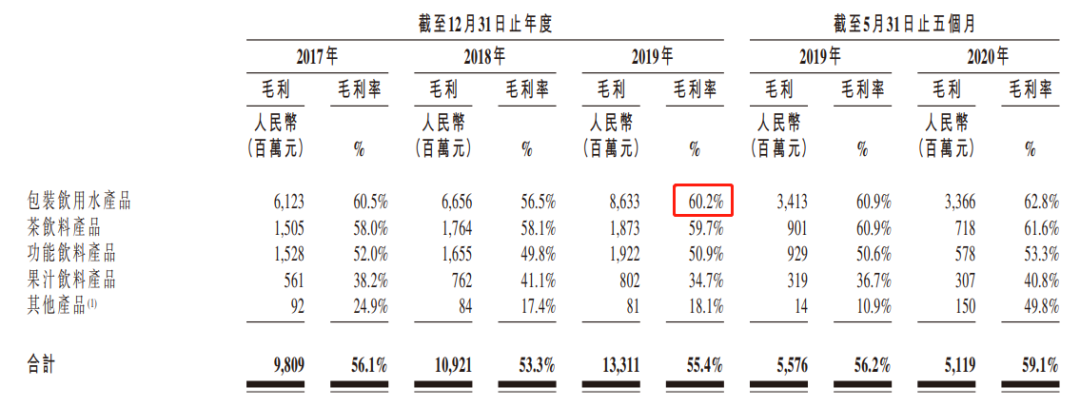

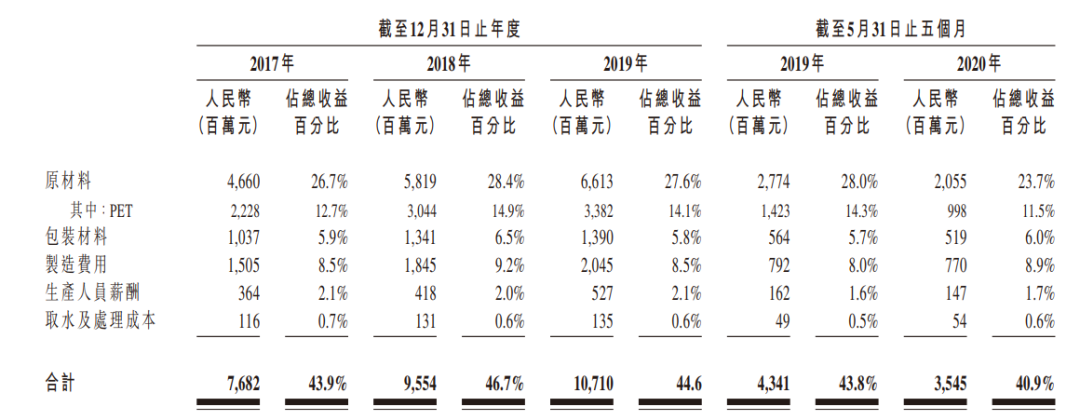

看看農夫山泉的招股書就知道了。招股書顯示包裝飲用水的毛利率2019年度達到60.2%,其他茶飲和功能飲料的毛利也不低。

農夫山泉飲用水每噸的售價爲1072元。按一瓶550ml計算,農夫山泉賣給下游經銷商的出廠價約為0.5896元/瓶。按60.2%的毛利率,那麼每瓶水的生產成本為0.23466元。

拆解這個成本,主要包括原材料成本、包裝材料成本、製造費用、人工薪酬、取水及處理成本等。

財報中原材料里計算了飲料的部分,包括PET、糖、果汁等的成本,水基本就不用錢。

按2019年的數據計算,PET加包裝費用佔成本比大約44.6%,也就是説瓶身、瓶蓋、標籤等包裝加起來大概要1毛錢。這個原材料成本佔比是算了飲料的,單獨飲用水的話這個瓶子的佔比還要更高。起碼超過50%。

而取水及處理成本佔比才約1.26%,大約0.3分錢。

也就是説,一瓶2元錢的農夫山泉,出廠價大約才6毛錢,那麼每賣出一瓶水,就能獲得約3.6毛錢的毛利潤,而成本僅約2.4毛。其中約一半以上的成本是瓶子,大概1毛2。而水,幾乎免費,取水費甚至遠不到1分錢。

不得不説,這錢確實好賺的離譜。

一瓶賺幾毛錢,看起來不多,但是它賣的多啊。飲用水這個品類高頻且剛需,行業規模奔2000億去了。農夫山泉光飲用水去年就賣了182.6億元。

公司年淨利潤就有80億元。所以為什麼農夫山泉上市就拿了點股份出來融資?因為農夫山泉根本就不缺錢,僅僅是爲了上市。

那既然這麼好賺,娃哈哈的宗慶后為什麼説不好賺?

其實礦泉水的市場競爭很激烈。

這是一個同質化的市場,進入門檻很低,但是成功規模化卻不容易。需要佔領消費者心智,得到消費者的信任。這種很模糊的東西叫做品牌。

信任的成本是最高的。

一旦建立了品牌地位,消費者內心相信你的水是要更好的,消費者自動就會傾向於買你的水。但是這水有比別人好到哪里嗎,卻也不見得。

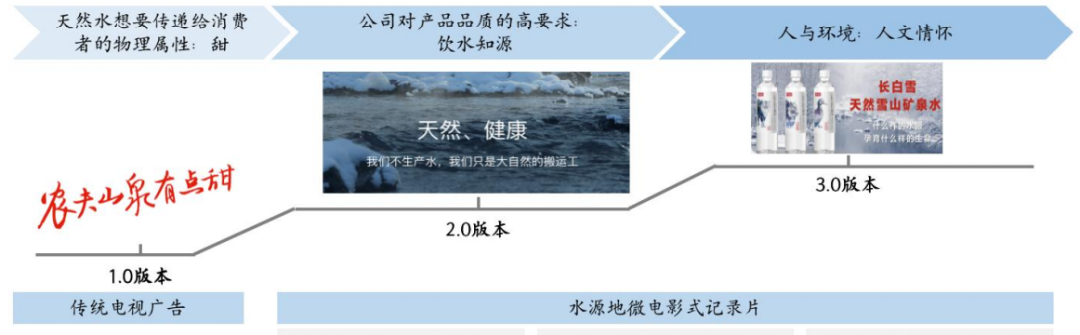

農夫山泉在當時娃哈哈、樂百事等龍頭做純淨水的時候,就另闢蹊徑做天然水,肅立天然健康的形象。「農夫山泉有點甜」「我們不生產水,我們只是大自然的搬運工」等營銷至今都還深入人心。此后還佈局了12處優質水源,把消費者信任做足。而優質的水源地,不僅有政策門檻,且探尋難度高,項目周期長,初始投資大,成了行業的一項競爭實力的象徵。

品牌只要真正做起來之后是很舒服,獲利源遠流長;如果競爭失利,那麼可能錢花了卻沒有收益。

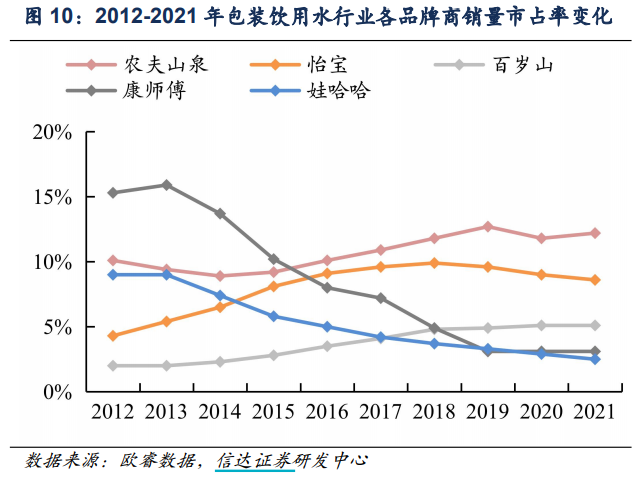

康師傅+娃哈哈銷量市佔率從2012年的24.3%下滑到2021年的5.6%。農夫山泉、怡寶、百歲山,這三家市佔率從 2012 年的16.4%提升到2021年的25.9%。更別說像恆大冰泉花了一堆錢,完全做不起來。

三、如何看待其投資價值?

只是投資好生意代表是好投資嗎?

農夫山泉從2020年9月份上市炒作了一波,快速回歸36-46港幣之間,且波動越來越小。如果沒有中間那波炒作,假設上市后1個月內的震盪區間買入,3年多股價加上分紅,總收益20%-30%左右。如果是近兩年買的,買的位置不太好的話,可能還得虧損。

即使是好生意,如果買的價格太高,短時間內回報可能很難體現。而由於估值太高,2022年度分紅,以91%的股利支付率,股息率僅有1.75%。在高股息率的港股里,這點分紅收益也幾乎可以忽略不計。

可以説如果不是打算長期持有農夫山泉,現在買它中短期的回報只能寄希望於農夫山泉的成長性。

那麼農夫山泉成長性如何?

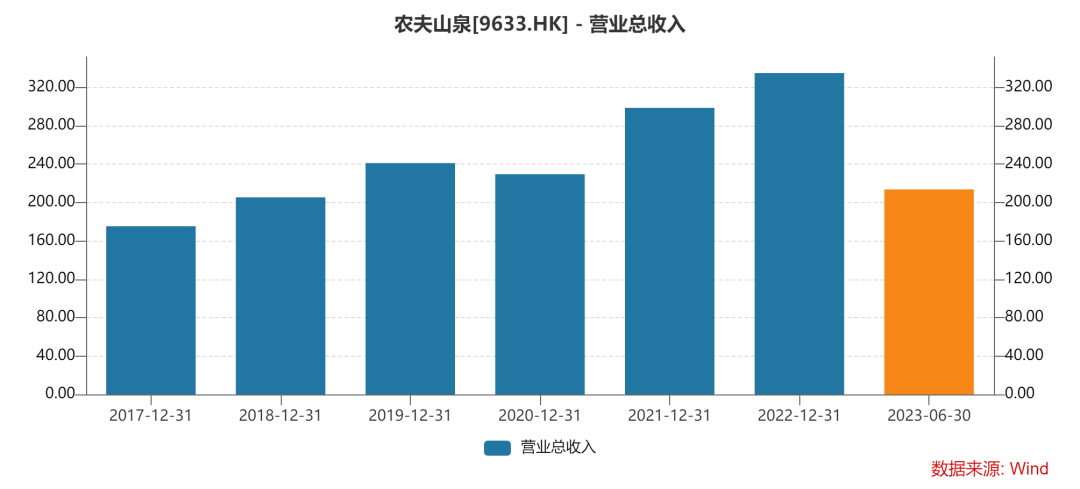

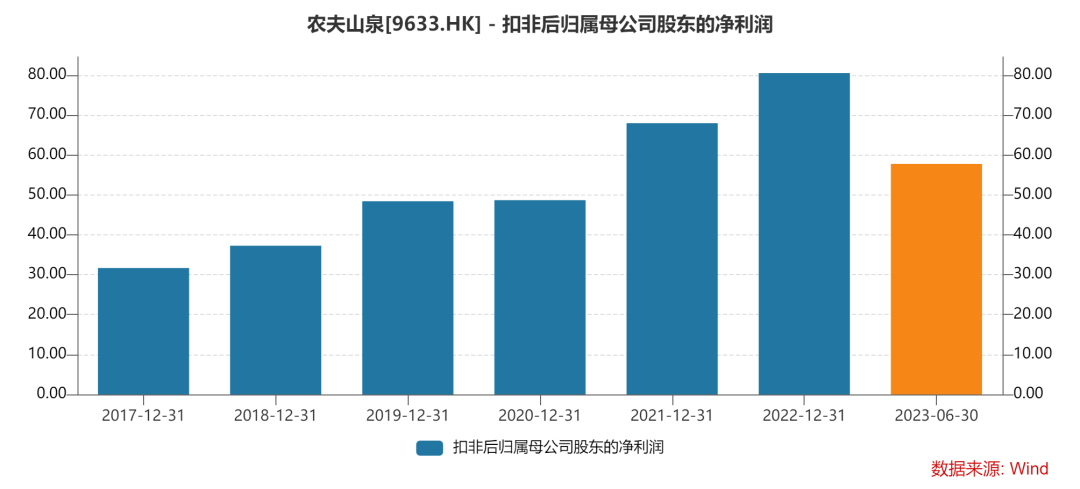

2017年-2022年,農夫山泉營收CAGR是13.98%,扣非淨利潤CAGR是20.44%,算是相當不錯了。

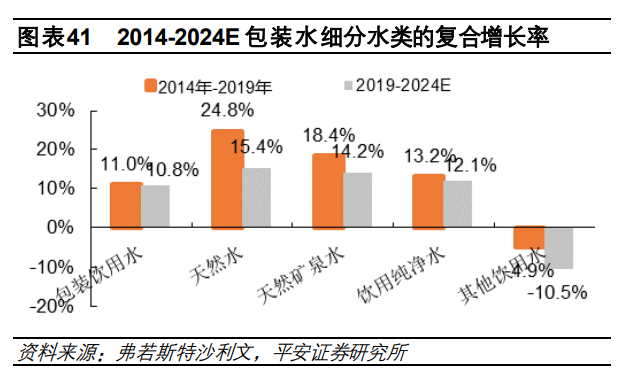

行業角度來説,根據弗若斯特沙利文數據,農夫山泉所在的天然水和天然礦泉水的CAGR均高於飲用純淨水及包裝飲用水總體的CAGR,到2024年天然水及天然礦泉水的市場規模預計將達762億元和293億元。

之所以資金偏好這樣的消費龍頭就在於,你可以很容易理解,這是一個剛需高頻的生意,成年男性每天喝水1700ml,成年女性每天喝水1500ml,行業穩健擴張,就算10年后還是會有飲用水市場。

如果聚焦於企業,未來農夫山泉的成長來自於幾個方面:

1、飲用水需求細分

通過不同規格的天然水滿足不同的消費需求,小規格包裝下沉市場還有不少空間,並推出3元的長白雪推動高線城市的飲用水升級。

此外還有 1.5L、2L、4L、5L、12L、19L 六種中大規格可以對應到家庭需求。

,

高端化則定位不同人羣,包括定位會議或宴會飲用的高端天然礦泉水(玻璃瓶,定價35-45元/瓶)、適合嬰幼兒飲用的天然水(9元/升)、適合中老年人羣的含鋰型天然礦泉水、針對運動人羣的天然礦泉水(運動瓶蓋)、適合泡茶的武夷山泉水。

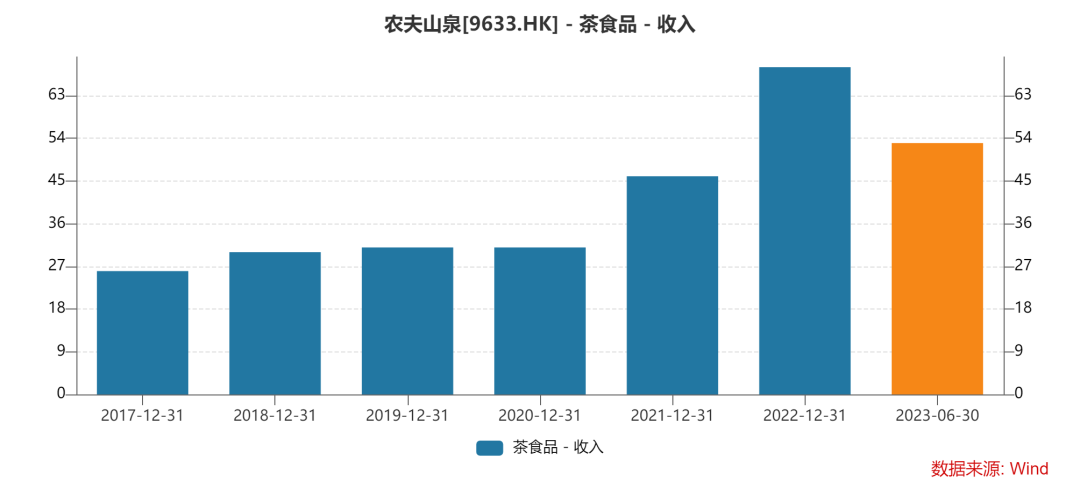

2、健康飲品的興起

隨着消費者健康意識的提升,無糖即飲茶飲料市場增長迅速,根據歐睿數據,我國無糖茶在即飲茶飲料中佔比從 2010 年的 1.3%提升到 2021年的 4.0%。2021年,即飲茶飲料行業零售規模為889億元,僅次於瓶裝水1891億元,規模遠超其他品類。

農夫山泉的無糖茶東方樹葉,配料表上僅有水、茶葉、維生素 C、碳酸氫鈉,不添加任何糖或甜味劑,不使用茶粉,同類產品中僅有日本三得利和伊藤園。

2016年推出新派果茶茶π,推出第一年就成為躋身銷售額10億級的大單品。

雖然口感不好評價,但是銷量卻是節節攀升。今年中報茶飲板塊收入52.9億元,同比增長59.8%。此外還有NFC果汁,功能飲料等,增長都不錯。

農夫山泉大部分產品都有明確的獨特定位,設計時都有自己的品牌個性,整體來看大部分品牌生命周期都比較長。

3、渠道的拓展

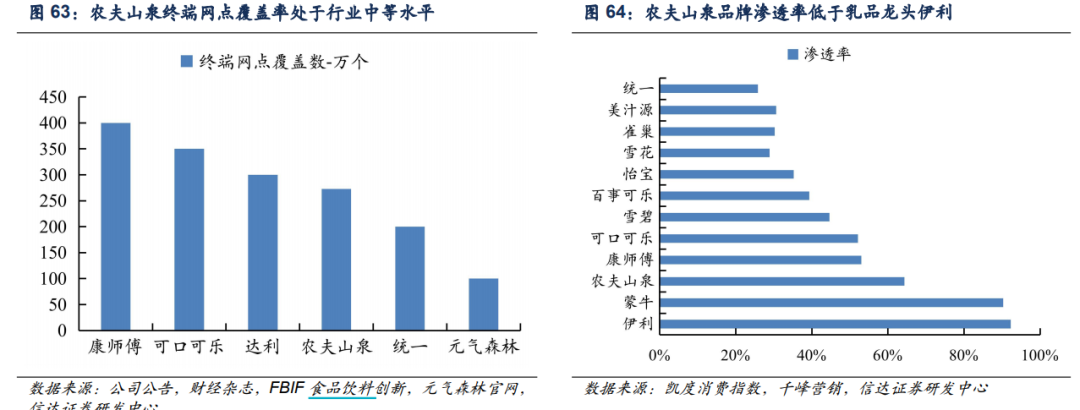

公司網點數量處於行業中等水平。根據信達證券數據,截止2020年5月,公司覆蓋全國 243 萬個以上的終端零售網點,其中約有 188 萬個終端零售網點位於三線以及三線以下的城市,佔比 79%。在行業內對比來看,公司覆蓋的終端數量少於康師傅、可口可樂、達利。

而根據凱度消費者指數 2022 年品牌足跡報告,農夫山泉以 64.4%的品牌滲透率居於飲料行業榜首,但是相比於乳品龍頭伊利品牌滲透率 92.4%、也還有不小的提升空間。

整體來説,農夫山泉的成長需求還是較為明顯的,但依舊不宜有過高的預期。市場上有十幾家賣方緊跟它,未來兩年模型預測均值不到20%增速。如果2025年市場給的不是40倍PE,而是30倍PE,那麼即使農夫山泉業績穩健向上,但它的股價可能會在原地踏步。

四、結語

農夫山泉無疑是個擁有好生意的好公司,但從投資角度出發,中短期未必是一個好的投資標的。

不過有趣的是,這種小抱團反而躲過了這兩年外面的狂風暴雨。

很多時候,其實成功的交易就是用百分之80時間的等待,和百分之20的時間操作。想在農夫山泉身上賺取好的回報,明顯就是需要等待一個好的介入時機,加入我們的丫丫港股圈星球,不要錯過一些好生意好公司成為好投資的時機。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產