熱門資訊> 正文

夜讀 | 「百年糖果」改變股神巴菲特的一生

2023-11-13 23:55

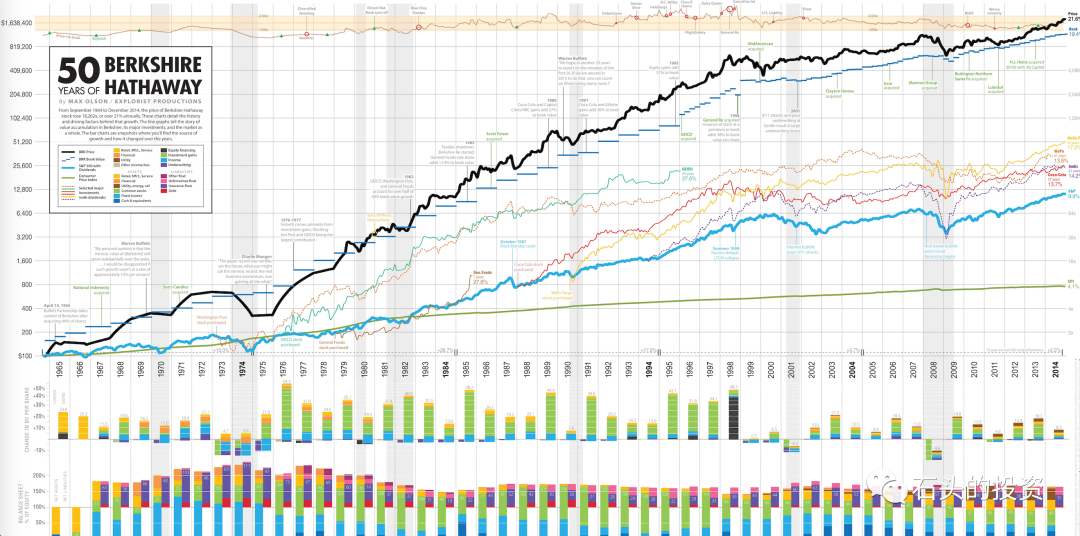

喜詩糖果在巴菲特投資歷史上有濃墨重彩的一筆,唐朝老師説:如果按照投資風格劃分,以1972年收購喜詩糖果為界限,劃分爲菸蒂股體系和陪伴優質企業成長體系兩個階段。

①菸蒂股體系:1957—1971年合計15年,41倍,年化回報率28.1%(1969年中基金清盤,當年回報率採用伯克希爾收益數據),該階段代表案例是桑伯恩、鄧普斯特和伯克希爾。

期間收益率超過50%的有1年(1968年58.8%),超過30%的有6年,收益率最低是1957年10.4%,沒有虧損年度,同期標普500指數年化收益率為9.6%。

②陪伴優質企業成長體系:該階段以2000年為界分為上半場(1972-1999年底),下半場(2000年-至今)。

上半場:上半場為28年,伯克希爾賬面淨資產增長654倍,年化增長26.1%;公司股價從每股70美元漲到50600美元,股東持股年化收益率26.5%。同期標普500指數年化收益率是14%。

期間收益率超過50%的也有1年(1976年59.3%),二是沒有虧損年度,收益率最低是1973年的4.7%。

下半場:下半場為20年,年化收益率10.1%。期間最高收益率是2017年的23%,最低收益率是2008年的-9.6%。

1921年查爾斯·喜詩和他的母親瑪麗·喜詩創辦了第一家位於加州帕薩迪納市的喜詩糖果店,瑪麗有50年製作糖果的自創配方,查爾斯有在加拿大成功管理連鎖糖果店的經驗,經過兩代人的努力,喜詩糖果在加州遍地開花。

1972年收購喜詩糖果是伯克希爾歷史上最重要的決定之一。巴菲特稱喜詩糖果是「夢想企業的原型」,因為這從根本上改變了巴菲特和芒格對投資的看法。

多年后芒格説,如果不是對喜詩糖果進行了投資,就很難説伯克希爾哈撒韋是否會買入可口可樂的大筆股份,投資喜詩糖果給他帶來很好的學習體驗,並稱喜歡這筆投資是因為幾乎不需要做什麼工作就能賺到越來越多的錢。

1972年我們買了喜詩糖果。當時喜詩每年賣出 1600 萬磅,每磅售價 1.95 美元,每磅利潤 0.25 美元,税前利潤 400 萬美元。我們花了2500 萬買到了喜詩,喜詩用不着投入資本。我和我的合夥人查理在研究這家公司的時候,我們特別看好的一點是,它有定價權,有提價的潛力。

——1998年佛羅里達大學演講

與35年前相比,我現在的想法發生了巨大變化。當時我被教導要偏愛有形資產,並避開那些價值在很大程度上取決於經濟商譽的企業。當初的偏見雖然使我在投資上沒賠多少錢,但也錯過了許多巨大的商業機會。凱恩斯指出了我的問題:困難不在於接受新思想,而在於擺脫舊觀念。但我的反應仍比較慢,一方面是由於教我的老師一直以來皆讓我受益良多,但最終大量直接和間接的商業經驗,使我現在強烈偏愛那些擁有持久商譽而僅須少量有形資產的公司。

——1983年股東的信

經濟上的特許經營權,來源於以下特定的產品或服務:(1)它是被需要或被渴望的;(2)被顧客認定為找不到其它類似的替代品;(3)不受價格上的管制。一家公司到底有沒有具有以上三個特點,都將通過公司能不能夠定期地對其提供的產品與服務主動調價,從而賺取更高的資本回報率表現出來。

——1991年股東的信

1978年

我們全資子公司喜詩在哈金斯嫻熟的領導下,以微弱的優勢再創歷史新高,利潤增長不到1%,遠遠低於銷售額17%的增長,喜詩公司過去兩年的數據如下:

美國人均盒裝巧克力消費量基本保持不變,糖果店業務一直承受着巨大的成本壓力。

儘管喜詩的零售價大幅上漲,但其利潤仍大大低於去年同期水平,直到12月份,節日期間的異常火爆銷售才消除了這一差距。

季節性銷售高峰每年都會變得更加極端,要如此成功地解決生產和分銷問題是非常困難的,1978年的盈利趨勢持平是管理方面的傑出成就。

據我們所知,所有其他公司的糖果店業務都很糟糕,甚至平平無奇,而喜詩公司的利潤卻相當可觀,原因很簡單,新老客户都有一種明顯的傾向,就是喜歡它的糖果,而不喜歡其他的糖果。

顧客的這種熱情是由於公司幾乎狂熱地堅持使用昂貴的天然糖果原料,以及昂貴的生產和分銷方法,以確保嚴格的質量控制和愉快的零售服務,種狂熱得到的回報是商店每平方英尺的超高銷售額。

我們非常欽佩喜詩的經營方法,在我們擁有喜詩的七年時間里,這種方法沒有任何重大改變。我們在管理方面的主要貢獻是,讓喜詩的管理人員繼續執行其行之有效的政策。

1978年,我們以每股喜詩股份55美元的價格收購了喜詩公司的極少數股份。如果我們以前擁有喜詩99%的股權以同樣的每股價格估價,那麼這些股權當時的總價值將比我們合併財務報表中的總攤銷成本高出約2500萬美元。

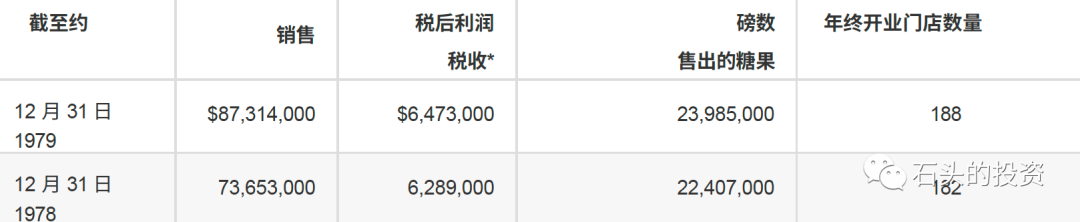

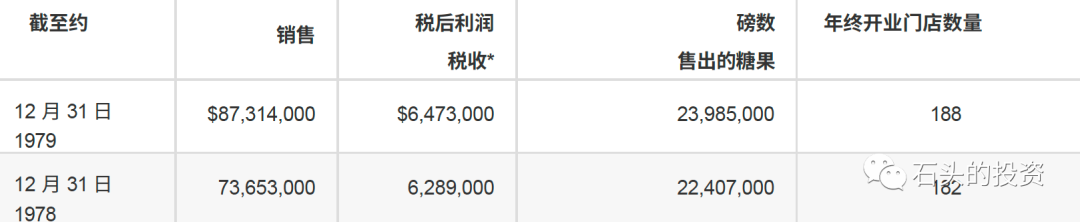

1979年

去年我們全資子公司喜詩税前收益略有下降,由於所得税税率降低,稅后收益增長3%,而銷售額增長19%,這一結果令人失望,喜詩過去兩年數據如下:

美國人均盒裝巧克力消費量基本保持不變,糖果店業務仍然承受着巨大的成本壓力。

喜詩公司很難像現在這樣成功地應對一個每年都會出現季節性銷售高峰的企業所面臨的生產和分銷問題,而過去兩年的平淡盈利趨勢並沒有削弱我們對喜詩公司管理層,包括其傑出領導人哈金斯的信心。

據我們所知,所有其他公司的糖果店業務仍然很糟糕,甚至很一般,但喜詩的利潤卻相當可觀,原因很簡單,新老顧客都明顯喜歡它的糖果的味道和口感,以及作為其銷售特點的極高水平的零售服務。

顧客的這種熱情是由對昂貴的天然糖果原料以及昂貴的生產和分銷方法的狂熱堅持造成的,這些方法確保了嚴格的質量控制和愉快的零售服務。

這些品質的回報是,商店每平方英尺的銷售額非同一般,經常是競爭對手的兩到三倍,而且即使與昂貴得多的品牌相比,收禮人也更偏愛喜詩巧克力。

1978年,我們以每股55美元的價格收購了喜詩公司的極少數股權。如果我們之前擁有的喜詩99%的股權以同樣的每股價格估值,那麼當時這些股權的總價值將比我們合併財務報表中的總攤銷成本高出約2500萬美元。

我們最樂觀的估計是,1980年喜詩公司的收入至少會略有增加,因為大部分糖果原料的遠期合同都是以固定價格簽訂的,而現在的價格低於市場價格。

1980年

我們全資子公司喜詩去年的盈利增長了19.7%,這與前兩年盈利的名義增長相比,是一個可喜的變化,喜詩過去四年的數據如下:

美國人均盒裝巧克力消費量基本保持不變,糖果店業務仍然面臨着巨大的成本壓力。

當喜詩為反映這些成本壓力而提價時,它永遠不知道消費者的抵制是否會導致淨利潤不升反降。迄今為止,消費者一直願意繼續購買,使喜詩的利潤保持適度的增長,但如果喜詩的成本增長速度一直快於總體通貨膨脹率,從邏輯上講,這種狀況不可能永遠持續下去。

也許是因為價格上漲對個人消費的阻礙大於對禮品購買的阻礙,喜詩的季節性銷售高峰每年都變得更加極端,造成了許多經營問題,喜詩的淨收入越來越多地集中在12月份。儘管如此,在傑出的領導者哈金斯的帶領下,喜詩公司每年仍能取得適度的平均進展。

據我們所知,所有其他公司的糖果店生意都很糟糕,甚至很一般,而喜詩公司儘管問題重重,卻仍然盈利頗豐,原因很簡單,新老顧客都明顯喜歡它的糖果的味道和口感,以及作為其銷售特點的極高水平的零售服務。

顧客的這種熱情是由對昂貴的天然糖果原料以及昂貴的生產和銷售方法的狂熱堅持造成的,這些方法確保了嚴格的質量控制和熱情的零售服務。

這些品質的回報是,商店每平方英尺的銷售額確實非同一般,經常是競爭對手的兩到三倍,而且即使與昂貴得多的品牌相比,收禮人也偏愛喜詩巧克力。

1978年,我們以每股55美元的價格收購了喜詩公司的極少數股權。如果我們之前擁有的喜詩公司99%的股權以同樣的每股價格估值,那麼當時這些股權的總價值將比我們合併財務報表中的總攤銷成本高出約2500萬美元。

我們謹慎地預測,1981年喜詩的盈利至少會略有增長。

1981年

我們全資擁有的子公司喜詩去年的盈利增長了43.7%,考慮到當前經濟衰退時期零售業的總體狀況,這是一個驚人的業績。

我們擁有喜詩已經整整十年了,我們擁有喜詩公司整整十年期間數據如下:

去年喜詩的銷售額保持良好,與前一年相比基本持平,儘管價格漲幅略高於通脹率。商店銷售額有所增長,但這僅僅是因為新增商店的影響。在這兩年中,商店的銷售量累計下降了1.6%。

自1974年經濟衰退以來,聖誕季節對企業的定量銷售首次下降,1981年的原料成本僅略有增加,但由於收入增長了約15%,喜詩的利潤急劇上升,創下了歷史新高。

喜詩是我們迄今為止購買的最好的企業,超出了我們的預期,而我們的預期是相當保守的。

我們作為未來預測者的記錄往往很差,即使是對於我們擁有多年的企業,我們也是如此,我們大大低估了喜詩的未來,以至於我們很幸運地收購了它。

然而在過去的十年中,我們至少有足夠的理智,希望喜詩的首席執行官哈金斯哈金斯按照他的傳統方式管理公司,哈金斯是一個出色的人,也是一個出色的管理者,能與他以及他和他的前任及同事們所創建的優質企業合作,是無上的榮幸。

美國盒裝巧克力的人均消費量基本保持不變,糖果店的人均巧克力消費量也保持不變。

在1981年,配料成本的非正常增長在一定程度上抵消了成本壓力。當喜詩公司每年提價以反映成本壓力時,它永遠不知道消費者的抵制是否會導致淨利潤不升反降。迄今為止,消費者一直願意繼續購買所需的商品,使喜詩公司的利潤以平均速度不規則地增長,而最近的大量收益又使這種增長相當令人滿意。

從邏輯上講,如果喜詩的成本平均增長速度超過總體通脹率,這種狀況就不可能永遠持續下去。此外,在未來的某些年份里,商品和原料的價格會出乎意料地大幅上漲,從而導致利潤的意外下降。

也許是因為價格上漲對個人消費的阻礙大於對禮品購買的阻礙,喜詩的季節性銷售高峰每年都變得更加極端,造成了許多經營問題,喜詩的淨收入越來越集中在12月份這一個月。

如果對喜詩的行業背景進行更詳細的研究,就會發現它迄今為止取得的成功更加令人矚目。

據我們所知,對所有其他公司來説,糖果店的生意仍然是糟糕至平庸的,它們往往受到以下因素的綜合影響:(1)每平方英尺零售空間的銷售額低,(2)生意的季節性強,每年約有90%的時間需要將店面的人員配備和維護維持在最低水平,而這與銷售額是完全不相稱的。

我們認為喜詩公司之所以能在面臨種種問題的情況下仍能獲得超額利潤,主要是因為新老顧客都喜歡喜詩的味道和口感,以及作為其銷售特點的極高水平的零售服務。

顧客的這種熱情是由對昂貴的天然糖果原料和昂貴的生產和銷售方法的狂熱追求造成的,這些方法確保了嚴格的質量控制和熱情的零售服務。

這些品質的回報是,商店每平方英尺的銷售額非同一般,經常是競爭對手的兩到三倍,即使與昂貴得多的品牌相比,收禮人也對喜詩巧克力情有獨鍾。

1981年底,藍籌公司在喜詩公司的權益佔其合併淨資產的比例為投資額為3830萬美元,包括流動資產,足以喜詩每年聖誕節前的大量庫存提供資金。顯然根據喜詩公司1981年1110萬美元的收益,對喜詩的這筆投資的價值遠遠高於其在藍籌公司合併資產負債表中的賬面價值。

去年我們謹慎地預測,1981年喜詩公司的盈利至少會有適度增長;1982年,喜詩公司將再次嘗試增加利潤,適度增長是完全可以想象的。

1982年

我們全資擁有的子公司喜詩去年的盈利增長了13.8%,考慮到1981-1982年經濟衰退時期零售業的總體狀況,這是一個可喜的業績。現在我們擁有喜詩已經整整11年了,喜詩在我們擁有的整個11年期間的數據如下:

喜詩去年總銷售額保持良好,與前一年基本持平,儘管價格漲幅略高於通脹率。儘管受到新增店鋪的影響,店鋪銷售額仍下降了1.0%,在這兩年中,店鋪的銷售量下降了2.3%。每磅的原料成本略有下降,這是多年來的首次下降,但其他成本卻急劇上升。

由於未能控制這些其他成本,使其更接近通脹率,導致收益無法增長,而考慮到配料成本的有利趨勢,收益增長本應高於所報告的13.8%。

喜詩是我們迄今為止購買的最好的企業,超出了我們的預期,而我們的預期是相當保守的。我們作為未來預測者的記錄往往很差,即使是對於我們擁有多年的企業,我們也是如此,我們大大低估了喜詩的未來,以至於我們很幸運地收購了它。

然而在過去的十一年里,我們至少有足夠的理智,希望喜詩的首席執行官哈金斯按照他的傳統方式管理公司。哈金斯是一個出色的人,也是一個出色的管理者,能與他以及他和他的前任及同事們所創建的優質企業合作,是無上的榮幸。

美國盒裝巧克力的人均消費量基本保持不變,糖果店業務仍然面臨着非同尋常的成本壓力,1981年和1982年配料成本的下降在一定程度上抵消了這一壓力。當喜詩公司每年提價以反映成本壓力時,它永遠不知道消費者的抵制是否會導致淨利潤不升反降。

迄今為止,消費者一直願意繼續購買,使喜詩公司的利潤以不規則的平均速度增長,再加上最近的大筆收益,這種情況已經相當令人滿意了。

從邏輯上講,如果喜詩的成本平均增長速度超過總體通脹率,這種狀況就不可能永遠持續下去。此外在未來的某些年份里,商品和原料的價格會出乎意料地大幅上漲,從而導致利潤的意外下降。

也許是因為價格上漲對個人消費的阻礙大於對禮品購買的阻礙,喜詩的季節性銷售高峰每年都變得更加極端,造成了許多經營問題,喜詩的淨收入越來越集中在12月份這一個月。

如果對喜詩的行業背景進行更詳細的研究,就會發現它迄今為止取得的成功更加令人矚目。據我們所知,對所有其他公司來説,糖果店的生意仍然是糟糕至平庸的,它們往往受到以下因素的綜合影響:(1)每平方英尺零售空間的銷售額低,(2)生意的季節性強,每年約有90%的時間需要將店面的人員配備和維護維持在最低水平,而這與銷售額是完全不相稱的。

我們認為,儘管存在種種問題,但喜詩之所以能獲得超常利潤,主要是因為新老顧客都喜歡喜詩糖果的味道和口感,以及作為其銷售特點的極高水平的零售服務。

顧客的這種熱情是由於喜詩公司幾乎狂熱地堅持使用昂貴的天然糖果原料,加上昂貴的生產和分銷方法,從而確保了嚴格的質量控制和愉快的零售服務。

這些品質的回報是,商店每平方英尺的銷售額非同一般,經常是競爭對手的兩到三倍,即使與昂貴得多的品牌相比,收禮人也對喜詩巧克力情有獨鍾。

1982年底,藍籌公司在喜詩公司的權益佔其合併淨資產的比例為投資額為5050萬美元,其中包括流動資產,足以為喜詩每年聖誕節前的大量庫存提供資金。

顯然,根據喜詩公司1982年1270萬美元的收益,這筆投資的價值遠遠高於它在藍籌公司合併資產負債表中的賬面價值。

去年我們曾指出,喜詩公司將在1982年再次嘗試增加利潤,而且可以想象會有適度的增長。現在看來,同樣的説法也適用於1983年。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 降息渺茫?今晚美國CPI恐創近三年最高,三大期指齊跌,油價飆漲超3%;AI交易暫歇?英特爾跌超4%,美光跌超3%

華盛早報 | 特朗普盛讚中國!稱「非常期待中國之行」;白銀牛市捲土重來?國際銀價隔夜大漲超7%

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜