熱門資訊> 正文

業績亮眼+容量電價政策落地!火電企業盈利能力有望進一步提升

2023-11-13 16:46

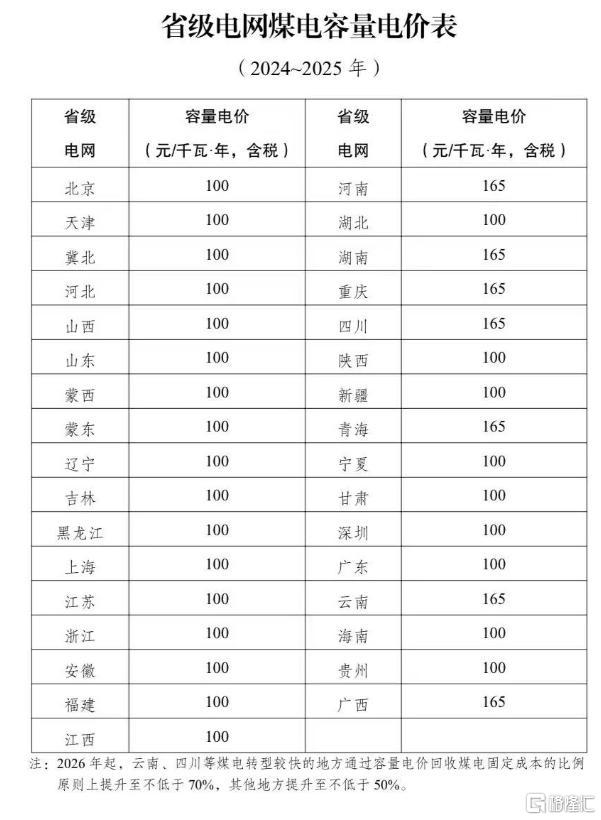

11月10日,國家發改委、國家能源局聯合印發《關於建立煤電容量電價機制的通知》,自2024年1月1日起建立煤電容量電價機制,對煤電實行兩部制電價政策。同時,明確煤電容量電價徵收標準,全國的煤電機組固定成本實行統一標準:每年每千瓦330元;電量電價通過市場化方式形成,容量電價水平根據煤電轉型進度等實際情況逐步調整。

業內人士分析指出,在以新能源為主體的新型電力系統下,煤電將更多地發揮基礎保障和靈活調節作用,對機組運行、發電煤耗、設備檢修等均帶來較大變化,導致成本增加,能否給予煤電地位和系統價值相匹配的電價機制,包括容量電價、輔助服務電價等,是決定煤電能否生存的關鍵。

什麼是容量電價?

容量電價,是一種電力市場定價方式,用於衡量用户的電力需求峰值。可以簡單的理解它是根據用户所需的最大用電容量來確定電價的一種機制。與傳統的電能量計價方式相比,容量電價更注重用户在特定時間段內的用電峰值。

近年來,隨着新能源的崛起,新能源的佔比也在逐年提升。國家能源局數據顯示,截至2023年9月底,全國累計發電裝機容量約27.9億千瓦,同比增長12.3%。1-9月份,全國發電設備累計平均利用2716小時,比上年同期減少83小時。

其中,水電2367小時,比上年同期減少362小時;太陽能發電1017小時,比上年同期減少45小時;核電5724小時,比上年同期增加148小時;風電1665小時,比上年同期增加49小時;火電3344小時,比上年同期增加49小時。

在目前這樣的情形之下,煤電的角色也在發生變化。具體來看,煤電由主體電源轉為調節電源,煤電作為穩定可控的電源,在轉型后將成為電力系統中輔助服務的主要提供者。

關於煤電容量電價機制,是適應煤電向基礎保障性和系統調節性電源並重轉型的新形勢的要求,有助於更好保障電力系統安全運行,為承載更大規模的新能源發展奠定堅實基礎。

具體來看煤電經營的成本,主要包括折舊費、人工費、修理費、財務費等固定成本和燃煤等變動成本。而我國對煤電實行單一制電價,即煤電只有發電才能回收成本。

《關於建立煤電容量電價機制的通知》指出,決定將現行煤電單一制電價調整為兩部制電價。其中,電量電價通過市場化方式形成,容量電價水平根據煤電轉型進度等實際情況逐步調整。

電力市場成熟國家通常實行兩部制電價,即容量電價主要回收機組固定成本、電量電價主要回收變動成本。我國建立煤電容量電價機制、對煤電實行兩部制電價政策,既是近年來我國新能源快速發展的現實需要,也是下一步推動新能源進一步加快發展和能源綠色低碳轉型的必然要求。

有望緩解火電企業盈利壓力

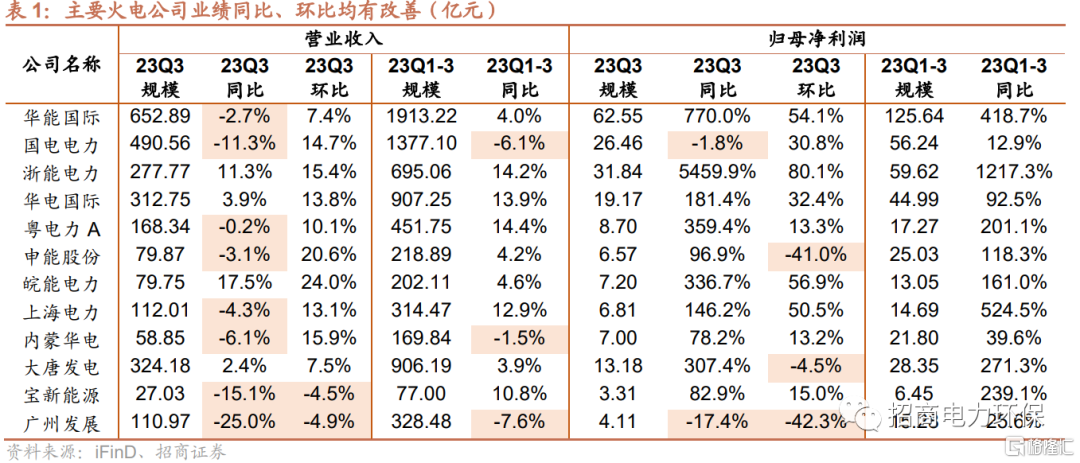

總體來看三季度火電行業的業績,招商證券在研報中指出,火電板塊實現營收9462.94億元,同比增長4.1%;歸母淨利潤547.69億元,同比增長447.3%,業績大幅增長主要是受今年以來煤炭價格整體下降的影響。具體來看:

華能國際前三季度實現營業收入1913.22億元,同比增長4.01%;實現歸母淨利潤125.64億元,同比增長418.69%。其中,第三季度淨利潤62.55億元,同比增長770.02%。

華電國際 前三季度 實現 營業收入907.25億元,同比增長13.9%; 實現歸母淨利潤 44.99億元,同比增長92.49%;其中 第三季度歸母淨利潤19.17億元,同比增長181.43%。

浙能電力 前三季度公司實現營業收入695.06億元,同比增長14.16%;實現歸母淨利潤59.62億元,同比增長1217.33%。其中,第三季度淨利潤31.84億元,同比增長5459.89%。

皖能電力 前三季報主營收入202.11億元,同比增長 4.57%; 實現 歸母淨利潤13.05億元,同比上升161.04%;其中第三季度單季主營收入79.75億元,同比上升17.48%。

對於三季度的業績增長,國海證券指出,一是因為煤價下降拉動毛利率同比提升8.4%,環比提升至14.8%。二是2023年三季度火電板塊對聯合營企業投資收益同比增長42.4%或系參股火電企業受煤價下跌影響業績同比改善。

以華能國際為例,2023年三季度業績中煤電業務度電利潤2.6分/KWh,環比2023年二季度的0.8分/KWh、同比2022年三季度的-2.6分/KWh均大幅改善。此外,受煤價下行影響,火電企業用於購買燃煤佔用的資金減少。三季度火電板塊經營性淨現金流757億元,同比增加49%,環比增加148%。

值得一提的是,受到新能源的衝擊,疊加前兩年煤炭價格的持續上行,火電行業一直處於尷尬的地步。隨着容量機制的落地,火電行業的地位可能會有所改善。

據券商預測,容量電價的未來的市場空間在2024年達到1100億元左右。其中政策預計煤電機組經營期內固定成本約330元/kW,在2024-2025暫時按30%予以補償,2026年起按50%以上補償。目前我國煤電裝機11.2億kW,24年初步對應1100億元,26年對應1800億,全容量則對應3700億元。

中信證券表示,本輪《通知》從煤電起步,有望成為未來其他電源及新型儲能容量電價政策的指引。我們認為火電容量電價政策的推出將有效緩解火電企業的盈利壓力,或成為部分火電企業困境反轉的抓手,經濟效益的提高將刺激火電靈活性改造以及新增裝機的進一步釋放,相關產業鏈標的將受益。

華西證券也指出,2023年前三季度火電企業業績逐個季度環比持續修復,行業基本面向好得到進一步驗證。考慮到當前煤價仍維持在高位震盪,即使火電企業業績在持續修復,但成本端的壓力仍在,該機構判斷后續電價上浮政策有望延續,疊加容量電價政策出臺,火電企業盈利能力進一步提升。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?