熱門資訊> 正文

焦點分析 | 日賺一億,是比亞迪的峰值時刻嗎?

2023-11-01 14:05

一天賺一億,比亞迪正處於歷史上最好的時期。

10月30日,比亞迪發佈第三季度財報,第三季度營收1621.51億元,同比增長38.49%,歸母淨利潤達到104.13億元,同比大增82.16%,平均每天淨收入1.13億元。

今年以來,比亞迪多款增配減價的冠軍版車型以及海鷗、海豚等走量車型陸續上市,讓比亞迪在前三季度的銷量達到了207.02萬輛,並在8月完成了第500萬輛新能源車的下線。

車輛交付的增加也直接帶動了比亞迪動力電池裝機量的增長,今年1-9月,比亞迪動力電池裝機量為74GWh,市佔率達到了28.94%。

數據背后,是比亞迪在純電車型銷量中追平特斯拉,動力電池市佔率與寧德時代的差距已經縮小至13.81%。在一片叫好聲中,比亞迪一時風光無兩。

但高光的背后是愈發激烈的市場競爭。比亞迪想要完成今年300萬輛的目標,要在接下來三個月的時間里賣出92萬輛車,平均每個月接近31萬輛。這是新能源車企從未有過的巔峰。即便是如今的比亞迪,也僅做到了月銷28萬輛。

而國內市場各方車企開始捲入價格戰后,每一輛上市新車都在下探着價格底線,比亞迪在細分市場的定價權正在不斷被衝擊。

此外,城市領航輔助駕駛的應用讓智能駕駛能力真正開始成為消費者選購一輛車的關鍵因素,比亞迪智能駕駛的短板在未來有可能成為影響增長的掣肘。

對於比亞迪來講,三季報雖然贏得滿堂喝彩,但仍需回答一個問題,比亞迪是否也已經到了峰值時刻?

利潤仍未見頂

擁有超過60萬名員工的比亞迪正在將銷量增速與單車降本推行到極致。

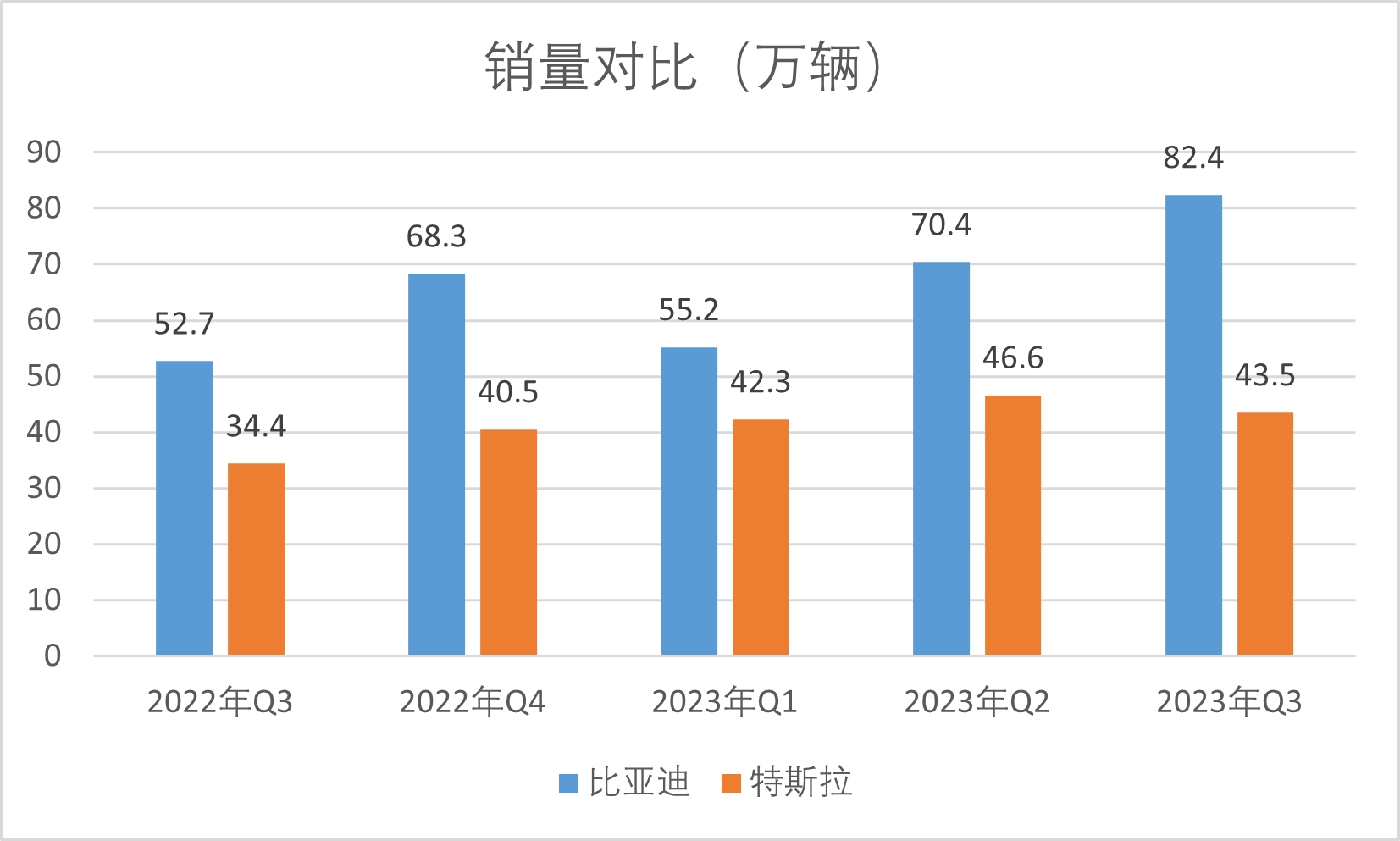

比亞迪在純電車領域的銷量已經逐漸追平特斯拉,今年三季度,比亞迪純電動車交付量為43.16萬輛,而特斯拉的交付量為43.51萬輛,二者的純電車銷量差距僅有3456輛。同時三季度比亞迪還賣出了39.05萬輛的插混車型。

插混車型在今年愈發受到消費者青睞,前三季度,比亞迪乘用車累計銷量207.03萬輛,較去年同期增長76.1%。其中,純電動104.84萬輛,插電混動則達到了102.18萬輛,二者幾乎持平。

在純電與插混兩條腿快跑的優勢下,比亞迪的單季度銷量已經接近特斯拉的兩倍。

比亞迪與特斯拉銷量對比

銷量的持續走高當然也帶來了利潤的增長。今年三季度比亞迪單季利潤已經達到104.13億元,同比大增82.16%。而三季度比亞迪汽車銷量為82.4萬輛,同比增長56.36%。

利潤增速要高於整車銷量增速,這代表着比亞迪單車成本越來越低。尤其是在今年汽車行業更加內卷的情況下,還能不斷提高單車利潤,殊為不易。

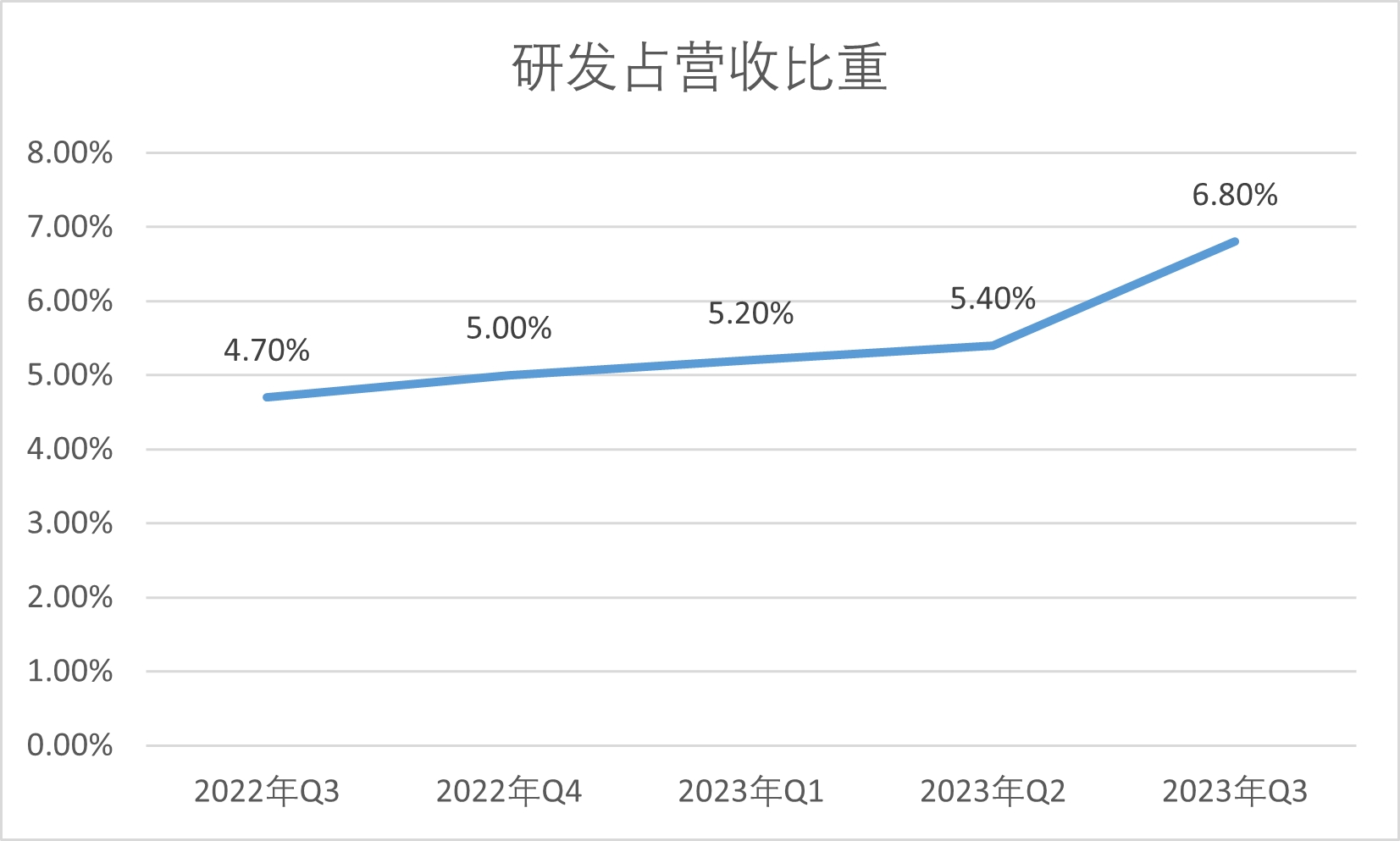

此外,在研發支出上,比亞迪依舊大手筆投入,第三季度比亞迪投入的研發費用為111.03億,幾乎每天要花去1.2億,三季度研發佔營收比重為6.8%。

尤為值得一提的是,即便比亞迪近兩年來營收增長迅速,但研發佔營收比重依舊在有條不紊的增加,並沒有出現下降的趨勢。高研發投入也是比亞迪在電動化上保持技術領先性的基礎。

比亞迪近五個季度研發佔營收比重

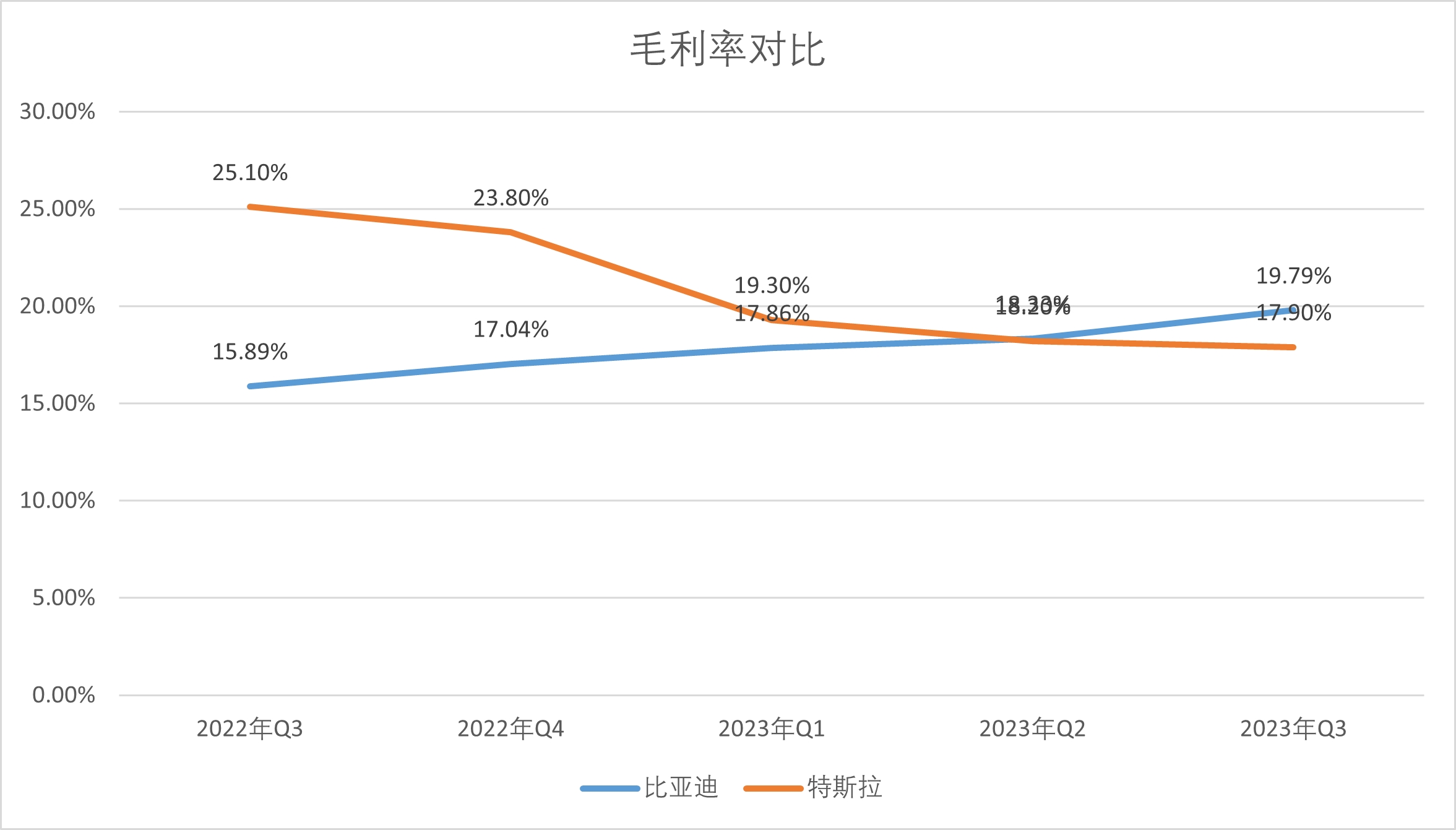

在利潤端,專注於人工效率的比亞迪,已經在毛利率上超過了專注於機器效率的特斯拉。2022年三季度,特斯拉的毛利率為25.10%,比亞迪則是15.89%,特斯拉領先近10個百分點。今年三季度,特斯拉毛利率已經降至17.9%,而比亞迪則達到了19.79%。

比亞迪與特斯拉毛利率對比

如果能保證走量車型穩固增長,未來隨着比亞迪高端車型的交付,毛利與淨利仍有不小的上漲空間。

據官方披露,單車售價109萬的仰望U8,全球累計訂單已經超過3萬輛。如果這些訂單能保證交付,這一款車型就將為比亞迪持續帶來約327億元的營收。

高端車型向來都是各個車企的利潤奶牛,仰望U8的單車利潤顯然要高於以走量為主的王朝網、海洋網車型,未來在利潤端的貢獻同樣不容小覷。

比亞迪海外市場的競爭力也正逐漸顯現。比亞迪ATTO 3(元 PLUS)在泰國、新加坡、瑞典等國家連續獲得純電車單月銷量冠軍,比亞迪海豹也在歐洲與日本開售。正如王傳福在股東大會上所説,比亞迪正處於歷史最好時期,有信心在3至5年拿到更大市場份額。

但需要注意的是,在高速發展的勢頭下,比亞迪也並非沒有隱憂。

大象更難轉身

今年一季度的財報電話會議上,王傳福公開表示,在10萬-20萬元價格區間,比亞迪擁有定價權。

然而,比亞迪的定價權正在被新上市的車型衝擊,吉利銀河L7售價區間為13.87-18.57萬元,上市僅4個月便做到了5萬輛車下線。零跑C11超級增程版有最高300公里的續航,幾乎可以作為純電車使用,售價也僅在14.98-17.58萬元。

這些新上市的車型都將對比亞迪最核心的10-20萬元市場造成衝擊,比亞迪的基本盤王朝網車型將成為新車的直接競爭對手。

除此之外,作為新能源車龍頭的比亞迪,自動駕駛能力的表現卻並不如人意。目前比亞迪的銷量雖然遠超特斯拉,但特斯拉的全自動駕駛軟件FSD已經在北美全量推送,其算法領先性是比亞迪目前無法媲美的。未來當自動駕駛軟件成為現金流的重要來源后,比亞迪的優勢也將縮小。

當然,比亞迪並沒有對忽視自身的短板。「我們的技術都是研發到99.9%,纔會拿出來宣傳,像易四方,雲輦,開完發佈會直接上車。比亞迪現在也在大力做智駕的研發工作。」一位比亞迪工程師告訴36氪。

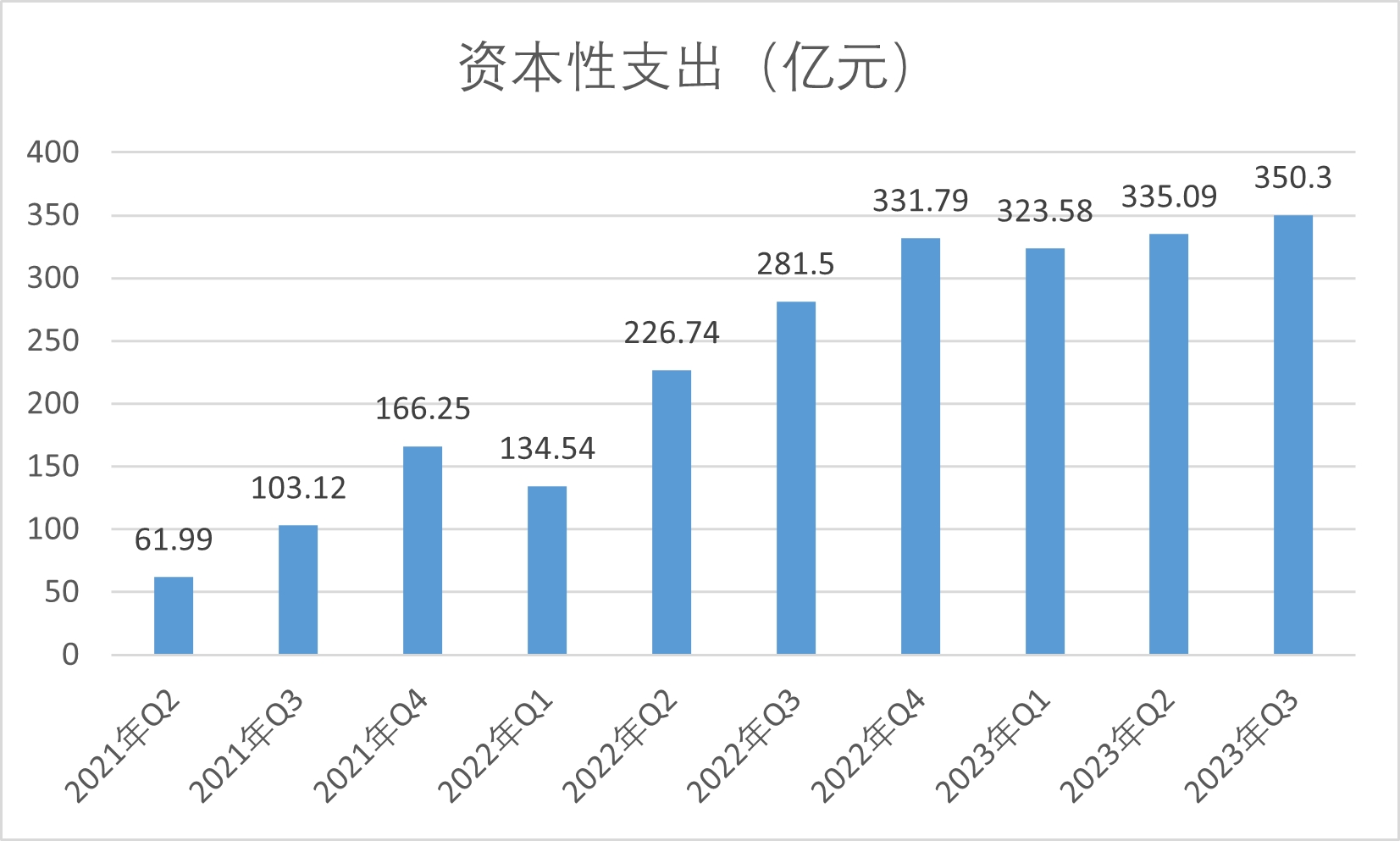

比亞迪對即將到來的競爭似乎並不擔心,對未來的銷量的預估仍有較高期待,在購買固定資產等基建方面的投入上依舊力度不減。

自去年四季度開始,比亞迪均保持着每季度超過300億元的資本性支出,今年三季度更是多達350億,是2021年同期的3.39倍。製造業的本質是規模化生產,汽車行業不外如是。巨大的基建投入是比亞迪成功的基石。

比亞迪購買固定資產、無形資產等投入

比亞迪巨量利潤的本質來自於垂直整合的產業鏈,零部件自供讓供應鏈可以無限為整車貢獻利潤,再通過壓低整車售價,帶動規模化的銷量來賺取收入,養活整個集團。比亞迪銷量越多,車型價格就會越低,利潤同期也越高。

有業內人士對36氪直言,比亞迪漢單車利潤超過7萬元。這幾乎是任何一家新能源車企都難以達到的水準。

在行業上升期,產業鏈垂直整合的模式可以將比亞迪的優勢發揮的淋漓盡致。但若是行業增速放緩,垂直整合模式對應的資本開支也將會成為拖累利潤的巨型包袱。押注過多,轉身越難。

自2022年3月比亞迪停售燃油車以來,銷量節節攀升。除了去年年末由於補貼退出而出現的搶購潮,造成的全行業銷量出現波動,今年5月份開始,比亞迪的銷量已經維持在每月新增1萬台左右。

比亞迪停產燃油車至今月交付數據

如果這個繼續保持在28萬輛的月交付水平,一直到高端車型逐漸交付,比亞迪的利潤將不斷迎來增長。

但要注意的是,當比亞迪的銷量出現下滑態勢,今日如此多的基建投入轉化為產能又多令人心動,將來成為拖累利潤的包袱時,就會有多難熬。

與此同時,明年的競爭形勢或許更為殘酷。一位供應鏈人士告訴36氪,今年已經在車企的要求下大幅降本,但最近接到的明年降本需求還在兩位數。

電動汽車成本最高的零部件——動力電池,也在不斷降價。有業內人士告訴36氪,二線電池廠今年也在動力電池的售價上有所下調,動力電池端的降本力度與整車端幾乎並駕齊驅。

隨着動力電池等零部件的價格進一步下探,各個車企都在擠壓出每一點利潤空間投入到如火如荼的價格戰之中,比亞迪通過產業鏈垂直整合的成本領先優勢將被一步步縮小。

就目前來看,日賺一億的比亞迪似乎仍未達到極限,但在更激烈的競爭到來之前,比亞迪的危機也已開始醖釀。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號