熱門資訊> 正文

交易員加碼做空日元!日本央行決策「翻車」了嗎?

2023-11-01 08:15

交易員們紛紛加大對日元的做空押注。這表明他們願意測試日本當局在再次干預匯市之前將允許日元進一步下跌多少。

日本央行繼續放松對債券收益率的控制,稱10年期日本國債1%的收益率成為參考上限。這種調整讓市場失望,同時也表明,擺脫超寬松貨幣政策的任何舉措都將是緩慢而漸進的。

周二,日元出現四月以來最大單日跌幅。美元兑日元最低觸及151.79,接近一年前日本當局出手支撐匯率的門檻且創今年迄今新低,另外日元兑歐元匯率也跌至2008年以來的最低水平。

日本財務省副大臣神田真人周三早晨表示,一些外匯波動與基本面不符,市場的猜測性行動似乎是導致外匯過度波動的最大的影響因素。他説,對單邊、劇烈的外匯波動表示關切,不排除採取任何措施應對無序的外匯波動,如有需要,將隨時對外匯進行干預。

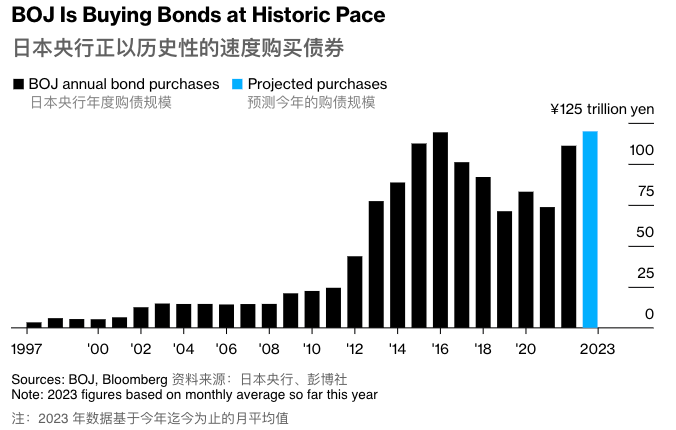

看空日元的押注增加

對鷹派策略的「抵制」導致日本的債券收益率遠低於美國和歐洲。隨着日本投資者將現金轉移到其他地方以獲取更高的收益率,日元承受穩定的下行壓力。

但是,交易員並不擔心日本開始買入日元以支撐匯率。美元的投機性看漲表明對疲軟日元的押注不斷增加,而日本央行會議后,槓桿基金則增加了日元空頭頭寸。

盛寶銀行市場策略師Charu Chanana認為:

「日本央行再次讓市場失望……日元空頭捲土重來,150不再是美元兑日元的底線,我們可能會看到152受到考驗。」

她説,日元最低甚至可能會觸及155。外匯交易員和策略師表示,在沒有任何直接干預的情況下,需要採取更實質性的貨幣政策轉變,並縮小美國和日本之間的收益率差異,才能阻止日元下滑。

紐約梅隆銀行投資管理公司駐新加坡的宏觀和投資策略師阿寧達·米特拉(Aninda Mitra)表示,日本央行的決定「可能不足以使日元走上升值道路……要實現這一目標,現在可能還需要美聯儲採取鴿派政策。」

Tolou資產管理公司CEO斯賓塞·哈基米安(Spencer Hakimian)表示:

「即使日本央行調整了收益率曲線控制,日元仍然走軟,而且日本非常依賴大宗商品進口,日本央行在2024年完全放棄YCC也不足為奇……因此,我們認為日元在目前的水平上具有價值。」

日本央行的決策失誤了嗎

日本央行對YCC的調整似乎旨在讓收益率進一步攀升,以減少日本央行為捍衞收益率曲線控制計劃而必須購買的債券數量。今年,日本央行的購債規模或將達到甚至超過2016年創紀錄的119萬億日元(7,900億美元)。這一數額在當時被認為是不可持續的。

允許更高的收益率也應該會支撐日元,從而使政府無需花費更多美元進行干預。但是,日元周二意外走弱,說明了調整政策措施以達到預期的市場反應的難度之高。

行長植田和男承擔了一項艱鉅的任務,即在不顛覆全球市場的情況下逐漸退出持續了十多年的大規模債券購買。日本央行的超低利率幫助穩定了全球債券收益率,突然取消刺激措施將給債券收益率帶來上行壓力,還可能引發日本證券投資從海外市場迴流到國內的風險。

自2016年日本央行推出負利率和收益率曲線控制計劃以來,日本投資者已積累了66萬億日元的外國債券,其中包括美國、法國和澳大利亞的債券。日本收益率的進一步上升將有可能引發資金迴流,並加劇這些債券的拋售和下跌。

三井住友信託銀行市場策略師Ayako Sera表示,如果美國和日本之間的10年期國債收益率差距縮小至約3個百分點,那麼「當地投資者將留在日本,而不是在海外承擔貨幣風險……日本現在忽視了未來通脹的風險。如果實際收益率利差有收窄的跡象,對日本投資組合資金流出的影響將比名義收益率更大。」

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?