熱門資訊> 正文

港股收評:恆指大漲逾2%,醫藥板塊大爆發,內房、物管股攜手上漲

2023-10-27 16:35

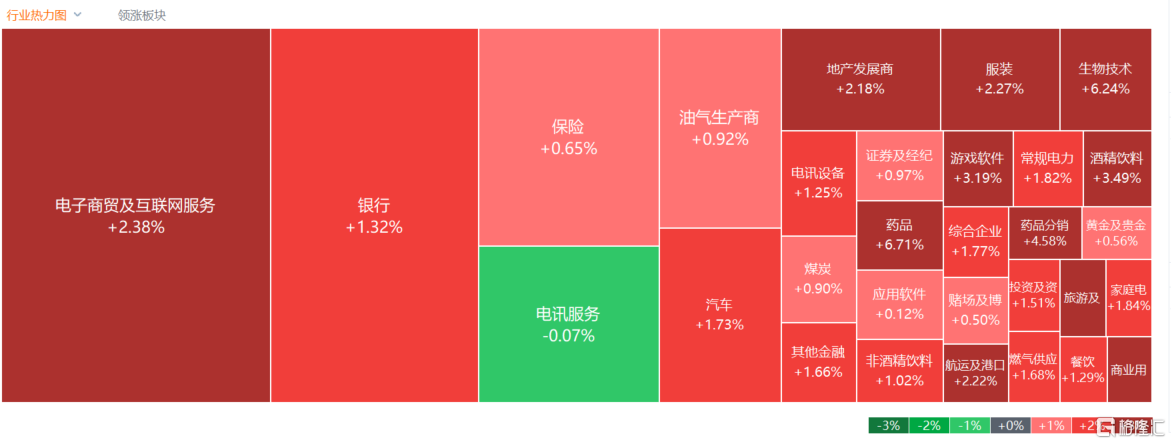

港股三大指數午后漲幅進一步加大,恆生科技指數更是一度大漲3.2%,最終收漲2.52%,恆指、國指分別上漲2.08%和2.04%,盤中均大漲超2.6%,恆指重回萬七點上方。

盤面上,大型科技股、中字頭股、大金融股多數權重股走強帶領大市回升,網易、京東、阿里巴巴漲超3%,中國中免漲超4%,中國銀行、中信證券等跟漲;半導體股全天表現強勢,藥品類股多數表現亮眼,來凱醫藥、雲頂新耀漲幅靠前;中國將推動新一輪「房改」,內房股與物管股拉昇,昨日大跌的體育用品股反彈,李寧尾盤漲約4%。物流股、公路運輸股部分下跌,安能物流逆勢跌近2%,第三季度盈利遜預期,中國人壽收跌0.74%,早盤曾大跌超5%。

具體來看:

大型科技股中,嗶哩嗶哩漲4.41%,京東、阿里巴巴、網易漲超3%,美團漲2.91%,騰訊、小米漲超1%。

藥品股領漲,翰森製藥、石藥集團漲超10%,中國生物製藥漲9.77%,康龍化成漲8.21%,和黃醫藥漲7.88%,聯邦制藥、信達生物、麗珠醫藥漲超6%。

國盛證券指出,醫藥板塊進入中長期配置區間,港股更具比價優勢。醫藥行業充分經歷估值消化,已經進入中長期佈局區間。港股醫藥細分賽道覆蓋全面,稀缺優質創新標的聚集。港股醫藥處於底部區間,相對A股具有比價優勢。

半導體板塊走俏,中芯國際漲5.81%,上海復旦漲4.74%,華虹半導體漲3.86%。

SIA數據顯示,全球半導體行業自今年3月起已實現連續6個月的環比上升,存儲行業也出現漲價潮。隨着國產半導體自主可控進程持續推進,上市公司積極佈局新能源等新興賽道,對行業信心增強。

物管股表現活躍,萬物雲、中奧到家漲超8%,華潤萬象生活、第一服務控股漲超7%,綠城服務、碧桂園服務、雅生活服務漲超5%。

中金發布的研究報告指出,物管公司基本面兑現大致延續上半年趨勢,預料穩健型物企的首三季各業務按節奏推進。預計中海物業、保利物業、綠城服務延續上半年外拓體量同比有增勢頭,並繼續邁向其全年目標,全年維度基礎物管利潤率有望保持穩定。

內房股走強,金輝控股、中國恆大漲超6%,新城發展漲4%,華潤置地、富力地產、遠洋集團、綠城中國漲超3%。

體育用品股反彈,安踏體育漲4.54%,李寧漲3.97%,361度、本間高爾夫跟漲。

航空股普漲,美蘭空港漲5.13%,中國國航、中國南方航空股份漲超4%,中國東方航空股份、北京首都機場股份、國泰航空跟漲。

消息面上,中國國航前三季度實現營業收入1054.77億元,同比上漲150.61%;歸母淨利潤7.91億元,同比扭虧。其中,第三季度實現營業收入458.64億元,同比上漲152.89%;歸母淨利潤42.42億元,同比扭虧;基本每股收益0.28元。

安信證券表示,短期來看今年節假日傳統航空旺季常態化迴歸,航空板塊量價齊升呈現較高景氣度,看好Q3航司業績大幅改善。中長期看本輪航空周期,行業供給低速增長具有較高確定性,出境團隊遊進一步放開疊加中美航線增班,預計國際航線復甦節奏加快,寬體機運力迴轉國際攤薄國內線運力,伴隨疫后需求復甦供需邏輯將持續兑現。

多數內險股走低,新華保險跌3.03%,眾安在線、中國太保跌超1%,中國人壽跌0.74%。消息上,第三季度中國人壽實現歸母淨利潤0.53億元,同比下降99.1%。對於淨利潤的下降,中國人壽表示,主要受權益市場持續低位運行影響,投資收益同比下降。

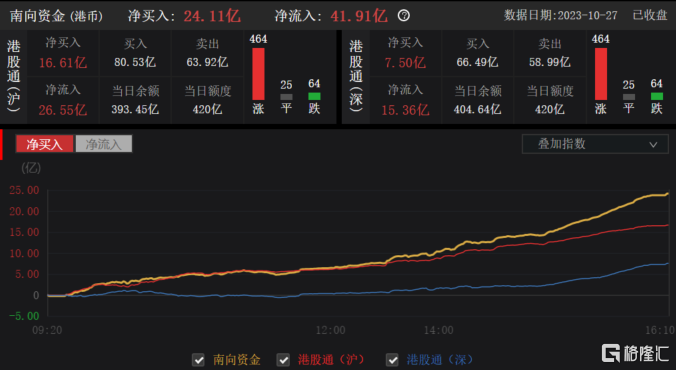

今日,南下資金淨流入41.91億港元,其中港股通(滬)淨流入26.55億港元,港股通(深)淨流入15.36億港元。全天淨買入24.11億港元。

展望后市,信達證券指出,2022年10月至今,港股行情出現反覆,主要與國內經濟恢復波折較多有關。雖然當前需求不足的情況仍然存在,當前存在的積極因素在於,第一是庫存周期可能進入下行尾聲。第二是樂觀情況下房地產銷售可能企穩。考慮到穩增長政策力度不斷加強,港股對政策和經濟修復或有更高的彈性。流動性方面,短期內由於美聯儲加息節奏存在不確定性、十年美債收益率仍在不斷上升、人民幣匯率貶值、美元指數持續走強,可能仍存在一定的負面因素,但中長期來看中美經濟基本面的相對強弱可能仍將是影響海外資金面的主要因素。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號