熱門資訊> 正文

3000點下,業績撫慰人心的基金經理都在買啥?細看鮑無可、姜誠、董辰最新持倉及觀點

2023-10-26 17:35

本文來自:聰明投資者;作者:浩冉

適逢大盤跌至3000點以下,基金三季報開始密集披露。

中庚丘棟榮用3000多字的走心長文開了個好頭,雖然此次分享較以往來説稍微有些「放飛」,但他擁抱「故事」與「夢想」的信心給了市場投資人莫大的底氣。

丘棟榮在管5只產品,三季度合計規模縮水18.74億,2只產品獲得正收益,另外3只小幅虧損,從業績結果來看,中庚價值領航表現最好。

儘管市場整體疲軟,但丘棟榮依舊以高倉位來應對市場變化,旗下產品股票倉位均在90%以上,港股通價值18個月封閉更是高達99.31%。

調倉換股層面,丘棟榮此次加倉了港股醫藥和新能源車(新晉小鵬汽車和綠葉製藥),減倉了美團、快手等科技板塊以及有色金屬板塊,。

一直以來丘棟榮嚴格堅持PB-ROE策略,在穩定收益的同時,回撤遠低於同類水平,是很多求穩投資者的不二之選。

當然,在低迷市能給予持有人「穩穩的幸福」的還有很多,比如景順長城鮑無可、中泰資管姜誠、華泰柏瑞董辰等等。

昨天(10月25日),這三位基金經理一同披露了三季報。

數據來源:wind,截至2023年10月24日

不管是三季度還是今年以來,他們的業績都可圈可點,尤其是鮑無可,在今年這個市場環境下,旗下產品還都能取得超10%的投資回報,實屬不易。

總的來説,三季度大多數投資人還是選擇按兵不動堅持持有,偶有一些小的變化。不過也正是在這樣一個難熬的時間節點,看他們對這個市場的理解和感知才更有感觸。

以下是詳細分析:

01

景順長城鮑無可:相信當前持倉具有性價比,但不敢斷言當前市場處於低位

9月19日,A股三大指數集體下跌,但由鮑無可管理的6只主動權益基金累計單位淨值均於當天創了成立以來新高,旗下所有產品在三季度以及今年以來的業績全都為正。

難怪不少基民直呼「鮑無可再一次沒有讓持有人失望。」

在眾多明星基金經理規模縮水的大環境下,鮑無可三季度末最新規模為195.49億,與二季度(195.63億)幾乎無差。

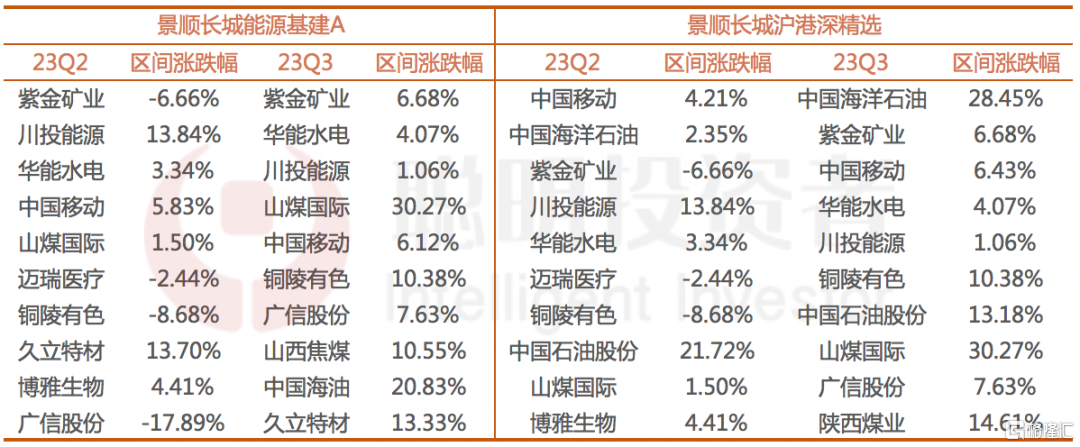

三季度的重倉股變化不大,以他管理時間最久的能源基金和滬港深精選為例,煤炭、有色、化工、鋼鐵等資源股還是佔較大比例,一個比較明顯的變化是二季度的2只醫藥股(邁瑞醫藥、博雅生物)退出前十大重倉,不過減持醫藥這件事在季報中並沒有被提及。

數據來源:wind,截至2023年9月30日

雖然前十大重倉股看起來「平平無奇」,但三季度漲幅全部為正,最高漲幅甚至超過30%,不少個股所在行業三季度還在下跌,可見鮑無可的選股能力之強。在如此情形下,基金淨值真的想不增長都難。

目前產品的前十大重倉佔比在50%上下,換手率依舊維持在1-2倍左右。

鮑無可在三季報中提到了幾個比較重要的點:

(1)今年以來國內經濟的總量並不差,較差的點在於盈利,產能過剩使得相關製造業的盈利受到擠壓;

(2)美國長期國債收益率大幅度上升,雖然無法判斷其何時見頂或持續多久,但傾向於認為當前美國長期國債收益率處於高位;

(3)由於市場下跌,部分股票進入了價值區間。我們不敢斷言當前市場處於低位,但從對基本面的跟蹤來看,我們相信組合當前的持倉是有性價比的。

在鮑無可的投資理念中,安全邊際始終被放在首要位置,但他對安全邊際來源的界定:高壁壘和低估值。

他在最近的一次採訪中説道,「關於選股,我想清楚的一個重要結論是:高壁壘比低估值更重要。

優質公司往往不會給你一個非常便宜的價格。在壁壘跟估值面前,我過去選的是估值,喜歡尋找便宜的物超所值的標的,后來還是覺得應該投資壁壘高的資產,哪怕估值貴一點也沒關係,可以靠時間去消化。反過來,如果只看估值不看壁壘,就會跟好公司失之交臂。」

我們知道,鮑無可在公募強勢的2019年、2020年表現其實並不好,在當時滬深300漲幅都在超20%、30%的情況下,他管的基金年內只漲20%多一點,有的甚至還沒到15%。

但是從2021年以來,不管風格是風格轉換,還是普跌震盪,鮑無可都實現了正收益,而且管理的老基金近三年的最大回撤最低只有個位數,彼時中證偏股混合型基金指數近三年最大回撤為-35.06%。

聰投最近和不少私募投資人交流時,鮑無可是被高頻提到的公募基金經理。

這個月11日,鮑無可發行了首隻與持有時間掛鉤的浮動費率基金,目前已募集超8億元,可見投資者對鮑無可也是非常認可與支持。

02

中泰資管姜誠:對當下隱含的內部收益率都充滿信心,耐心是長期投資的利器

截至三季度末,姜誠在管8只基金,合計規模為140.97億,較二季度末(143.12億)稍有下降。

業績表現方面,姜誠要略遜於鮑無可,幾隻代表作今年以來業績還稍有虧損,像星元價值上半年收益為-1.44%,今年以來(截至10月24日)收益為-4.40%,同類基金中排前三分之一。

前十大重倉股方面,依舊是熟悉的老面孔,以星元價值和玉衡價值為例,與二季度相比只是次序上的變化,中國建築取代太陽紙業成為第一大重倉,總體持倉還是均衡分佈在銀行、化工、電器、輕工、建築、地產等領域。

數據來源:wind,截至2023年9月30日

從股價表現上來看,招商銀行、保利發展、海螺水泥、建發股份、揚農化工等今年以來跌幅較大,中國建築、太陽紙業、華魯恆升、蘇泊爾等震盪居多,僅工商銀行、建設銀行兩家四大行今年漲幅比較明顯。

在姜誠的持倉中,我們一直能看到地產股的身影,一開始是萬科,自2021年三季度首次重倉以來,連續重倉6個季度后,在今年一季報退出前十大重倉,二季度中報顯示已完全清倉,取而代之的是央企保利發展。

不過從目前來看,姜誠在地產股上大概率沒有賺到錢。

目前姜誠的前十大集中度有所提高,兩隻代表作在近兩個季度的重倉佔比都超過了70%,不過換手率還維持在1倍左右。

姜誠在三季報中表達的觀點有:

(1)今年以來的市場整體表現並不算差,多數投資者的體驗卻不好,原因或許是年初樂觀預期的落空:曾經有過的期許,在被剝奪之后品嚐到的痛苦,遠甚於從未有過期許,芒格稱其為「被剝奪超級反應傾向」。

(2)我們一以貫之的做法都是,不提前預測股價,只根據股價的波動來調整決策。決定一項資產長期回報率的,一是該資產長期創造現金回報的能力,二是買入該資產的價格,我們關注的是「內部收益率」。

(3)我們對當下隱含的內部收益率都充滿信心,理由有兩方面:一是在景氣度下行階段,很多行業的競爭格局出現了優化跡象,現有組合也在退潮過程中體現出了超額盈利能力;二是當前的股票估值水平較低。

簡而言之,如果目標是以儘可能低的價格買儘可能好的資產,當前是不錯的機會,我們也將這個樂觀觀點轉化爲了進取的倉位,有限的決策也多呈現為根據個股漲跌變化做些適度微調。

(4)除了投資機遇之外,每當市場流傳「這次不一樣」之際,也都是難得的學習機遇。我們將堅持如下原則:多觀察,少決策;重事實,輕判斷;在認知上保持思想開放,在決策上堅持邏輯封閉。耐心是長期投資的利器。

在三季報披露的前幾天,姜誠還發聲稱,「市場已經給了足夠高的長期潛在回報率,雖然它未能給交易者足夠強的信心,但決定漲跌的實際上是人的交易行為,天天盼漲的人恰恰也是殺跌的人。所以信心更像是滯后變量,而非前瞻指標。」

03

華泰柏瑞董辰:國內政策拐點已經出現,目前風險主要在海外

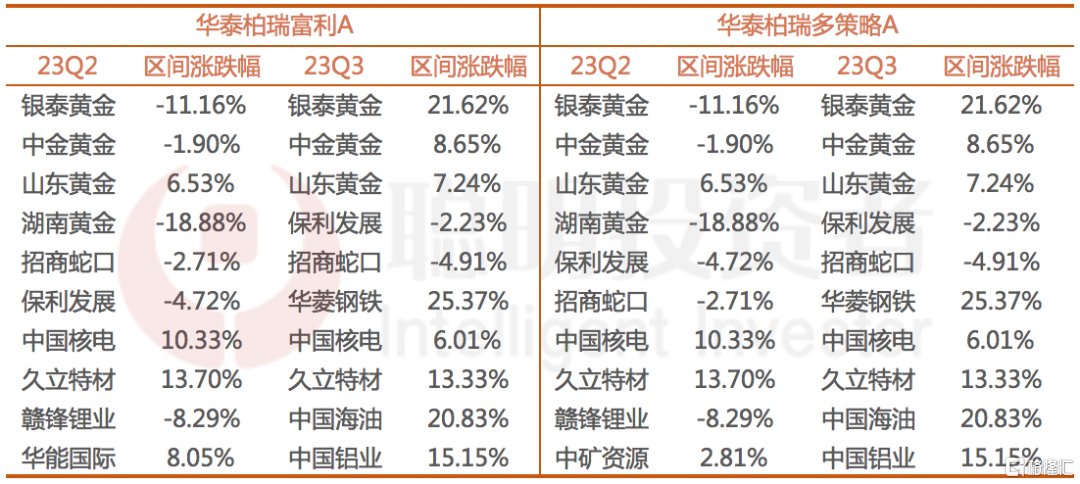

董辰是一位偏愛黃金股的中生代投資人,持倉不跟風不抱團,非常有自己的特點。

自2020年下半年開始管理以來,董辰的在管規模一直穩步上升,從最開始的不到10億,到現在的超350億,三季度末最新規模為361.99億。

現在管9只產品(今年7月份卸任了一隻),有3只屬偏股型基金(合計規模為125.45億),6只屬偏債型基金或者説是「固收+」基金(合計規模為236.54億),代表作是華泰柏瑞富利和華泰柏瑞多策略。

數據來源:wind,截至2023年9月30日

有色金屬的幾隻黃金股,房地產開發的保利發展和招商蛇口,普鋼行業的華菱鋼鐵,電力行業的中國核電等「常駐嘉賓」都還在,不過做航海裝備的中國船舶,從上個季度開始就沒進入前十大重倉了,總體看重倉股變化不大。

和姜誠一樣,董辰也喜歡買地產股,其中保利發展買的比姜誠早,最早是在2021年三季度股價底部時重倉的,而招商蛇口是在去年三季度開始重倉的,當時也算是一個小階段性的低點,所以即使近段時間房地產不景氣,董辰還是穩穩拿着的。

業績表現方面,自董辰任職以來,富利的年化回報達22.30%(截至2023年10月24日),近三年最大回撤未超過-20%,從2020年到現在,目前是「年年正收益」的狀態。

不過董辰的換手率要高於鮑無可和姜誠,半年度換手率大都在1-5倍之間。

關於市場和投資,董辰在三季報中説道:

(1)3季度宏觀經濟低位企穩,雖然內生需求仍顯不足,但穩增長政策積極出臺,市場信心有所恢復。板塊結構之間分化,在經濟政策帶動下,資源、紅利等板塊表現較好。海外經濟延續高利率下的疲弱走勢,地緣衝突和高位通脹壓制海外主要經濟體表現。

(2)展望后市,國內相關因素有望逐步向上,風險主要在海外。美國勞動力市場緊張,通脹持續 反彈,利率環境在出現明顯衰退前可能仍然偏高,美國財政問題持續不斷,企業、居民融資成本不斷抬升,關注相關經濟、金融風險。國內經濟復甦雖然可能尚需一個過程,但政策拐點已經出現,將對市場形成較好支撐和催化。

(3)權益方面,將繼續在公司質量、景氣度和成長空間三個維度精選個股,盡力控制回撤,爭取獲取超額收益。

(4)固收方面,仍延續之前的較短久期並且配置打底、交易輔助的策略,在控制風險的基礎上,儘量提升收益,同時把握季末利率上行的機會,選擇騎乘策略進行積極配置。

推薦文章

華盛早報 | 史上最大IPO!SpaceX 6月12日上市,估值衝向1.77萬億美元;再次增持!泡泡瑪特「二老闆」段永平持股比例突破6%;中興、騰訊將合作發佈AI雲電腦

時間定了!6月12日SpaceX上市交易,發行價135美元,計劃籌資750億美元成有史以來規模最大的IPO

6月4日外盤頭條:美伊緊張局勢再度加劇 SpaceX目標IPO定價135美元 特朗普政府調整進口銅關税規則

不止邁威爾科技!黃仁勛點名超30只「AI工廠」產業鏈公司,年內最高已搶跑480%漲幅

6月金股一圖睇完 | 騰訊領銜「科網老登」集體反彈?科指月內累漲4%,機構稱AI仍為核心增長引擎!

華盛早報 | 光通信利好連發!國產技術重要突破 + 邁威爾引爆美股+ 英偉達硅光量產;微軟聯手英偉達重新發明電腦;SpaceX擬定價135美元

6月3日外盤頭條:特朗普簽署AI行政令加強政府監管 微軟發佈全新AI模型 SpaceX要求壓低IPO承銷費率

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%