熱門資訊> 正文

全球歷史最悠久的央行都虧到扛不住,申請70億美元救助

2023-10-27 02:41

由於利率飆升,全球固定收益證券的損失已上升到驚人的107萬億美元,根據國際投資基金(IIF)的數據,全球固定收益證券的損失將高達307萬億美元。而在「足夠大」的危機觸發美聯儲重啟QE之前,利率可能只會繼續上升。央行的累計損失現在絕對是驚人的。

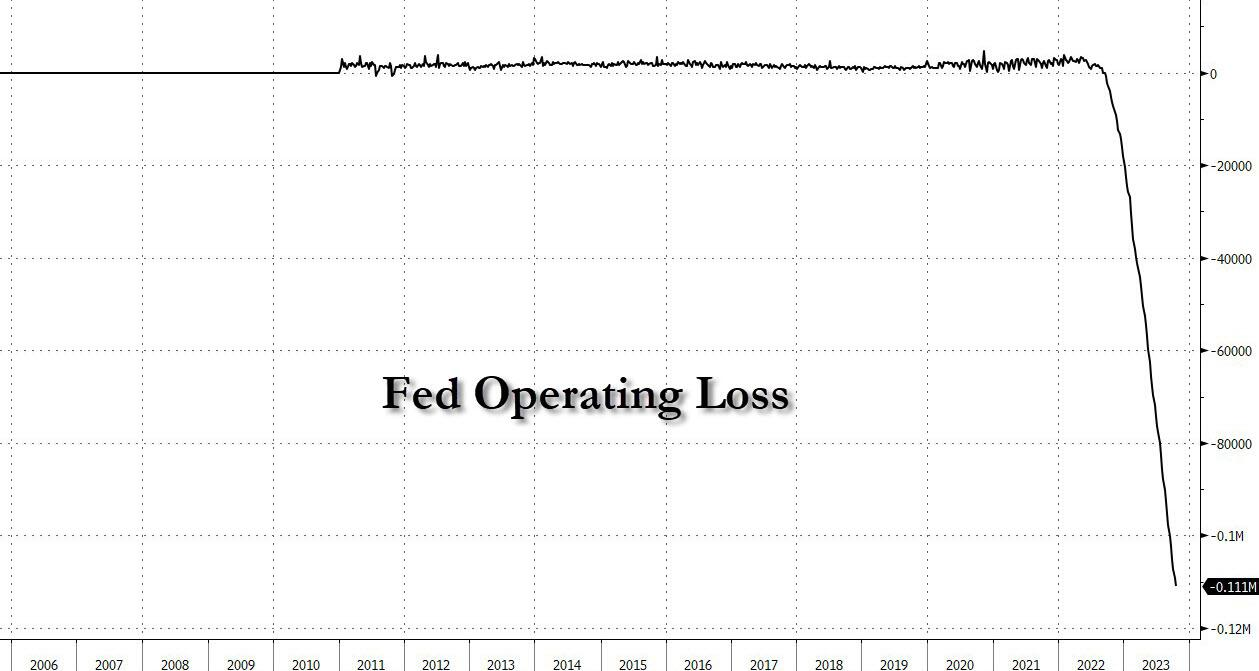

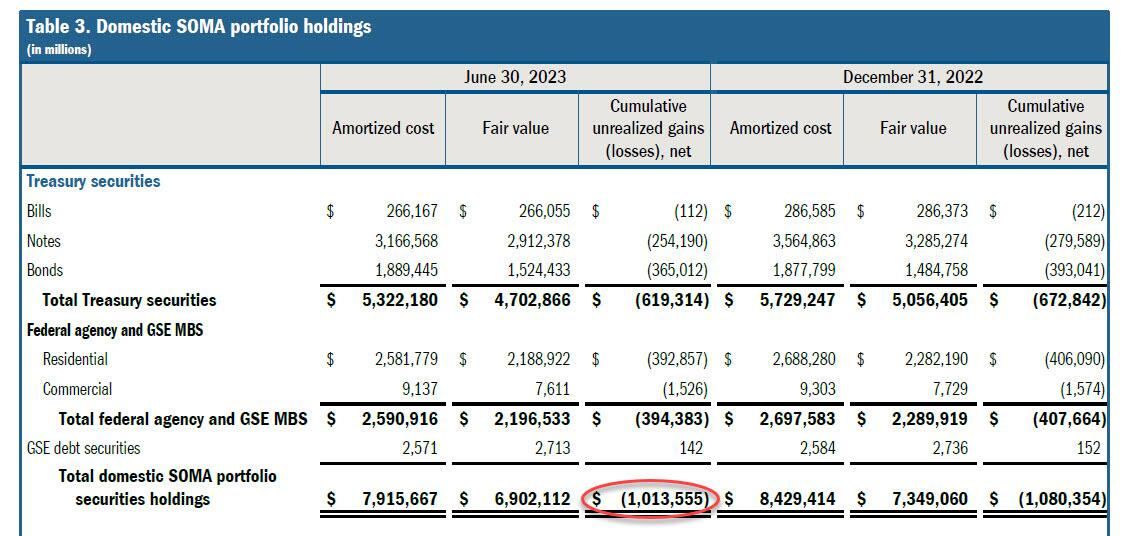

金融博客零對衝撰文稱,美聯儲的運營損失現在是1110億美元,而且這個數字會隨着美聯儲向銀行(超額準備金)和貨幣市場(逆回購)支付的利息超過其債券投資組合收取的利息而與日俱增,另外,其數萬億美元債券和MBS投資組合的累計MTM損失現已達到驚人的1萬多億美元。

然而,衆所周知,由於美聯儲印製了世界儲備貨幣,它永遠不會破產。美聯儲只會印製足夠的貨幣來堵住任何漏洞,因此美聯儲不受普通規則的約束——再大的損失也不會讓它倒閉。這有點像哲學上的悖論:一方面,美聯儲默認將其利潤匯給財政部,不管是1美元還是1萬億美元,但是,當美聯儲在年底出現淨虧損時,財政部卻沒有義務對其進行救助。

然而,英國央行等其他央行卻並非如此(大約一百年前,英國央行將全球儲備貨幣地位拱手讓給了美國)。一年前,英國央行因量化寬松計劃首次出現鉅額虧損,不得不接受英國財政部的救助。早在2009年,英國央行就要求英國政府承諾,如果央行因其量化寬松計劃而蒙受損失,將持續獲得補償。在量化寬松的頭十年,英國央行賺取1240億英鎊,並將其匯入英國財政部。但是,加息、債券暴跌等使這一切發生了逆轉。在過去的一年里,英國政府不得不向英國央行返還超過290億英鎊,德意志銀行預測,在未來兩年里,這一數字可能達到近900億英鎊。

世界上歷史最悠久、也可以説是最具實驗性的央行——瑞典央行當然也不例外,它不僅是世界上歷史最悠久的央行,也是第一個實施負利率的央行。現在,它還有望成為第一個超越英國央行、獲得史上最大央行救助的央行。

瑞典央行行長Erik Thedéen周一向瑞典議會金融委員會發表演講稱,目前已經資不抵債的瑞典央行需要至少800億瑞典克朗的注資,即略超過70億美元,相當於瑞典GDP的1%多一點。他説:

「在2022財年的年度賬目中,瑞典央行報告的虧損額略高於800億瑞典克朗。由於虧損,央行的資產淨值降至負值,為-180億瑞典克朗。虧損和負資產是由於2022年利率急劇上升造成的。這導致央行在2015-2021年期間購買的債券價值下降,而購買債券的目的是維持對通脹目標的信心、在新冠疫情期間確保信貸供應以及促進良好的經濟發展。當央行持有的債券價值下降時,就會導致未實現的損失,給央行的業績和資產淨值帶來負擔。負資產不會影響央行在短期內執行貨幣政策的能力。但從長期來看,爲了保持對獨立貨幣政策的信心,央行必須保持財務獨立,即擁有足夠的資產淨值和收益來支付其成本。」

這意味着瑞典央行目前是在負資產的情況下運營。但這實際上並不像想象中的那麼嚴重。

首先,央行不是遵守正常會計規則的普通公司。它們是國家機構,可以創造貨幣。正如Thedéen所説,負資產實際上並不會影響央行的工作能力。例如,捷克央行在過去二十年的大部分時間里都是負資產。

然而,負資產顯然並不好看,即使其理論和實際影響微乎其微,就瑞典央行而言,在法律上也是不可能的。去年,瑞典通過了一項新的《瑞典央行法》,規定瑞典央行的目標資本應為600億瑞典克朗,或至少400億瑞典克朗。如果低於200億瑞典克朗,瑞典央行就必須向瑞典議會申請更多資金。瑞典央行行長表示,該行計劃在完成2023年年度報告並對所需資金有了更清楚的瞭解后(大約在2024年3月前)申請這筆資金。

北歐斯安銀行(SEB)的Amanda Sundström和Olle Holmgren認為,Thedéen的講話意味着將尋求800億瑞典克朗的注資:

「注資規模尚不確定,存在下行和上行風險。爲了降低資產負債表的風險,瑞典央行已經開始對四分之一的外匯儲備進行對衝。外匯對衝實現的利潤有可能抵消部分注資需求。瑞典央行持有的其他資產(如黃金和外匯儲備)也可能帶來利潤,這可能會限制注資規模,但由於瑞典央行的會計原則與《瑞典央行法》之間存在差異,這一點尚不確定。貨幣對衝的利潤是注資的一個負面風險,但Thedéen也表示,爲了產生足夠的收益以保證瑞典央行的獨立性,需要將資產淨值恢復到基準水平以上。瑞典央行表示,它還在調查額外收益的前景。」

現在,美聯儲可能會對負資產的概念嗤之以鼻,這是因為它可以印鈔票來堵住任何資產漏洞(它稱之為「遞延資產」),並可以繼續假裝它的賬面上沒有超過一萬億美元的損失。但對於其他銀行來説,向全世界宣告他們資不抵債,這終究是個問題。而且,這僅僅是個開始,當所有其他不印製儲備貨幣的央行都加入到這個「更高更久」的利率環境中時,基層民眾纔會最終意識到全球「貨幣皇帝」是多麼赤裸裸。

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好