熱門資訊> 正文

低估值「陷阱」?

2023-10-26 07:13

- 恒生指數(HSI.HK) 0

- 花旗銀行(C) 0

- 明晟(MSCI) 0

本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉團隊

摘要

近期,上證指數跌破3000點,A股估值也已低於2008年1664點水平。當前A股估值是否「過低」、行情啟動仍需增量條件?本文分析,可供參考。

熱點思考:低估值「陷阱」?

一問:全球視角下中國資產的估值?跨國、跨資產、跨時間比較,均處於「較低」水平

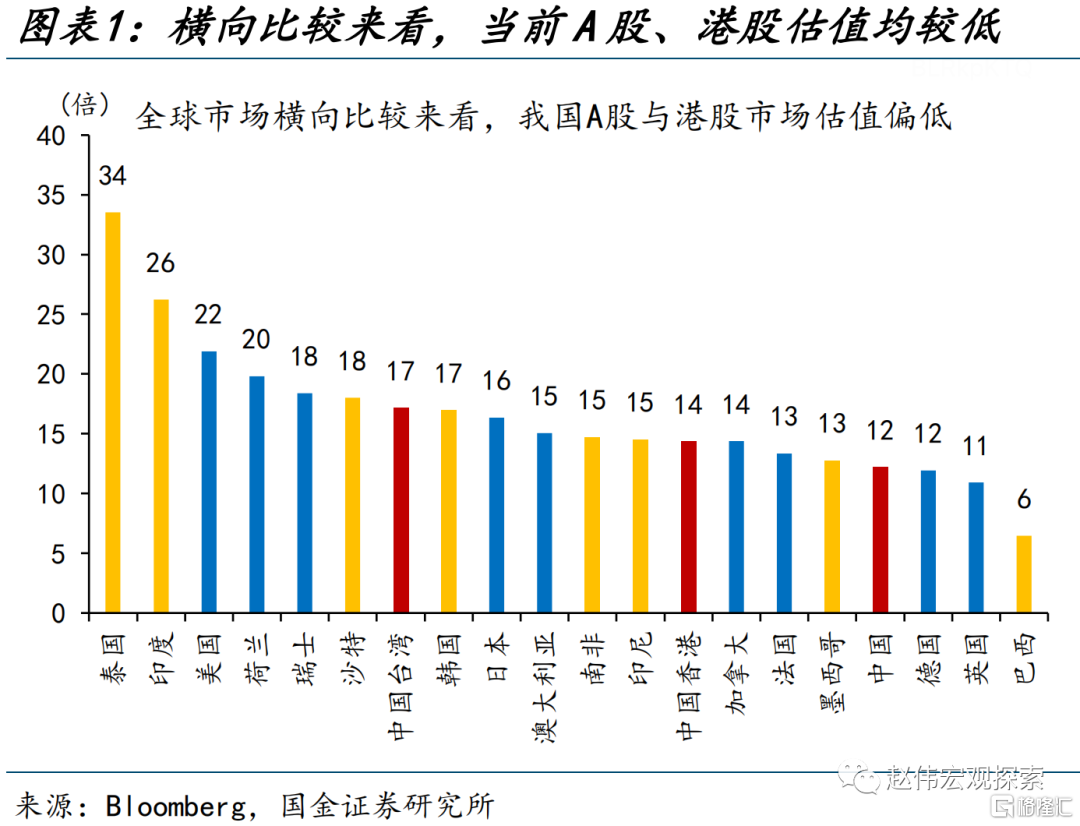

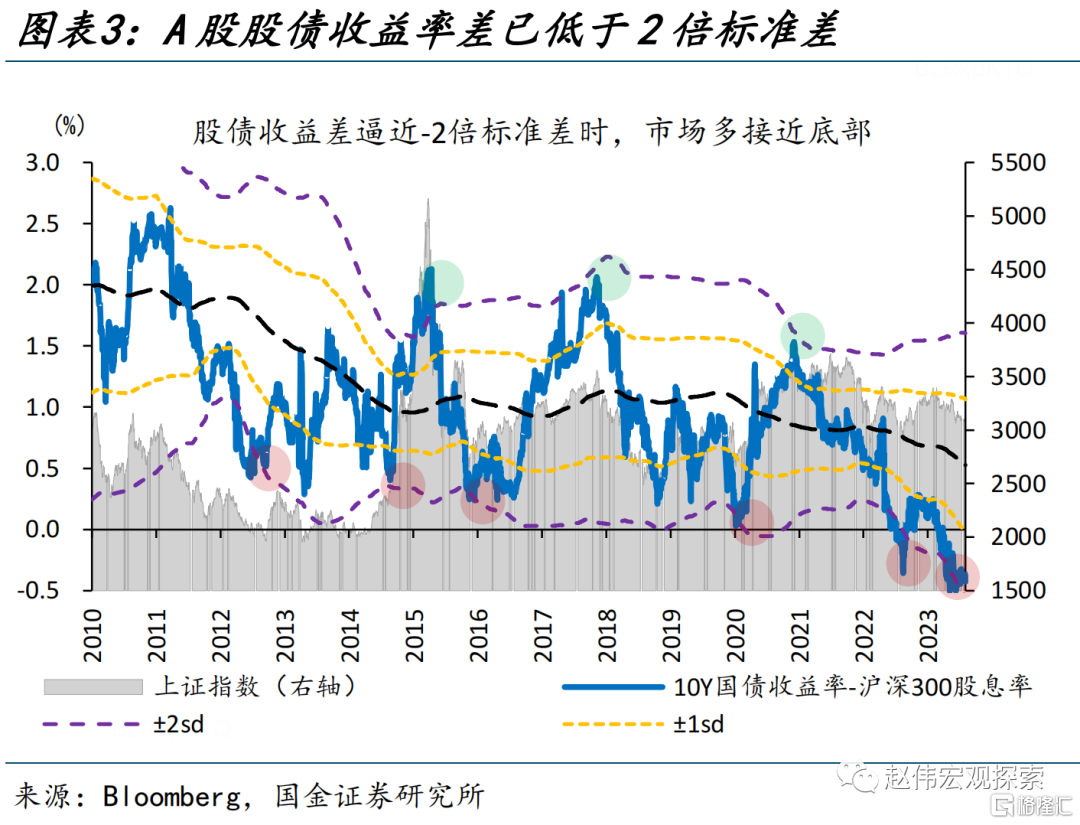

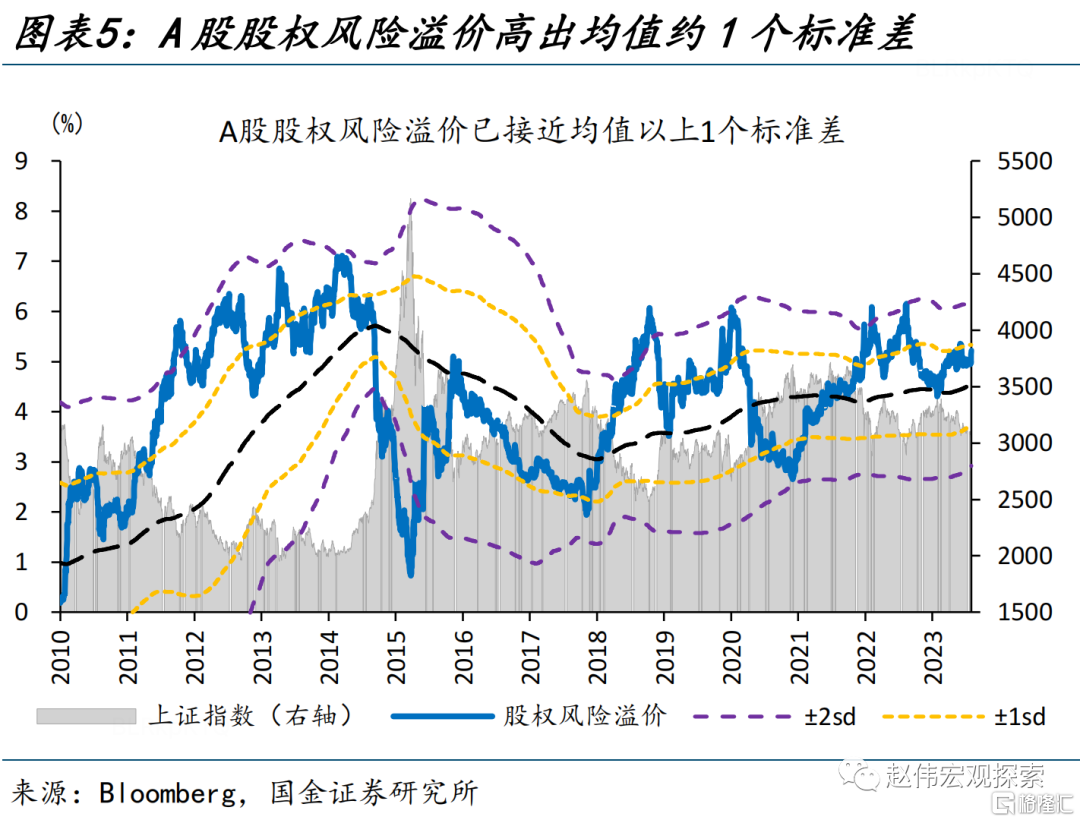

橫向比較來看,A股、港股當前的估值,相較海外股市或國內債市、均較為便宜。從資本市場估值來看,最近12個月攤薄市盈率口徑,全球指數與新興市場指數分別為18.0與14.3,而A股、港股分別為12.2和14.4。8月中旬以來,A股股債收益差持續在2倍標準差以下震盪;A股股權風險溢價也僅為5.2%、逼近5年均值以上1個標準差。

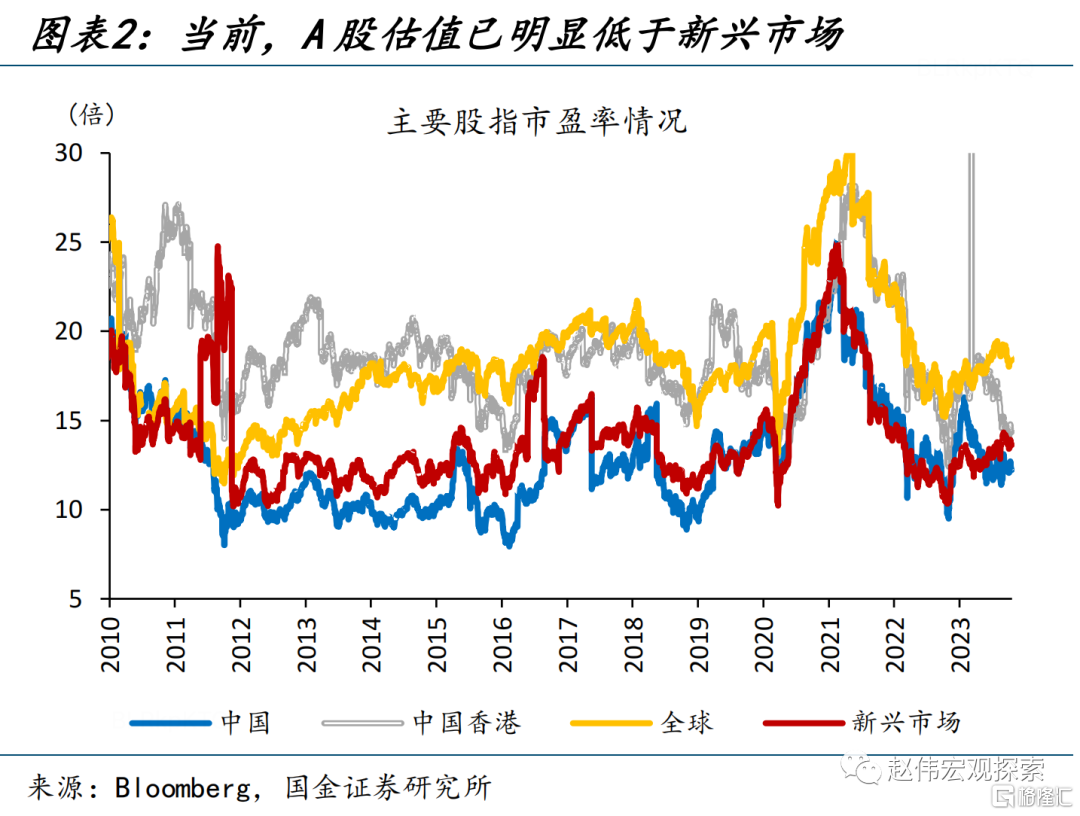

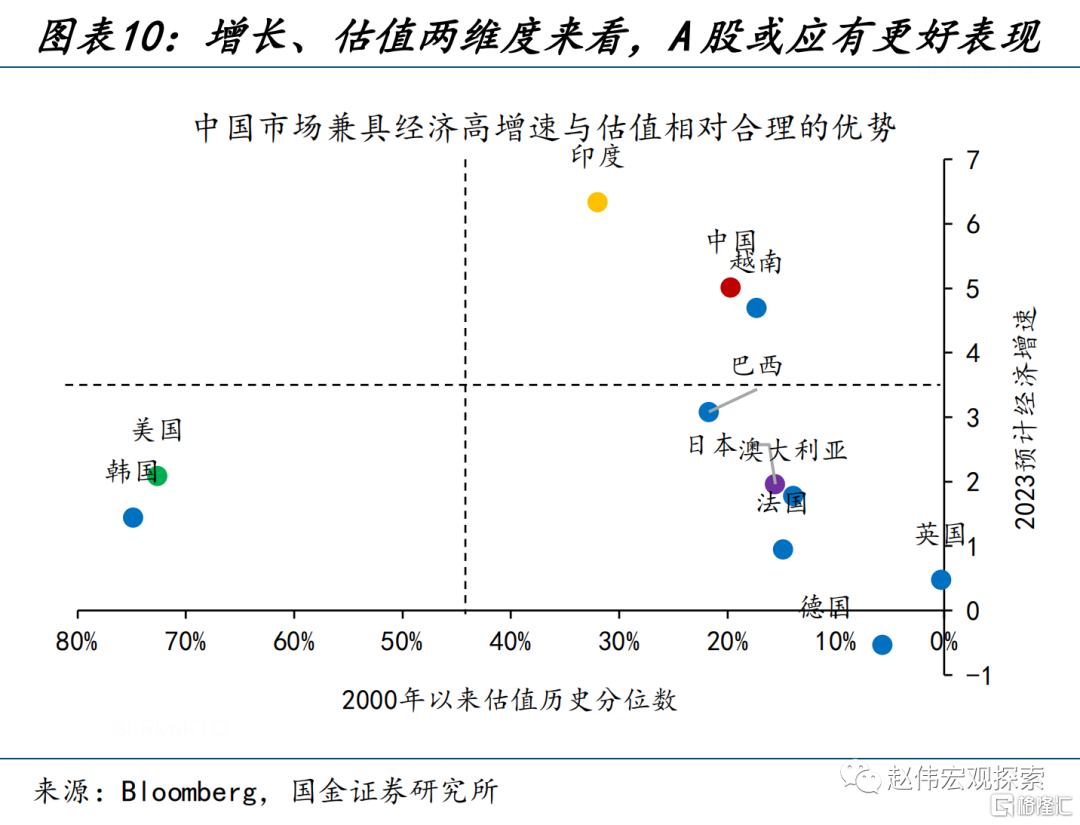

縱向比較來看,當前A股、港股估值也均處於較低的歷史分位水平。2010年以來,上證指數、恆生指數市盈率歷史分位數分別為33.5%、4.4%。同爲經濟增速較快、估值相對較低的市場,印度SENSEX30、越南胡志明指數全年分別上漲7.0%、8.2%,而上證指數、恆生指數則分別下跌4.9%、13.2%,國內市場的「低估值」優勢似乎並未顯現。

二問:多重視角下的估值「誤區」?投資者結構、行業結構等變化,放大了「估值」優勢

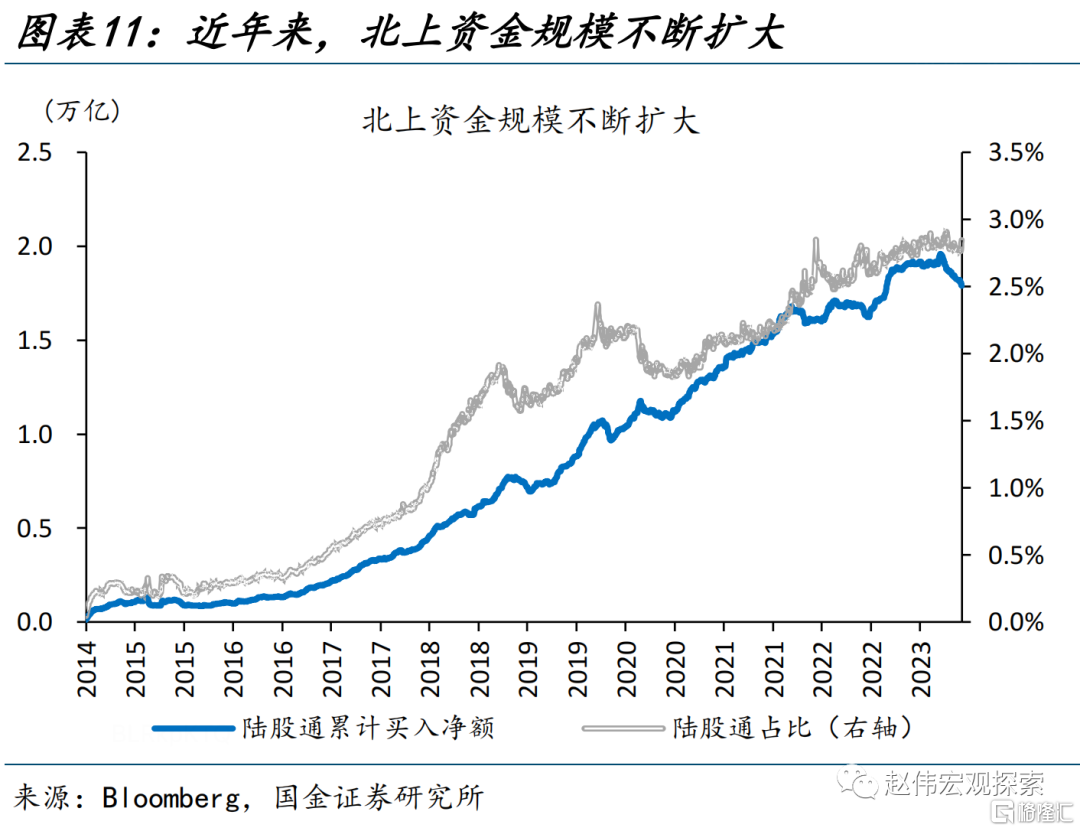

投資者結構、行業結構的變化,一定程度上放大了A股的「估值優勢」。第一,外資等佔比不斷提升, 截至2023Q2公募基金持有A股市值約5.6萬億,北上資金累計淨流入1.8萬億;「機構化」過程中高估值個股的價值重估,或帶動市場估值整體下行。第二,A股金融等低估值行業佔比達15.8%、相對偏高,分行業比較,A股估值優勢或有所弱化。

此外,經濟增速中樞的下行、投資者情緒的低迷、市場流動性的下降也均會對估值產生影響。第一,2019年以來,隨着經濟中樞的下移,10Y國債利率中樞由3.5%下行至2.9%,推高了股權風險溢價。第二,2023年以來,A股情緒指數持續下行,上證指數換手率快速下行至0.7,情緒低迷、流動性弱化的市場環境下,估值水平也會有所下降。

三問:行情啟動需要的「增量」條件?流動性環境與經濟基本面的共同改善

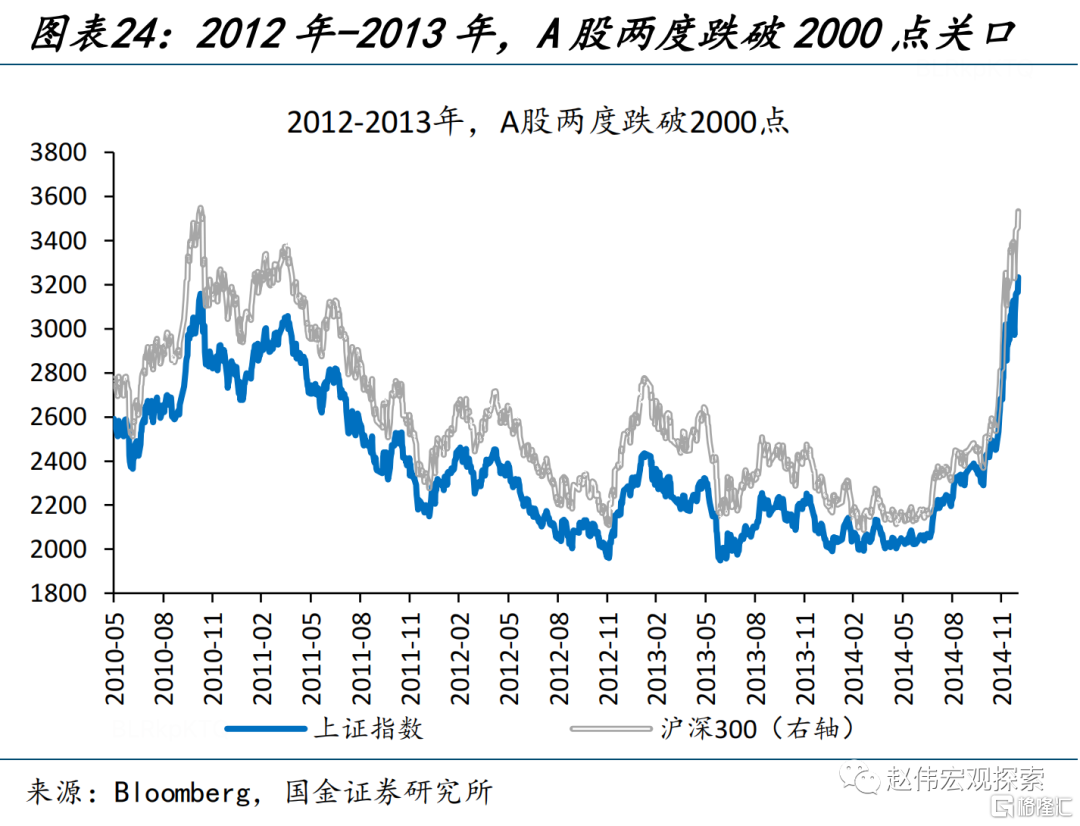

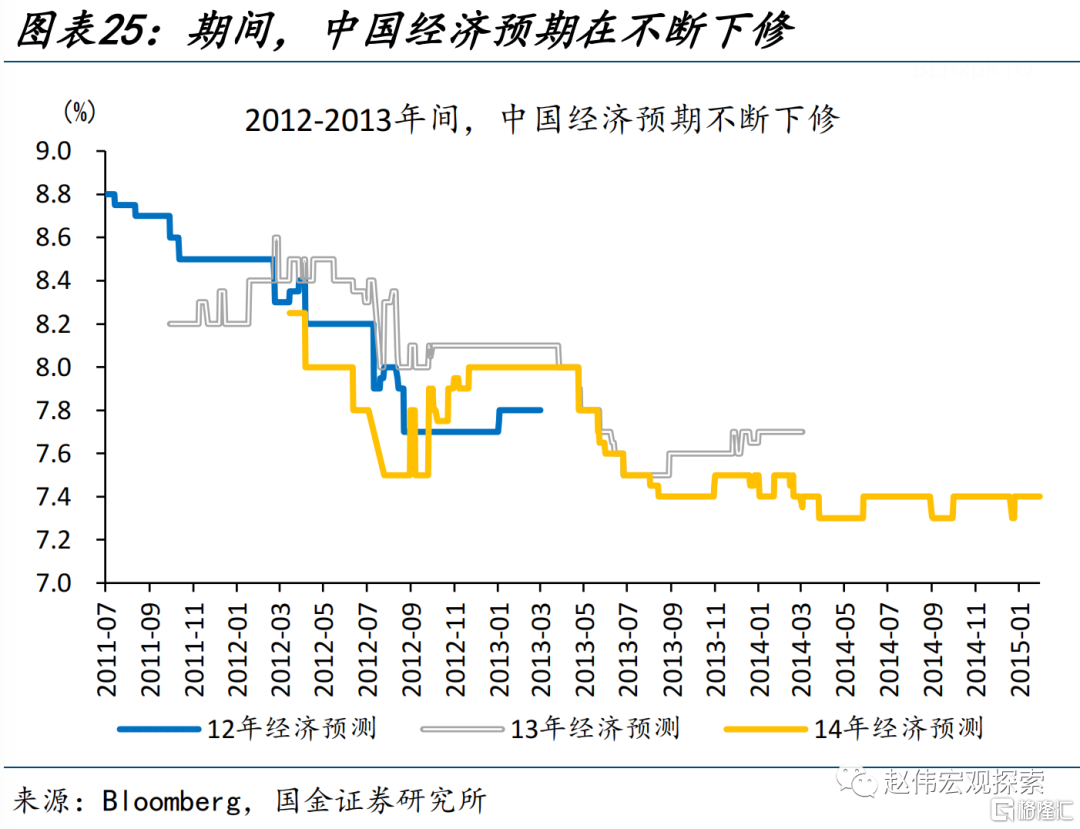

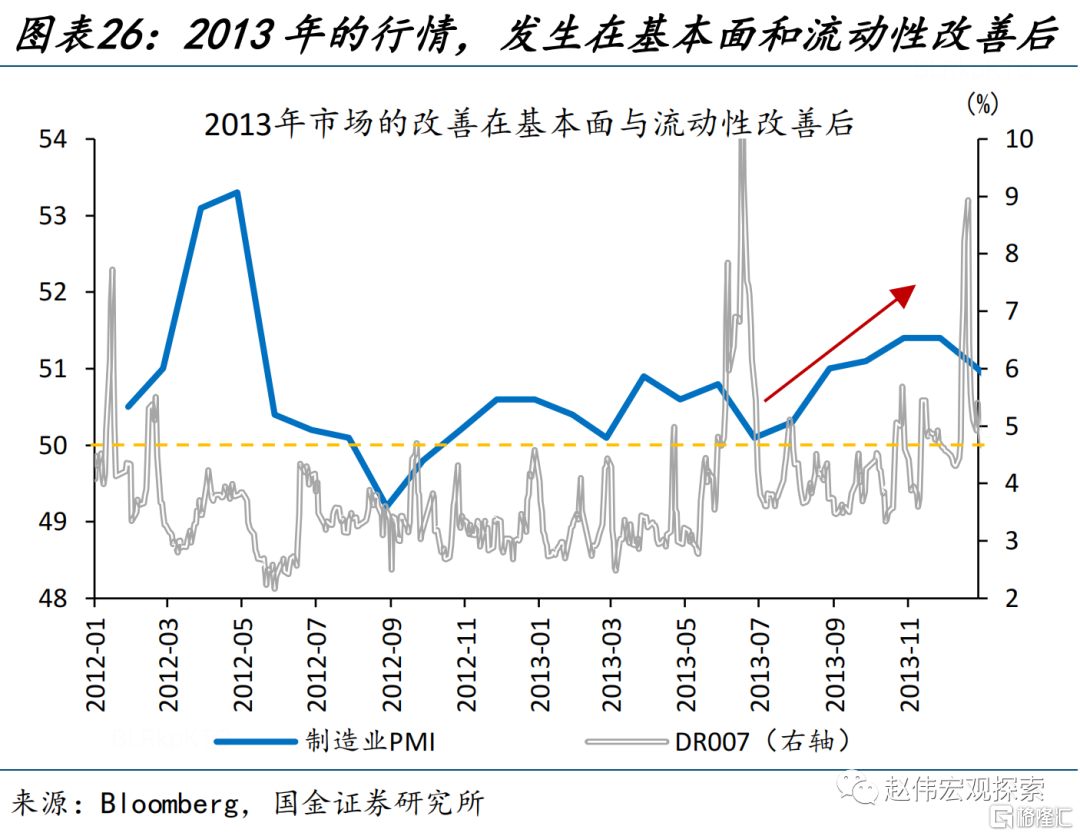

綜合考慮行業結構、投資者結構等變化,A股市場的趨勢性反彈,可能還需要基本面與流動性的共同改善。2012-2013年間,也曾出現股債收益差跌破2倍標準差,但市場長期處於底部;彼時,GDP「破8」引發市場擔憂,「620錢荒」加劇市場震盪。直至2013年8月,PMI再度上行、市場流動性緩和后,A股纔再度上行。

基本面、政策的積極信號正不斷積累,左側投資的窗口已經出現;但趨勢性行情的出現,或仍需流動性環境改善帶來的支持。庫存絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;萬億國債落地,也釋放了更強的積極信號。市場行情向趨勢性反轉的演繹,還需要關注資金端行為模式的變化。

周度回顧:美元指數快速回落,美債收益率一度破「5%」

(2023/10/16-2023/10/20)

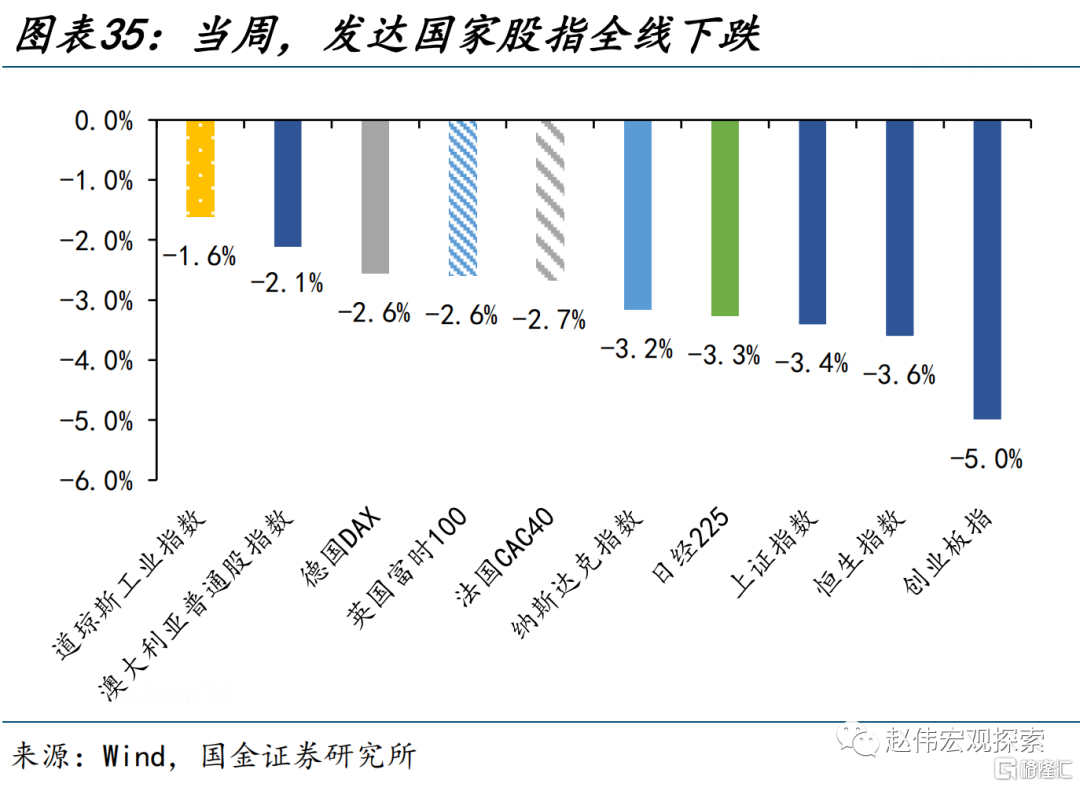

股票市場:全球主要股指全線下跌,創業板指領跌。發達國家股指中,創業板指、恆生指數、上證指數、日經225和納斯達克指數領跌,分別下跌5.0%、3.6%、3.4%、3.3%和3.2%。

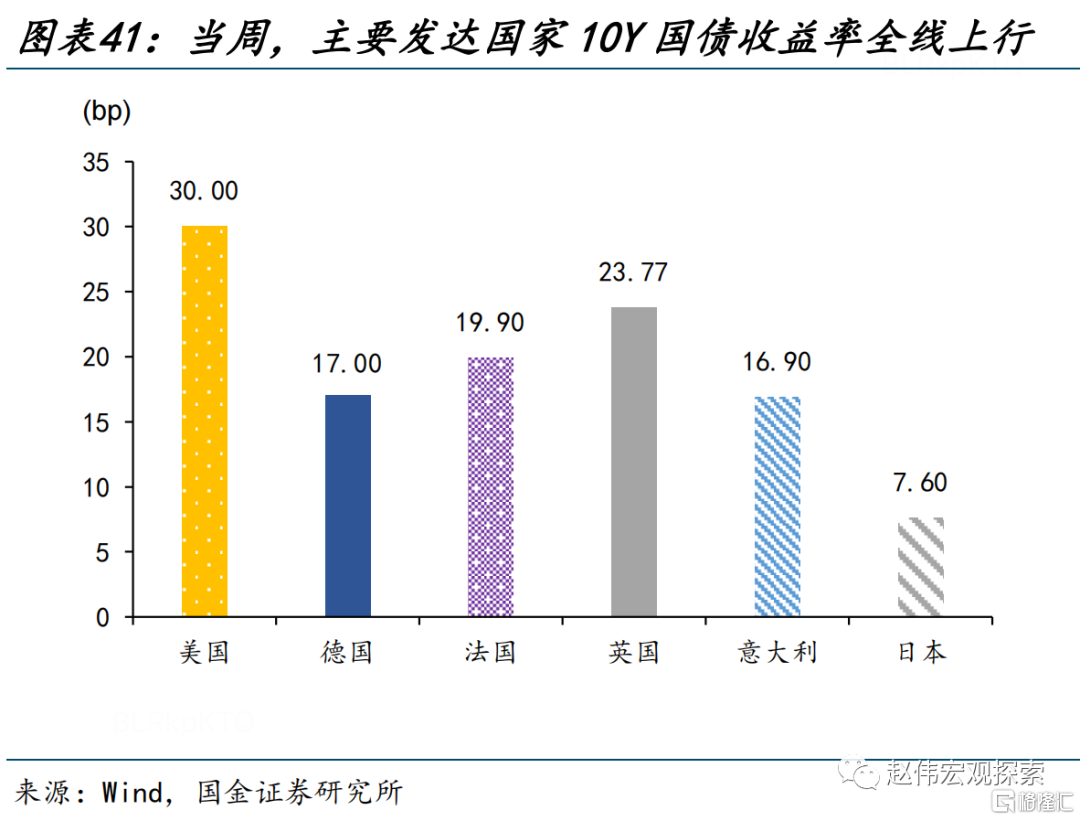

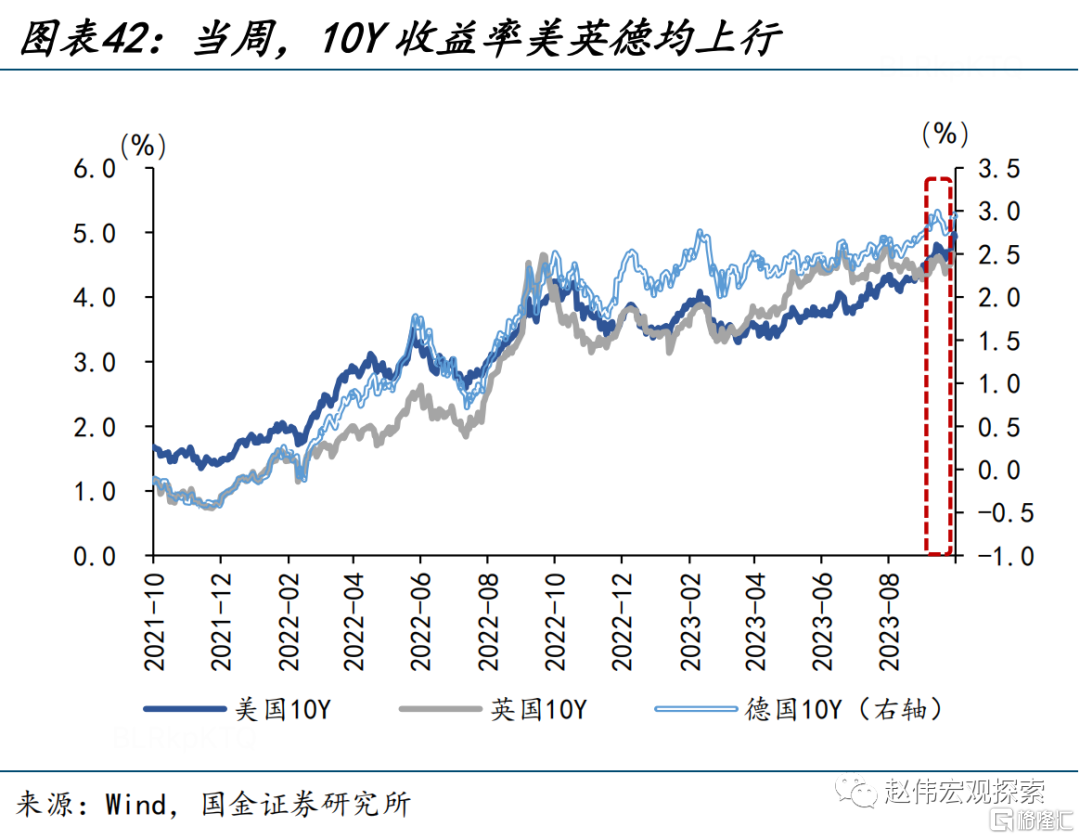

債券市場:發達國家10年期國債收益率全線上行。美國10Y國債收益率上行30.00bp至4.93%,德國10Y國債收益率上行17.00bp至2.94%;英國、法國、意大利和日本10Y國債收益率分別上行23.77bp、19.90bp、16.90bp和7.60bp。

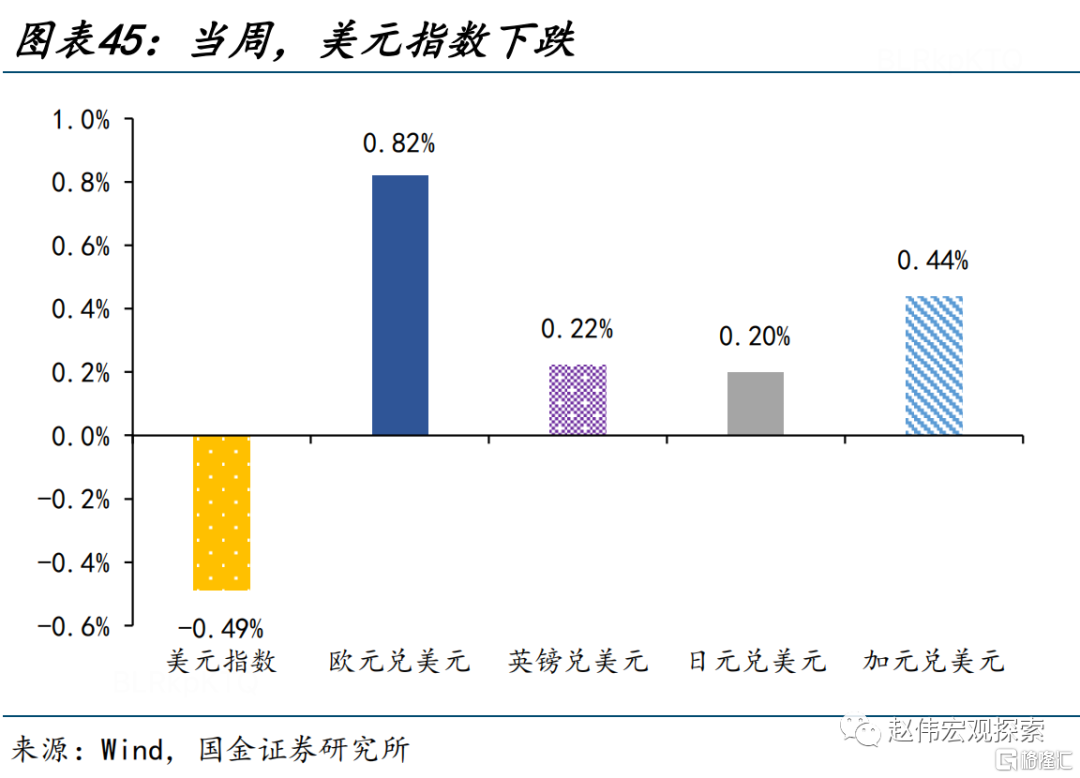

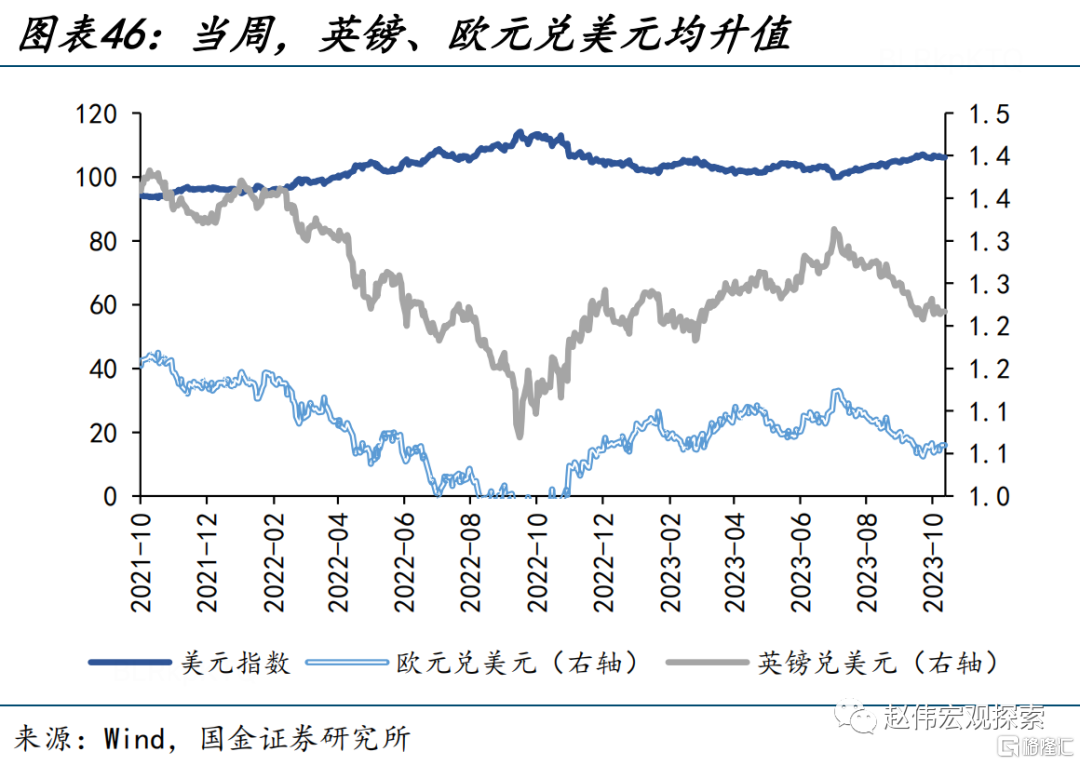

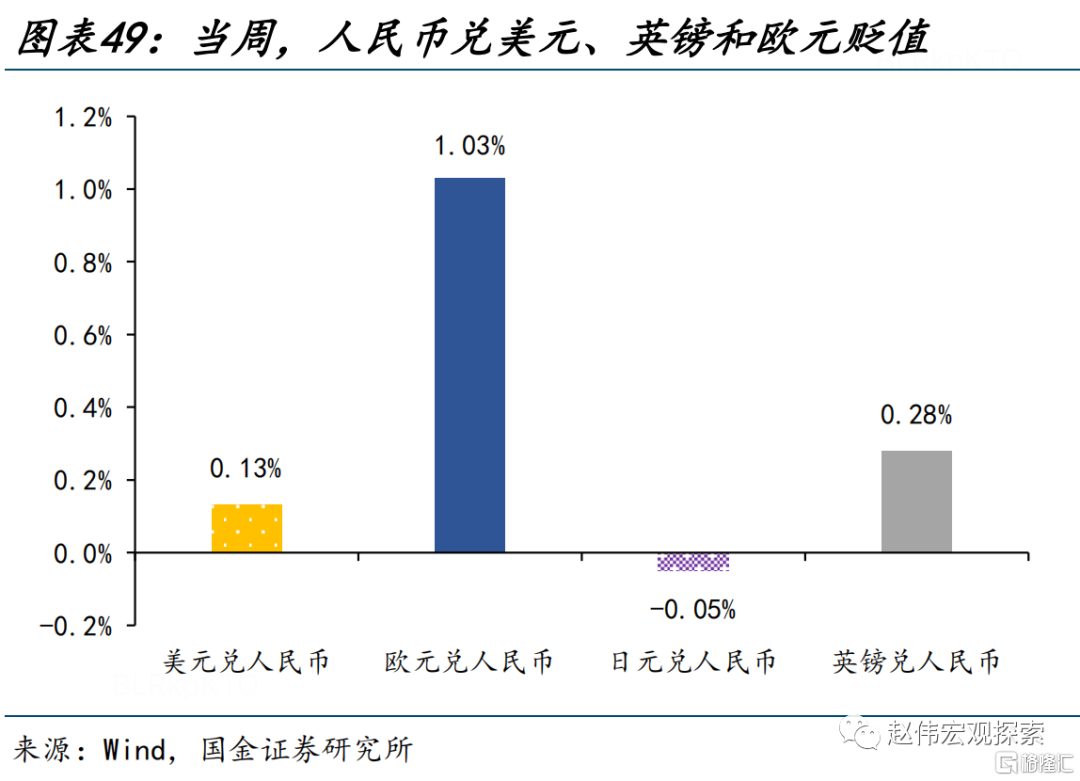

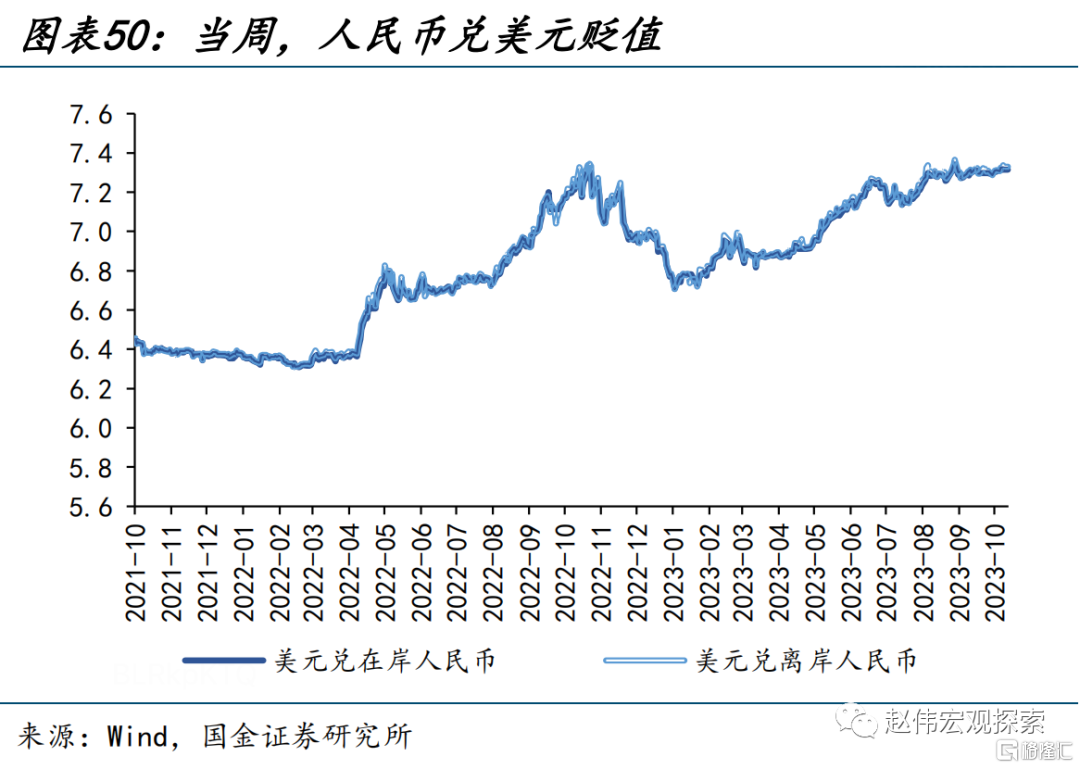

外匯市場:美元指數下行,人民幣兑美元、歐元和英鎊均貶值。歐元、英鎊、日元和加元兑美元分別升值0.82%、0.22%、0.20%和0.44%。在岸、離岸人民幣兑美元分別貶值0.40%、2.01%至7.3151、7.3286。

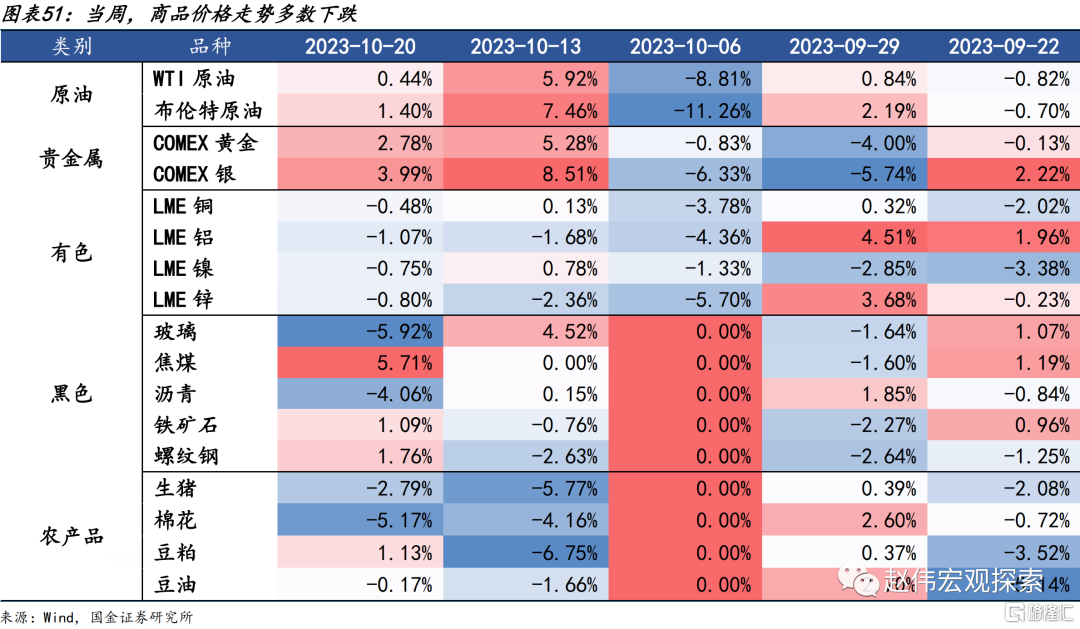

商品市場:原油和貴金屬價格上漲,有色價格多數下跌,黑色和農產品價格走勢分化。本周受美國減少原油庫存、委內瑞拉大幅放緩石油生產、巴以衝突伊朗對以石油禁運等多重因素影響,油價快速拉漲。

風險提示

俄烏衝突再起波瀾;大宗商品價格反彈;工資增速放緩不達預期

一、熱點思考:低估值「陷阱」?

近期,上證指數跌破3000點,A股估值也已低於2008年1664點水平。A股估值是否「過低」、行情啟動仍需的增量條件?本文分析,可供參考。

一問:全球視角下中國資產的估值?跨國、跨資產、跨時間比較,均處於「較低」水平

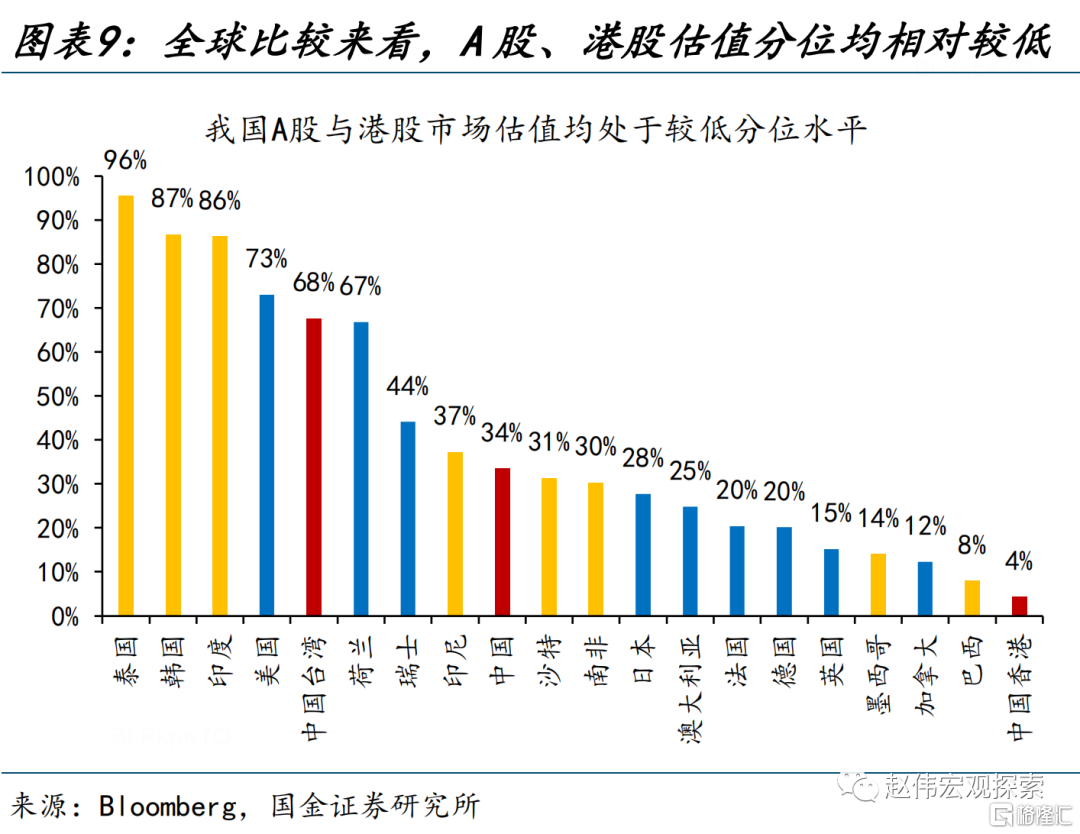

跨國比較來看,A股、港股當前的估值在全球範圍內均較為便宜。從MSCI統計的資本市場估值來看,最近12個月攤薄市盈率口徑,全球指數與新興市場指數分別為18.0與14.3,而A股、港股分別為12.2和14.4。主要資本市場中,僅金融、能源上市公司佔比達47%的巴西市場估值明顯低於A股;而此前估值一度與全球指數較為接近的港股,在2023年大幅回撤后,估值水平也已回落至新興市場指數附近。

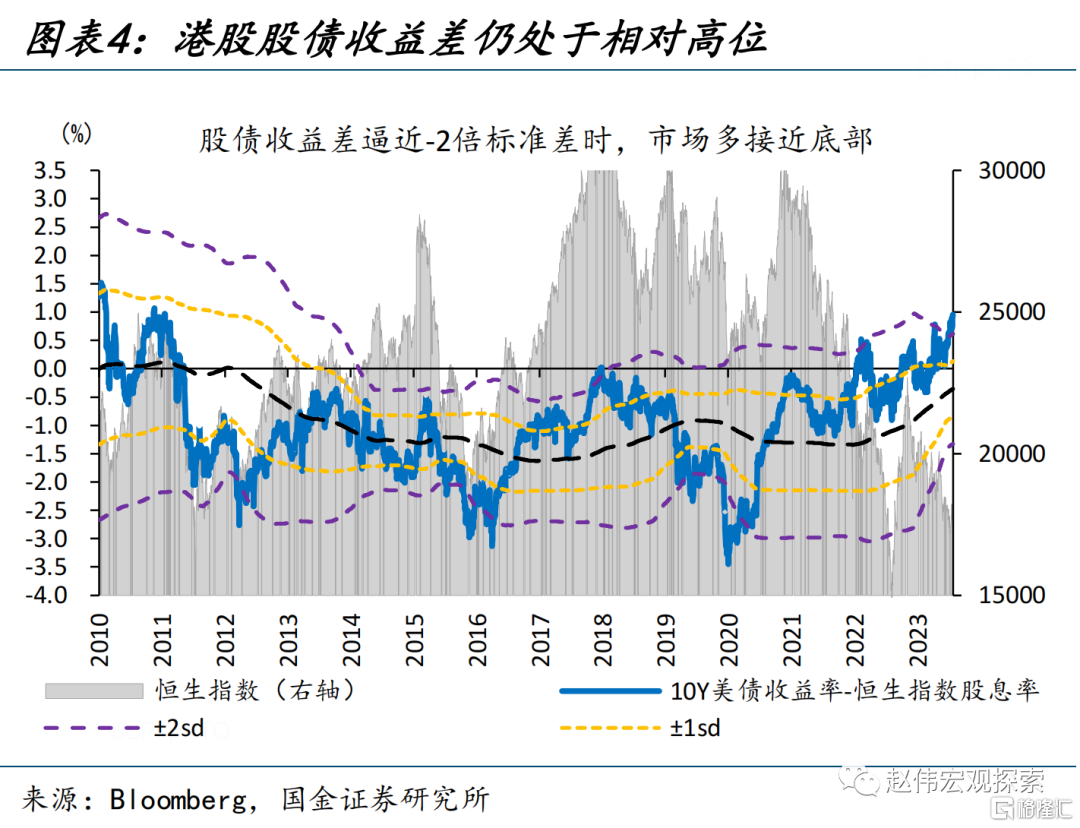

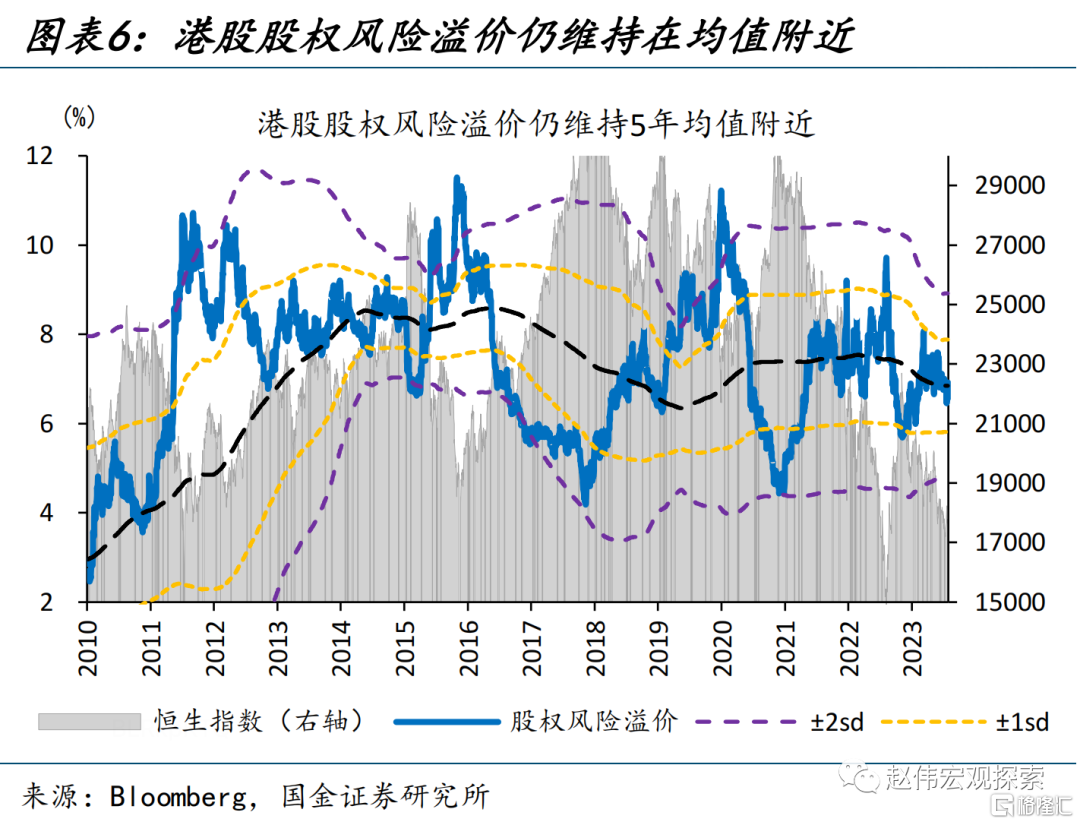

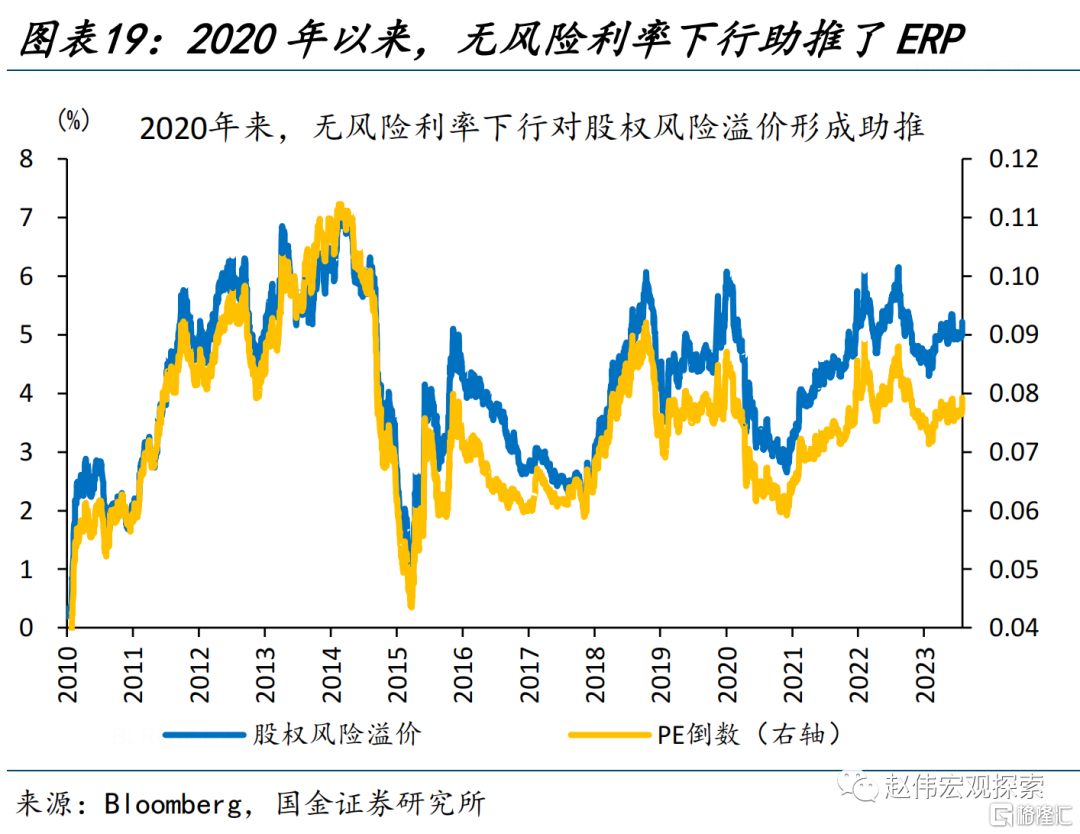

跨資產比較來看,無論是股債收益差還是股權風險溢價,均顯示相對國債、A股已具有較高性價比。從10年期國債收益率減去滬深300股息率衡量的股債收益差來看,8月15日以來,A股股債收益差持續在2倍標準差以下震盪,而受美債收益率快速上行影響,港股仍處於相對高位。從股權風險溢價來看,截至10月20日,A股ERP為5.2%、逼近5年均值以上1個標準差的5.3%;而港股仍處於近5年中樞附近。

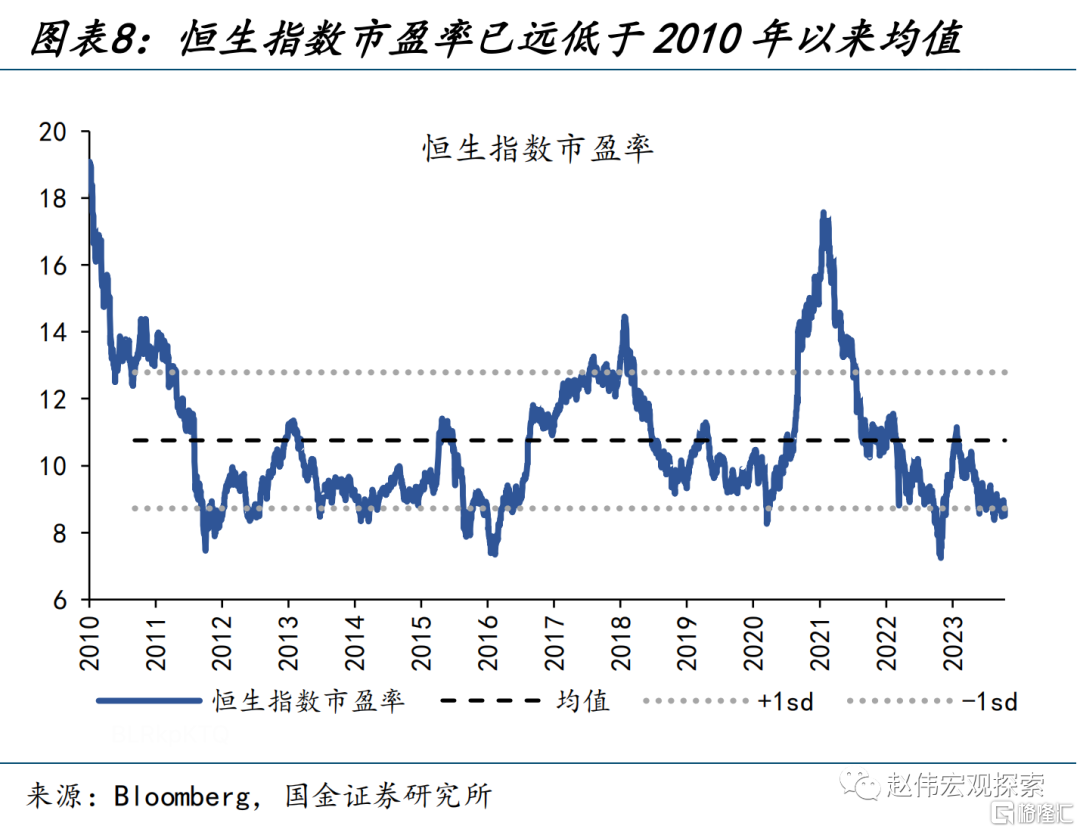

跨時間維度來看,當前A股、港股估值均處於較低的歷史分位水平。2010年以來,上證指數市盈率中樞約13.9,而當前PE(TTM)僅12.6、歷史分位約33.5%;恆生指數市盈率中樞約10.8,而當前8.4的市盈率也低於中樞超1個標準差,歷史分位數僅4.4%。全球主要資本市場中,A股、港股市盈率均處於較低的分位水平。同爲經濟增速較快、估值相對較低的市場,印度SENSEX30、越南胡志明指數全年分別上漲7.0%、8.2%,而上證指數、恆生指數則分別下跌4.9%、13.2%,國內市場的「低估值」優勢似乎並未顯現。

二問:多重視角下的估值「誤區」?投資者結構、行業結構等變化,放大了「估值」優勢

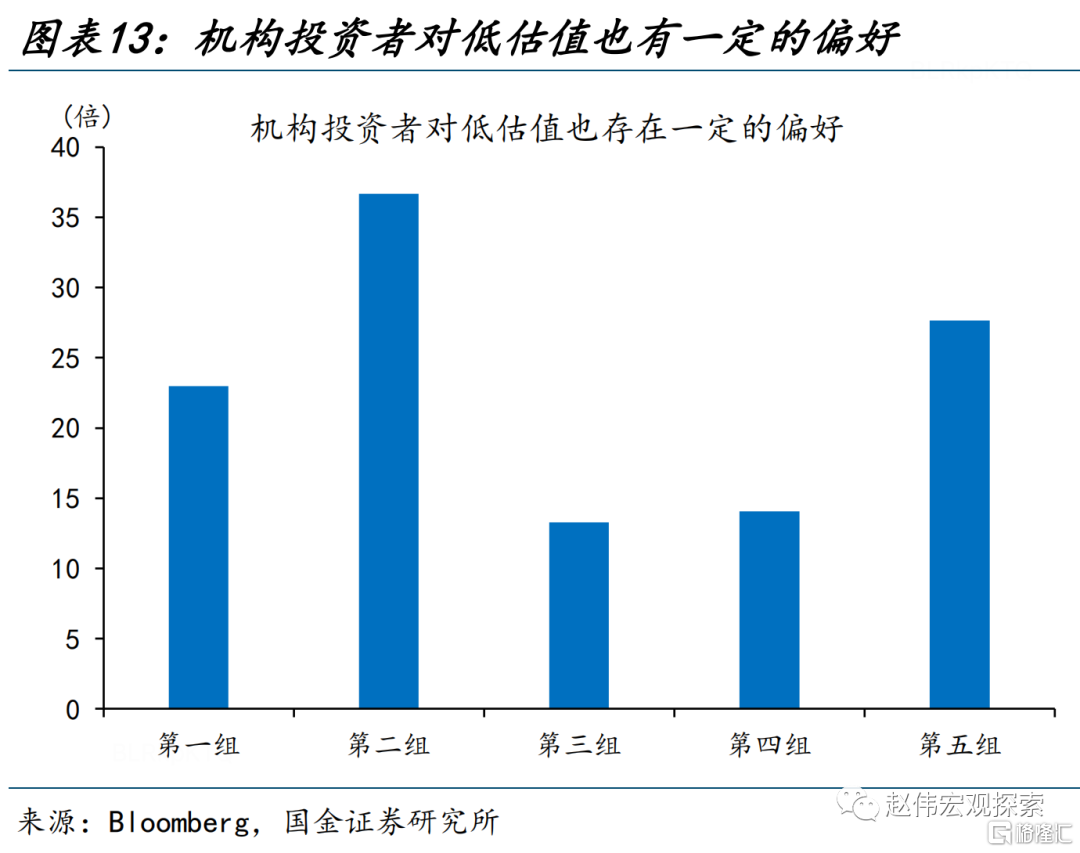

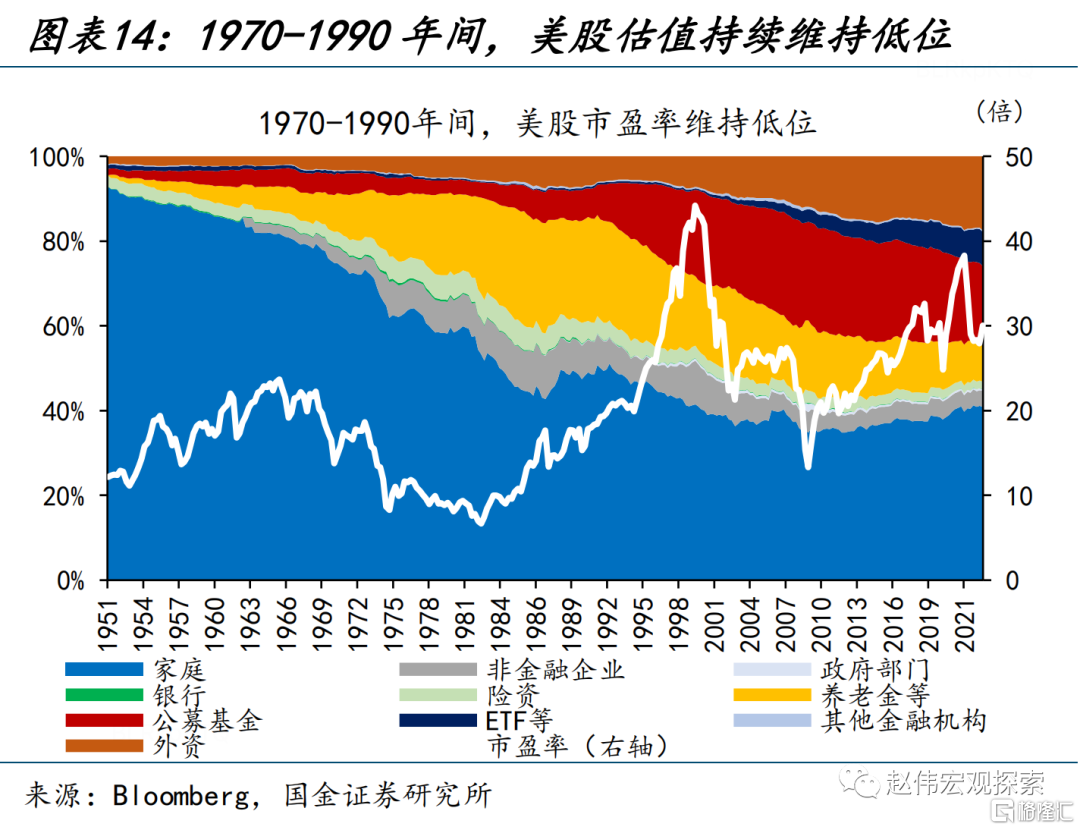

近年來,風險偏好相低的外資、險資等佔比不斷提升;此前高估值個股的「再定價」,或是A股估值下行的原因之一。近年來,A股投資者結構發生重大變化,其中最為鮮明的是機構佔比的抬升與外資的持續流入;截至2023Q2公募基金持有A股市值約5.6萬億,北上資金累計淨流入1.8萬億,佔比約2.8%。將全部A股按北上持股佔比、機構持股佔比由低到高分為5組,以市值加權分別計算組內市盈率,可以看出北上資金、機構投資者均更偏好低估值個股。「機構化」過程中高估值個股的價值重估,或帶動市場估值水平的整體下行。歷史回溯來看,1970年代美股養老金入市過程中也出現了這一現象。

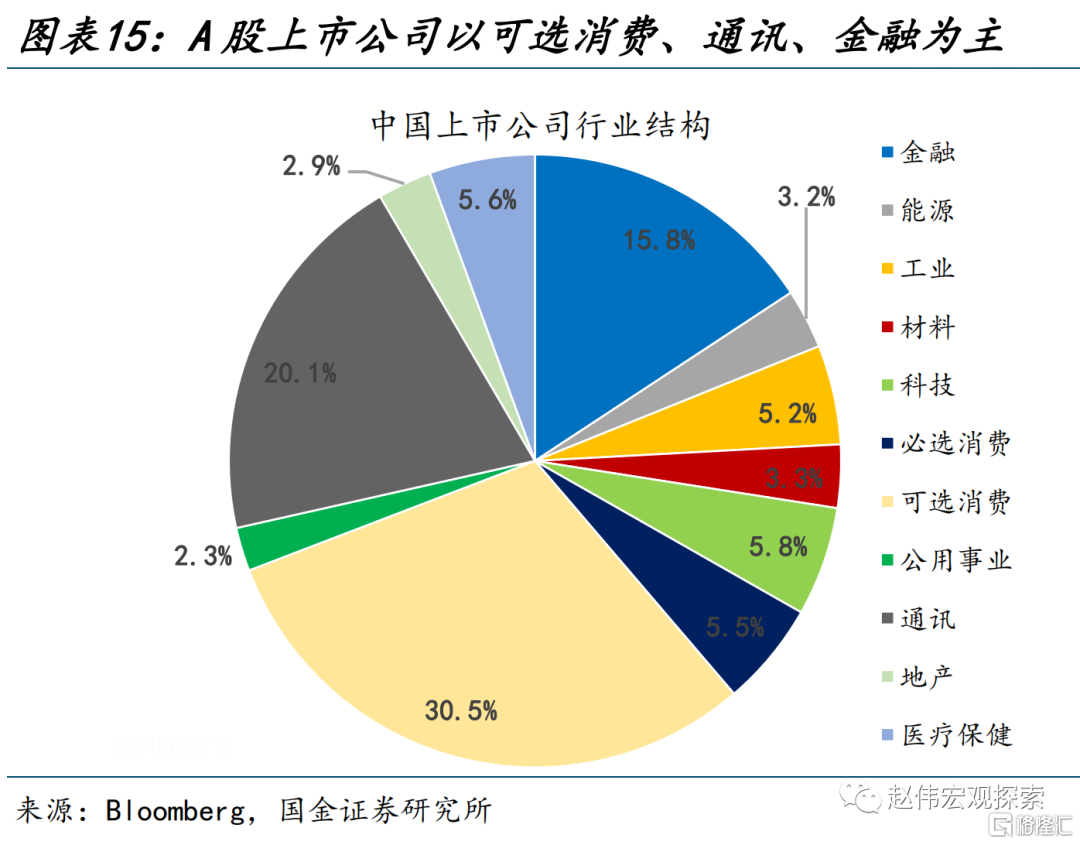

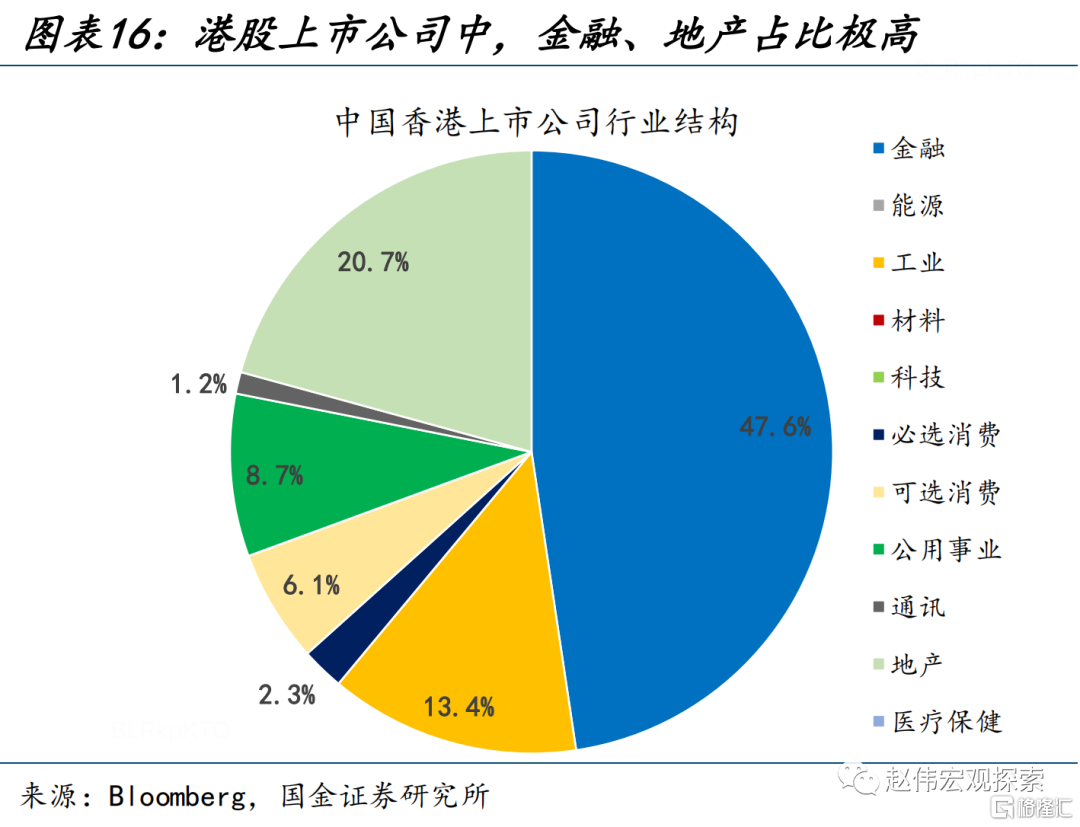

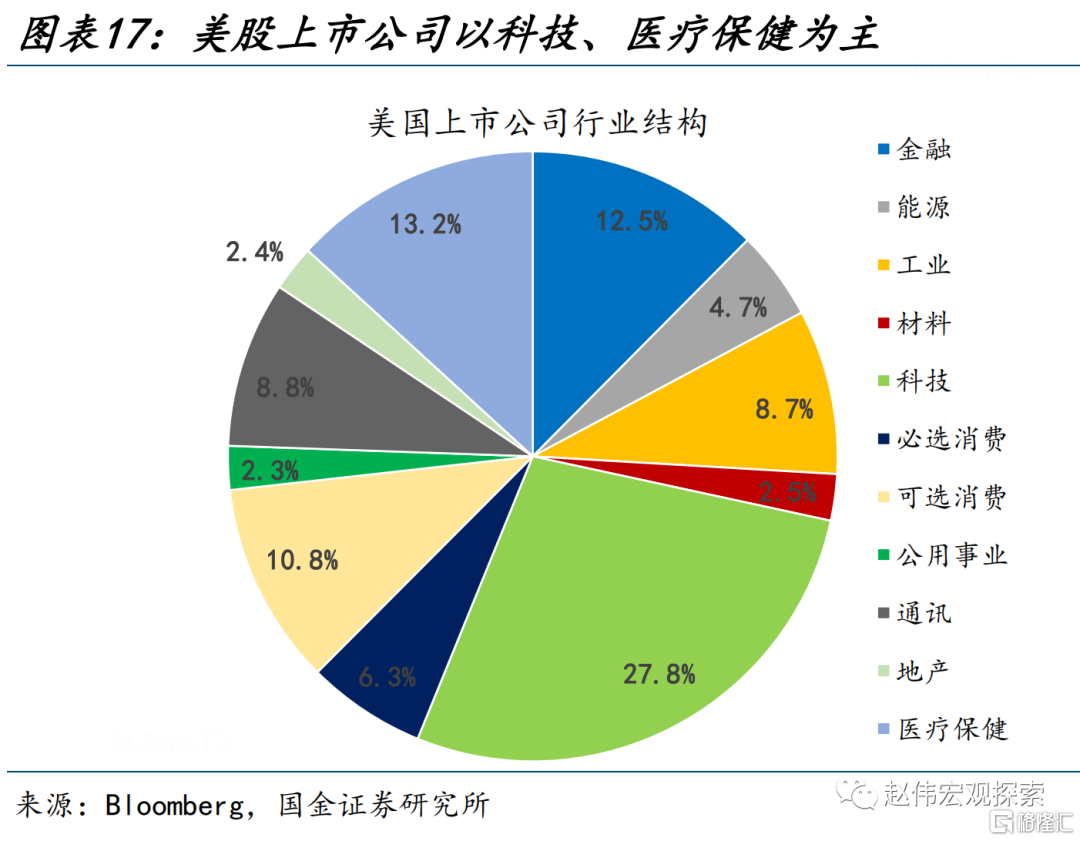

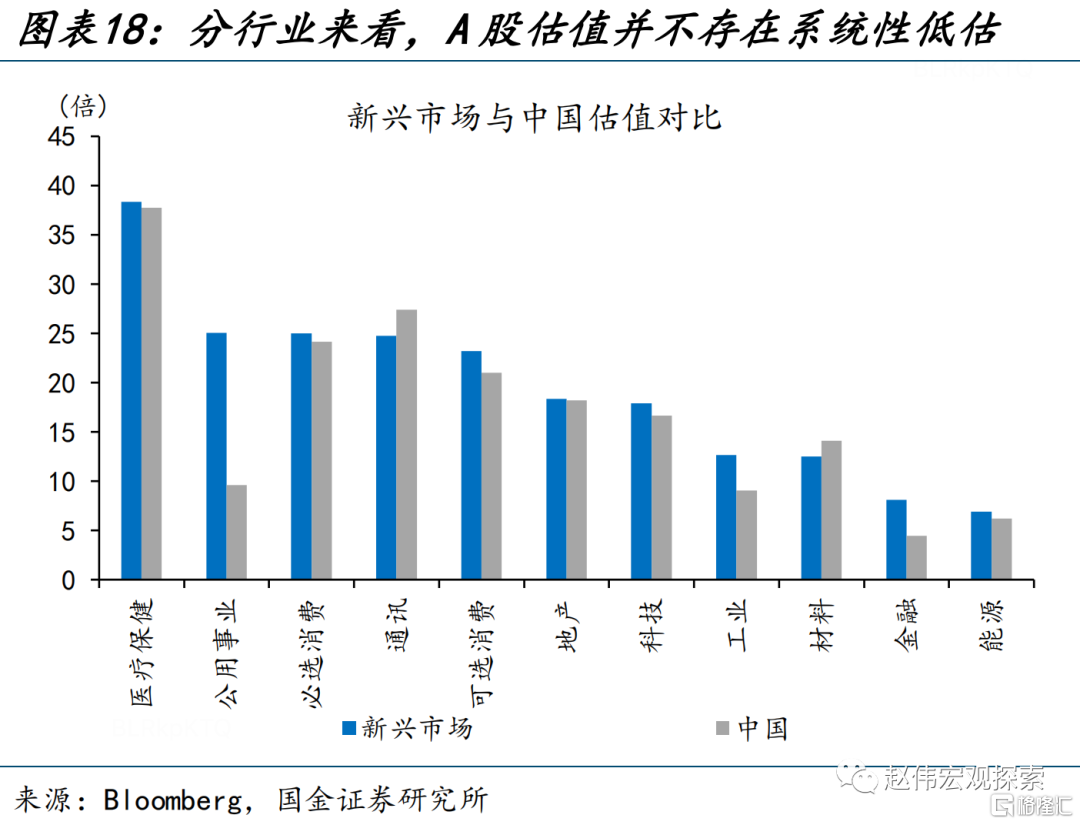

行業結構的不同,也可能在一定程度上放大了A股、港股的「估值優勢」。從市場的行業構成來看,A股市場金融、地產佔比均相對偏高,分別達15.8%、2.9%;港股市場這一特徵更為明顯,二者合計佔比高達68.3%。而部分發達經濟體市場,高市盈率行業佔比相對更高;以美股為例,美股中科技、醫療保健佔比分別達27.8%、13.2%,估值分別為21.4、34.3,對整體估值有明顯拉動。分行業來看,相較於新興市場整體,A股僅公用事業、金融估值明顯偏低,通訊、材料等行業估值高於其他新興市場。

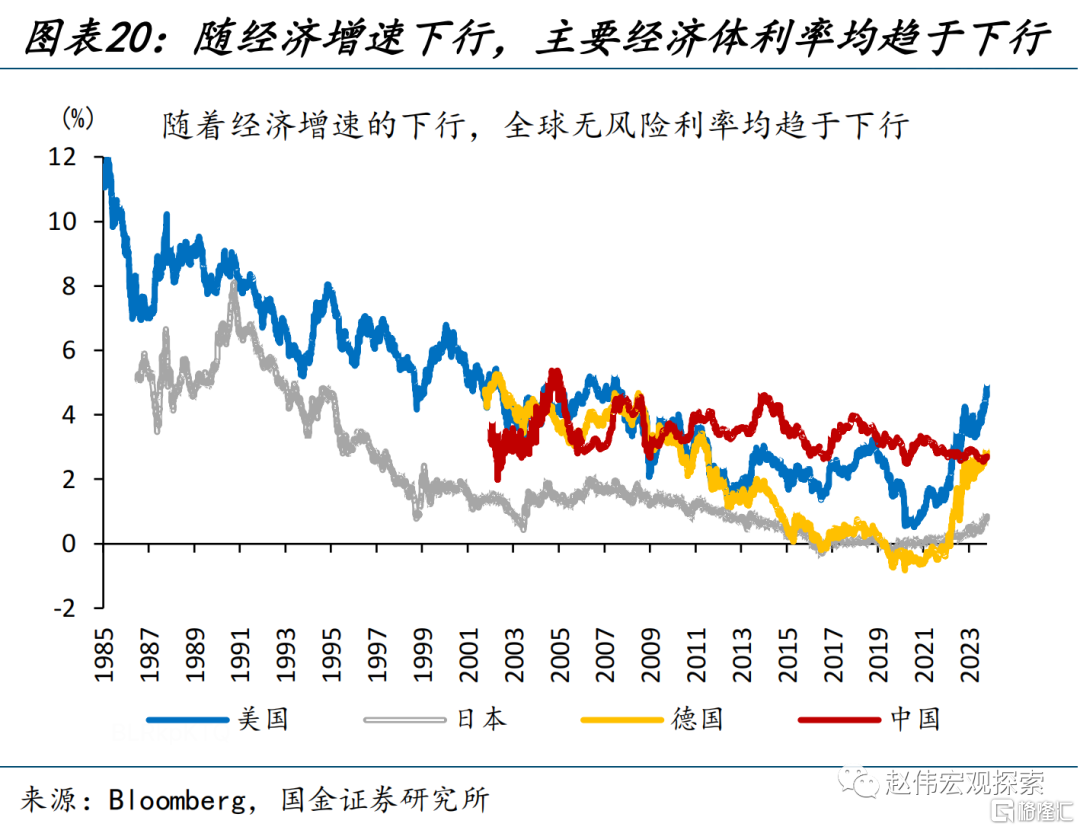

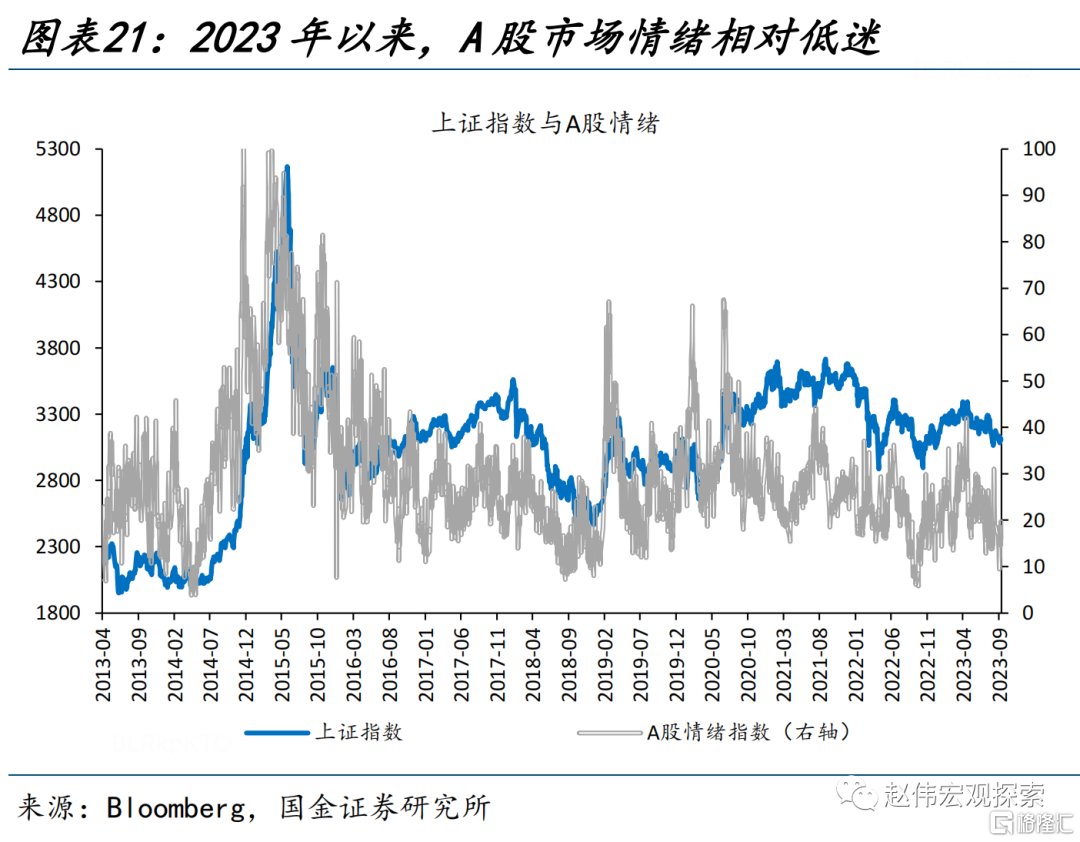

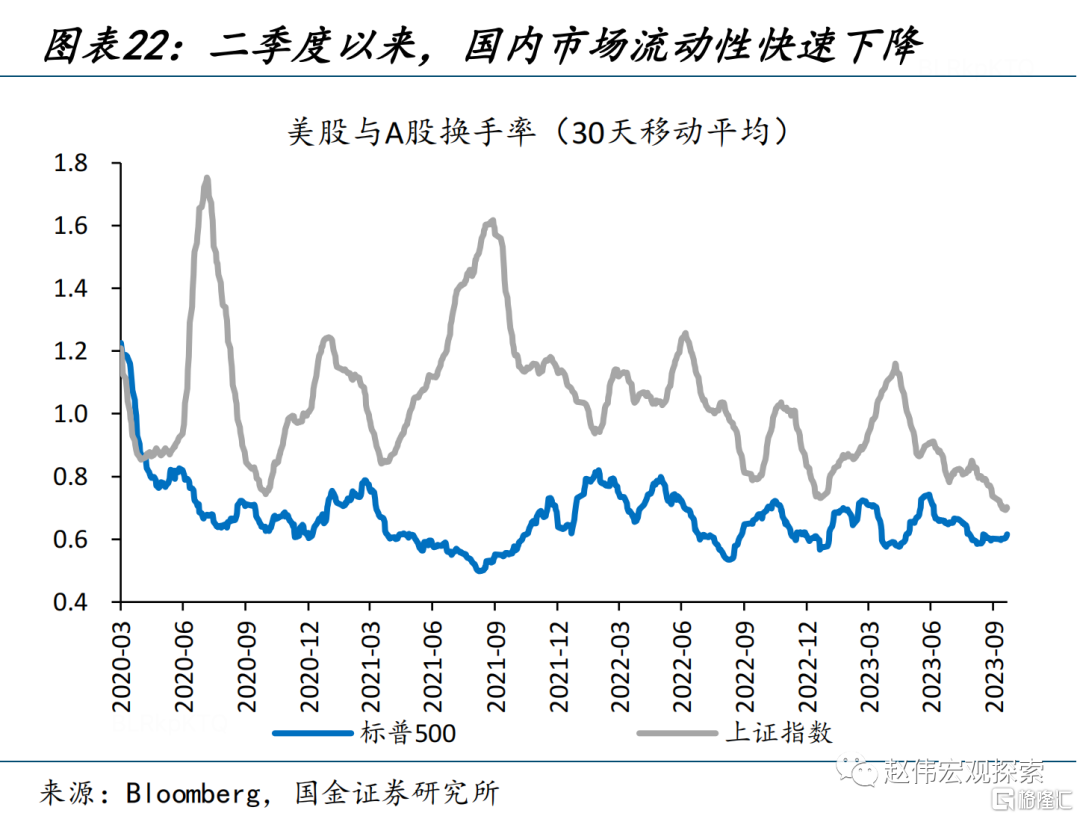

此外,經濟增速中樞的下行、投資者情緒的低迷、市場流動性的下降也均會對估值產生影響。第一,2019年以前,國債收益率持續圍繞3.5%的中樞震盪,股權風險溢價的波動主要由市盈率變動貢獻;而2019年以來,隨着經濟中樞的下移,10Y國債利率中樞也下行至2.9%,無風險利率的趨勢性下行,一定程度上推高了股權風險溢價。第二,市場情緒與流動性對估值也有影響。2023年以來,A股情緒指數持續下行、一度跌破10,上證指數換手率快速下行至0.7,情緒低迷、流動性弱化的市場環境下,估值水平也會有所下降。

三問:行情啟動需要的「增量」條件?流動性環境與經濟基本面的共同改善

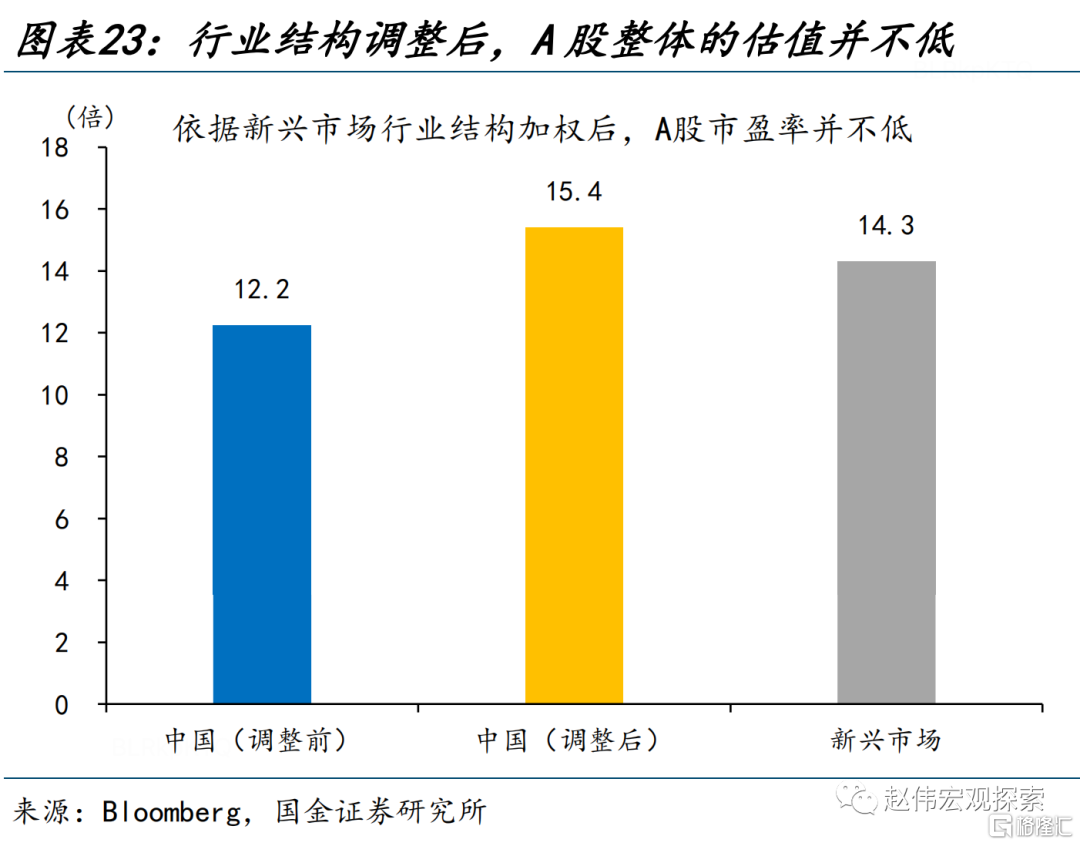

綜合考慮行業結構、投資者結構等變化,A股的趨勢性上行,或需要基本面與流動性的共同改善。一方面,將A股各行業市盈率按新興市場整體的行業結構加權后,A股估值約15.4;進一步考慮投資者結構、經濟中樞下行等因素,A股估值優勢或有所弱化。另一方面,2012-2013年間,也曾出現過股債收益差跌破2倍標準差,但市場長期處於底部;彼時,中國GDP增速「破8」引發市場對經濟增長的擔憂,「620錢荒」也進一步加劇市場的震盪。直至2013年8月,PMI再度上行、市場流動性緊張明顯緩和后,A股纔再度上行。

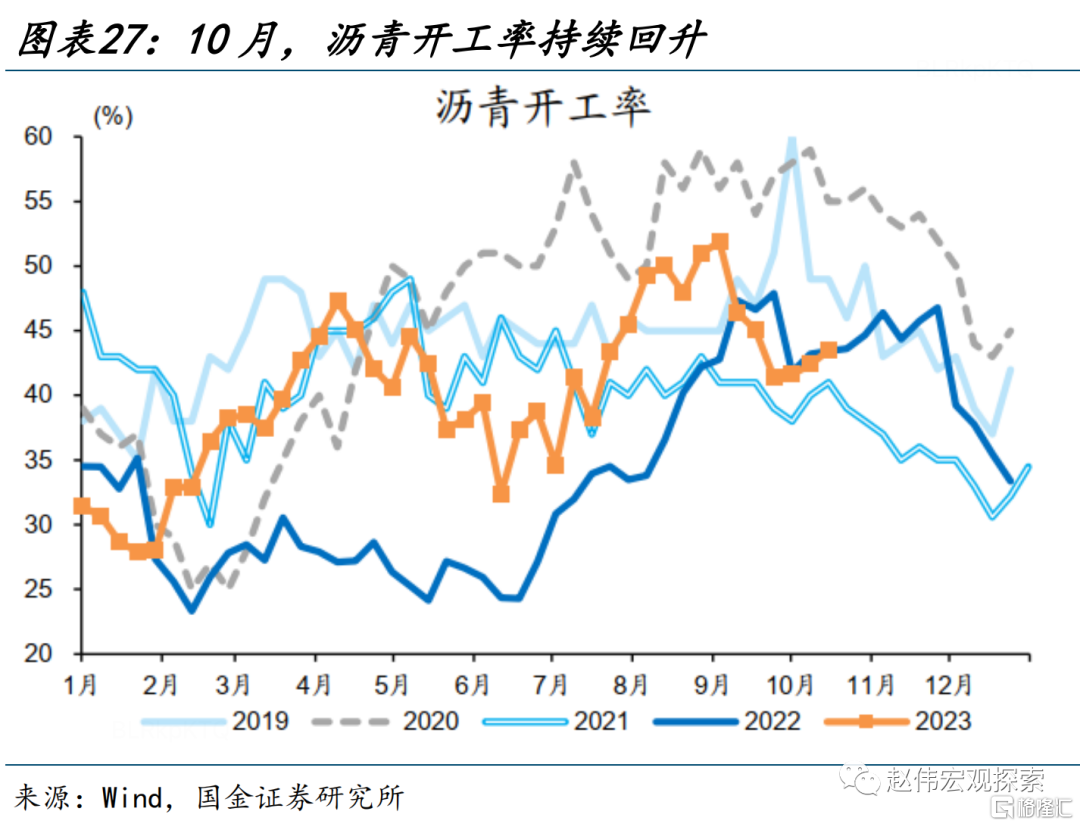

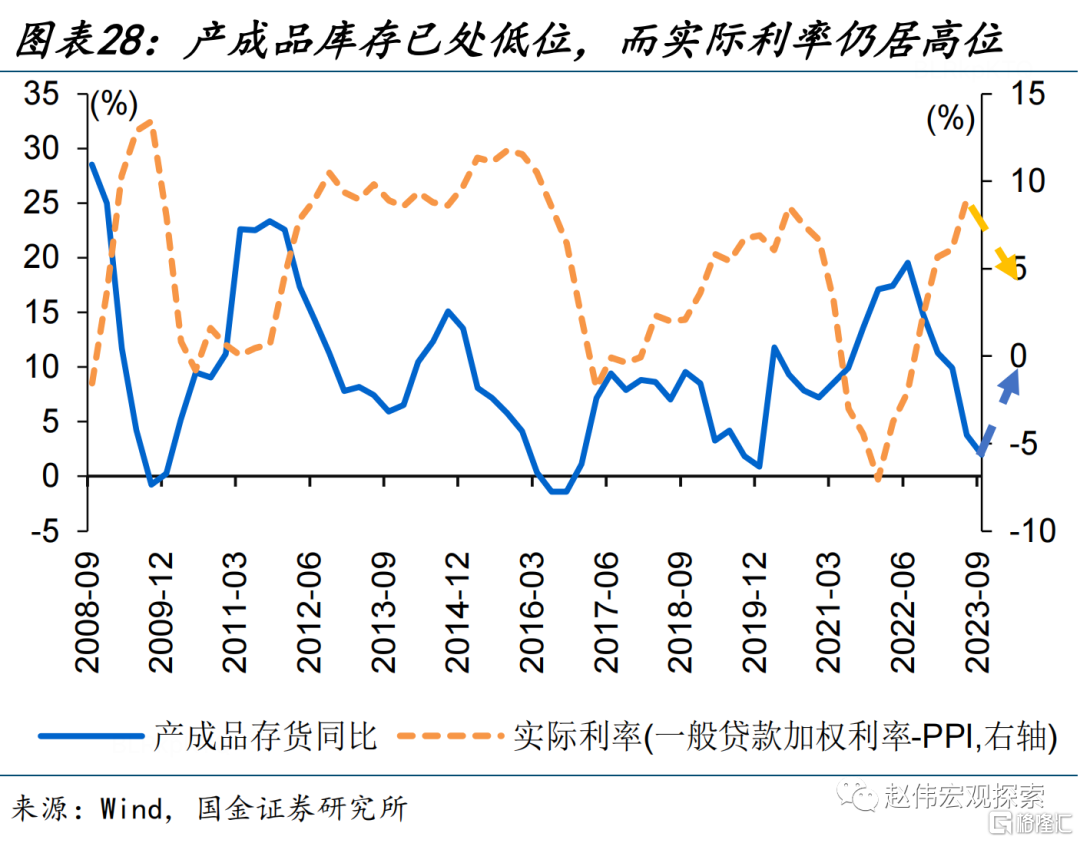

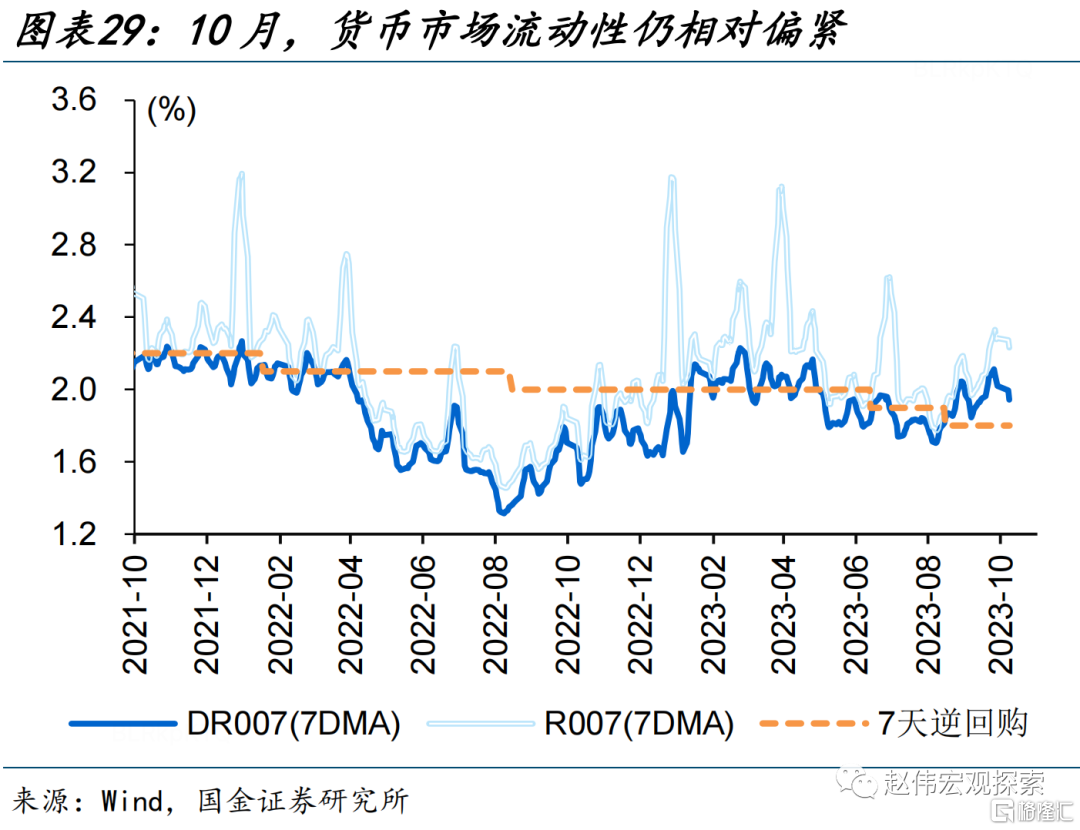

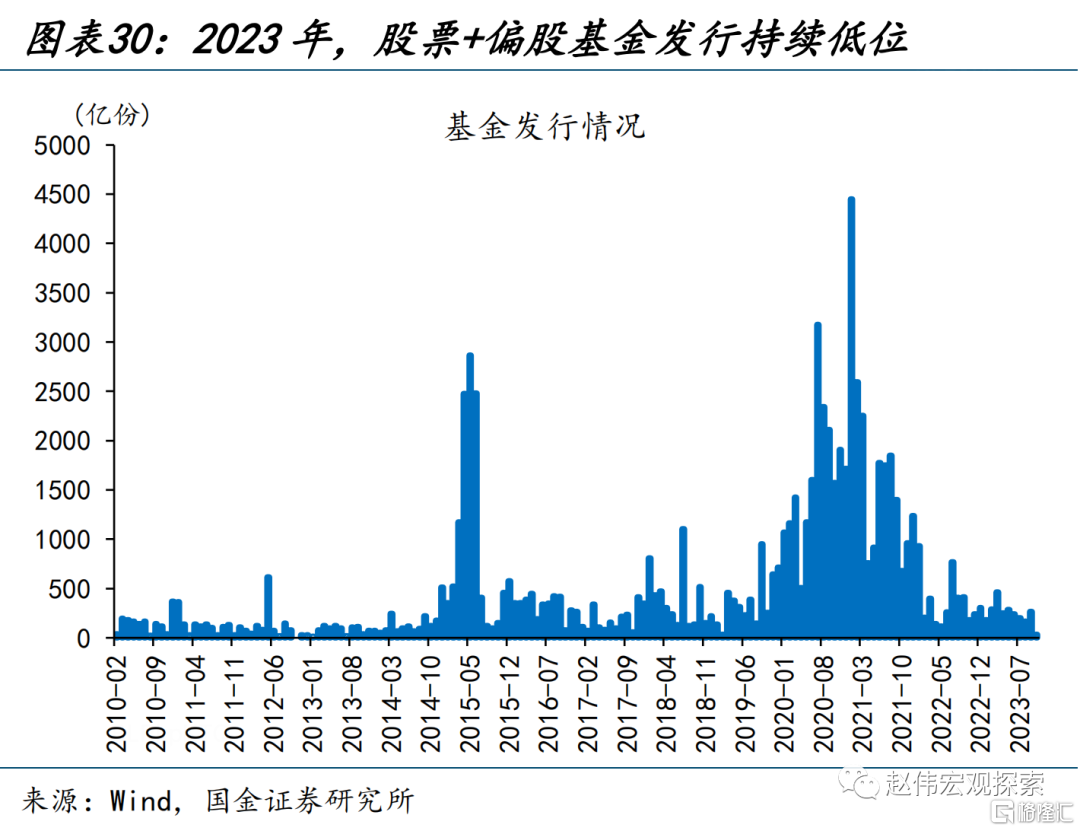

短期來看,基本面的積極信號正不斷積累;隨着政策刺激的進一步加碼,左側佈局的窗口已經打開。經濟方面,9月製造業PMI重返擴張區間、服務業PMI止跌回升;三季度GDP同比4.9%,投資需求修復帶動工業生產擴張,10月瀝青開工率也明顯改善;庫存絕對低位,疊加實際利率下行,經濟企穩向上信號愈加明確。萬億國債落地,也釋放了更強的積極信號。但貨幣市場流動性仍相對偏緊,二季度股票與偏股型公募基金發行僅627億元、處於歷史低位;市場由反彈向趨勢性行情的演繹,仍待增量資金的支持。

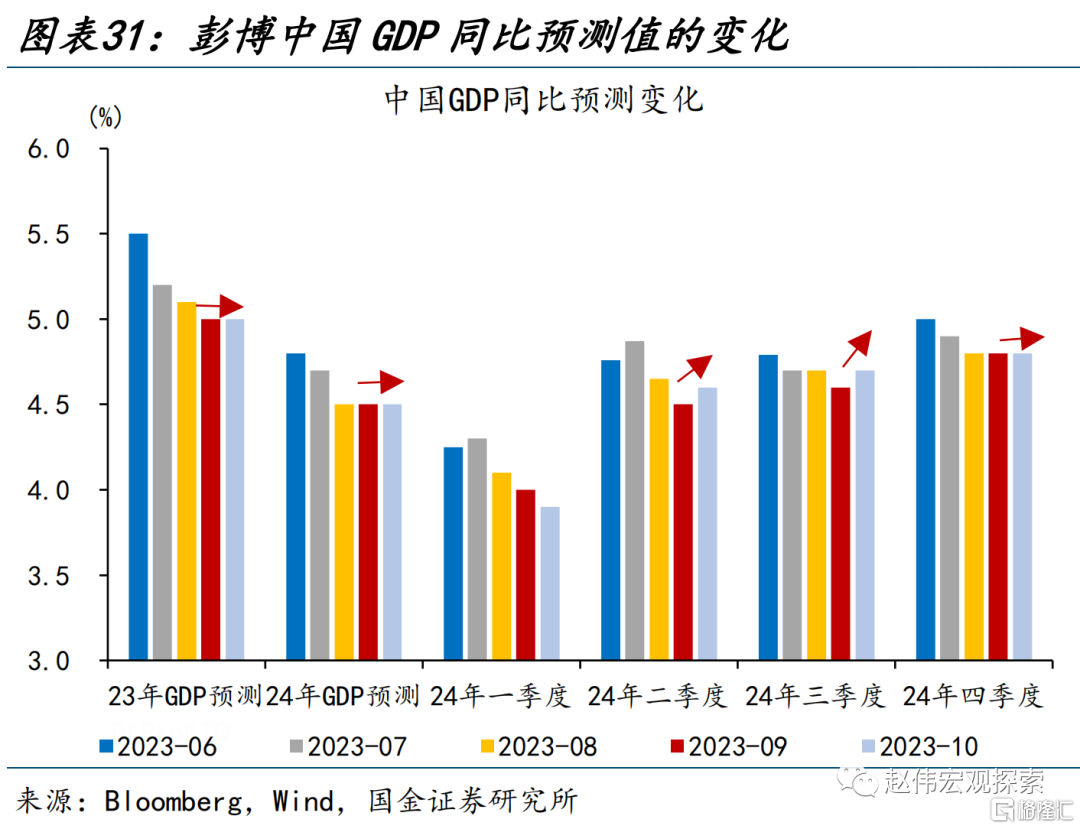

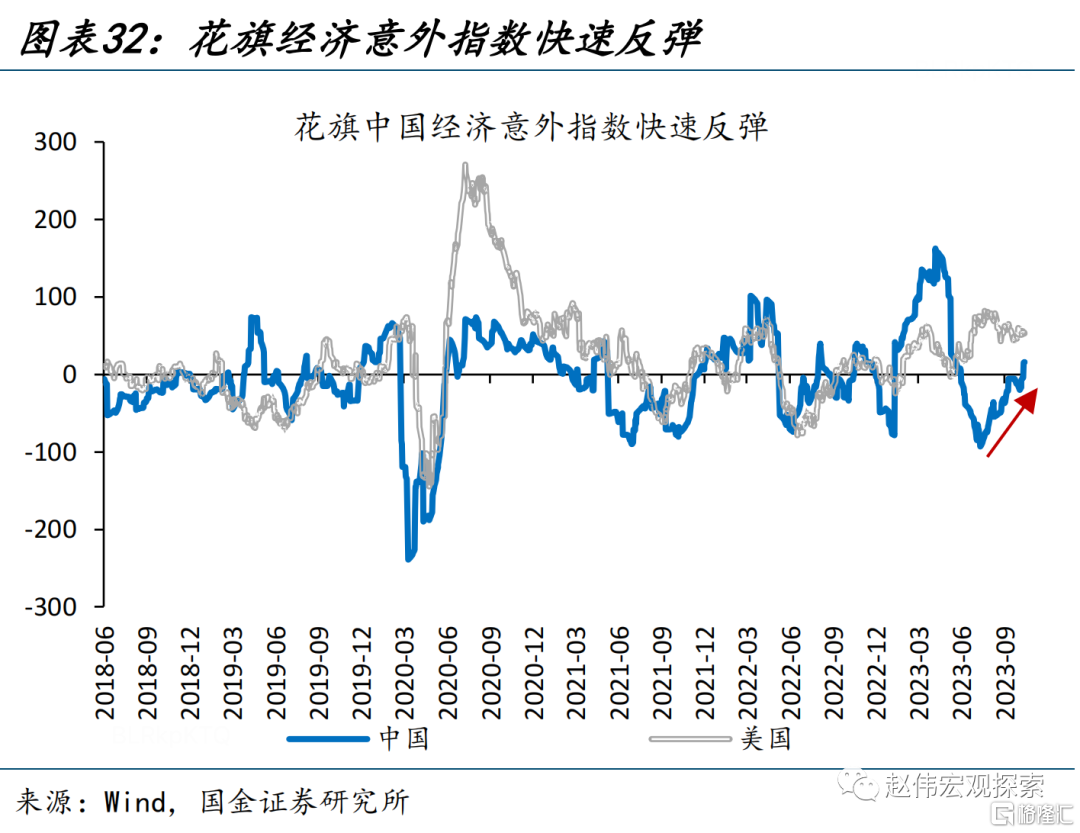

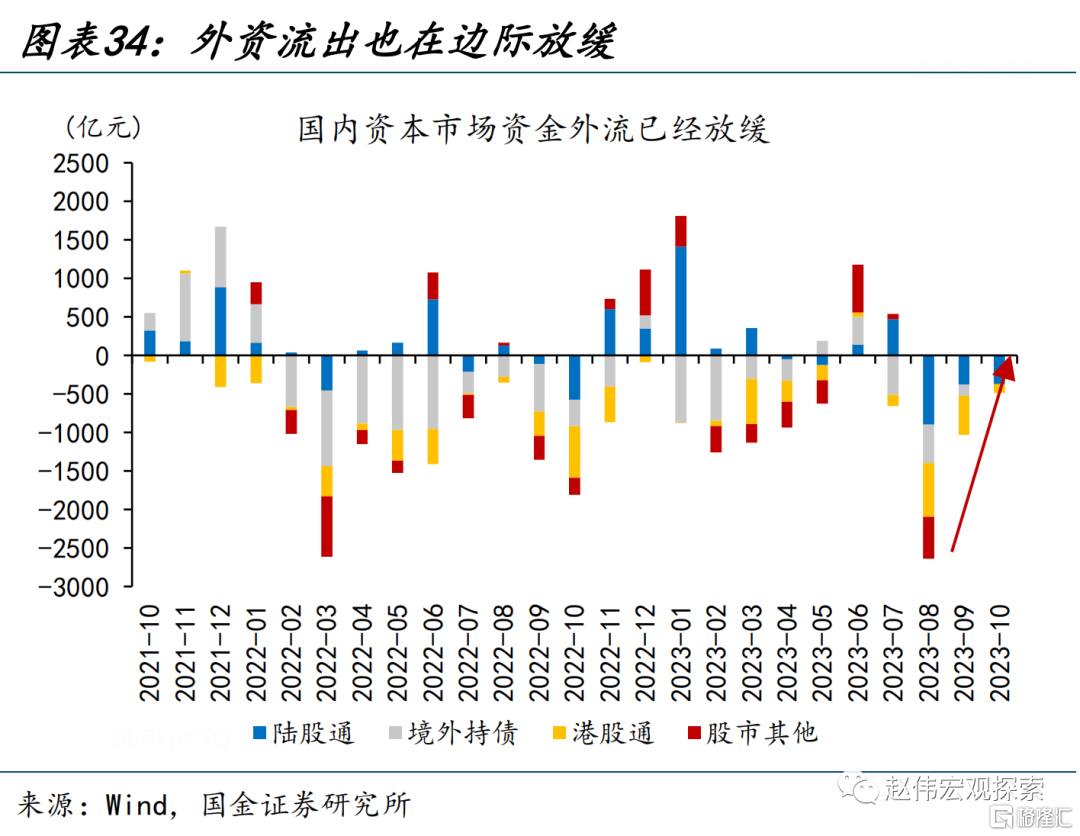

中期來看,經濟預期持續改善之下,前期大幅流出的外資「企穩」,或將助力市場信心的恢復。近期,外資對中國經濟的預期已有改善:從外資機構對國內經濟的預測來看,外資對國內2023年、2024年GDP增速預測已經企穩,對2024年下半年經濟表現明顯上修;從花旗經濟意外指數來看,8月中旬以來,花旗經濟意外指數底部上修,已回升至0值附近。隨着基本面的持續改善,人民幣匯率或將擺脫「弱勢」,北上資金企穩后的重新流入,或將為市場帶來「增量資金」的同時,助力市場信心的恢復。

經過研究,我們發現:

1)橫向比較來看,A股、港股當前的估值,相較海外股市或國內債市、均較為便宜。縱向比較來看,當前A股、港股估值也均處於較低的歷史分位水平。同爲經濟增速較快、估值相對較低的市場,印度SENSEX30、越南胡志明指數全年分別上漲7.0%、8.2%,而上證指數、恆生指數則分別下跌4.9%、13.2%,國內市場的「低估值」優勢似乎並未顯現。

2)投資者結構、行業結構的變化,一定程度上放大了A股的「估值優勢」。第一,外資等佔比不斷提升, 截至2023Q2公募基金持有A股市值約5.6萬億,北上資金累計淨流入1.8萬億;「機構化」過程中高估值個股的價值重估,或帶動市場估值整體下行。第二,A股金融等低估值行業佔比達15.8%、相對偏高,分行業比較,A股的估值優勢不再「突出」;此外,經濟增速中樞的下行、投資者情緒的低迷、市場流動性的下降也均會對估值產生影響。

3)綜合考慮行業結構、投資者結構等變化,A股的趨勢性上行,或需要基本面與流動性的共同改善。2012-2013年間,也曾出現股債收益差跌破2倍標準差,但市場長期處於底部;彼時,GDP「破8」引發市場擔憂,「620錢荒」加劇市場震盪。直至2013年8月,PMI再度上行、市場流動性緩和后,A股纔再度上行。

4)基本面、政策的積極信號正不斷積累,左側投資的窗口已經出現;但趨勢性行情的出現,或仍需流動性環境改善帶來的支持。庫存絕對低位,疊加實際利率下行,經濟企穩向上信號已愈加明確;萬億國債落地,也釋放了更強的積極信號。市場行情向趨勢性反轉的演繹,還需要關注資金端行為模式的變化。

二、大類資產高頻跟蹤(2023/10/16-2023/10/22)

(一)權益市場追蹤:全球資本市場普跌

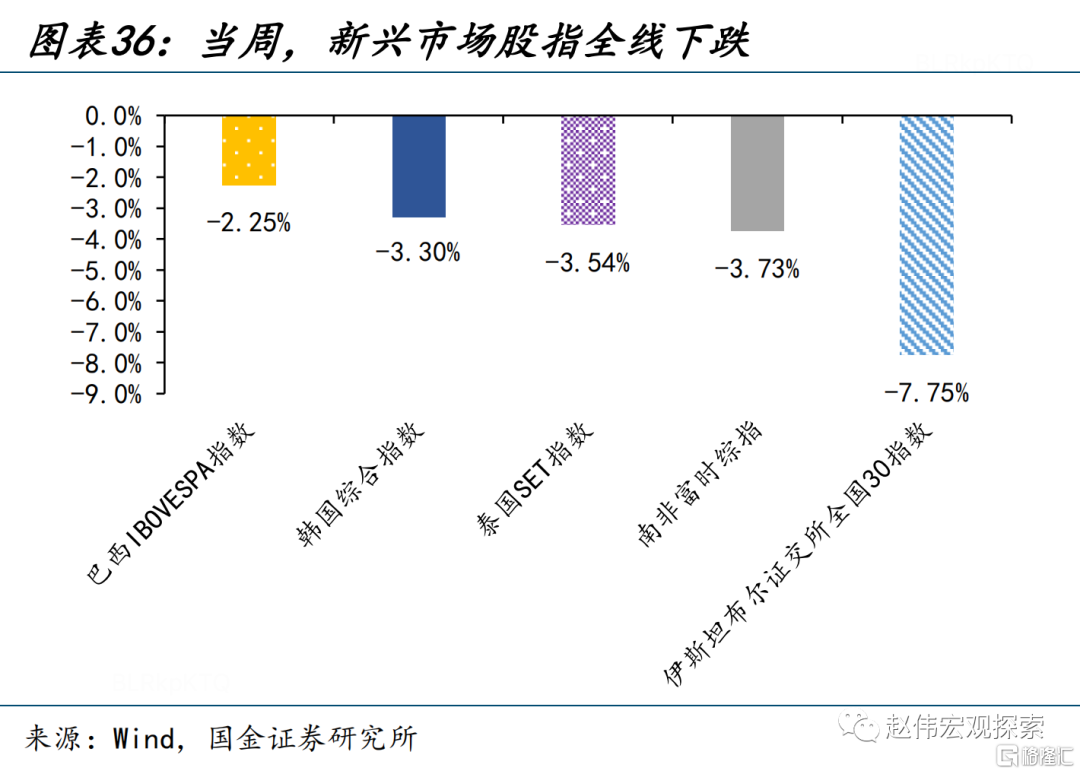

發達國家股指全線下跌,新興市場股指全線下跌。創業板指、恆生指數、上證指數、日經225和納斯達克指數領跌,分別下跌5.0%、3.6%、3.4%、3.3%和3.2%。伊斯坦布爾證交所全國30指數、南非富時綜指、泰國SET指數、韓國綜合指數和巴西IBOVESPA指數分別下跌7.75%、3.73%、3.54%、3.30%和2.25%。

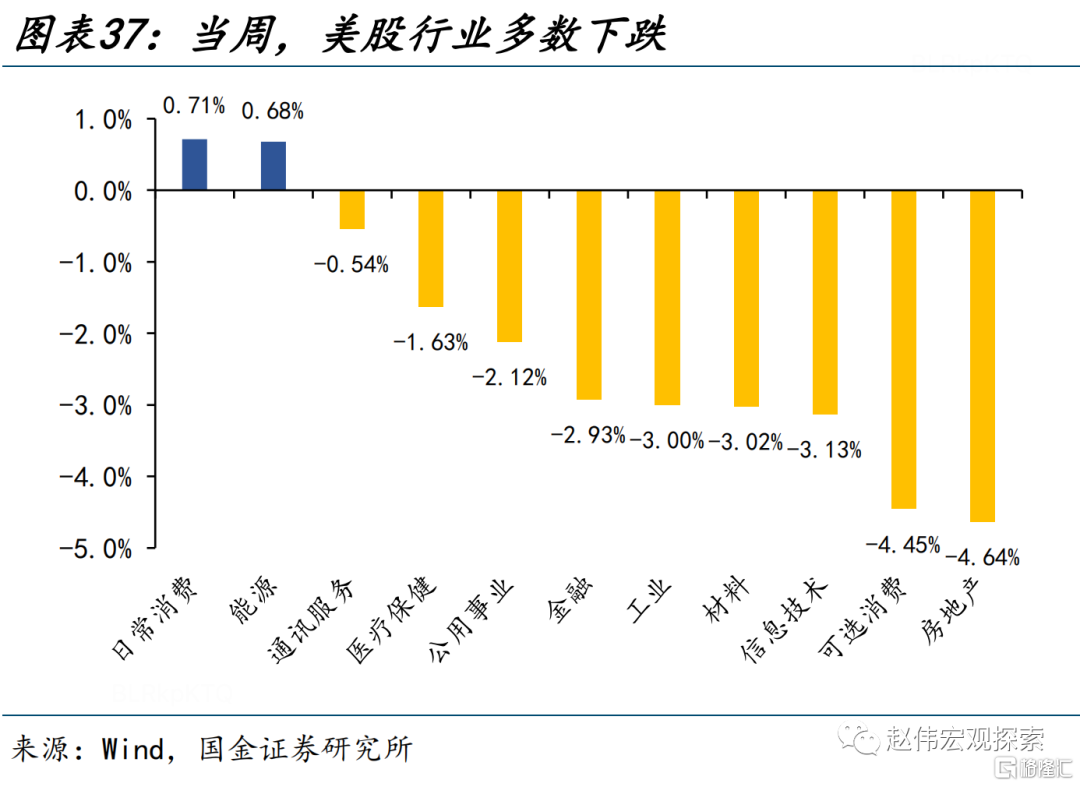

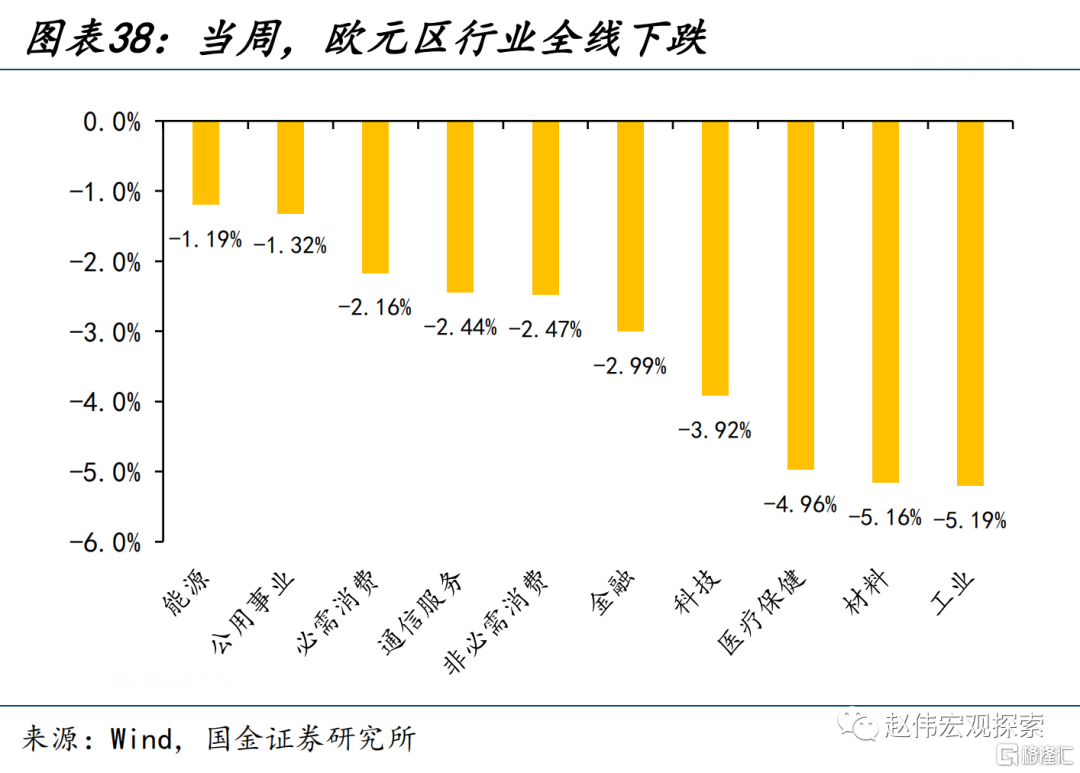

從美國標普500的行業漲跌幅來看,本周美股行業多數下跌。其中房地產、可選消費和信息技術領跌,分別下跌4.64%、4.45%和3.13%;僅能源、日常消費分別上漲0.71%和0.68%。從歐元區行業板塊來看,本周行業全線下跌。其中工業、材料和醫療保健領跌,分別下跌5.19%、5.16%和4.96%。

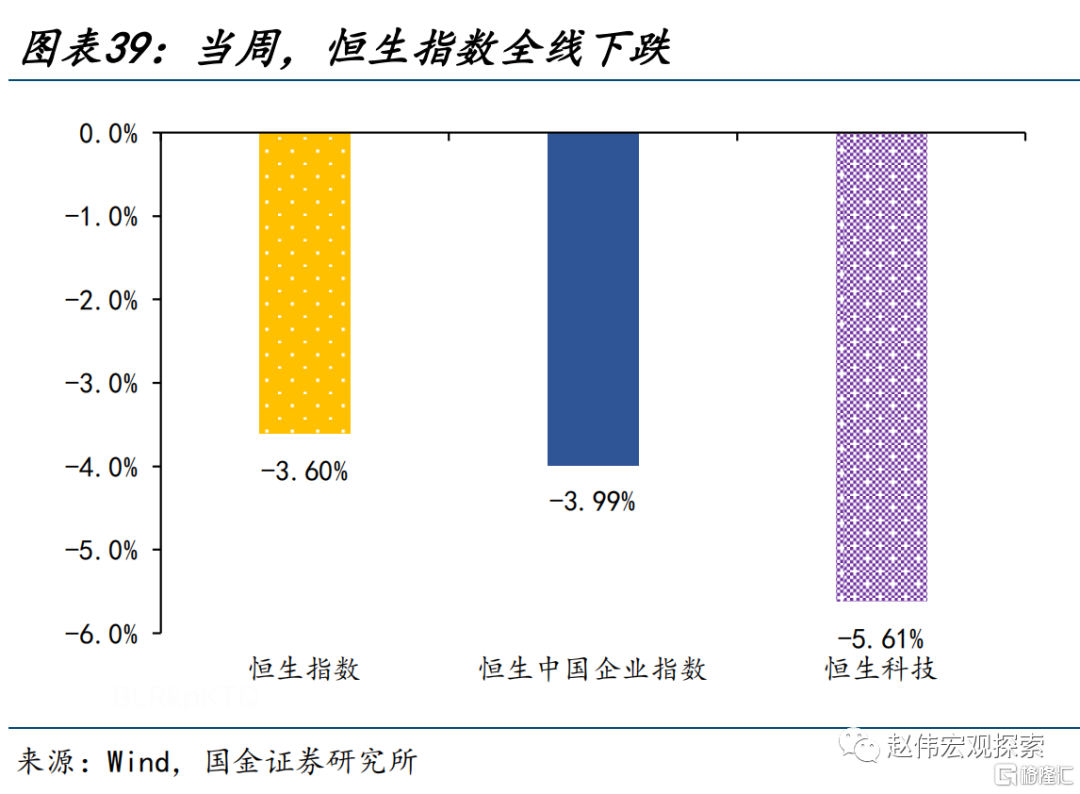

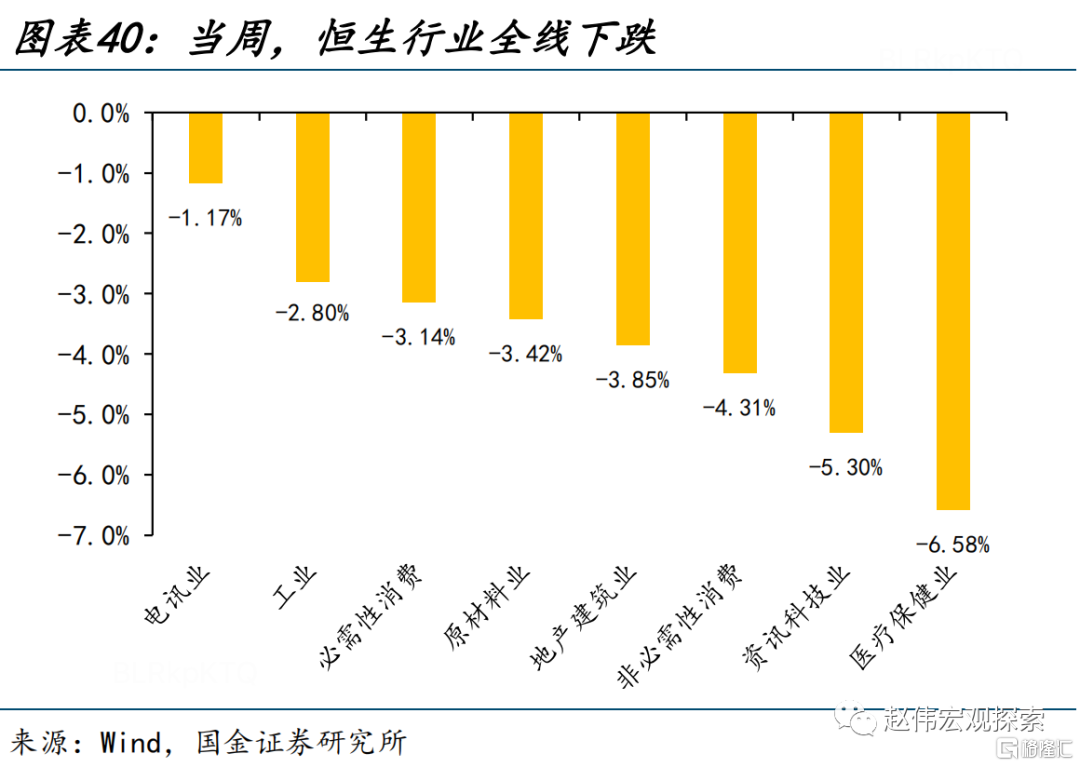

香港市場全線下跌,恆生科技、恆生中國企業指數和恆生指數和分別下跌5.61%、3.99%和3.60%。行業方面,恆生行業全線下跌,其中醫療保健業、資訊科技業和非必需性消費領跌,分別下跌6.58%、5.30%、4.31%。

(二)債券市場追蹤:發達國家10年期國債收益率全線上行

發達國家10年期國債收益率全線上行。美國10Y國債收益率上行30.00bp至4.93%,德國10Y國債收益率上行17.00bp至2.94%;英國、法國、意大利和日本10Y國債收益率分別上行23.77bp、19.90bp、16.90bp和7.60bp。

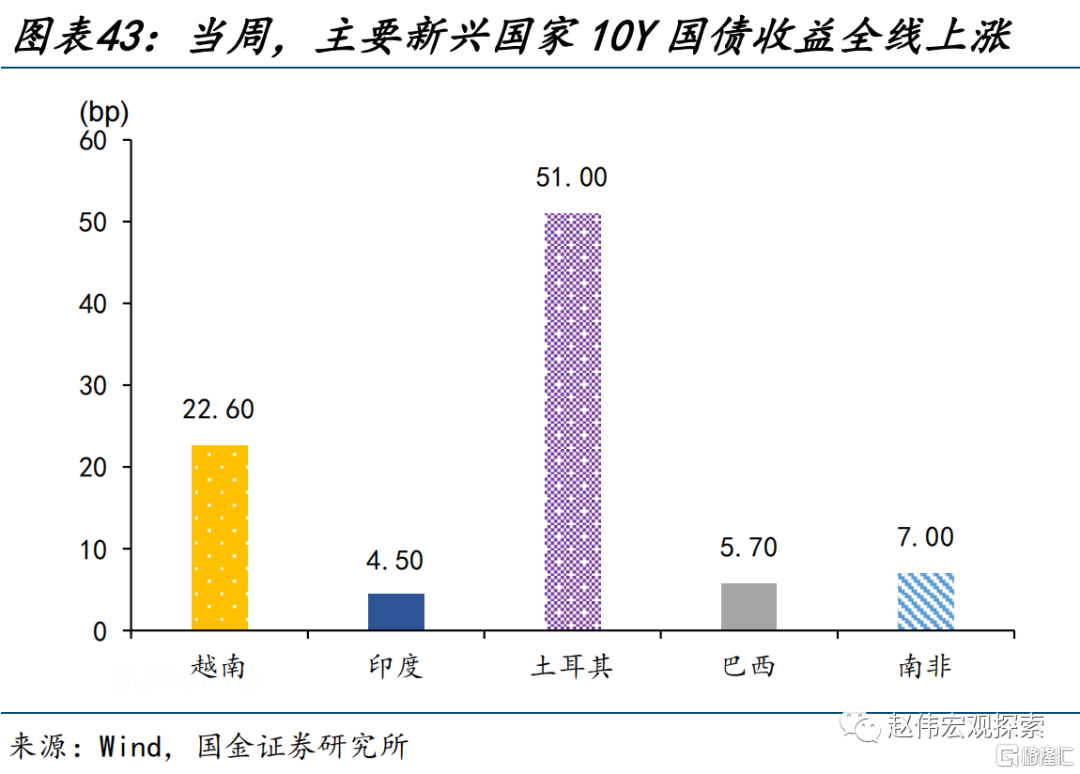

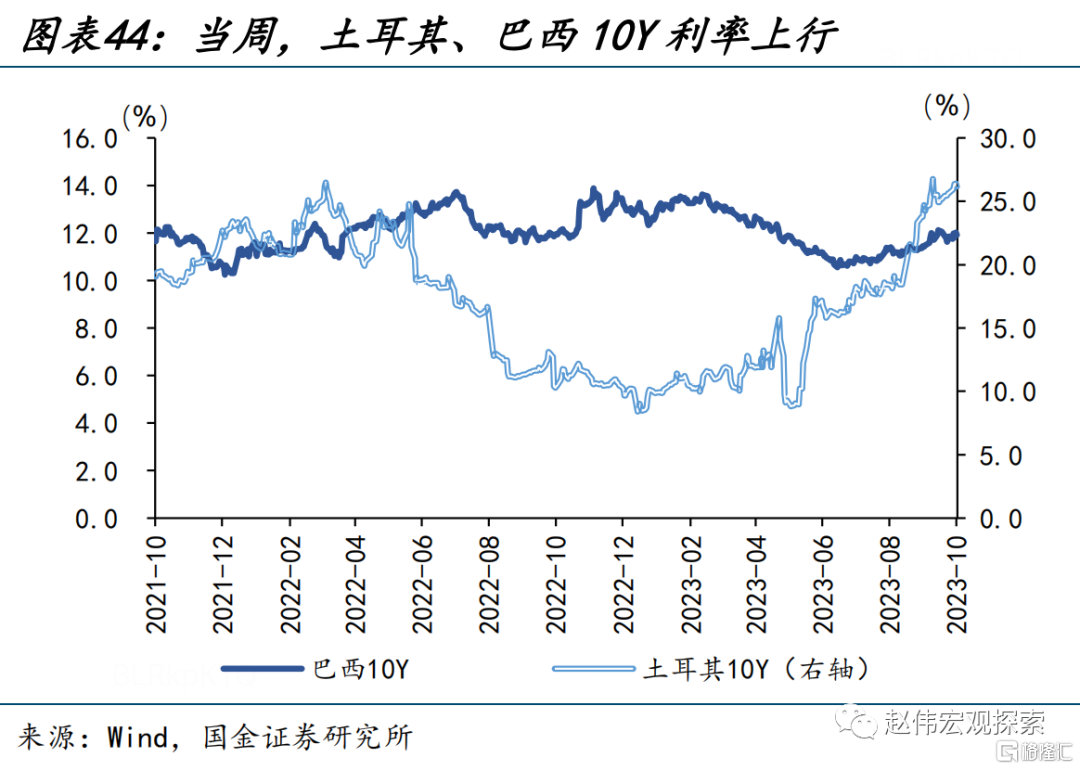

新興市場10年期國債收益率全線上行。土耳其10Y國債收益率上行51.00bp至26.16%,巴西10Y國債收益率上行5.70bp至11.91%;南非、越南和印度10Y國債收益率分別上行7.00bp、22.60bp和4.50bp。

(三)外匯市場追蹤:美元指數下跌,人民幣兑美元、歐元和英鎊貶值

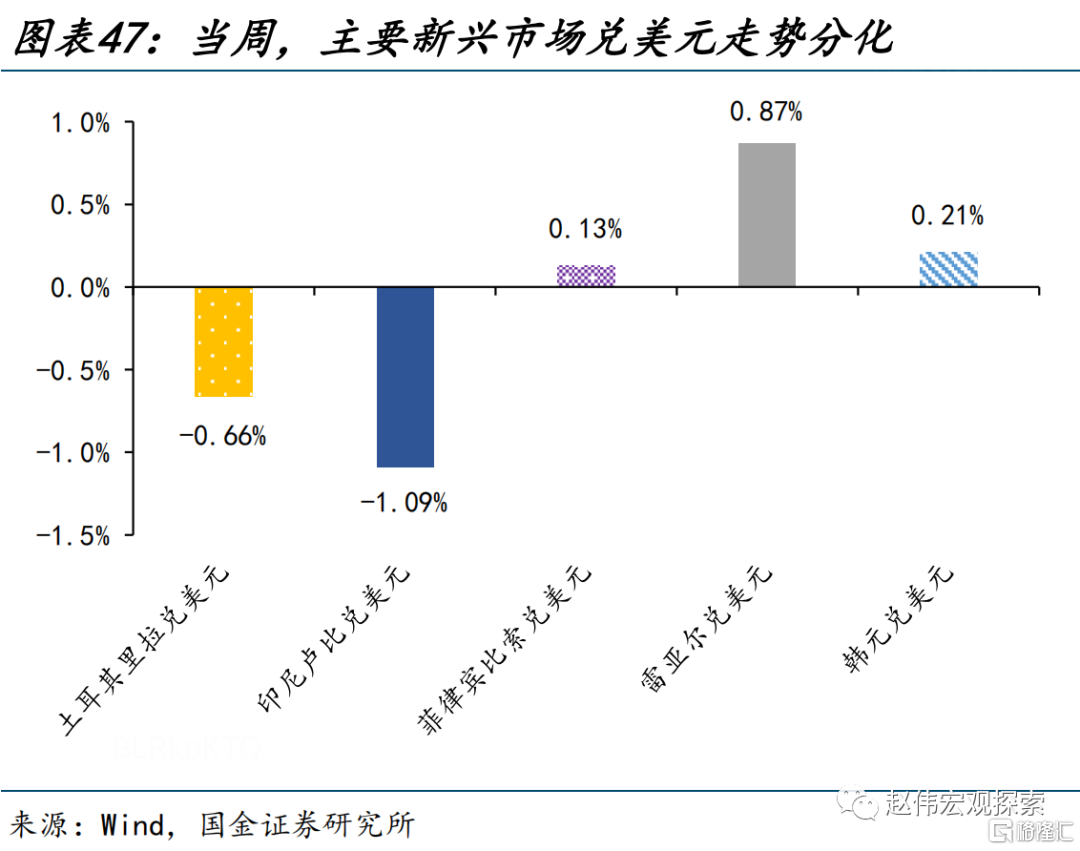

美元指數下跌,本周下跌0.49%至106.16。歐元、英鎊、日元和加元兑美元分別升值0.82%、0.22%、0.20%和0.44%。主要新興市場兑美元匯率走勢分化,土耳其里拉和印度盧比兑美元分別貶值0.66%和1.09%,菲律賓比索、雷亞爾和韓元兑美元分別升值0.13%、0.87%和0.21%。

人民幣兑美元貶值0.13%,兑歐元、英鎊分別貶值1.03%、0.28%。美元兑在岸人民幣匯率較上周環比上行40bp至7.3151,美元兑離岸人民幣匯率上行201bp至7.3286。

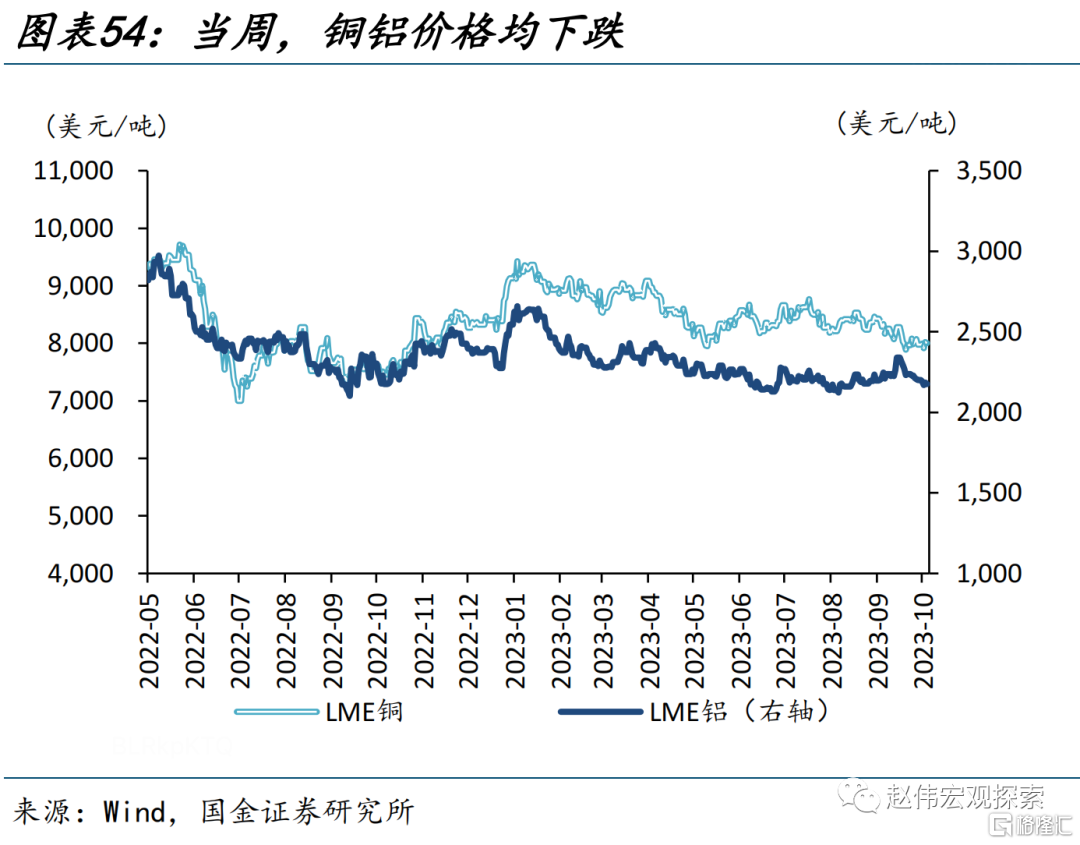

(四)大宗商品市場追蹤:原油、貴金屬上漲,有色全線下跌,黑色、農產品走勢分化

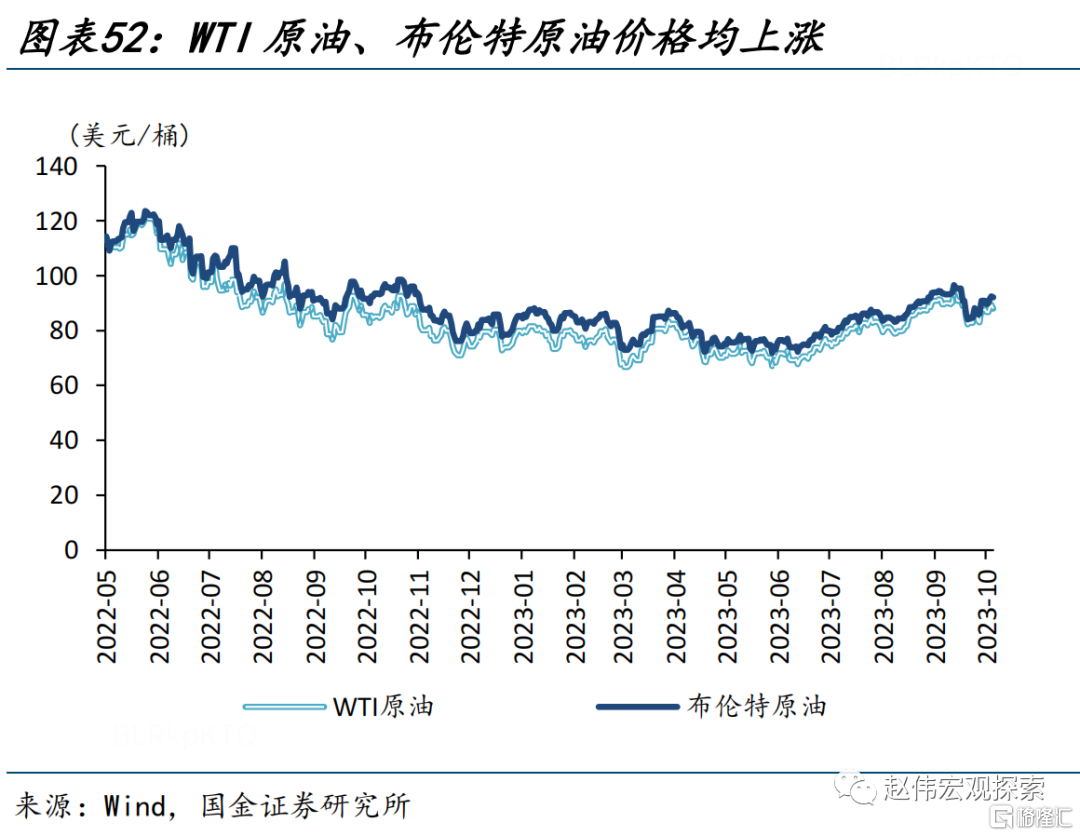

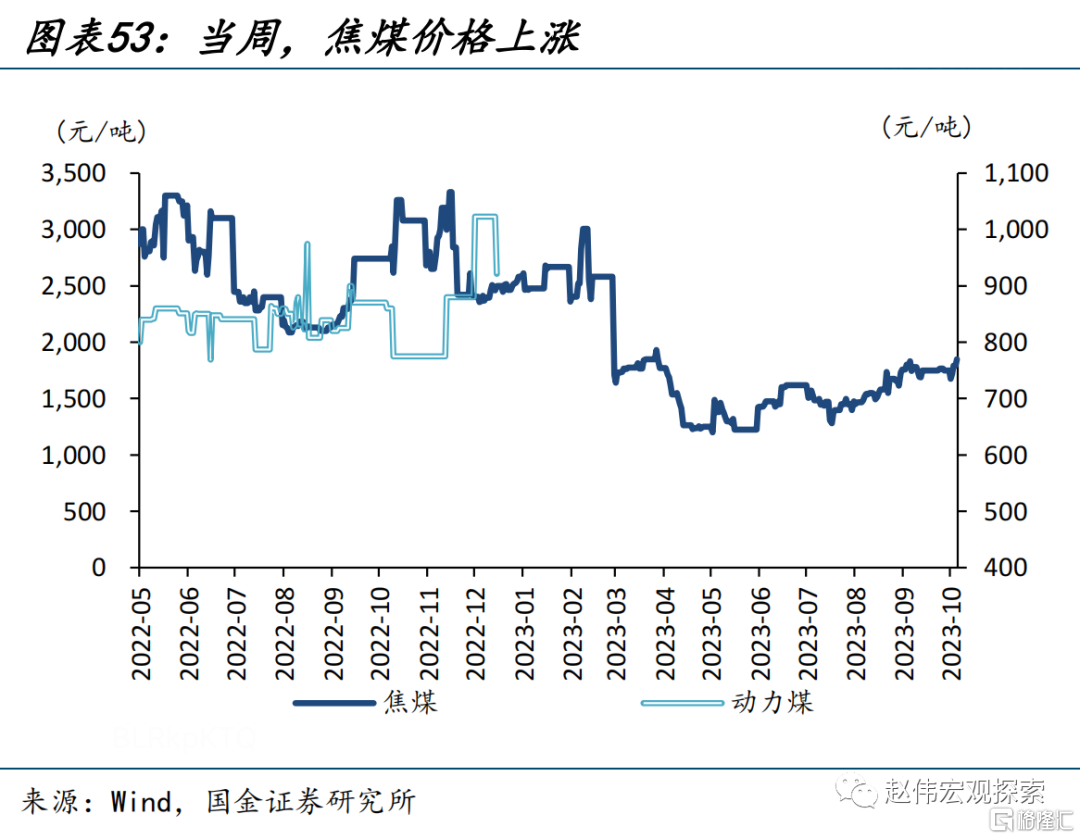

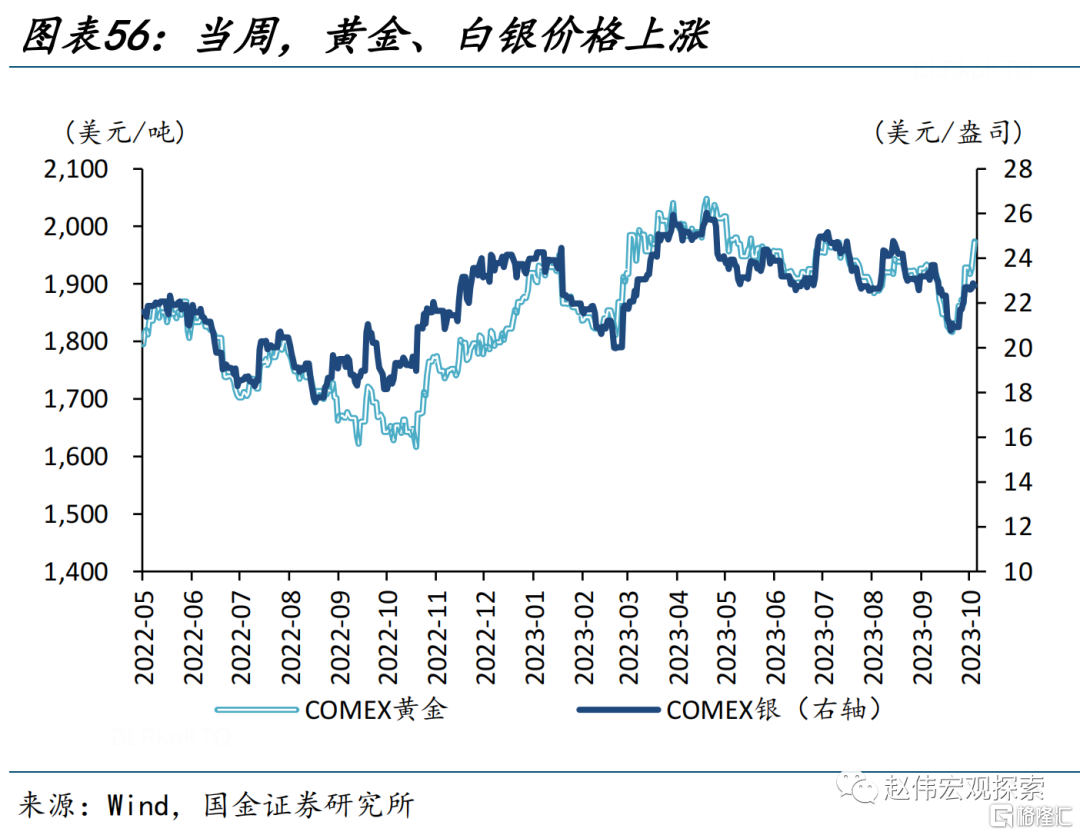

原油和貴金屬價格上漲,有色價格全線下跌,黑色和農產品價格走勢分化。其中COMEX黃金、焦煤和螺紋鋼領漲,分別上漲2.78%、5.71%和1.76%;玻璃、瀝青和棉花領跌,分別下跌5.92%、4.06%和5.17%。本周受美國減少原油庫存、委內瑞拉大幅放緩石油生產、巴以衝突伊朗對以石油禁運等多重因素影響,油價快速拉漲。

原油價格均上漲,黑色價格走勢分化。WTI原油價格上漲0.44%至88.08美元/桶,布倫特原油價格上漲1.40%至92.16元/桶。焦煤價格上漲5.71%至1850元/噸;螺紋鋼價格上漲1.76%至3582元/噸,鐵礦石和瀝青分別下跌1.09%至930元/噸和4.06%至3803元/噸。

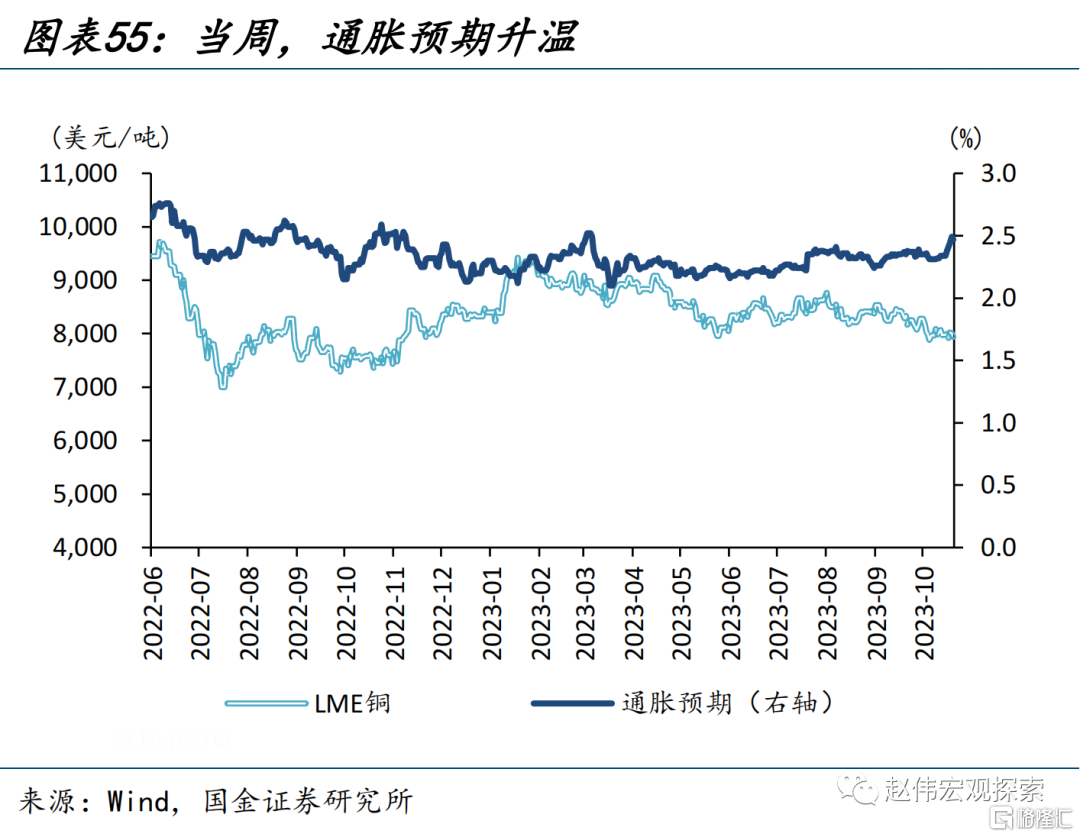

銅鋁價格均下跌,貴金屬價格上漲。LME銅下跌0.48%至7940.00美元/噸,LME鋁下跌1.07%至2177.00美元/噸。通脹預期從前值的2.34%上升至2.47%。COMEX黃金上漲2.78%至1982.20美元/盎司,COMEX銀上漲0.29%至23.61美元/盎司。10Y美債實際收益率從前值的2.29%升至2.46%。

風險提示

1. 俄烏衝突再起波瀾:2023年1月,美德繼續向烏克蘭提供軍事裝備,俄羅斯稱,視此舉為直接捲入戰爭。

2. 大宗商品價格反彈:近半年來,海外總需求的韌性持續超市場預期。中國重啟或繼續推升全球大宗商品總需求。

3. 工資增速放緩不達預期:與2%通脹目標相適應的工資增速為勞動生產率增速+2%,在全球性勞動短缺的情況下,美歐2023年仍面臨超額工資通脹壓力。

注:本文來自國金證券2023年10月25日發佈的《低估值「陷阱」?》;分析師:趙 偉(執業S1130521120002)zhaow@gjzq.com.cn;李欣越(執業 S1130523080006)lixinyue@gjzq.com.cn

推薦文章

華盛早報 | 伊朗再度關閉霍爾木茲海峽!布、美兩油大漲近3%;美聯儲會議紀要稱有加息可能;Meta推出新AI模型一度大漲9%

新股申購 | 兩隻新股今起招股!「杭州六小龍」之一羣核科技一手入場費3848.43港元,長光辰芯一手入場費4028.23港元

美股機會日報 | 美伊決戰急剎車!三大期指、黃金狂飆!原油崩盤;今夜2點!美聯儲會議紀要登場,市場緊盯「風險」與「通脹」

仍有15%上行空間!中東停火點燃美股「絕地反擊」情緒,這份「反攻潛力標的清單」請收好

新股申購 | 「儲能黑馬」思格新能今起招股!一手入場費32746.96港元

華盛早報 | 美伊停火兩周!伊朗稱未來兩周海峽可安全通行,布、美兩油大跌近15%;SpaceX擬6月開始IPO路演

美聯儲副主席傑斐遜:中東戰事短期內加劇不確定性 當前利率處於合適水平

4月8日外盤頭條:巴基斯坦提議延長最后期限 特朗普稱正就伊朗問題「激烈談判」 WTI收於52周新高