熱門資訊> 正文

三季報PK:比亞迪向上,特斯拉向下

2023-10-23 10:57

10月18日,特斯拉公佈了2023年Q3的財報。這是近四年來,特斯拉最差的一份季報了——營收、毛利率、經營利潤率及單車運營利潤這三大核心指標全面大幅下滑,甚至比市面上絕大多數投資者最保守的預測還要更糟糕,引發市場一片譁然。於是,兩天的時間,特斯拉股價下跌16%,市值蒸發超過5000億元。蒸發了的市值比2個理想的市值還要多。

如果對比一下一天前比亞迪公佈的Q3財報預估數據,可以説,僅就三季報來看,「比亞迪向上,特斯拉向下「。比亞迪和特斯拉的這場全球新能源龍頭之爭,開始變得越來越有意思了。

今天,我們就來深度拆解一下特斯拉Q3的財報,並與比亞迪的表現進行對比:到底是特斯拉「光環散盡」,還是比亞迪「前途無量」?

特斯拉的滑落

我們從交付、營收、毛利率、經營利潤率及單車運營利潤這三個維度展開——為什麼説這是特斯拉最近4年以來最差的季報。

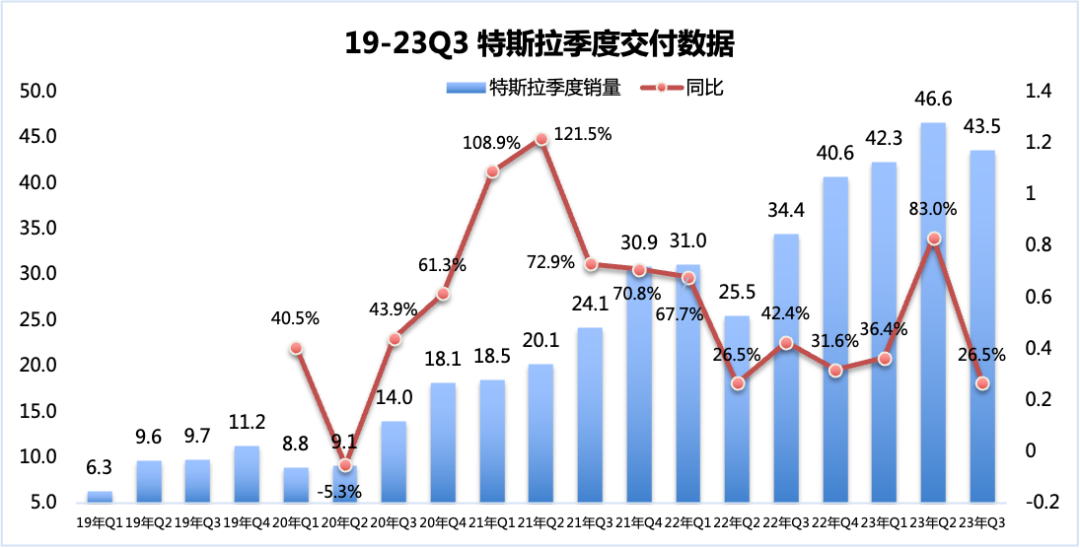

1、交付數據:連續環比增長的態勢被打破

23年Q3,特斯拉全球交付43.5萬輛,打破了特斯拉連續14個季度的銷量環比增長態勢(這里扣除22年Q2,因為上海疫情的特殊原因)。

按照特斯拉設定的2000萬輛的全球銷量目標,特斯拉需要保持年化40%的增長,增長一直是特斯拉保持「神話地位」的底氣。但Q3突如其來的交付環比下滑,讓所有人都大跌眼鏡。雖然,有Model 3中期改款的原因,但在中國市場新款的Model 3並沒有想象中的受市場歡迎,特別是按照25.99萬起步定價的新款,比老款價格更是要貴了2萬元以上。

更不要説,在當下的中國市場與Model 3對標的競品更是層出不窮,遠的有比亞迪漢、小鵬P7,近的有比亞迪海豹、蔚來ET5/ET5T,甚至大幅降價的寶馬i3也成爲了重要競品之一。

根據上險量顯示,1-9月Model 3的銷量為113172輛,同比增長13.6%,這個增速遠低於整體市場40%的增速水平。可以説,無論是中國市場,還是全球市場,目前特斯拉主要就是依靠Model Y一款車撐起整個公司的銷量,把銷量押注在「一款車型」之上,這樣的產品結構對於任何一家車企而言,都是充滿挑戰的。

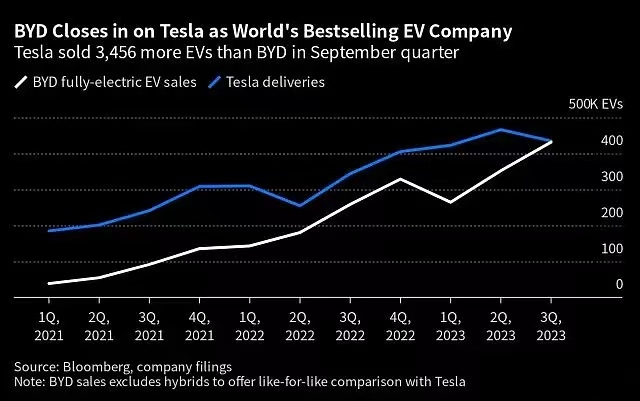

於是,我們看到了彭博的一張圖片廣為流傳:23年Q3特斯拉純電的交付輛只領先比亞迪3456輛。這意味着,即便是從全球純電市場來看,比亞迪也在迅速逼近特斯拉,並有望在23年Q4超越特斯拉成為全球最暢銷的純電品牌。

然而,特斯拉的危機不止於交付。

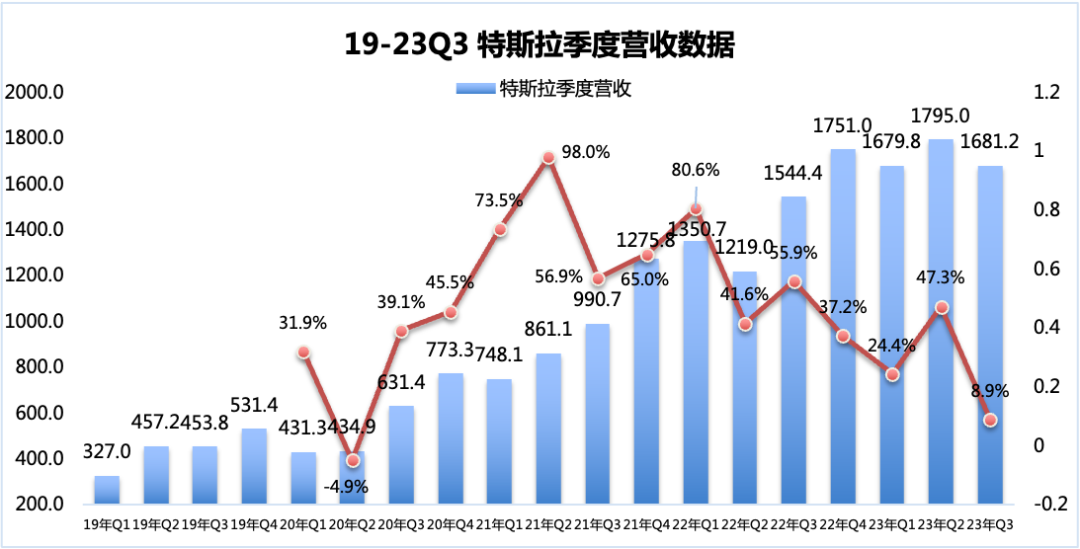

2、營收數據:同比增長9%,環比下滑6%

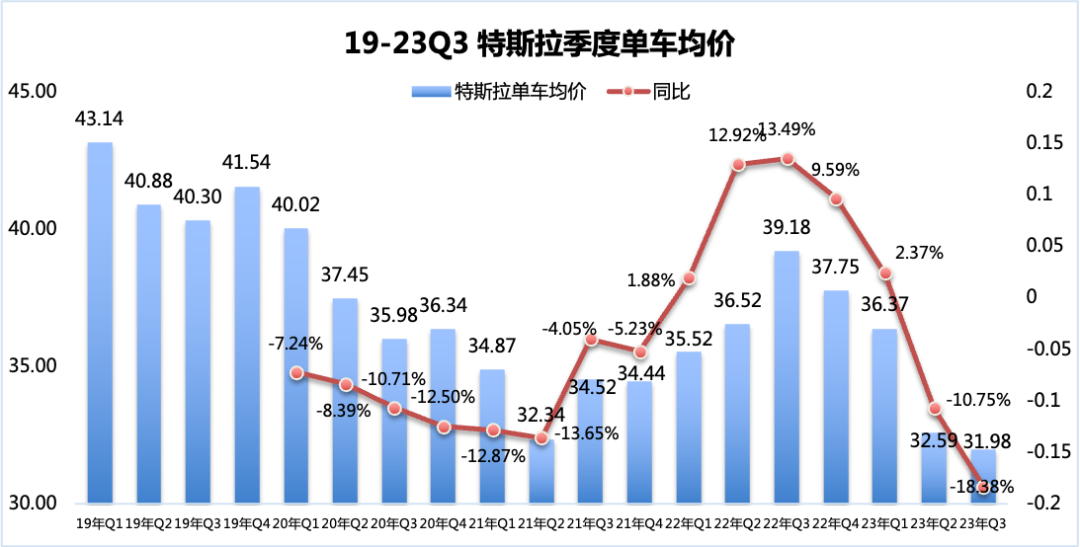

在23年Q3,特斯拉銷量同比增長26%,營收同比增長只有9%,兩者的不同不只意味着一件事——特斯拉的單車均價在快速下降。23年Q3,特斯拉的單車均價為31.98萬元,這個價格是特斯拉最近4年以來的歷史最低價格。

導致特斯拉單車均價同比,環比雙雙持續下滑的最重要因素主要在於兩點:第一,是產能快速擴張帶來的供需不平衡;第二,是產品結構單一帶來的有效需求觸及天花板。

我們先來看第一點:產能快速擴張帶來的供需不平衡。

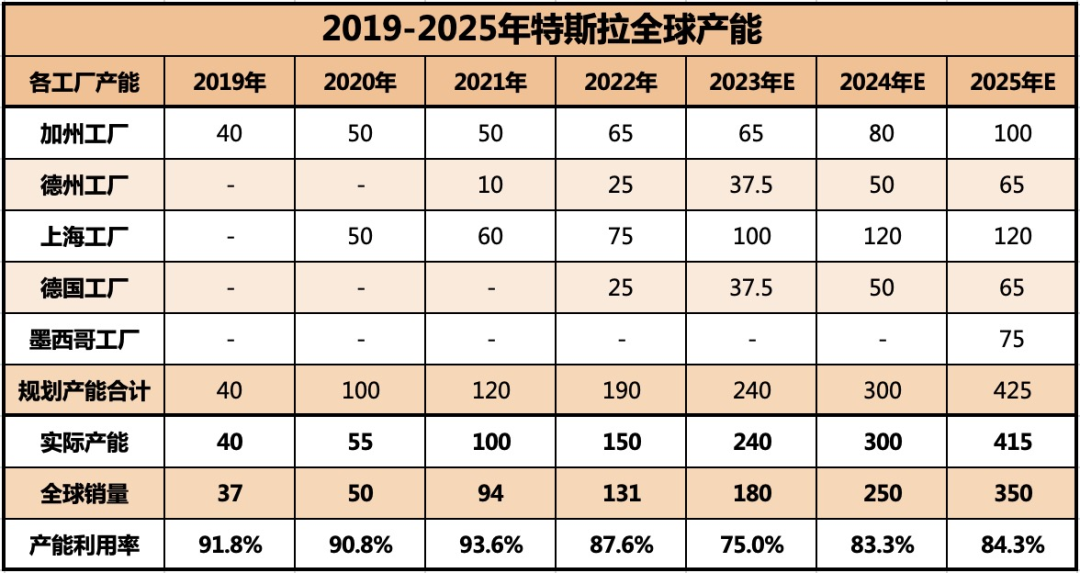

自從2020年,特斯拉上海工廠投產后,特斯拉進入了產能的快速擴張期。全球產能迅速從50萬輛提升到23年Q3的240萬輛,4年提升了4.8倍。不過從全球的需求來看,雖然特斯拉是美國市場的絕對龍頭,但美國市場的新能源滲透率也剛剛突破10%,增長依舊緩慢,特斯拉在美國市場的份額在Q3急劇下降至50%,遠低於第一季度的62%;在歐洲市場,隨着柏林工廠的投產,特斯拉保持了相對強勁的增長;在中國市場,則特斯拉遇到明顯的挑戰,不得不提前通過大幅降價(15%以上)來提振銷量,以滿足上海工廠快速增長的產能。

從產能利用率來看,自2019年開始經歷了3年的90%的較高產能利用之后,自2022年開始特斯拉全球的產能利用率開始明顯下滑,到2023年前三季度,特斯拉的全球產能利用率已經下滑到80%以下——快速提升的供應給特斯拉帶來了明顯的供需壓力。

第二點:產品結構單一帶來的有效需求快速觸及天花板

目前特斯拉的車型主要有四款,B級車有Model 3和Model Y,C級車有Model S和Model X。這四款車型中,真正承擔銷量的主要是Model 3和Y,如果進一步細分的話,Model 3的全球銷量基本上將要觸及天花板了,承擔銷量增長的主要是就是Model Y了。

以中國市場為例,23年1-9月,在20-30萬元價位段,特斯拉的市佔率超過了50%,這對於任何一個致力於新能源轉型的中國品牌而言,都是非常具有吸引力的。於是,在23年Q3市場上不斷涌現Model Y的競品,從小鵬G6,到問界M5、到智己LS6,再到比亞迪宋L,中國主機廠們在23年第四季度到24年上半年預計將會集中推出至少8-10款與Model Y對標的產品,從純電到插混,將會與Model Y展開「貼身肉搏」。

從全球市場來看,1-9月Model Y的銷量也已經接近100萬輛了,成為今年全球市場最暢銷的車型,沒有之一。

如此單一的產品結構,在迅速成為全球車型銷量TOP10之后,究竟該如何佈局?如何增長?

Cybertruck和全新的2.5萬美元車型,能夠帶來特斯拉更進一步的增長嗎?至少從量產時間來看,到25年上半年這兩款車型不會給特斯拉的財報帶來突破性貢獻。

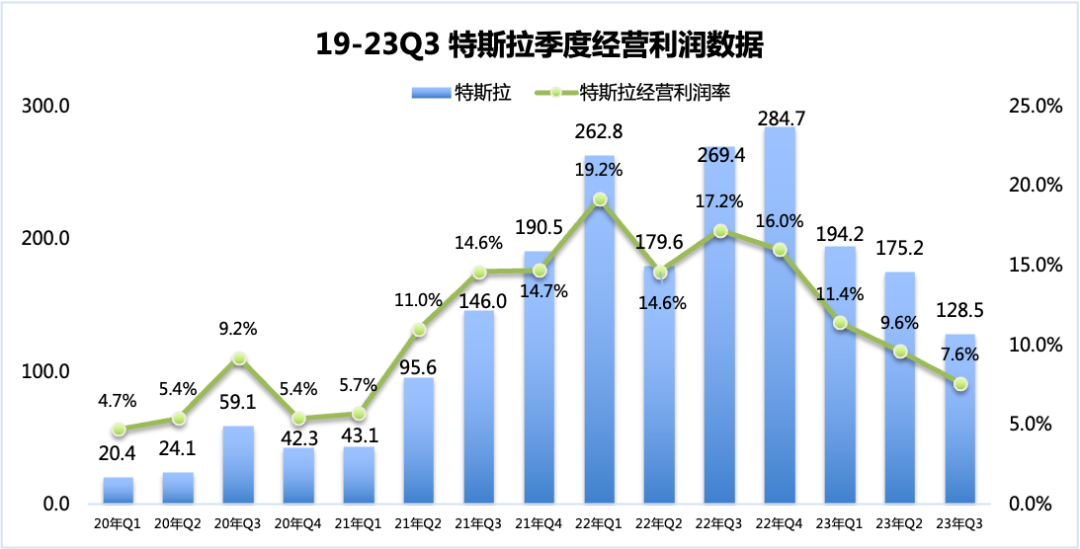

3、經營利潤率:從峰值的19.2%,迅速跌落到7.6%

從季度的經營利潤來看,特斯拉連續4個季度環比下滑,23Q3的經營利潤只有128.5億元,這個數據甚至還不及2年前21Q3的146.0億元。

從經營利潤率來看,在22Q1特斯拉以19.2%的利潤率,超越保時捷成為全球車企經營利潤最高的車企,但23Q3的經營利潤僅為7.6%——這個數據與全球主流燃油車企(例如,豐田)的利潤率水平相當。

要知道,在23Q3的財報里,特斯拉還拿到了約40.15億(財報披露5.5億美元)的新能源補貼(美國市場獨享),如果扣除這部分補貼后特斯拉Q3的經營利潤將會下滑到不足90億元人民幣——特斯拉曾經的超高的利潤率表現,也成為「曇花一現」般的表現,也難怪資本市場的普遍看衰了。

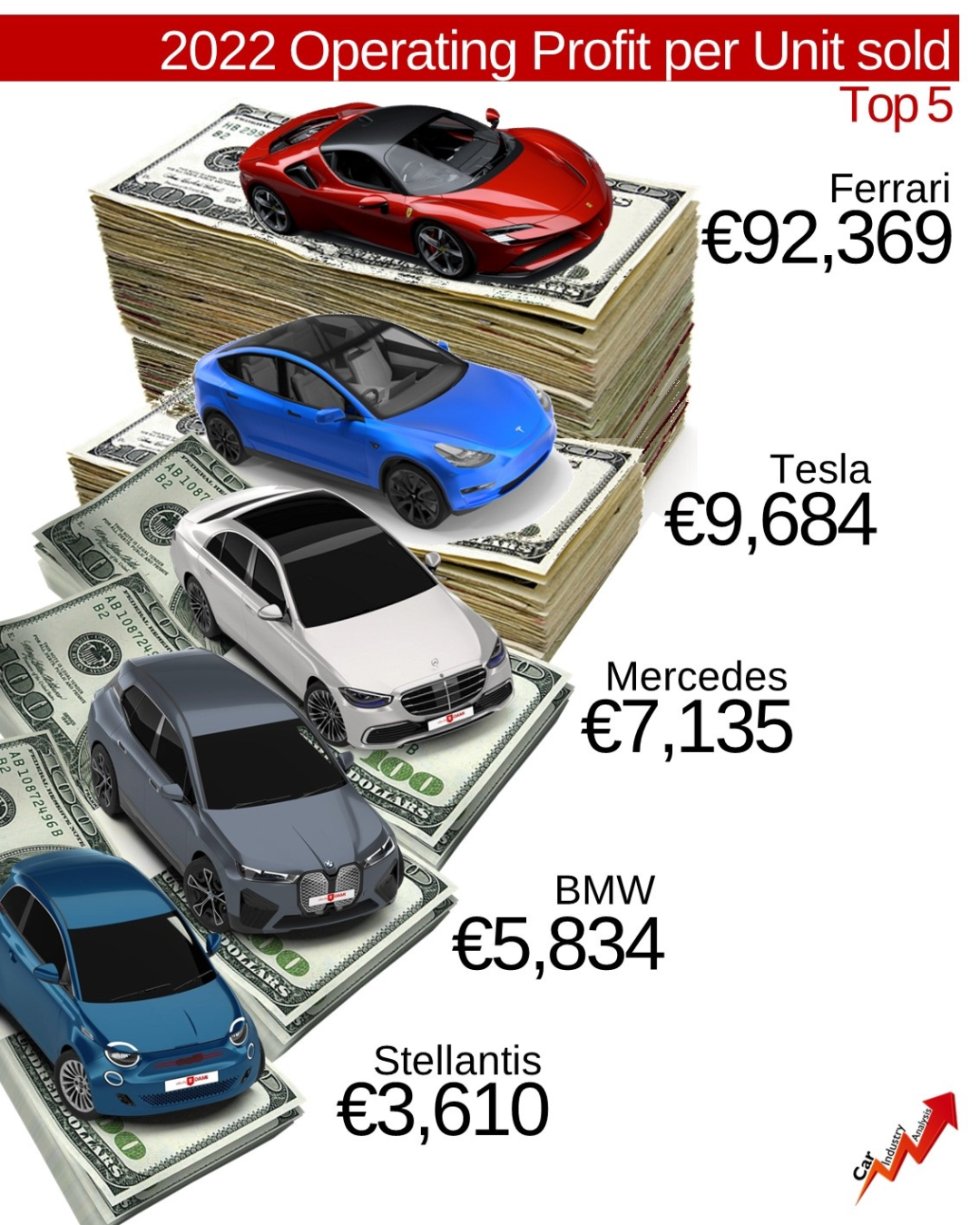

在單車利潤率方面,特斯拉在22年以單車9684美元的利潤,成為全球單車利潤最高的新能源車企,這個利潤水平僅次於法拉利,排名全球車企第二。

在23Q3,特斯拉單車運營利潤只有4045美元,同比下滑62.31%,環比下滑21.43%,更是隻有不到22年全球運營利潤率的41%。如果扣除美國獨享的補貼之后,特斯拉的單車運營利潤將會繼續下降到2781美元的水平,摺合單車運營利潤在人民幣2萬元左右,距離峰值的7萬元下降了超過70%。

順便説一下,自2023年起,中國市場已經取消新能源補貼;美國市場、歐洲市場等部分全球市場依舊可以享受所在國家或區域的新能源補貼。

比亞迪的追趕

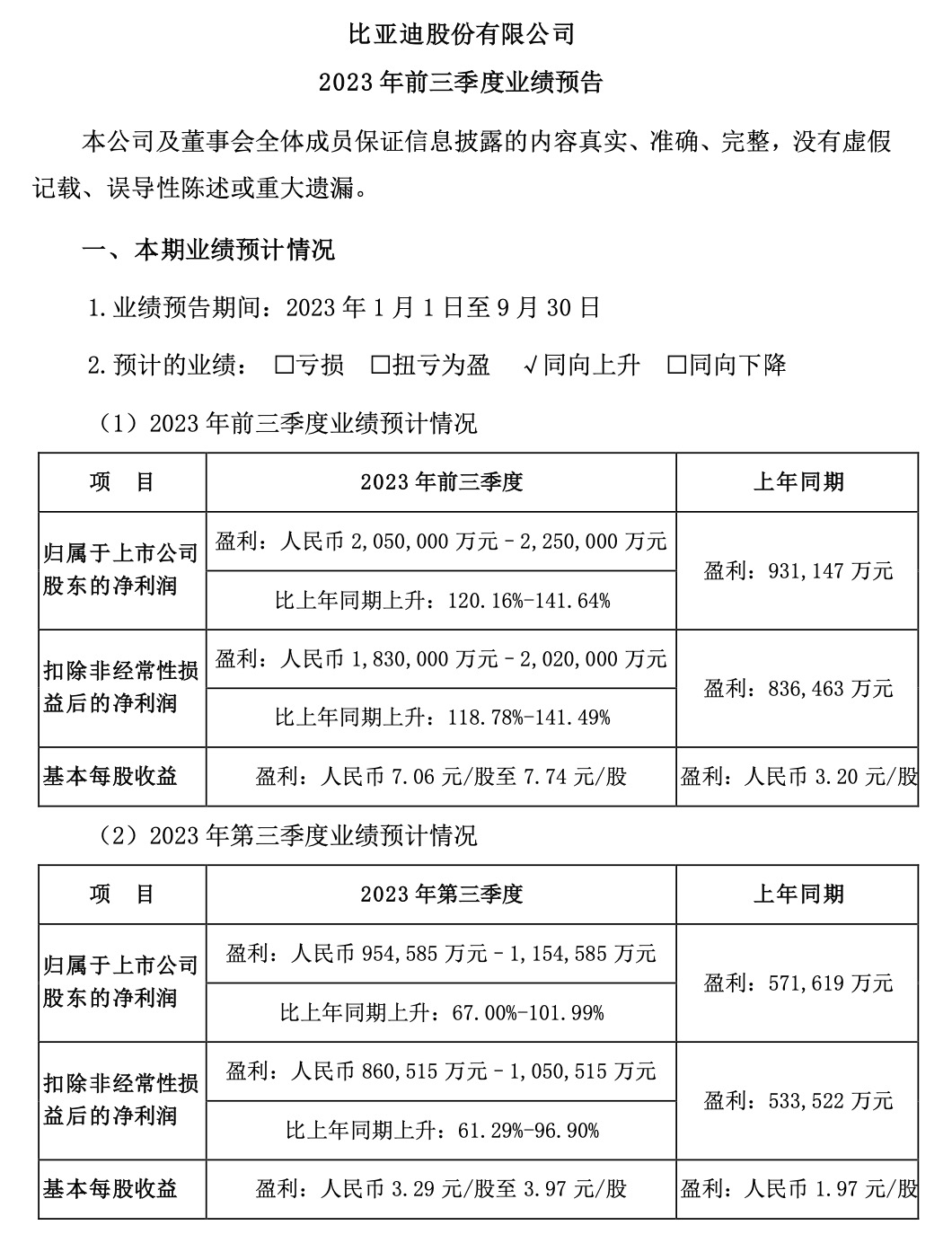

在特斯拉公佈第三季度財報之前的一天,也就是10月17日,比亞迪公佈了自己Q3的業績預告:歸屬上市公司股東的淨利潤為95.46-115.46億元,同比增長67.0%-102.0%;扣非后的淨利潤為88.05-105.05億元,同比增長71.29%-96.9%。

即便扣除比亞迪電子的盈利,比亞迪在汽車和動力電池業務的盈利也預計將為85.1億元(此數據為預估平均數),這個盈利水平在迅速迫近特斯拉,非常接近扣除補貼后的特斯拉的盈利表現。

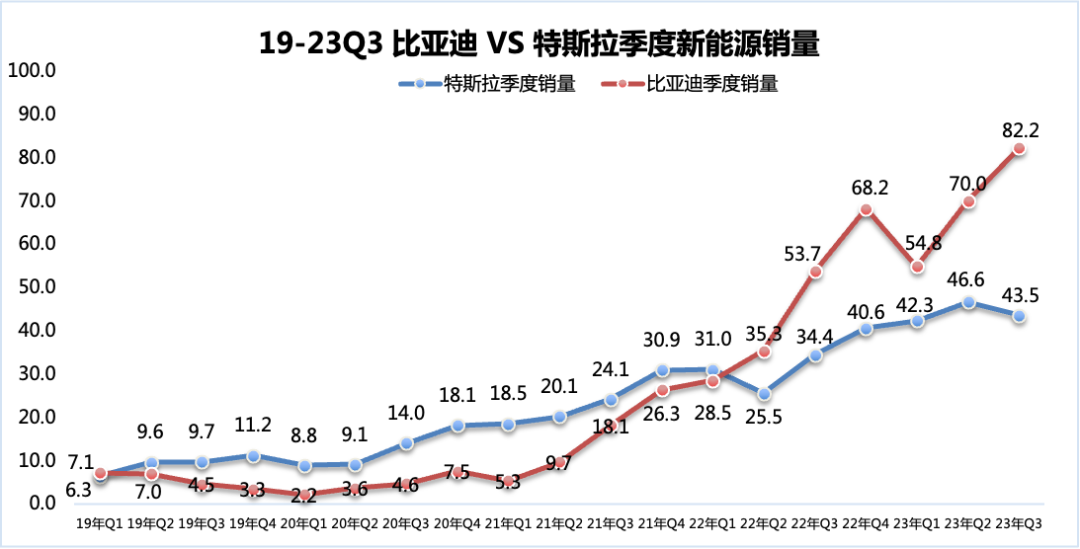

1、季度銷量:新能源銷量遠超特斯拉,純電銷量接近特斯拉

在特斯拉崛起之前,比亞迪自2008年F3DM發佈后,連續10年一直是全球新能源銷量的第一。在2019年,特斯拉的季度銷量超越了比亞迪連續12個季度(3年)成爲了全球最暢銷的新能源品牌。

但是,這一切在2022年發生了改變,22Q2比亞迪的季度新能源銷量重新超越特斯拉,並且連續6個季度比亞迪的新能源銷量大幅領先於特斯拉,到23Q3比亞迪全球的新能源銷量為82.2萬輛, 特斯拉只有43.5萬輛,大約是比亞迪銷量的52.9%。

即便,按照海外最嚴苛的計算方式:只計算純電銷量,在今年Q3比亞迪與特斯拉的銷量也僅僅只相差3456輛,並且隨着比亞迪海鷗的持續熱銷,預計在Q4比亞迪的純電銷量也將會超越特斯拉——成為毫無爭議的全球新能源第一品牌。

對於特斯拉更為挑戰的是,除了在壁壘森嚴的北美和歐洲市場以外,在全球其它的多個國家,比亞迪也正在超越特斯拉成為這些區域市場的銷量冠軍。

無論是東南亞的市場、南美市場還是在澳洲市場,比亞迪對特斯拉的銷量「勝多負少」,原因之一就在於:比亞迪有足夠多價位的產品組合,來適應全球不同收入國家的市場需求。對於高收入國家,比亞迪推出漢、唐、海豹作為主要產品;對於中低收入國家比亞迪推出ATTO 3(元Plus)、海豚作為主要產品,明年更是會加推更加入門版的海鷗;對於充電基礎設施不完善的國家和地區,比亞迪還有插混車型宋Plus和秦Plus,以滿足當地的市場需求。

反觀特斯拉,無論進入哪個市場都還只有Model 3和Y,至於2.5萬美元的下一代車型,將在墨西哥工廠投產,按照計劃最快也到2025年第一季度才能夠正式下線,而這一切都還是在計劃得以良好實施的前提下才能實現。

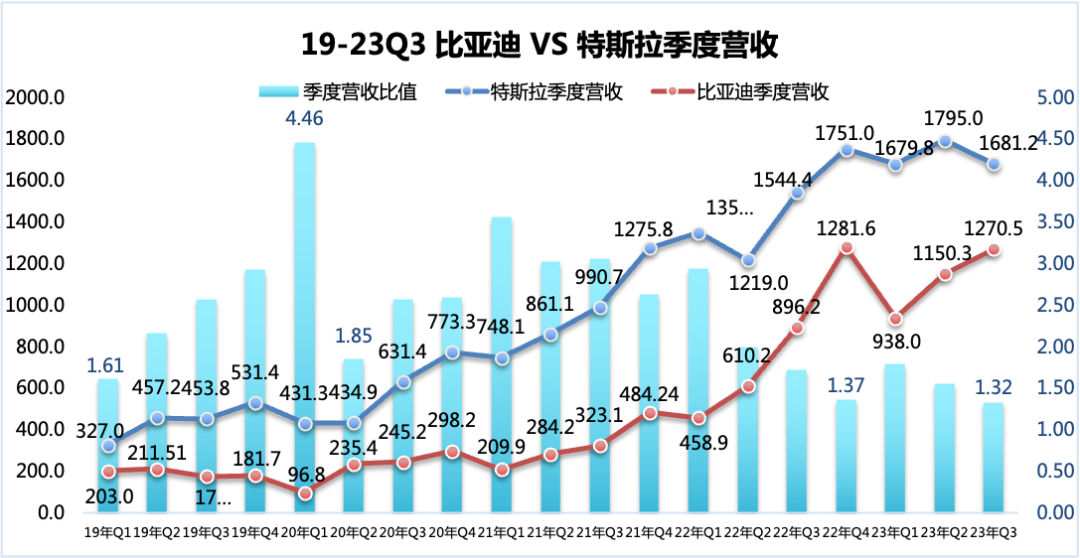

2、營收數據:特斯拉的領先優勢在被迅速迫近

從季度營收的表現來看,比亞迪和特斯拉都是一路走高。特斯拉從19Q1的327.0億元,躍升到23Q3的1681.2億元,4年時間增長了5.14倍;比亞迪從19Q1的203.0億元,躍升到23Q3的1270.5億元(此部分為結合市場均價的預估數據,最終屬於以比亞迪披露的財報爲準),4年時間增長了6.26倍。

比亞迪與特斯拉營收之間的差距,也伴隨着比亞迪銷量與均價的增長,而在加速縮小。從20年曾經的動輒3倍、4倍的差距,到23年只有不到2倍的差距。

從季度營收的環比數據來看的話,23Q3比亞迪季度營收1270.5億元,同比增長41.8%,環比增長10.5%。與特斯拉同比增長8.9%,環比下滑6.3%的數據相比,比亞迪的增長勢頭更加的確定與迅猛。

如果,按照兩家公司各自完成180萬和300萬輛的銷量目標的話,在23Q4兩家公司的季度營收差距可能會在10%之內——特斯拉在新能源領域營收的「一枝獨秀」也將不復存在了。

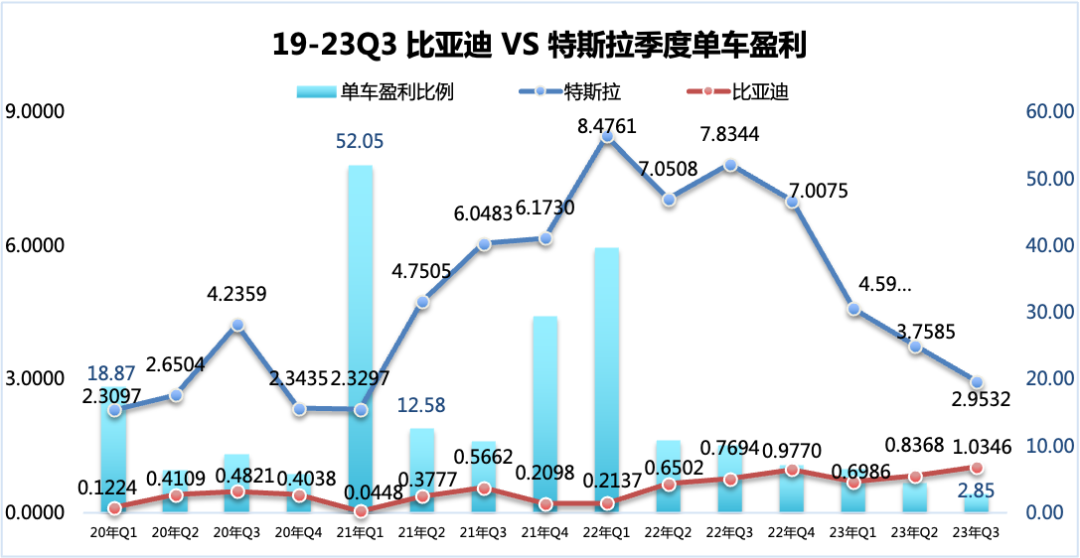

3、經營利潤率:比亞迪向上、特斯拉向下,也許很快就會相遇

2019年是比亞迪最困難的一年,經營利潤表現不佳,一直到22Q2開始纔有所改善,並且這一次的改善,就是大幅度的增長。23Q3比亞迪經營利潤預計85.1億元(根據比亞迪披露的業績預告扣除比亞迪電子盈利,按照中位數預估),預計同比增長超過100%,環比增長超過45%。

與此同時特斯拉的經營利潤連續四個季度環比下跌,甚至不及2年也就是21Q3的經營利潤。

如果從經營利潤的比值來看,21Q1特斯拉的經營利潤是比亞迪的93.6倍,而不到3年后的23Q3的經營利潤只是比亞迪的1.5倍。

比亞迪向上、特斯拉向下,也許很快就能夠實現相遇。

從單車運營利潤角度來看更是如此,22年特斯拉的單車利潤接近1美元,差不多7萬人民幣,23Q3特斯拉單車盈利只有2.95萬人民幣,而根據比亞迪的公告測算23Q3比亞迪的單車利潤已經來到了1.03萬元的水平,與特斯拉的單車利潤只相差2.85倍。

隨着特斯拉皮卡和2.5萬美元車型的交付,特斯拉的單車利潤也會面臨較大的壓力。對於比亞迪而言,隨着出口的增長和30萬以上中高端品牌的日益成熟,比亞迪的單車利潤也會有明顯的增長。

我們可以持續觀察,究竟是比亞迪提升的更快一點?還是特斯拉下滑的更快一點?

困難與挑戰:每個公司都面臨自己的問題

對於特斯拉而言,現在面臨的是中國和全球「冰火兩重天」般的市場表現與全球產品步調一致的「決策困難」。

在中國,消費者開始對7年沒有改款的Model 3審美疲勞了,在今年上險量數據顯示,即便年初Model 3價格降到歷史最低,1-9月的銷量為113172輛,同比增長13.6%,這個增速遠低於整體市場40%的增速水平。

但是在全球其它的市場,Model 3依舊是一款暢銷車型,1-8月全球市場銷量364403輛,同比增長35.9%。特別是在封閉的美國市場,特斯拉依舊還能夠享受到高達5.5億美元的補貼(5.5億美元為Q3的補貼,1-9月的補貼合計13.5億美元)。

在中國市場產品老舊、競爭力老化,在海外市場依舊熱銷,針對完全不同的市場競爭強度和產品銷量,特斯拉需要重新思考自己的產品線規劃和中國市場的決策——畢竟,全球還沒有哪一家品牌,僅僅依靠4-5款車就能夠成為年銷量4-500萬量級的公司。

雖然,Cybertruck的訂單量號稱達到百萬級別,但預計到25年才能實現25萬輛的產量,在短期內無法給特斯拉的銷量、營收和利潤帶來明顯的提升。

對於比亞迪而言,產品結構高端化和出口是接下來面臨的兩個核心問題。

2023年,新公佈了兩個品牌,主打豪華的仰望品牌和主打個性化的方程豹品牌,再加上22年煥新的騰勢品牌,比亞迪在產品結構高端化的佈局已經初見端倪。其中,騰勢品牌在今年1-9月的上險銷量達到了8.49萬輛,同比增長超過85倍;百萬豪華新能源品牌仰望的訂單量超過了3萬輛;個性化品牌方程豹的首款新能源硬派越野豹5也斬獲了不少訂單。

但是從銷量佔比的角度來説,今年1-9月比亞迪售價20萬元以上銷量佔比為23.7%,比22年的26.0%下滑了2.3個百分點。比亞迪不僅僅需要推出入門的純電車型海鷗來擴大銷量,更需要在30萬元以上的中高端市場證明自己的能力。

今年1-9月,比亞迪出口新能源車14.55萬輛,同比增長5倍還多。但這樣的銷量表現距離年初規劃的30萬輛目標相比,至少還相差15萬輛,而時間只有最后3個月了。預計到年底,比亞迪也很難完成今年的出口銷量目標了。

由於,北美的市場不對中國車企開放,同時歐洲市場也開始針對來自中國的新能源車展開「反補貼調查」,這些或多或少會給比亞迪新能源車的出口蒙上了一絲陰影。畢竟北美+歐洲的市場份額佔到全球接近三分之一,如果這些市場無法實現突破,那意味着比亞迪將會在全球其它市場,遇到更加激烈的出口競爭環境。

無論是從實際操作的角度還是從產品落地的角度來看,對於這兩家公司而言,都是不小的挑戰——但無論是誰,如果想成為「全球汽車行業的龍頭」,從來都不是一件簡單的事情。

特斯拉和比亞迪,這兩個全球新能源的龍頭企業,他們各自的發展總是引發的無論國內還是海外市場的關注。

23Q3這兩家企業可以説似乎到了各自第二個階段發展的分水嶺了,比亞迪依靠全面的產品佈局、多元化的品牌和全球化的出擊,迎來來自己的高光時刻。

特斯拉則深陷4680電池和Cybertruck的量產泥潭,並在主力車型單一且老化的困境中艱難前行,從21年和22年的「尖峰時刻」,開始迴歸平庸。

究竟是比亞迪「逆風超越」?還是特斯拉「飛向火星」?

還是讓我們一起持續、深度跟蹤吧。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元