熱門資訊> 正文

棉花期貨報告10.18:拋儲持續疊加新棉陸續上市,期價再創階段新低

2023-10-18 15:49

【近日棉花市場大事】

1. 開機率維持高位,棉紡織企業原料庫存增長明顯

9月,紡織市場進入傳統旺季,但是企業新增訂單較少,程度不及預期,棉價難以向下傳導,成品庫存有所增加。新棉大規模採收尚未開始,儲備棉輪出持續進行,國內棉價維持窄幅震盪走勢。據中國棉花預警系統對全國90余家定點紡織企業調查顯示,本月紡織企業開工率維持高位,產量環比略增,紗線庫存增加,工業原料庫存增加。(中國棉花協會)

2. 10月初全國棉花工業庫存約63.5萬噸

據國家棉花市場監測系統對全國14個省市及自治區、70家紡織企業的抽樣調查顯示,截至2023年10月初,被抽樣調查企業棉花平均庫存使用天數約為29.7天(含到港進口棉數量),環比增加1.4天,同比增加2.8天,比近五年(即2017-2022年,扣除2020年,下同)同期平均水平減少4.4天。推算全國棉花工業庫存約63.5萬噸,環比增加6.4%,同比增加12.0%,比近五年同期平均水平減少14.3%。全國主要省份棉花工業庫存狀況不一,陝西、河北、湖北三省棉花工業庫存摺天數相對較高。(中儲棉信息中心)

3. 儲備棉成交率和成交價的雙雙下降反映出企業的拍儲熱情已明顯降低

儲備棉銷售已持續兩月有余,從7月31日至9月8日的一個多月,日成交率均為100%,但之后成交率有所下降,上周市場參與熱情再次走低,上周五成交率更是跌到了40.33%的冰點,本周周一成交率反彈后,今日再次回落至52.7%。平均成交價格上周也下跌至17250元/噸下方,今日平均成交價格更是創本年度新低17075元/噸。成交率和成交價的雙雙下降反映出企業的拍儲熱情已明顯降低。(中國棉花信息網)

4. 原料採購意願分化,配棉意向穩定

採購意向調查顯示,2023年10月初,準備採購棉花的企業佔56.1%,環比增加1.5個百分點,同比減少3.0個百分點,比近五年同期平均水平減少0.8個百分點;持觀望態度的佔39.4%,環比減少3.0個百分點,同比持平,比近五年同期平均水平增加0.1個百分點;不打算採購棉花的企業佔4.5%,環比增加1.5個百分點,同比增加3.0個百分點,比近五年同期平均水平增加0.7個百分點。(中儲棉信息中心)

5. 海關: 中國9月棉花進口量為24萬噸,同比增加165.0%

海關總署10月18日公佈的數據顯示,中國9月棉花進口量為24萬噸,同比增加165.0%。1-9月累計進口量為110萬噸,同比減少24.7%。中國9月棉紗線進口量為18萬噸,同比增加107.0%。1-9月累計進口量為121萬噸,同比增加26.5%。

6. 2023年收割季埃及棉花產量下降32%

埃及政府官員稱,埃及長絨棉的產量在2023年收割季下降32%,降至8.5萬噸,而去年為12.5萬噸。該官員將產量下滑歸因於棉花種植面積從去年同期的33.7萬畝減少到25.4萬畝,減少25%。種植面積減少的原因是具有競爭力的飼料和油料作物價格,促使農民種植這些作物而不是棉花。

【棉花期貨產業鏈一覽】

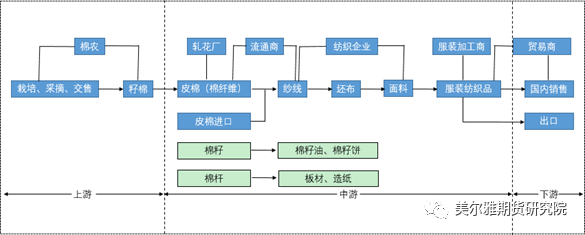

據美爾雅期貨報告,棉花在產業鏈中所處位置,大致可以由下圖所示:

棉花是世界上最主要的農作物之一,產量大、生產成本低,使棉製品價格比較低廉。棉纖維能製成多種規格的織物,從輕盈透明的巴里紗到厚實的帆布和厚平絨,適於製作各類衣服、家俱布和工業用布。

上游為棉花種植業,主要產地為新疆。我國棉花種子市場由雜交棉、新疆常規棉和內陸常規棉三類構成,是我國主要經濟農作物之一,農户留種比例少,2020年雜交棉種子和新疆常規棉種子商品化率為100%,內陸常規棉種子商品化率為89.15%。近幾年,我國棉花產量較為穩定,總體維持在500萬噸以上。

中游為棉花製造業,主要包括軋花廠、流通商、紡織企業、服裝加工商等四個主體,中游是對於原料混成后的熔鍊階段,浮法工藝是目前平板棉花生產的主流工藝,約佔平板棉花總量90%以上。

下游為具體應用和消費者。

【棉花現貨市場概況】

據金十期貨APP現貨報價顯示,今日棉花現貨價格全部下跌,現貨價格跌幅在30-120元/噸之間。

【期貨市場概況】

截至10月18日15點收盤,鄭商所棉花期貨合約全線下跌。其中主力合約CF401收盤為16486元/噸,跌幅1.85%,合約持倉量今日減少8417手至62.45萬手。

【機構持倉龍虎榜】

前20席期貨公司持倉數據顯示:棉花期貨主力合約今日淨持倉-5967手,處於淨空頭狀態,較前一交易日的-10067手有所減少。前20席多頭減持4934手,前20席空頭增持7248手。值得注意的是,位列前五多空共減倉1434手,其中多頭減倉3524手,空頭增倉2090手。

【機構研報對於棉花期貨的深度解讀】

光大期貨:隨着下游負反饋繼續積累,棉價未來下行動能或繼續增強(看空)

本周以來,棉花價格跌破此前9月的震盪區間,下行幅度擴大,並伴隨明顯增倉,空頭持續發力。從籽棉收購情況來看,市場對本年度新疆棉減產幅度依然存在分歧,棉農與軋花廠也仍處於博弈僵持階段。籽棉收購價從最初的8.2元/公斤逐步下跌至7.8元/公斤,預期內的搶收並沒有出現。與此同時,7月底至今拋儲仍在繼續,流拍率逐漸增加,再疊加約100萬噸的滑準税進口配額,棉花上半年供給偏緊的格局已有所扭轉,籽棉收購價仍有下行預期,棉花的成本端支撐可能繼續塌陷。從下游棉紡的需求情況來看,今年金九銀十傳統旺季時期出口及內需亮點難尋,下游走貨偏慢,成品及原料庫存均在累庫,貿易商只得降價拋售棉紗庫存。紡紗利潤維持虧損狀態,紡企對高價棉的接受度有限。隨着下游負反饋繼續積累,棉價未來下行動能或繼續增強。

紫金天風期貨:新疆新棉產量未有定論,棉花或呈衝高回落走勢(看空)

國慶節后,棉花價格衝高回落,最低跌破17000元/噸,短期有所企穩。隨着10月新棉收購期的來臨,棉農與收購方、下游採購等多方分歧加劇。整體來看,本次新棉收購博弈加劇,下游疲弱及軋花廠的冷靜提升了棉花擡價的難度。在新疆新棉花產量未有定論的背景下,盤面可能呈現衝高回落走勢。后期考慮到棉紗端壓力,需謹防內外棉價差走縮。

邁科期貨: 終端消費疲軟,棉價震盪下行(看空)

USDA下調美國棉花產量,美國和全球供應及庫存下降。但是市場更為關注的是,消費端的現實利空。隨着北半球主產國棉花陸續上市,市場關注新棉的動態。ICE美棉價格下跌,使得進口棉成本再度下滑,進口利潤吸引國內貿易商採購。2023年儲備棉輪出時間延長,保證新舊年度的過度平穩,儲備棉上周五成交率下滑至40.33%。棉紗等中端產品價格也出現下調,進口紗擠佔國內消費市場。這個階段棉價承壓。維持偏空思路,鄭棉01壓力16650。

華融融達期貨: 短期棉價存在一定的壓力,整體或將延續震盪走勢(中性)

從當前棉花的基本面現狀來看,據棉花信息網發佈的數據顯示,截至9月底棉花商業庫存為131.46萬噸,環比減少31.6萬噸,同比減少61.55萬噸。其中新疆棉花庫存為58.27萬噸,環比下滑20.65萬噸,同比減少82.02萬噸。截至9月底全國棉花商業庫存總量處於近五年曆史最低點。從棉花環比降幅來看,本月度有所縮窄,主要由於當前儲備棉仍在拋售,疊加大量進口棉持續到港,在一定程度上對國內棉花的需求有所下滑。當前純棉紗市場交投氣氛整體維持弱勢,目前紡企庫存小幅累積,開機方面仍在下滑中,對價格形成一定的壓力。在銀行政策端的影響以及軋花廠風險意識提高的背景下,短期棉價存在一定的壓力,整體或將延續震盪走勢。

東吳期貨:需求疲軟,旺季不旺,紡企開機率持續下滑,中線策略上逢高沽空(看空)

產業政策加大調控力度,收緊籽棉收購放貸政策,前期搶收預期或落空。同時,拋儲時間延長,供應趨於寬松,拋儲成交率和成交價均有所下滑。市場焦點逐步轉向需求端,需求疲軟,旺季不旺,紡企開機率持續下滑,紗線庫存持續累庫。因此,中線策略上逢高沽空。

【未來關注的風險因素】

1. 新疆棉花產量;

2. 紡織企業復產情況;

3. 棉花生產地氣候變化;

4. 國家農業補貼政策;

5. 化纖價格變化;

6. 棉花廠家產銷率情況;

7. 宏觀政策情況;

8. 現貨成交情況;

9. 印度棉花產量;

10. 全球經濟復甦情況。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?