熱門資訊> 正文

漲得好好的,為什麼昨晚中概又大跌

2023-10-14 16:12

在近日股市有觸底反彈的走勢下,突然多了個央行入場的消息,市場本是充滿期待的,以為繼續上漲纔是正常路徑,但是昨晚中概股又在無預警下大跌,納斯達克中國金龍指數跌逾3.4%,恆指今天亦回吐了2.3%。

雖然不覺得意外,但還是要梳理一下下跌的邏輯。

美國通脹超預期,不確定性大增

首先,目前全球股市基本被美國國債牢牢控制,美債收益率的變動很大程度左右着資金流向,而通漲預期又主要決定了收益率的上升下降。

最新的數據顯示,美國9月CPI環比上漲0.4%,同比上漲3.7%,分別高於預期的0.3%和3.6%,核心CPI與市場預期一致,環比增長0.3%,同比增長 4.1%。

通脹超預期的原因來自三個方面,一是住房中的業主等價租金環比增速反彈,二是受油價上漲影響,三是住房以外、被認為對長期通脹較為關鍵的服務通脹仍然頑固。

從反覆的最新數據上,市場也再次認知到通脹放緩並非理所應當,美聯儲或許可以不再加息,但或許要維持長期的貨幣緊縮,才能防止通漲「死灰復燃」,變相也就不利好股市。

事實上,自9月以來美債收益率持續上升導致股市承壓后,美聯儲官員不斷出來放鴿,可能就是為抵銷通脹頑固令加息周期仍充滿不確定性的利空。

從目前來看,美債近5%的無風險利率,基本上凌駕了一切資產。

在吸引其他國家央行、金融機構以及養老基金持續流入下,美股本身也會受影響,更不用説外資正在堅定撤離的中國資產。

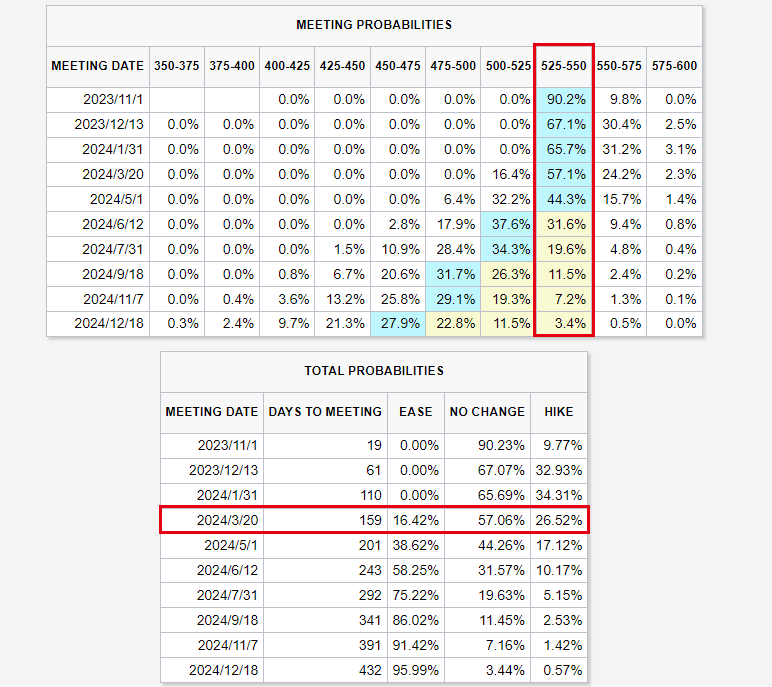

整體而言,本輪加息周期存在兩個不確定性,一是加息終點,二是降息節奏。

當前市場預期12月加息的概率為30%,終端利率為5.5-5.75%,而到了下年3月,美聯會有機會開啟降息周期,而2024年利率維持目前水平的概率不到4%。

但任一預期變動,估值模型就要相應作出變更,更不用説還要衡量宏觀環境的影響,這一切都會左右長線投資者的決定,帶來的是更深層次的影響。

巴以衝突為油市注入變數

其次,以巴衝突雖然一度被美債的風頭蓋過,但局勢的潛在惡化是不容忽視的風險。

昨晚以色列空襲敍利亞兩座機場,主因是害怕伊朗要去敍利亞組織聯盟,而前天以拜登為首的西方領導人則警告德黑蘭要「小心」,其中美國更已經派遣一支龐大的航母艦隊前往中東地區。

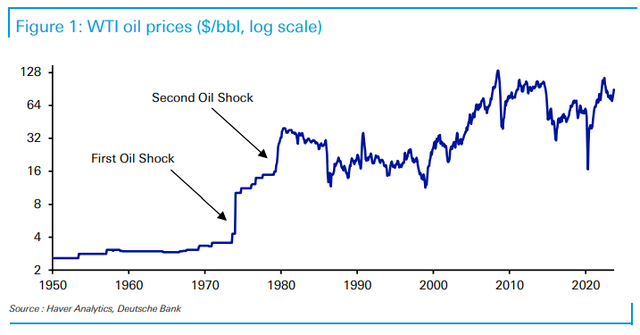

這場已經造成數千人傷亡的戰爭,或會爭擴大到加沙以外地區。回顧歷史,第四次中東戰爭令世界陷入沉重危機,歷時短短18天的戰爭不僅改變了戰局,還引發了石油危機。

石油價格不但影響經濟復甦,也會改變通漲預期,最終也會回到美債收益率的問題上。

雖然這次局勢不一定會升級,但在2020年后,全球衝突要來便來,面對着潛在風險,美股能實現5連漲並持續帶動中概股,市場氣氛自然是過份樂觀。

不過,這存在另一種可能,如果美國參戰,軍費開支大增將令本已陷入困境的國家財政雪上加霜,美國只能縮減其他國內開支,但同時也有了新的藉口,能將貨幣政策從緊縮轉為寬松的藉口,從加息變減息,以應付開支縮減對經濟帶來的影響。

在無視通漲下,大量的流動性再次湧入股市。當然,這是后話了。

京東下調指引,中概股面臨流動性壓力

此外,外圍帶來了負面影響,但打鐵還需自身硬。

作為反映國內消費趨勢的主要電商平臺之一,京東昨天下調了三季度及四季度收入指引,令市場憂慮國內復甦進程或正進一步緩和。

據指引,公司三季度GMV預計同比低個位數增長(此前預期為中個位數),收入預計同比增長0-1%,在此前指引0-5%的區間低端,同時預計四季度收入也實現類似增速(此前預期速增>5%)。

值得留意的是,京東於今年4月迎來了五年來最大的一場組織架構調整,指引下調或在於業務仍在調整中,不可完全怪罪於宏觀消費恢復能見度不高。

只是,京東作為中概股的核心之一,從年初股價高位幾近腰斬后,再一晚跌逾8%,哪個投資者能視若無睹,並將之視為中概股的個別例子?

更甚的是,在基本面不振的背景下,中概股迎來了流動性收緊的消息。

據外媒報道,中國證監會「首次」發佈通知,禁止國內券商及其海外子公司接受新的內地客户進行離岸交易,並要求券商在10月底前移除招攬客户的應用程序和網站,而現有內地客户的新投資亦將受到嚴格監控,以限制資本外流的情況。

事實上,早於2022年12月30日,中國證監會宣佈推進富途控股、老虎證券非法跨境展業整治工作,導致富途股價一天跌了31%,自此行業規範整改工作便一直在平穩推進。

換句話説,這已經不是新鮮事,這次要求主要是進一步清理招攬內地客户的信息和渠道,而據瞭解,富途子公司實際上已經不為內地客户開立證券賬户。

市場雖然對此已有預期,但面對被反覆強調的負面事實,也容易令人往不好的方向去瑕想,配合其他利空因素,進一步拖累市場風險偏好降低。

結語

一直以來,中概股的定位都很尷尬,國內資產在美股上市,讓定價權留在外資手上。因此,在中美關係緊張下,中概股指數從2021年高位至今已跌近70%。

這些資產的超賣,導致估值極度便宜,尤其是很多優質、具備成長性的大型公司,而這樣的悲觀氣氛也會傳導至國內股市,也可看到在近期外資不斷流出,雖然金額不大,但對整個A股有非常大的壓制作用。

這狀況尤如由外資主導的港股一樣,但港股至少勝在有南下資金持續流入的可能性,而中概股配合跨境投資監管一事,未來或更令情況險峻。

對於中概股的整體判斷,根本之處涉及太多因素,除了加息這些決定外資流動的外圍因素外,還要看國內經濟的基本盤的變化,再加上中美關係的走向,也令到股價波動的幅度非常大。

未來説不定回頭看,當初中概股會計審查的問題沒有得到解決,最終集體回來上市,可能會是一個更好的結局。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?