熱門資訊> 正文

警惕經濟衰退,大摩建議關注這三隻美股

2023-09-25 19:19

- 摩根士丹利(MS) 0

- 賽默飛世爾科技(TMO) 0

- 碩騰公司(ZTS) 0

今年迄今為止,令投資者感到鼓舞的是,一場有爭議的經濟衰退至今尚未成為現實。然而,摩根士丹利首席美國股票策略師Mike Wilson仍警告稱,這並不意味着發生這種情況的可能性已經完全消失。

Wilson最近表示:「根據我們的對話,在過去6個月里,投資者對2023年經濟衰退的看法從‘70/30’左右搖擺到‘30/70’,但更多的爭論是,我們是否完全避免了經濟衰退——即軟着陸或不着陸,還是隻是推迟到了2024年。」

考慮到未來的不確定性,Wilson預計市場將以「后周期」的方式進行交易,並建議採取針對這種環境的交易策略。「在我們看來,」這位策略師表示,「在投資組合中表達這一點的最佳方式是採用持有防禦型成長股(選擇有增長故事和更傳統的防禦型行業,如醫療保健和消費必需品)以及后周期的周期性股票的槓鈴策略。」

考慮到這一建議,摩根士丹利的分析師給出了以下符合這一策略的三隻美股。

Howmet Aerospace $HWM

摩根士丹利推薦的首隻股票是具有防禦能力的Howmet Aerospace(HWM.US)。該公司是航空航天與國防(A&D)行業先進工程解決方案的全球領導者。該公司前身為Arconic,在與母公司分離后,於2020年更名為Howmet Aerospace。Howmet Aerospace擁有悠久的歷史,可以追溯到航空的早期,是高性能材料和精密工程部件的成熟供應商,在現代飛機和國防系統的功能中發揮着關鍵作用。

由於飛機制造商加大生產活動,對飛機零部件的需求強勁,Howmet在8月初公佈第二季度業績時上調了全年利潤和營收前景。Howmet預計2023年的營收在64.0億美元至64.7億美元之間,高於此前的62.0億美元到63.3億美元,調整后每股收益從1.65美元至1.70美元上調至1.69美元至1.71美元。

新的預測源於強勁的季度業績。Howmet第二季度營收達到16.5億美元,同比增長18.7%,較市場普遍預期高出4000萬美元,調整后每股收益0.44美元,比預期高出0.01美元。

因此,摩根士丹利分析師Kristine Liwag繼續看好Howmet作為該領域領導者的前景。

Liwag稱:「該公司在技術和自動化方面的投資突顯了它是如何佔據市場份額、提高價格和擴大利潤的。我們仍然期待運營業績將成為航空航天升級周期盈利的一個有意義的差異化因素。從我們對該公司的工廠參觀中可以看到,Howmet在其製造過程中投資了尖端技術和自動化,以滿足客户的需求。此外,該公司將繼續投資以支持未來的增長。它在運營方面的實力也為股東帶來了長期利潤的上行空間。我們仍然將Howmet視為我們在航空航天領域的首選。」

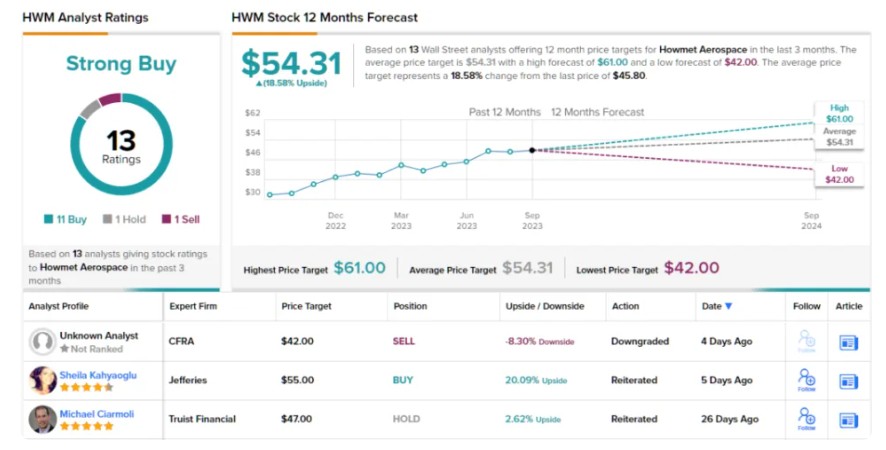

這些評論支撐了Liwag對Howmet的「增持」評級,而其60美元的目標價意味着該股未來12個月有31%的上行空間。

在華爾街其他分析師看來,11位予以該股「買入」評級,1位予以「持有」評級,1位予以「賣出」評級,一致評級為「強烈買入」,按照54.31美元的平均目標價,該股未來一年將有約19%的上行空間。

賽默飛世爾 $TMO

摩根士丹利的第二個選擇是賽默飛世爾(TMO.US),一家全球領先的科學研究和實驗室設備公司。這家市值達1940億美元的巨頭服務於廣泛的行業和部門,是世界上最大、最具影響力的科學解決方案提供商之一。賽默飛世爾的廣泛產品組合包括儀器、試劑、耗材、軟件和服務,旨在支持生命科學、醫療保健、製藥、生物技術、環境監測等領域的研究、診斷和製造過程。

儘管該公司規模龐大,業務遍及全球,但宏觀環境影響了其最近的業績,該公司在第二季度的營收和利潤均未能達到市場預期。數據顯示,該公司營收同比下降2.6%至106.9億美元,比分析師預測低3.1億美元,調整后每股收益5.15美元,也比市場普遍預期低0.28美元。

業績指引也沒有太多亮點。該公司下調了今年的預期,目前預計營收為434億至440億美元(低於此前的453億美元),調整后每股收益為22.28億至22.72美元(此前為23.70美元),均低於普遍預期。

低迷的季度業績還反映在該股今年以來的股價表現。今年迄今為止,該股股價累計下跌9%。然而,摩根士丹利分析師Tejas Savant認為,該股可能已經觸底,這使得這家醫療巨頭更具吸引力。

Savant解釋道:「在短期內,考慮到宏觀環境因素,我們仍然對賽默飛世爾相對於同行實現高於市場增長的能力充滿信心,並認為如果我們看到強勁的年底預算或中國經濟的更快復甦,下調后的2023年指引是可以實現的,並且還有進一步上升的空間。」

「從長遠來看,我們仍然相信賽默飛世爾是整個行業中最有能力推動高於同行/市場增長的公司之一,因為它具有彈性和多樣化的商業模式、強大的運營記錄、一流的管理團隊(已證明全天候執行),在約2250億美元的TAM內增加對高增長垂直市場的敞口,以及嵌入資本部署的可選性,」Savant補充道。

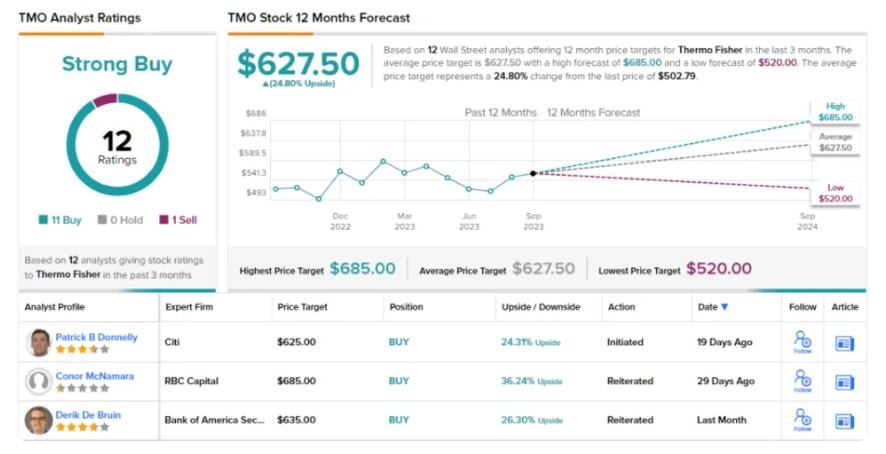

因此,Savant予以賽默飛世爾「增持」評級,目標價為640美元,這意味着該股較當前水平有27%的上行空間。

總體而言,華爾街對賽默飛世爾持樂觀態度。在過去三個月內,有11位分析師予以「買入」評級,1位予以「賣出」評級,一致評級位「強烈買入」。627.50美元的平均目標價意味着,該股有約25%的上行空間。

Zoetis $ZTS

摩根士丹利的最后選擇仍放在醫療保健領域——Zoetis(ZTS.US)。該公司市值超過810億美元,是一家致力於改善動物健康和福祉的全球領先動物保健公司。Zoetis成立於1952年,是輝瑞(PFE.US)的子公司,2013年成為一家獨立公司,在100多個國家開展業務。

該公司專門從事各種獸藥、疫苗、診斷和其他對動物護理和福利至關重要的產品的開發、製造和分銷,併爲包括獸醫、牲畜生產商和寵物主人在內的客户羣提供服務。

最新的第二季度財報在各個方面都取得了堅實的成果:營收同比增長4.8%,達到22億美元,比預期高出4000萬美元,調整后每股收益為1.41美元,高於預期的1.31美元。

但該公司提供了喜憂參半的業績指引。預計全年營收在85.0億美元至86.5億美元之間,低於此前的85.8億美元至87.3億美元,不過,該公司仍重申其營業利潤增長目標。另一方面,盈利狀況得到了提升。該公司目前預計全年調整每股收益在5.37美元至5.47美元之間,此前預期為5.34美元至5.44美元。

從Zoetis的前景來看,摩根士丹利分析師Erin Wright認為該公司正朝着正確的方向前進,並認為該公司沒有得到應有的尊重。

這位五星級分析師評論道:「雖然最新的業績數據有幾處變動,但它仍然比最近的報告更清晰,並且,令人鼓舞的是,該公司重申了其營業利潤增長指引,表明今年剩余時間的趨勢將會加強。我們仍然認為,Zoetis無與倫比的產品組合廣度被嚴重低估了,持續的創新有望進一步將該公司與競爭對手區分開來,因為該公司的研發渠道中有300多個項目,新產品增加了其在增長更快、利潤更高的類別中的敞口。」

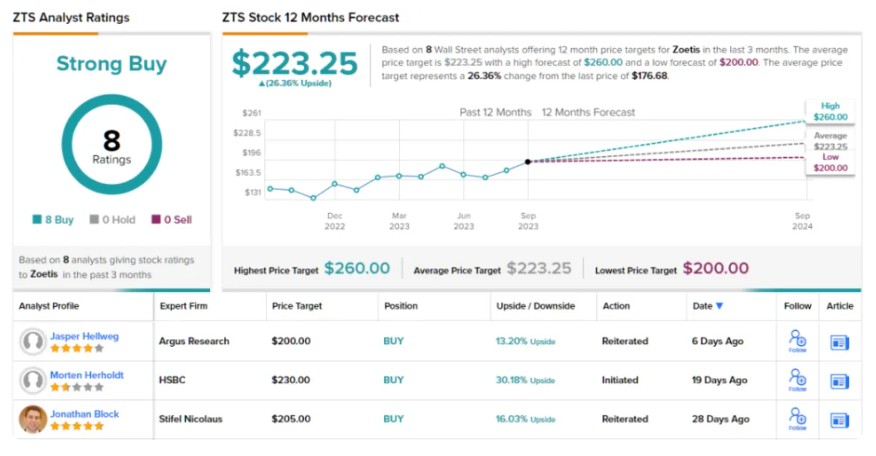

爲了量化這一立場,Wright將Zoetis的評級調整為「增持」,目標價為248美元,這意味着該股將有40%的上行空間。

總的來説,華爾街其他分析師都支持這一觀點。所有8位分析師予以Zoetis「買入」評級,平均目標價為223.25美元,意味着該股將有26%的上行空間。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?