熱門資訊> 正文

破產?違約?美國國債價格竟被腰斬,不足50美分!

2023-09-19 11:40

- 研控科技(RCON) 0

- 正康國際(ZKIN) 0

50美分的價格放在整個債券界都是一個非常低的價格。在大多數情況下,如此低的價格預示着投資者認為債券發行方已陷入財務困境,可能會違約。

因此,當美國國債周一跌破這一價格時,市場一片譁然。一批三年前新冠疫情期間發行的30年期美國國債曾一度跌至每1美元面值49 29/32美分。該債券將於2050年5月到期,這是它在過去兩個月中第二次跌破50美分關口,較發行價腰斬。

美國財政部最初以大約98美分的價格出售了這批220億美元的債券(隨后又進行了兩次續發)。自該債券上市以來,其價值迅速貶值,因為此后發行的債券以更高的票面利率出售。

當然,美國不會很快面臨違約的危險。美國國債通常被認為是世界上最安全的政府債券。但價格如此低確實說明了投資者的痛苦程度,他們在疫情期間以低到谷底的利率大量購買長債,卻在美聯儲實施數十年來最激進的貨幣政策緊縮時措手不及。

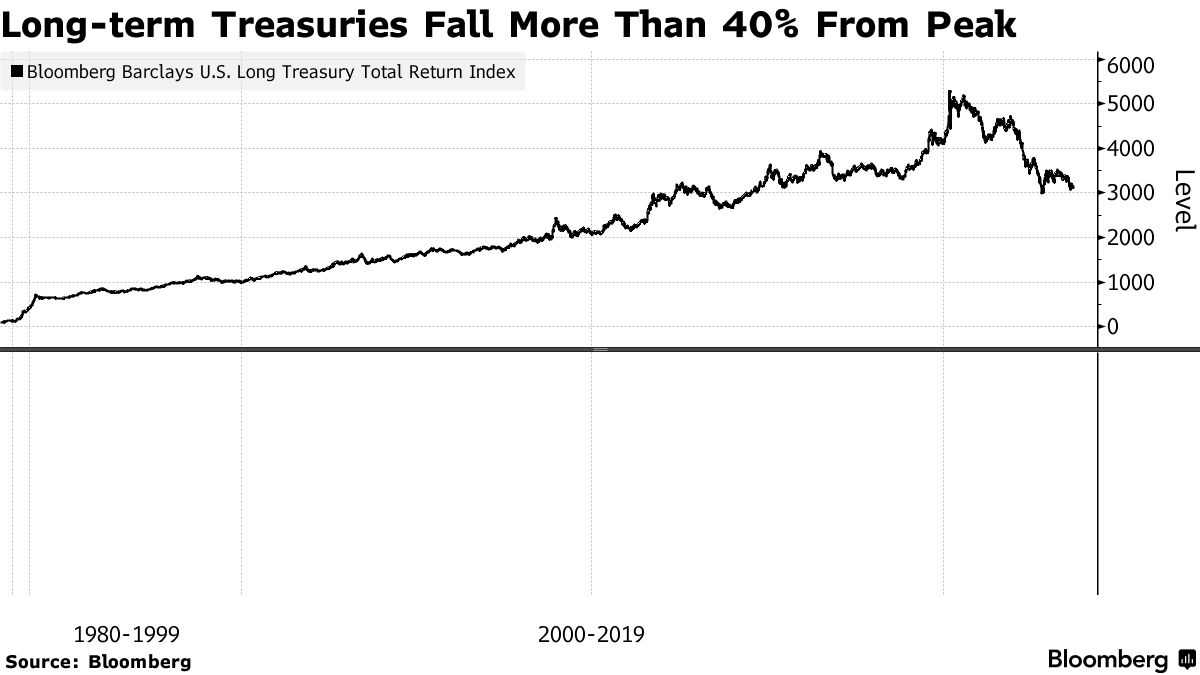

根據外媒匯編的數據,10年或10年以上期限美國國債的價格對利率變化或期限的敏感度最高。它們在2022年創下29%的暴跌紀錄后,今年又跌了4%。這一跌幅整個美國國債市場損失的兩倍多。

這些2050年到期的債券受到的衝擊尤為嚴重,因為它的利率只有1.25%,是30年期國債中最低的利率。相比之下,上個月發行的30年期美債,投資者獲得了超過4%的收益。2020年3月,30年期美債收益率創下0.7%的歷史新低,上個月又升至4.47%的12年新高。周一徘徊在4.4%。

Quadratic資本管理公司創始人Nancy Davis説:「這些債券的票息低於市場價,投資者需要為此獲得補償」。美聯儲是這批債券的最大持有人,持有約19%,這是其QE購債計劃的「遺產」。其他買入並持有的投資者,如交易所交易基金、養老金和保險公司也占主導地位。

當然,如果通脹下降導致長期收益率下滑,這些債券也會很快成為跑贏整條利率曲線的大贏家,因為它現在跌得最猛。對投資者來説,它們至少還有一個吸引人的特性。由於價格貼水較深,這些債券具有所謂的「正凸性」,即在收益率發生一定變化的情況下,它們的價格漲幅將大於跌幅。例如,如果它們的收益率下降100個基點,價格將上升約11美分;如果收益率上升100個基點,價格將下跌約9美分。

Macro Hive Ltd.首席利率策略師Mustafa Chowdhury説:「它們具有非常積極的凸性,這使它們成為非常有趣的債券,儘管流動性可能非常低」。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息