熱門資訊> 正文

順豐探路「A+H」:成本高增競爭激烈,海外擴張成必由之路?

2023-09-12 14:45

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:投資時報

2023年上半年,順豐控股營收同比下降,高成本始終是公司難解的問題

《投資時報》研究員 李璐

快遞物流綜合服務商順豐控股要在港股上市了?

日前,順豐控股向港交所遞交了招股書。從招股書披露內容來看,本次順豐控股募集資金主要用途之一是加強國際及跨境物流能力,也就是説進一步拓展國際業務;其他用途還包括提升國內物流網絡及服務、研發先進技術及數字化解決方案以及補充營運資金。

9月4日,順豐控股再向港交所提交申請,增聘中金、瑞銀為香港上市事宜的整體協調人。此前,該公司聯席保薦人為高盛、華泰國際、摩根大通。

《投資時報》研究員看到,早在2017年2月,順豐控股就成功在A股「借殼上市」,本次遞表也是公司第二次向港股發起衝刺。若於港股上市成功,順豐控股不僅將成為快遞行業首家「A+H」上市的公司,也是順豐集團旗下繼順豐同城(9699.HK)、順豐房託(2191.HK)、嘉里物流(0636.HK)后第四家在港股上市的公司。

在8月17日的股東大會上,順豐董事長王衞表示,赴港上市是長遠考慮,A股和H股各有優勢,H股是出於國際化考慮,順豐控股要抓住機遇登上國際化的資本平臺。

從招股書及半年報業績來看,作為中國及亞洲最大的綜合物流服務提供商,也是全球第四大綜合物流服務提供商,順豐控股近年來整體業務體量和市場佔有率均處於較高位置。與國內其他快遞公司相比,順豐自身業務模式具有直營模式、綜合物流能力和獨立第三方三個關鍵屬性,具有較為穩固的市場地位。

不過,2023年上半年,該公司營收出現了一定程度的下降,並且成本問題一直以來都是順豐控股較大的包袱。此次赴港欲擴展的國際業務,與國際快遞龍頭企業相比,也存在着一定程度的差距。

成本壓力上漲

招股書披露數據顯示,2020年至2022年(下稱報告期),順豐控股分別獲得營業收入1539.87億元、2071.87億元和2674.9億元;年內利潤分別為64.16億元、43.82億元和70.57億元;非國際財務報告準則下EBITDA分別為207.63億元、217.81億元和289.88億元。雖跨越了疫情期間,但順豐控股保持了收入利潤的持續增長性。

從收入結構來看,順豐控股業務主要分為速運及大件業務、同城即時配送業務、供應鏈及國際業務和未分配部分。其中,報告期各期,速運及大件業務的營收分別為1366.75億元、1606.76億元和1697.65億元,佔總收入的比重分別為88.8%、77.6%和63.5%,是公司收入的最主要來源。不過,該支柱業務的增速處於放緩狀態,2021年和2022年同比增長率分別為17.55%和5.7%。

作為快遞龍頭企業,雖然順豐控股在盈利上保持了增長態勢,但其毛利率情況難言樂觀。報告期各期,該公司毛利率分別為15.9%、12.4%和12.3%,整體水平並不高且持續下滑。同期,公司淨利率僅為4.2%、2.1%和2.6%,均未超過5%,且2021年幾近攔腰截斷。

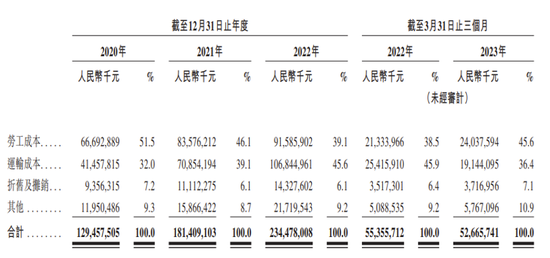

順豐控股毛利率低的根源在於居高不下的營業成本,報告期各期,公司營業成本分別為1294.58億元、1814.09億元和2344.78億元,幾乎侵蝕掉了公司近九成的收入。順豐控股在招股書中坦言,與更加依賴加盟模式的競爭對手相比,公司的直營業務模式使其承擔了更多的成本,因此,為維持具有競爭力的定價並提高公司的利潤率,必須持續進行成本控制。

此外,值得關注的是,根據順豐控股發佈的2023年7月公司快遞物流業務經營簡報,2023年7月,順豐控股速運物流業務實現營業收入147.7億元,同比增長(不含豐網速運,下同)1.91%;速運物流業務單量8.83億票,同比增長7.68%;由此,速運物流業務單票收入16.73元,同比下降5.32%。

單票收入下降是快遞行業面臨的一個普遍情況。公開數據顯示,2023年7月,申通快遞服務單票收入為2.15元,同比下滑11.16%;圓通快遞產品單票收入為2.33元,同比下滑9.02%;韻達快遞服務單票收入2.2元,同比下滑12.35%。

對此,快遞業內企業表示,單票收入的下降與輕量化小件佔比提升有着密不可分的關係。這一現象也從側面反映出當前國內快遞行業競爭的激烈程度,各快遞公司均在一定程度上採取壓低價格的手段增加競爭力。

順豐控股營業成本構成

數據來源:公司招股説明書

國際業務挑戰大

《投資時報》研究員看到,順豐控股從2010年便開始着手國際化業務,起初主要是服務於中國客户的出境物流需求。2021年,公司收購了東南亞最大物流企業嘉里物流(0636.HK),以強化其在東南亞本土及跨境快遞、國際供應鏈和國際貨代方面的能力,這也標誌着順豐全面吹響國際化號角。2022年,亞洲第一個專業貨運樞紐機場鄂州花湖機場正式投運,意味着順豐控股國際化進程又向前推進了一步。

並表嘉里物流后,順風控股2022年的國際業務規模已位列所有亞洲綜合物流服務提供商第一名。與此同時,公司報告期內在中國大陸以外地區產生的收入複合年增長率達到253.9%。

但是,這一高增長趨勢似乎難以維持。據嘉里物流公告稱,相較前一年,公司預計2023年的財務表現將會出現顯著落差。2023年前5個月,嘉里物流未經審覈核心純利僅約2.9億港元,相較於2022年上半年的23.72億港元,存在巨大差距。嘉里物流解釋稱,利潤下滑主要因為環球貨運價格經歷了近乎前所未有的急挫,使國際貨運代理分部溢利減少。

想要將國際業務變為公司新的增長曲線,順豐控股將要面臨的壓力還有很多。首先,從國際業務角度來看,與其他境外銷售相似,公司同樣面臨外匯管制、匯率波動、國際貿易限制以及國際貿易政策及關係變化帶來的不確定風險。

從市場競爭角度來看,亞洲是全球物流市場中規模最大及增長最快、集中度最低的地區之一,也就意味着是市場競爭最激烈的地區之一。國內快遞公司中,近年來圓通、菜鳥、京東等多家頭部物流企業都在加快國際航空物流業務的佈局。

其中,圓通間接全資持股圓通航空,通過航空貨運佔領國際市場。2023年8月前后,圓通更是連續開通了廣州—金奈、廣州—孟買、廣州—德里三條貨運航線,進一步加速國際業務佈局。菜鳥2023年4月與深圳寶安國際機場簽署合作協議,聯手打造菜鳥國際快遞全國首個航空貨運中心,並開通深圳飛往南美的首條全貨機國際貨運航線。京東自2017年起開始發展航空貨運業務,京東航空以東南亞、日韓等國際航線作為起步,逐漸開拓了歐美遠程航線。

另與國際快遞巨頭FedEx、UPS、DHL相比,順豐控股在航空貨運資源分配、全貨機運力、基礎建設等方面的短板更為明顯。據悉,FedEx不僅早已建立起航空貨運樞紐,還擁有完善的航空貨運體系。早在1973年,FedEx總部便入駐孟菲斯國際機場,並在此建立了快遞超級轉運中心。目前該轉運中心與機場協同合作,能夠實現集中起降、集中分揀,24小時充分運轉,平均每小時能處理超過18萬個包裹。截至2023年2月末,FedEx全貨機保有量為710架,而順豐控股僅有84架全貨機。

此外,由於國內物流企業的國際航空貨運業務仍處於發展初期,在國際市場中的話語權還不夠高,在與國際快遞巨頭的競爭中尚不具備充足的優勢,這也使得順豐控股國際化業務前景存在較大的不確定性。

部分圖片來源於網絡,版權歸原作者所有。如涉及侵權或對版權存有疑問,請郵件聯繫toushizixun@163.com,我們會盡快處理,謝謝!

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?