熱門資訊> 正文

房市陷入供需失衡困局!美聯儲降息更加無法着急?

2023-09-11 17:32

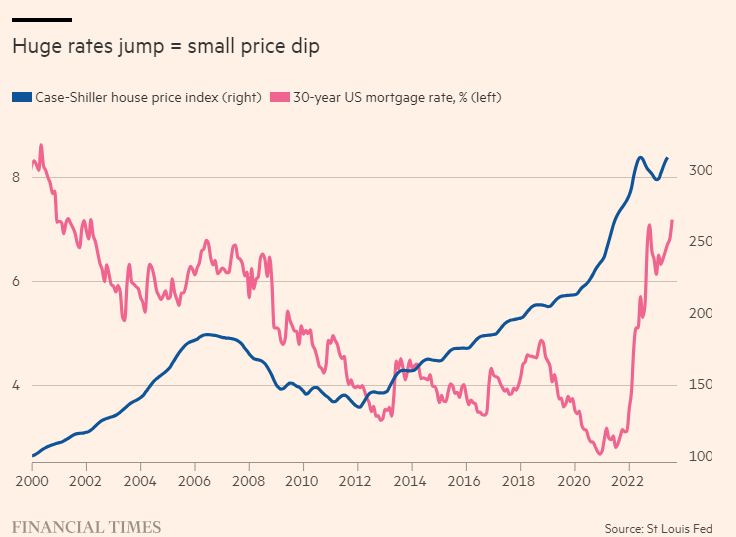

在美聯儲開啟數十年來最激進的加息周期后,美國30年期固定抵押貸款利率目前已超過7%,創2001年以來的最高水平。然而如下圖所示,房價卻再次小幅上漲。

從圖表中可以看到,幾十年來最快增長的抵押貸款利率僅導致房價連續下跌了七個月。自2月份以來,房價開始上漲,去年的跌幅已被消除。

房價復甦的原因在於供應緊張。十多年來,由於建設太少,美國住房供應長期不足。在高抵押貸款利率的背景下,沒有人願意放棄3%左右的固定利率。從某些指標來看,住房供應量接近歷史低點。

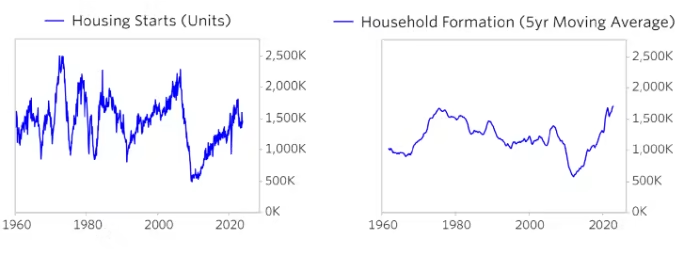

總而言之,即使是昂貴的抵押貸款對需求帶來壓力,也不足以長期壓低房價。下圖顯示在住房供應中佔很大比例的現有房屋庫存稀缺。

在最近的一份報告中,橋水基金的資深投研人員拉里·科夫斯基(Larry Cofsky)、布蘭登·羅利(Brandon Rowley)和克勞福德·克魯克斯(Crawford Crooks)更進一步分析了這些動態。他們認為,住房供需失衡可能迫使美聯儲在較長時間內維持較高利率。他們總結的要點如下:

1、利率抑制了住房需求。在本次加息周期的前15個月,抵押貸款佔GDP的比重下降了3%。這一降幅非常大,是迄今為止加息周期早期出現的最大降幅。上一次出現這種情況還要回溯到1999年,當時在加息的前15個月,抵押貸款佔GDP的比重下降了0.5%。

2、然而,正如上面兩張圖表所示,由於供應緊張,住房需求的大幅下降幾乎沒有影響房價。

3、低迷的銷售和住房建設似乎都不太可能在短期內提振供應。由於經濟具有彈性且家庭資產負債表狀況良好,很少有房主被迫出售。而且新建房屋進度太慢。Cofsky、Rowley和Crooks估計,住房供應缺口約為300萬至500萬。但每年僅有約150萬套的新屋能跟上新家庭組建的步伐,因此並不能解決短缺問題。

4、高利率對需求抑制的大部分影響已經顯現。利率的快速上升實際上「切斷了抵押貸款渠道」,導致去年房價小幅下跌。然而,這已經發生了。即使利率進一步上升,受新家庭組建或離婚等因素推動的房屋需求自然減少,也會給房價提供底線。

5、因此,降息有可能通過提振住房需求導致通脹抬頭。通過重新開放抵押貸款渠道,較低的利率可能會提振需求和價格。考慮到住房對經濟增長和通貨膨脹的影響力(租金佔消費者價格指數的三分之一),長期較高的利率「將需要成為限制住房的機制」。

《金融時報》編輯Ethan Wu表示,這種對房地產市場的診斷似乎是正確的。但出於兩個原因,他們有點懷疑房地產市場對降息的束縛是否如此緊密。

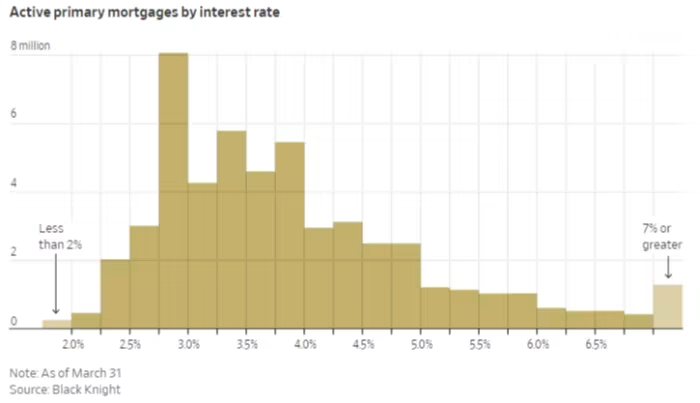

首先,利率鎖定效應雖然強大,但具有兩面性。房主爲了鎖定低利率導致供應遠離市場,但降息將減少房主的權衡。從某種程度上來説,這應該會給市場帶來更多的現房供應。那麼問題就變成了:抵押貸款利率降低導致的需求激增與利率鎖定效應減弱導致的供應增加之間互相抵消的作用有多大?這很難預測。凱投宏觀(Capital Economics)房地產經濟學家基蘭·雷丘拉(Kiran Raichura)認為,這將對房價和經濟活動略有積極影響,但可能不會像橋水基金預期的那樣大幅上漲。

下圖顯示了有多少房主鎖定了不同的利率水平。如果整體抵押貸款利率從7%降至6%,這對抵押貸款利率為2%的人來説可能沒什麼影響。但它很可能會讓擁有1000萬份抵押貸款的羣體對4%至5%的利率動搖。

其次,房地產市場與實際通脹之間的關係是間接的。CPI通過租金衡量住房通脹。隨着時間的推移,房價上漲會通過「資產價格效應」轉化為租金:隨着房價上漲,出租房產的房主最終會提高租金,以保持租金收益率穩定。但在短期內,有理由對租賃市場持樂觀態度。隨着公寓建設處於創紀錄的高位,空置率上升,租金增長又回到了疫情前的水平。

話雖如此,橋水基金的研究人員確實提出了強有力的宏觀觀點。住房以及與之相關的各種活動已經從低迷轉向温和復甦。除非通脹與增長之間的權衡比想象的要小得多(有可能),否則這應該會提振經濟增長並維持價格壓力。Ethan Wu認為,這並不會排除降息的可能性,但這可能會阻止美聯儲急於扣動扳機。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

周內最高狂飆50%!港股半導體板塊集體爆發,哪些標的邏輯「最硬」?

華盛早報 | 以黎擬談判,停火有望?標普、納指七連漲;特朗普警告伊朗勿收霍爾木茲通行費;阿里、宇樹或下周官宣出海合作

期權交易指南 | 臺積電、華爾街五大行Q1財報「打頭陣」!PUT單押注持續升溫,如何提前佈局財報季?

美股機會日報 | 今晚20:30!核心PCE來襲,美聯儲或再度按兵不動;CoreWeave盤前拉昇超7%,獲Meta承諾追投210億美元

名創優品收入不錯淨利潤腰斬:永輝成最大拖油瓶,被下調盈利預測

中信建投:繼續看好AI板塊 尤其是光通信環節

霍爾木茲海峽,再次關閉!伊朗:「談判基礎」已被破壞

美聯儲會議紀要:美以對伊戰爭或進一步推高通脹 特定情形下不排除重新加息