熱門資訊> 正文

蘋果蒸發千億美元!美聯儲加息預期一夜重燃?華爾街再遭「股債雙殺」

2023-09-07 12:30

- 英偉達(NVDA) 0

- 蘋果(AAPL) 0

- 標普500指數(SPX) 0

美債收益率周三普遍繼續攀升,2年期美債收益率重新升至了5%關口上方,原因是在一項服務業活動指標強於預期之后,交易者重新加大了對美聯儲年內加息的押注。

在美債收益率迅速走高的同時,美股也進一步遭遇了承壓,三大股指隔夜全線回落,科技股的跌幅尤為明顯。

行情數據顯示,美債收益率周三多數收漲,與美聯儲利率預期關聯密切的短債所面臨的拋售壓力明顯更大。截止紐約時段,2年期美債收益率漲5.9個基點報5.029%,5年期美債收益率漲4.9個基點報4.434%,10年期美債收益率漲2.1個基點報4.289%,30年期美債收益率跌1.6個基點報4.361%。

在股市方面,科技股集中的納斯達克綜合指數周三則領跌,該指數下跌1.1%。今年表現最好的一些公司跌幅最大:英偉達和蘋果公司的股價都下跌了3%以上。美股「七巨頭」整體創下了近一個月來的最大跌幅,蘋果市值2.9萬億美元,一夜蒸發1062億美元。

同時,標普500指數11類股中有九個板塊隔夜出現下挫,拖累該基準指數下跌0.7%。道瓊斯工業平均指數則下跌199點,跌幅0.6%。

美國市場股債雙殺的局面,反映出市場擔心美聯儲將利率保持在限制性水平的時間會更長。此前,周三紐約時段公佈的數據顯示,美國龐大的服務業出人意料地強勁,支持了美國經濟有望實現「軟着陸」的預期。

美國經濟數據表現強勁

美國供應管理協會(ISM)周三公佈的報告顯示,8月份服務業採購經理人指數(PMI)升至54.5,為2023年2月以來的新高,高於7月份的52.7。這一數據超出了經濟學家的普遍預期,他們原本預計這一數字將小幅下探至52.5。

ISM服務業調查委員會主席Anthony Nieves在報告中稱,「8月有13個行業報告處於增長。服務業PMI已連續第八個月保持在50以上,繼續表明該行業的持續增長。該綜合指數顯示,在過去162個月里,除3個月外,其它月份都在擴張。」

最近的數據顯示,美國經濟的一些領域出現放緩,但另一些領域仍反映出令人意想不到的彈性,這提振了投資者對「金發姑娘」情景的憧憬——即美聯儲可能在不引發衰退的情況下成功遏制通脹。然而,這同時可能也意味着,美聯儲利率將不得不在更長時間內保持在較高水平,以遏制通脹反彈。

一處值得留意的現象是,繼消費支出、住宅投資等一系列強於預期的數據出爐后,經濟學家近來已在不斷上調對美國GDP的預期。亞特蘭大聯儲編制的非官方預期甚至顯示,第三季度GDP摺合成年率將增長5.6%。

這意味着較三個月前出現了巨大轉變,當時決策者更新數據時普遍預計經濟將在當前季度停滯。而且這可能足以促使美聯儲官員削弱對2024年降息的預期。

Santander Capital Markets US首席經濟學家Stephen Stanley表示,消費者支出在6月和7月表現強勁,因此第三季度經濟走向實際上大勢已定,預計7-9月經濟成長3.7%。5%似乎太高了,但也不是不可能。

加息預期回升打壓市場

在美聯儲官員表態方面,波士頓聯儲主席柯林斯(Susan Collins)周三表示,政策制定者在評估經濟數據以確定下一步政策措施時需要耐心,可能仍需要進一步收緊貨幣政策。

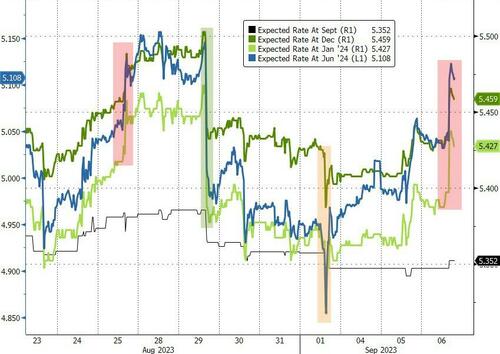

從利率市場的最新定價看,美聯儲11月份加息的可能性隔夜一舉從30%躍升至了45%左右,重新回到了美聯儲主席鮑威爾傑克遜霍爾演講后的水平……

在美聯儲於9月19-20日召開政策會議之前,下周的通脹關鍵數據預計將成為市場最大的焦點。雖然掉期市場認為本月加息的可能性不大,但美聯儲本月會議仍將至關重要——屆時其將公佈其季度經濟預測摘要和利率政策路徑預估(即所謂的點陣圖),人們將從中一目瞭然地看出今年是否還會有加息,以及明年究竟降息與否。

AmeriVet證券公司美國利率交易和策略主管Gregory Faranello表示,美聯儲似乎有意在本月跳過加息,任何更強勁和更好的數據,都可能反映出11月再加息25個基點的可能性上。

除了強於預期的經濟數據外,目前美國國債還受到了勞工節假期后大量企業發行債券的壓力。在周二美國企業以 360億美元的債券標售為本周拉開序幕后,周三約有九家潛在發行人希望出售新的美國投資級債券,這將推動本周的發行量達到共識預測的500億美元左右。

BMO Capital Markets策略師Ben Jeffery在一份報告中寫道,「一旦塵埃落定,我們預計投資者的注意力將重新回到企業發行日程上,這將對國債產生利空影響。」

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號