熱門資訊> 正文

拼多多低價迷思:從圈人利器到賺錢機器

2023-09-07 04:00

拼多多總是表現出一種令人匪夷所思的魔性。

今年Q2,以低價著稱的拼多多向外界展現出驚人的賺錢能力。522.8億元的營收,同比增速66%,環比增速39%。131億元的淨利潤,同樣取得兩位數的同比、環比雙增長。

放眼整個互聯網行業,這都是非常扎眼的成績。拼多多儼然變身一臺賺錢機器。

2022年Q1,拼多多活躍買家達到8.8億,此后財報中不再公佈買家規模。外界一致推測,拼多多用户增長見頂,進去平穩狀態。這也意味着,拼多多歷時6年的「圈人」計劃正式結束。

隨之開啟的是「圈錢」行動。

2021年Q2扭虧為盈后,拼多多就在持續釋放利潤。從最初單季盈利24億元,到今年Q2利潤最高點131億元,中間只跨過9個季度。

仔細想想,這是有些矛盾的:一個以低價著稱的電商平臺,不論是客單價還是年度用户消費值,都被阿里京東遠遠地甩在身后,為什麼還能輕松成為賺錢機器?

01 低營收,高利潤

截止目前,電商交易平臺都交出了今年第二季度各自的成績單。我們不妨先橫向對比商業模式最相近的三家公司——阿里、美團、拼多多的盈利水平。

阿里2342億元的營收,是拼多多523億元的4.5倍,淨利潤(330億元)則是拼多多(131億元)的2.5倍。

再看美團,Q2營收680億元比拼多多高出157億元,淨利潤47億元卻比拼多多少了84億元。

可以看出,三家公司里,拼多多營收規模最小,利潤率卻最高。本季度,阿里淨利率為14%,而美團只有7%,拼多多則25%。

從人效比來看,拼多多也是一家齒輪高效運轉的公司,截止今年Q2,拼多多擁有員工1.3萬人,阿里員工數22.9萬。根據Wind數據,美團2022年上半年員工人數為9萬。

拼多多盈利的動力從何而來?

拼多多開始決定賺錢的時點,剛好是平臺削減營銷投入的開始。

晚點LatePost曾採訪到拼多多前員工表示,2021年,也就是拼多多開始釋放利潤的第一年,那些曾讓十八線小城居民熟知的遊戲類場景,比如「多多果園」「砍一刀」,它們的轉化率都不再有「明顯的效果」。

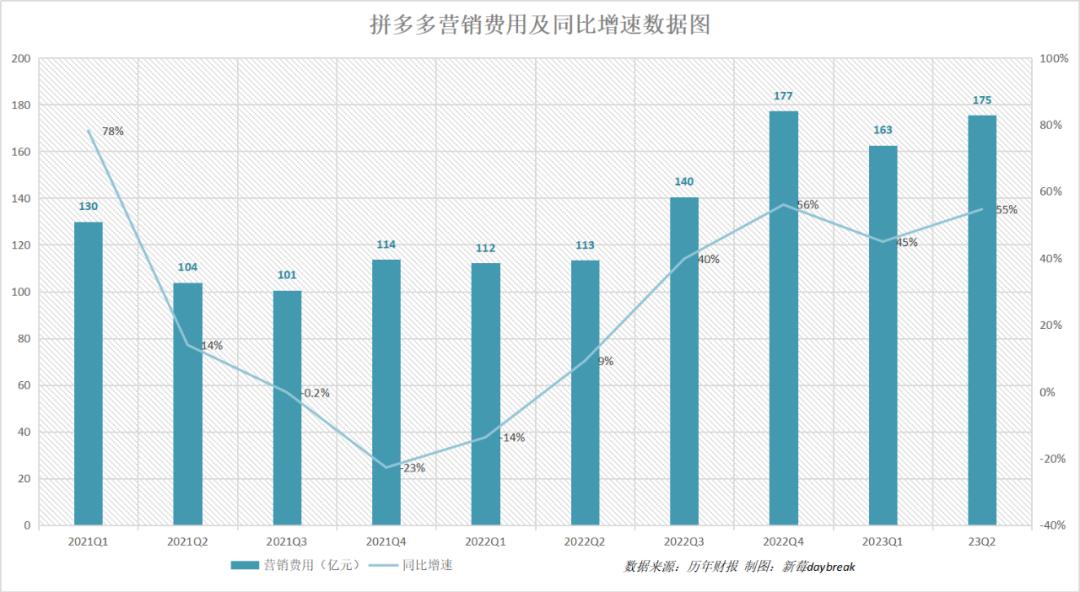

新莓daybreak從拼多多往期財報中發現,從2021年Q2開始,拼多多的營銷費用同比增速出現斷崖式下跌。從2021年Q1的78%跌至Q2的14%,再下探至同年Q4的-23%。

此后,拼多多對營銷的投入又繼續削減了兩個季度,直到2022年Q3海外業務Temu上線之后,營銷費用增速才加幅上漲。

到了今年Q2,拼多多的管理費用壓縮至60億元,同比環比下降了近三成。總運營費用本季度僅增加了13億元,幾乎都花在了營銷費用上(Q2營銷費用環比增長13億元)。

02 拼多多賺了誰的錢?

除了三費費率的收窄,利潤增長的動力還來自於拼多多的貨幣化提速。

拼多多最核心的收入來源是廣告和佣金。從2022年起,這兩項收入規模一再上漲。

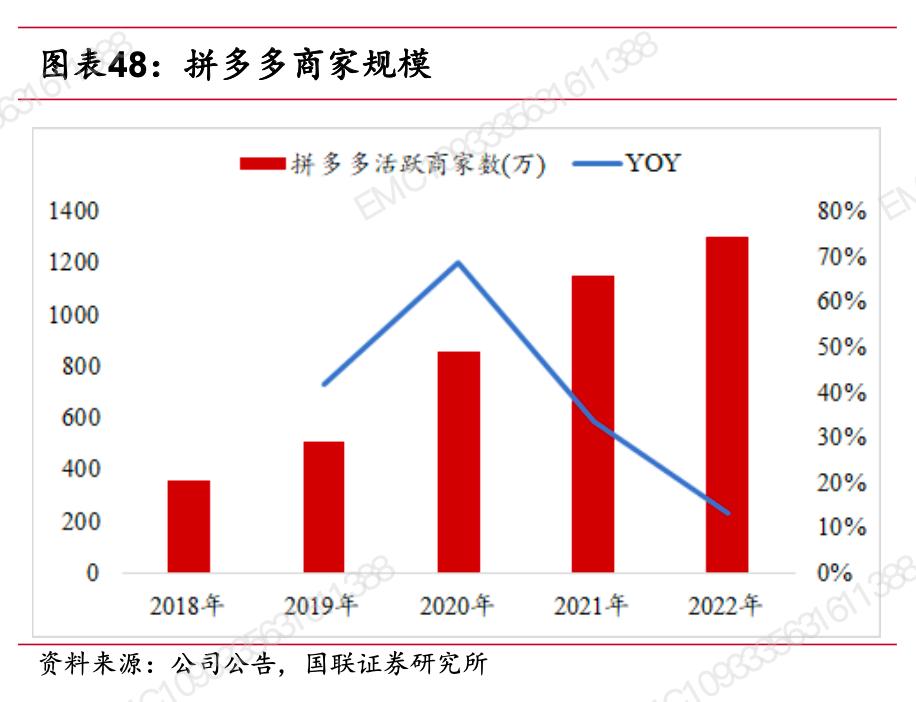

截至 2022 年,拼多多平臺已有 1300 萬活躍商家,在主站總流量池趨於穩定的情況下,競爭變得激烈,商家對流量的付費意願隨之提升。

2022年年中,拼多多正式推出了全站推廣工具,在此之前,拼多多隻有「多多搜索」和「多多場景」兩種廣告推廣工具,站內有三成的銷售額來自不用花錢的自然流量。

廣告商業化進程由此提速。以前,「人找貨」產生的自然搜索流量是平臺主要的流量來源,不用花錢的自然流量帶動了站內接近三成的銷售額,當搜索廣告競價水平提升之后,付費投放廣告的商家數量攀升,所以拼多多的廣告業務收入一漲再漲。

幾乎在同一時點,拼多多告別低傭模式,開始向佣金要增長。

2018年,拼多多對圖書、酒水、大家電、服裝等9個品類的佣金收取率為0.6%(數據來自中信建投證券研究發展部),到了2021年3月,抽傭比例上調,平臺對「百億補貼」的數碼、美粧、家電等品類收取1%-3%的佣金。2023年,拼多多部分服裝商家向我們反饋,現在每單的抽傭比例已經漲至5%。

直接反饋到數據是,2021年至今,拼多多的佣金收入迎來了100%以上的飛速增長。尤其是在2022年第二季度,當頭部電商平臺的廣告和佣金收入錄得同比負增長時,拼多多還分別保持着39%和107%的高增速。

今年Q2,拼多多再次以131%的高同比增速,獲得了143億元的佣金收入,環比增長38%。

值得一提的是,2021年Q2及之后的五個季度,拼多多沉寂已久的營銷投入,隨着Temu的上線,重新開始增長。從2022年Q2的9%,躍升至2022年Q3的40%,此后三個季度增速在50%上下徘徊。

也就是説,2022年Q3至2023年Q2一年時間的營銷費用,比上一年同期內多出215億元。

我們很難界定這215億元是不是都用在了出海業務,但如果沒有這項新業務,拼多多釋放出的利潤,比現在還要多。

03 低價的本質

前文説到,在拼多多流量基本盤保持穩定,而商家數量卻不斷增長的情況下,流量競爭導致商家投放廣告的意願增強,這是拼多多收入大增的基本動力。

但問題是,拼多多以低價著稱,低價是平臺的核心競爭力,相當於商家在投放廣告,增加運營成本的基礎上,必須還能保持低價能力。

壓力之下,已有承受不住的商家選擇退出。

一位商家告訴新莓daybreak,他在拼多多上賣服飾和燈具,運營成本比淘寶、天貓都還要高,加上平臺無理由偏袒消費者,所以在拼多多賺錢越來越難,他在今年選擇了退出,身邊的同行也陸陸續續退出拼多多。

面對這種情況,也有聲音説,好的市場就是篩選商家,拼多多要的不是商家數量多,而是結構化豐富。

今年7月,拼多多現任CEO趙佳臻接受晚點LatePost的採訪説,拼多多現在追求有質量的發展,體現為三個核心——高質量的生態、高質量的消費者體驗、高質量的商家。這是一種變相的生態內優勝劣汰,內部競爭加劇。

但對於留下的高質量商家,既要提供低價商品,又要投錢打廣告,還要賺錢。平臺必須有能力實現這不可能三角。

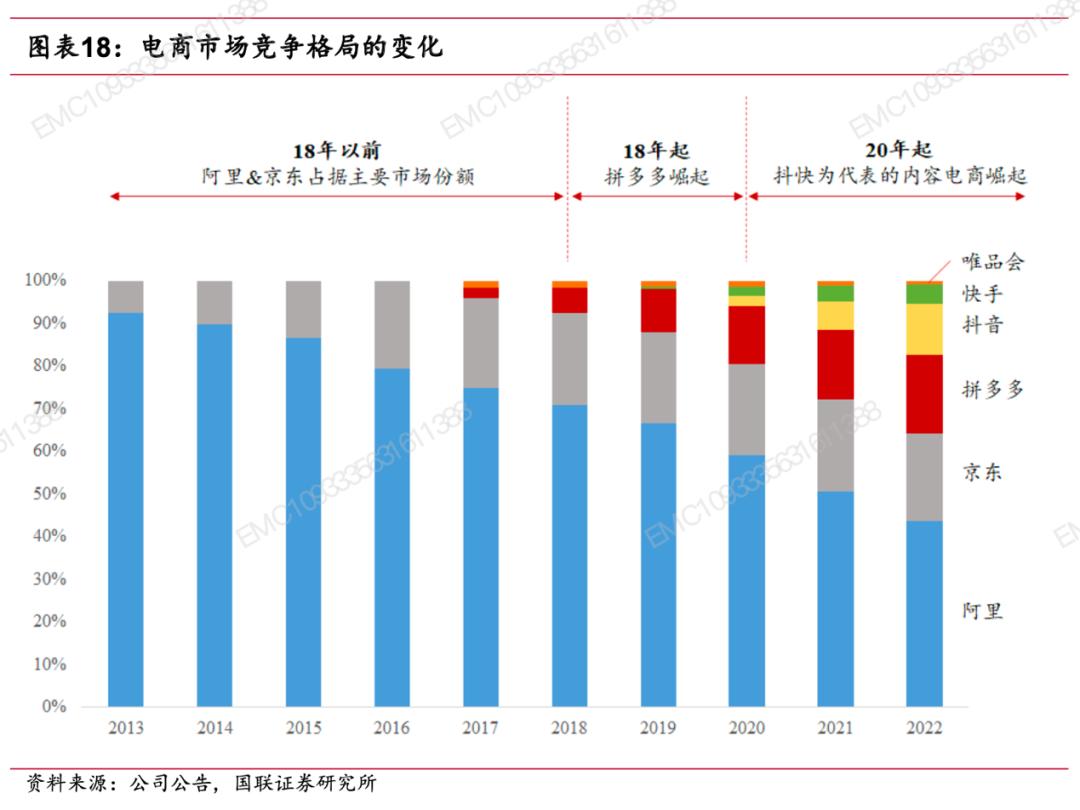

誕生之初,拼多多就是以低價取勝的電商,最核心的原因是,這個電商新秀不費吹灰之力就獲取了海量流量。

因為總流量成本低,所以平臺流量分發成本也低,而給商家帶來的訂單量卻是巨大的,所以平臺就能獲得議價權。

早期的分發規則是,比起花錢做投放,商家主動對商品降價銷售,獲得的流量曝光反而更多。所以平臺運轉的默認規則:低價更有流量。

本質上,拼多多是在通過前端的批量定製需求,倒逼后端供應鏈的改革。以「半計劃經濟」推動實現供給側的「半市場經濟」。也就是説,拼多多幫助商家做得是批發生意。

而拼多多在商家運營成本增加的情況下,還要保持議價能力,必須不斷擴大平臺的整體流量池。社區團購(多多買菜)和海外市場(Temu)就是拼多多尋求新增量的兩個最明顯動作。本質都是在幫助同一撥商家,增加更多銷售渠道,獲得更多訂單。

只有不斷擴大流量池,拼多多才對商家有議價權,纔可以保證平臺和商家同時賺錢。

04 電商集體低價運動

這個邏輯,京東和淘寶當然也懂。低價不僅僅是拼多多始終追求的母題,也是今年電商的主題。

京東提出低價策略已過半年,管理層希望的是,京東的低價不是無底線的低價,而是一種根基於供應鏈的「系統化綜合能力」。在確保「快」和「好」的前提下,做到足夠的「省」,追求的是極致性價比。

在具體的執行上,平臺規則、流量分發機制、採銷機制等各方面需要不斷地優化調整,比如流量平權,給POP更多資源傾斜,避免自營擠佔POP生存空間。

京東百億補貼推出之際,市場集體期待。但電子產品及家用電器收入在商品收入的佔比,從2022年Q2的60%上升至2023年Q2的65%。此消彼長,於是日用百貨類佔比從40%下降至35%。

而日百是劉強東規劃中POP的核心品類,也是低價策略的重要實施者。從實際結果來看,執行低價策略半年以來,京東的自營優勢反而增強了。

「價格力戰役」同樣是淘寶天貓本財年的戰略重點。

2024財年第一季度的財報分析師會議上,戴珊提到,淘天集團先從用户視角出發,先讓用户增長,再到商家增長,最終促進收入增長,形成這樣一個正向循環。

而所謂價格力戰略,主要邏輯是讓商家以低價換流量——平臺通過流量資源分配的傾斜,讓商家配合提供更有競爭力的供給,在流量增長瓶頸下實現交易規模的突破。

但在這之前,商家想要被更多流量捕捉,最快最有效的辦法就是廣告投放,商家的購買意願和購買能力是流量分配的核心規則。低價力戰略也是基於現有流量的再分配,而不是增加了新的供給,對原本熟悉淘系流量邏輯的品牌商家會造成一定的影響。

戴珊在8月的財報電話會議提到,我們既要讓用户在淘寶天貓獲得 「好貨不貴」的體驗,也要引導商家提高貨品性價比,來換取生意的規模化成長和長期穩定的回報。

對電商平臺來説,2023年註定是不平靜的一年。全網流量趨於穩定,沒有新供給的情況下,平臺都追求低價,只能不斷向各自供應鏈要效率。

誰掌握更強的議價權,誰就能不斷給用户提供低價商品。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號