原創精選> 正文

華盛本周策略 | 恆指短期測試18700點壓力位!推薦關注海倫司

2023-08-30 13:52

發仔導讀

華盛證券投研團隊出品,每周跟蹤全球市場,研究港美股市場趨勢、偏好以及資金流動情況,分享當周投資策略,挖掘市場投資機會!

近日核心通脹走弱可能是暫時性的:

1)關注到消費支出數據穩健,經濟可能並未如預期程度般的降温,核心商品通脹的回落主要源於耐用消費品,但耐用品供給和庫存的改善不會持續太久。

2)此外住宅服務價格主要由房租構成,租房合同重新簽訂需時,房價下跌的影響近期才傳導至租金價格,但近期已經關注到房價的重新上漲,房租通脹可能不會快速大幅回落,房租價格未來依然堅挺。

認房不用認貸」政策措施,我們認為該政策的落地實施主要在二線城市,一線城市在當前較全國規定明顯更嚴格,及需防止放松政策不會對三線城市形成新的人口和產業虹吸效應,需要觀察政策對二線城市新房銷量的推動。

港股市場方面,上周自8月22號反彈三天后,25號再度出現回檔壓力,恆指下跌超過250點,並18000點以下來收盤,大市成交量814億元,於年內的日均1118億元水準。對后市的判斷聚焦於8月22號17573點是否市場底部,我們判斷有三個標準:

1)形態上當天穿腳破頭的趨勢在在14:30后轉弱,收市沒能高於前一天的高點。

2)其次恆指點數自7月31日20361點下跌以來與RSI呈現第二次背馳,相對來說出現三次的指數下跌而RSI背馳下,見底的機率較高。

3)最后成交只有1022億,不構成扭轉見底成交量的多頭購買力,故判斷這是更大程度是一個近期市場反彈的底部。

恆指20天線在18100點附近,向上突破需要配合成交量進行判斷,以1100億元作為標準,留意18000點一下恆指股息率達到4%,對長線投資者具有一定吸引力,我們對短線的看法是好淡爭持,政策博弈,有機會在出現反彈補缺口的情況再度尋底,交易區間在18700至17600點,對Q3港股上漲的概率持正面的看法。

建議關注海倫司(HK.9869),經調整淨利率25%,創歷史新高,主因加盟業務利潤率更高,公司降本增效,1H新開25家酒館,關閉139家酒館以優化佈局,我們看好公司向平臺型公司轉型。

風險提示:政策落地不及預期,美國衰退退風險超出預期

本周詳細分析如下:

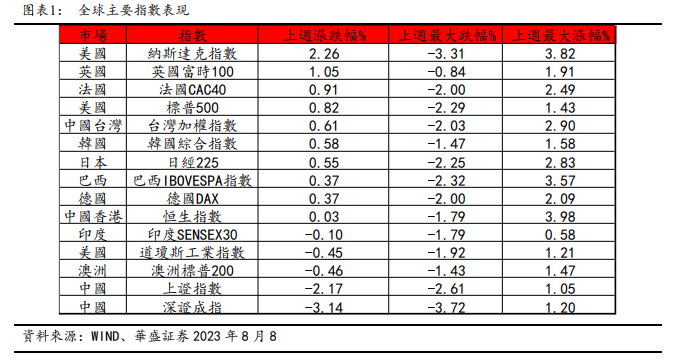

1、上周全球主要指數表現

- 上周全球股指數普遍反彈,美國三大指數個別發展,道瓊斯下跌0.45%,報34346,納斯達克上升2.26%,報13590,標普500上升0.82%,報4405。

- 歐洲股指反彈,其中漲幅度最大的是英國富時100指數上升1.05%,報7338;其次是法國CAC40指數上升0.91%,報7315;德國DAX指數上升0.37%,報15631。

- 恆生指數上升0.03%,報17956。恆生科技指數上漲1.29%,報4058。上證指數下跌2.17%,報3064;深證成份指數下跌3.14%,報10130。

- 費城半導體指數按周下跌1.8%,報3495。芝加哥期權交易所波動指數(VIX)按周下跌8.5%。

2、全球宏觀經濟觀察

2.1海外方面

鮑威爾在 Jackson Hole 年會的偏鷹派發言超出市場預期,重申了將通脹降至 2%目標水準之內的決心,目前通脹即使從高點回落,但仍然處於較高的水準。近日核心通脹走弱可能是暫時性的:

1)關注到消費支出數據穩健,經濟可能並未如預期程度般的降温,核心商品通脹的回落主要源於耐用消費品,但耐用品供給和庫存的改善不會持續太久。

2)此外住宅服務價格主要由房租構成,租房合同重新簽訂需時,房價下跌的影響近期才傳導至租金價格,但近期已經關注到房價的重新上漲,房租通脹可能不會快速大幅回落,房租價格未來依然堅挺。

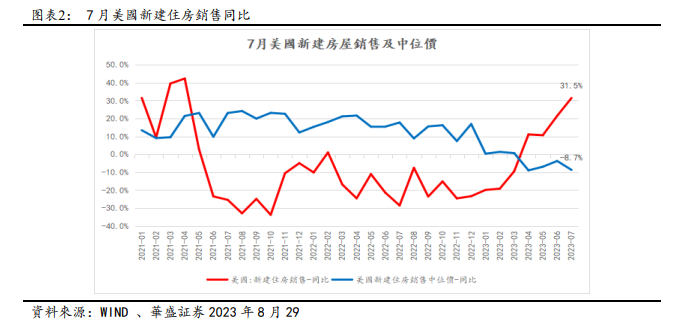

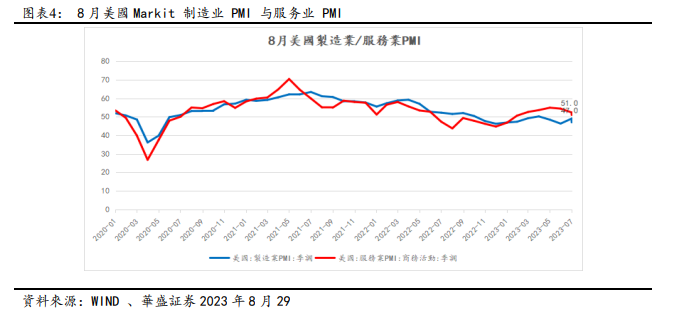

7 月份的數據無法指明方向,其中 7 美國新建住房銷售同比增速為31.5%,較 6 月回升,成屋銷售同比增速為-16.6%,跌幅雖較 6 月收窄,但已連續 23 個月處於負增長區間,兩者程分化局面,在新房銷售中位價同比增速已連續 4 個月處於負值下,銷售量重新今年以來持續呈回升。8月美國Markit製造業PMI為47,環比月-2,服務業PMI為 51,環比-1.2,不過仍位於榮枯線之上,持續加息及較高利息影響下,美國製造業與服務業景氣度仍呈現不斷放緩趨勢。

我們認為美聯儲需要更多地數據支援以決定后續的政策取向,預期9月議息會議上維持利率不變,但偏鷹的論調及經濟可能未如預期程度般的降温,年內再加一次以緩解勞動力市場的緊張程度,上修美元美債利率預測,推迟降息時點展望。美債10年收益率短期高位震盪,Q3的走勢將取決於美國通脹和勞動力市場資料,美股短期震盪,風險級別及估值需高,但未見反轉趨勢。

2.2中國

上周 49 城整體新房成交面積 252 萬方,同比-25.8%,環比+17%,環比改善,一/二/三四線新房成交面積比-32.3%/-9.1%/-43.8%,環比+23%/+22.4%/+2.9%。8 月 25 日中國住建部、人民銀行、金融監督管理總局發文,推動落實購買首套房貸款「認房不用認貸」政策措施。

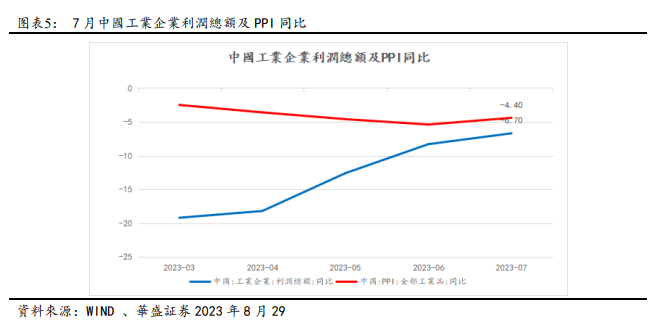

我們認為該政策的落地實施主要在二線城市,一線城市在當前較全國規定明顯更嚴格,及需防止放松政策不會對三線城市形成新的人口和產業虹吸效應,需要觀察政策對二線城市新房銷量的推動。7月規模以上工業企業利潤5561億元,同比-6.7%,同比降幅已連續 5 個月收窄,PPI 為-4.4%,6月為-5.4%,同比增速觸底回升。受上游價格持續下跌影響,成本收入比 7 月已經低於去年同期,企業單位成本年內首次同比減少,利潤率降幅收窄。

政策發力及供應鏈因理順素下,原材料製造業利潤降幅明顯收窄,高端裝備製造等上游產業的利潤保持增長,我們判斷下半年價格和企業盈利同比回暖,有望推動PPI同比回升。

港股市場方面,上周自8月22號反彈三天后,25號再度出現回檔壓力,恆指下跌超過250點,並18000點以下來收盤,大市成交量814億元,於年內的日均1118億元水準。

對后市的判斷聚焦於8月22號17573點是否市場底部,我們判斷有三個標準:

1)形態上當天穿腳破頭的趨勢在在14:30后轉弱,收市沒能高於前一天的高點。

2)其次恆指點數自7月31日20361點下跌以來與RSI呈現第二次背馳,相對來說出現三次的指數下跌而RSI背馳下,見底的機率較高。

3)最后成交只有1022億,不構成扭轉見底成交量的多頭購買力,故判斷這是更大程度是一個近期市場反彈的底部。

3、行業及市場熱點分析

3.1 餐飲行業:

本周餐飲板累計漲幅為0.37% ,跑贏恆生指數。餐飲龍頭陸續發佈中報,業績整體均在改善,7月餐飲收入增幅最大,達到15.8%,餐飲收入總規模已超過2019年同期水準,市場信心有所增強。

海倫司 $09869.HK 1H23收入7.10 億/同比-18.7%,其中直營/特許合作收入為6.71億/3897 萬,歸母淨利1.57億,歸母淨利率22.18%,扣非淨利1.77億,經調整淨利率 25%,創歷史新高,主因加盟業務利潤率更高,公司降本增效,1H新開25家酒館,關閉139家酒館以優化佈局。

我們看好公司向平臺型公司轉型,其6月啟動嗨啤合夥人計劃,進一步向輕資產轉型,而小酒館門店標準化程度較高,合夥人門店表現突出,新開」嗨啤合夥人」酒館的平均單店日均坪效達 2023 年上半年新開酒館的約2.6倍,有助提升市場份額。

4、投資建議

南向資金整體方面,上周港股通累計淨流入213億港元,近一個月以來港股通累計淨流入666億港元,今年以來港股通累計淨流入 2005億港元。

恆指20天線在18100點附近,向上突破需要配合成交量進行判斷,以1100億元作為標準,留意18000點一下恆指股息率達到4%,對長線投資者具有一定吸引力,我們對短線的看法是好淡爭持,政策博弈,有機會在出現反彈補缺口的情況再度尋底,交易區間在18700至17600點,對Q3港股上漲的概率持正面的看法。

本周關注中國8月官方製造業PMI。美國ADP就業人數;美國7月個人消費支出、人均可支配收入,核心PCE物價指數。

欄目介紹:華盛證券投研團隊出品,跟蹤全球市場,研究港美股市場趨勢、偏好以及資金流動情況,分析拆解重點行業、公司,定期輸出周度、月度、季度及個股投資策略報告,挖掘中長線投資機會。

分析師簡介:余石麟Joe/華盛證券研究部經理

- 華盛資本證券資深股票、期貨及資產管理持牌人,證監會註冊負責人員;

- 超13年股票交易及研究經驗,善於行業研究,風險調研,中小型股票的深度挖掘及交易流量的分析;

- 參與一級市場投融資項目,私募基金設立和研究顧問工作;

- 曾任職私人家族投資辦公室,華泰金融控股(香港)和申銀萬國(香港);

- 現香港無線電視普通話財經頻道《交易直播室》的嘉賓,及有線電視《投資朋友圈》的特約嘉賓。

免責聲明:

本研究報告由華盛資本證券有限公司(以下稱「華盛證券」,持有香港證券及期貨事務監察委員會(「香港證監會」)第1(證券交易)、2(期貨合約交易)、4(就證券提供意見)、5(就期貨合約提供意見)、9(提供資產管理)類受規管活動牌照)備發。接收並閲讀本研究報告,則意味着收件人同意及接納以下的條款及聲明內容:

一、此報告及資料受到版權、商標權全面保護。本報告中的資料和內容,使用的商標、服務標誌均為華盛證券所有,除非獲得華盛證券的授權,任何人不得以任何目的複製,派發或出版此報告。

二、報告中的信息或所表達的意見,皆不可作為或被視為證券出售要約或證券買賣的邀請,亦不構成任何投資、法律、會計或税務方面的最終操作建議,華盛證券及其僱員不就報告中的內容對最終操作建議作出任何擔保。

三、此報告所載的見解,分析,預測,推斷和期望都是以華盛證券認為可靠且已經公開的信息和數據為基礎,華盛證券力求但不擔保這些信息的準確性、有效性和完整性。同時,此報告所載的觀點、意見及推測均基於華盛證券於最初發此報告日期當日的判斷,過去的表現不應作為日后表現的預示和擔保,不同時期,華盛證券及其僱員可能會發出與本報告所載意見、評估及預測不一致的研究報告。華盛證券不會對因使用此報告內之材料而引致任何人士的直接或間接或相關之損失負上任何責任。

四、本報告僅供華盛證券的客户使用,華盛證券不因收件人收到本報告而視其為華盛證券的客户。此外,若本報告內容在接收人所在國家或地區受法律法規限制,接收人請勿使用。本報告並非針對特定收件人之特定投資目標、財務狀況及投資需求所編制,因此所提述的證券不一定適合所有收件人。投資者不應僅依靠此報告,而應按照自己的判斷作出投資決定。投資者依據此報告的建議而作出任何投資行動前,應諮詢專業意見。對依據或者使用本報告所造成的一切后果,華盛證券均不承擔任何法律責任。

五、華盛證券及其集團、董事、高級職員及僱員(撰寫全部或部分本報告的研究員除外),將可能不時於本報告提述之證券持有長倉、短倉或作為主事人,進行該等證券之買賣。此外,華盛證券及其集團成員公司或可能與本報告所提述或有關之公司不時進行業務往來,或被委任替其證券進行承銷,或可能以委託人身份替客户買入或沽售其證券,或可能為其擔任或爭取擔任並提供投資銀行、財務顧問、包銷、融資或其他服務,或替其從其他實體尋求同類型之服務。收件人在閲讀本報告時,應留意任何所有上述的情況均可能引致真正的或潛在的利益衝突。

六、華盛證券的銷售人員、交易人員以及其他專業人士可能會依據不同假設和標準、採用不同的分析方法而口頭或書面發表與本報告意見及建議不一致的市場評論和/或交易觀點。華盛證券沒有將此意見及建議向報告所有接收者進行更新的義務。華盛證券的資產管理部門、自營部門以及其他投資業務部門可能獨立作出與本報告中的意見或建議不一致的投資決策。

七、負責製備本報告的作者謹此保證:作者的彌償不會直接或間接地與其就以上投資策略或其他業務所發表的觀點及意見有任何關係;作者沒有違反安靜期的規定買賣以上投資策略提及的證券;作者及其連絡人士並無受聘于以上投資策略提及的證券公司;作者及/或其連絡人士並無擁有以上投資策略提及的證券的任何財務權益。

以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?