熱門資訊> 正文

財報前瞻 | 小米今日放榜!預計Q2收入達657億元,市場憧憬毛利率或改善

2023-08-29 11:51

小米集團-W將於今日放榜,據市場調查機構IDC數據,小米次季手機出貨量按年跌16%,差過市場預期,故投資者對小米手機業務收入未有太大憧憬,特別是小米在內地「618」網購節期間提供優惠促銷活動,或進一步影響次季手機利潤空間。

不過據彭博綜合市場預測,隨着小米物聯網及冷氣等白家電業務收入佔比增加,整體毛利率仍可望改善。

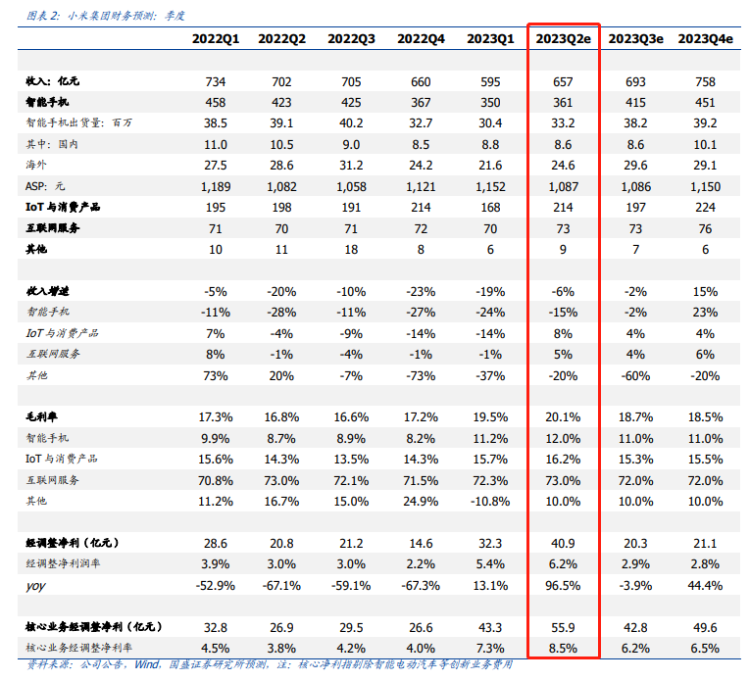

有機構預計,預計 2023Q2 小米集團-W收入為 657 億元,同比下降6%,調整后淨利潤為 41 億元、去除造車投入后核心經調整淨利潤為 56 億元。

業績電話會詳情:小米集團(01810.HK) 2023年Q2業績電話會

手機:預計 Q2 出貨降幅收窄,ASP 或保持穩定

據 Canalys、IDC 近期公佈的 2023Q2 全球智能手機出貨情況,小米集團-W手機出貨量同比下降 16%至 3320萬台。我們預計小米 2023Q2 出貨量約為 3320 萬台、同比下降 15%,降幅環比收窄。我們預計手機去庫存近尾聲,Q3、Q4 出貨量有望實現環比改善。

ASP 方面,我們預計 Q2 ASP 同比相對穩定,其中境內市場 ASP 在小米 13 高端化推動下有望保持增長、但境外市場 ASP 依舊承壓。

毛利率方面,隨着成本端核心零部件(如存儲器等)降價以及產品結構升級,我們預計 2023Q2 及全年手機毛利率望提升。

AIoT:空調暢銷或推動 Q2 超預期

我們預計小米集團-W Q2 境內市場表現亮眼,主要由於高温天氣推動空調銷量增長。據奧維雲網數據,2023 年 4-6 月家用空調內銷出貨/排產量分別同比增長 36%、25%、38%。境外市場方面,我們預計需求依舊存在不確定性、但降幅或有望收窄。整體來看,我們預計 Q2 AIoT業務收入同比增速有望轉正。

毛利率方面,我們預計 2023Q2 小米 AIoT 毛利率有望維持同比提升趨勢,驅動力來自於成本端優化以及產品結構改善。我們預計 2023 年 AIoT 毛利率有望維持同比提升趨勢。

互聯網:預計 Q2 廣告、遊戲保持增長

雖然小米集團-W手機出貨量下滑,但換機周期延長也帶來流失率的下降,我們預計隨着需求復甦,遊戲、廣告業務或有較好增長,推動 Q2 互聯網收入環比增長。毛利率方面,Q2 環比或小幅提升。

持續投入小米汽車、優化費用管控、探索 AI 佈局

2023 年小米汽車等新業務預計費用投入將達到 75-80 億元。2023Q1 包含小米汽車等創新業務投入費用為 11 億元,我們預計后續造車投入將逐季增加。同時,小米也會加大內部費用控制,我們預計隨着人員調整及精簡 SKU 等措施、2023 年費用有望實現改善優化,2023 年調整后淨利望實現同比改善。

2023 年 4 月,小米正式組建了 AI 實驗室大模型團隊,AI 領域相關人員超1200 人。未來小米會將 AI 與自身業務結合,挖掘 AI 相關用户場景、與合作伙伴開展合作、及提升業務效率等。

維持「買入」評級

我們預計 2023Q2 小米集團-W收入為 657 億元,同比下降6%,調整后淨利潤為 41 億元、去除造車投入后核心經調整淨利潤為 56 億元。我們預計 2023-2025 年小米集團 non-GAAP 淨利潤為 115/142/179 億元,同比增長 35%/24%/26%。基於小米核心業務(剔除造車)15x 2023e P/E、結合投資價值,給予小米 16 港元目標價,維持「買入」評級。

風險提示:國內智能手機競爭加劇、AIoT 進展不及預期、海外市場政策風險、宏觀環境變化超預期。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?