原創精選> 正文

財報前瞻 | 跨境電商競爭升級!Temu全球化擴張狂奔,能否帶動拼多多Q2更進一步?

2023-08-28 21:04

- 拼多多(PDD) 0

編者按:拼多多旗下跨境電商平臺Temu海外擴張成績斐然,APP下載量增加1.4倍至7400萬次;大行績前普遍看好消費復甦帶來業績增加,預計Q2調整后淨利潤為100.8億人民幣,最高目標價預測為154美元。

8月29日美股盤前,拼多多將公佈2023年Q2業績。此前,上季度拼多多淨利同比增加211.64%,併成功帶動了一波行情,股價最高曾突破90美元關口。

而據彭博分析師綜合預期,拼多多2023年Q2營收為432.82億人民幣同比增長81.9%;調整后淨利潤為100.8億人民幣,調整后EPS為7.056元人民幣。

業績直播電話會:拼多多(PDD.US) 2023年Q2業績電話會

回顧拼多多上季度財報,拼多多營收376.4億元,大超預期的319.81億元,同比增長58.2%;淨利潤81億元,較上年同期的26億元同比大增212%;NON-GAAP淨利101.3億元,同比增長141%;調整后每ADS收益6.92元,大超預期的2.72元。

據Sensor Tower商店情報數據顯示,拼多多旗下跨境電商平臺Temu因業務拓展至歐洲市場,帶動其APP下載量於今年第二季大幅增長,由第一季的約3,100萬次增長近1.4倍至約7,400萬次,成功首次打入全球應用下載量排行榜前十位。

據彭博分析師預計,由於中國電子商務市場競爭日趨激烈,Q1營銷費用激增45%,而Q2的營銷費用可能繼續增加,抵消了業務擴張帶來的規模經濟利潤收益。二季度為支持擴大的國內和海外業務,拼多多還可能產生了更高的人事成本。

隨着進入德國、法國、日本和韓國等歐洲和亞洲新市場,拼多多可能增加了對其海外電子商務平臺Temu的投資。據估計,Temu對Q2銷售額的貢獻可能還不1%。

主站持續高增長,Temu加速全球化擴張

主站:性價比消費需求+品牌化升級驅動下預計GMV及收入維持高速增長

4、5月受益於去年同期低基數,居民性價比消費需求提升,拼多多「便宜」心智穩固,充分發揮價格優勢滿足消費者對「省」的需求,平臺GMV維持較高增速;6月基數效應有所減弱,618期間平臺大力開展補貼活動,開門紅及高潮期分別發放50億和100億補貼優惠券,支持平臺銷售額快速增長。

預計二季度國內業務GMV同比增速約35%。收入方面,平臺品牌化持續推進、品牌店鋪及商品數不斷提升,平臺廣告付費生態及貨幣化能力優化驅動主站收入高增長,預計二季度收入同比增速約為55%。

Temu 加快全球化擴張步伐,GMV快速增長

二季度以來Temu加速全球化擴張,截至2023年7月Temu已在美國、加拿大、英國、德國、澳大利亞、日本等多個主流及新興市場開設站點。營銷投入方面,Temu在FaceBook、 TikTok等社交平臺及大型公開活動上進行引流廣告投放,從而加強海外消費者對平臺的心智認知,據Sensor Tower數據,Temu在美國橄欖球賽「超級碗」上花費近1億元打出60秒廣告播出后,當日下載量激增45%,日活躍用户增長約20%。

強勢引流下平臺活躍度快速提升,目前Temu穩佔美國應用商店中下載量榜首,截至7月Temu全球下載量已超過 7000 萬次,訪問量超過SHEIN、速賣通等跨境電商平臺;據彭博Second Measure分析,今年5月美國消費者在Temu的消費支出高出SHEIN近 20%。用户規模及活躍度提升驅動下GMV高速增長,據36氪報道,Temu一季度折扣后GMV約為10億美元,同口徑下上半年GMV近30億美元。目前TEMU仍處於早期發展階段,短期內平臺投入或將對利潤造成影響,長期有望進一步拓展公司成長空間。

拼多多廣告收入增長或超市場預期

對國內電商業務的增速更為樂觀。公司數據顯示,今年「618」期間拼多多數碼家電銷售規模保持快速增長,其中家電品類同比增 113%,手機新品在縣域市場訂單同比增130%。

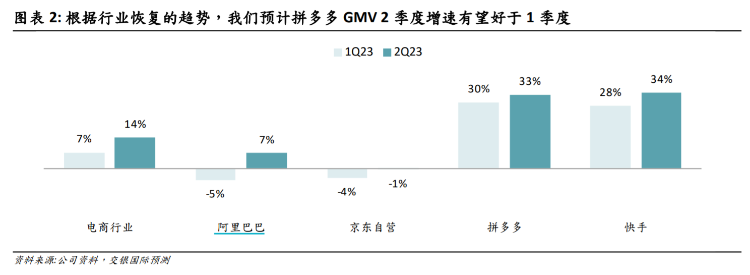

1)根據行業恢復趨勢,預期拼多多GMV 2季度增速(33%)好於 1 季度(30%)。

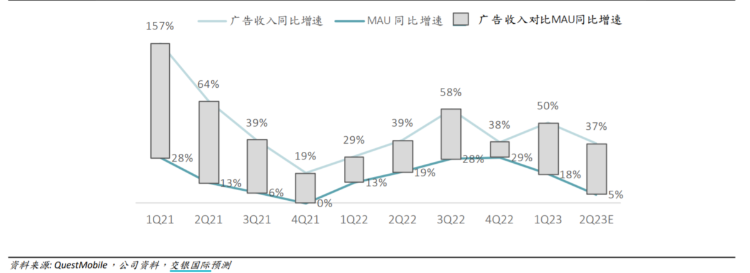

2)考慮廣告主投放意願的恢復跟隨宏觀趨勢,認為2季度拼多多廣告收入同比增速和MAU增速之間的差距應高於1季度

3)公司季度間變現率常隨運營節奏而有所波動,但考慮去年同期履約率較低的原因,預計2季度廣告收入增速>GMV 收入增長確定性較強,廣告收入表現有望超市場預期。

7月消費緩慢復甦,線上零售滲透率持續提升

國家統計局公佈2023年7月線上社會消費品零售額數據。1—7月份,社會消費品零售總額264,348億元,同比增長7.3%。其中,除汽車以外的消費品零售額238,083億元,增長7.5%。全國網上零售額83,097億元,同比增長12.5%。

對此,國信互聯網觀點認為:

- 整體:消費緩慢復甦,7月社零同比增速2.5%。2023年7月社會消費品零售總額3.7萬億元,同比+2.5%,去年同期增速2.7%,兩年CAGR為2.6%。分渠道看,線上零售增速快於線下。

- 線上零售:線上購物效率高於線下,疫情結束后線上滲透率提升趨勢持續,7月線上化率同比提升0.6pct至25.1%,預計2023年全年線上滲透率將進一步提升。

- 線上零售分品類:1-7月線上穿類、吃類和用類零售額增速12.0%、8.7%和9.5%,相較1-6月各類零售額增速均有不同程度下滑,其中穿類受6月大促集中爆發影響增速相較6月回落明顯,吃類用類必選屬性強,增速與6月相比較穩定。

該行認為,拼多多高性價比的心智順應目前消費潮流,預計拼多多GMV和收入將保持較快增長。

跨境電商競爭升級!Temu在美起訴Shein壟斷

在7月時,Temu指控Shein強迫8000多家服裝製造商簽署獨家經銷協議,不得向Temu供貨,違者處以罰款。此前Shein起訴Temu侵犯商標權和版權,同大V合作,在社交媒體假冒Shein品牌搞虛假宣傳。

Temu指控Shein利用市場支配力量強迫服裝廠商與之簽訂獨家協議,阻止他們與Temu合作。起訴書寫道:「作為佔據市場主導的超快時尚零售商,Shein知道廠商需要藉助它的銷量及其美國市場的渠道,因此也明白它可以強迫廠商不與Temu開展業務。」Temu還指控Sehin「破壞美國超快時尚市場的擴張。」

如果Temu勝訴,Shein濫用市場支配地位的行為將會被禁止,同時Temu也可以主張Shein進行賠償。有律師指出,北美的反壟斷處罰可能採取三倍賠償制度,即壟斷行為如果被判定,在證明Shein存在主觀惡意的情況下,Temu或可得到相當於其所受損害三倍的賠償。

華爾街怎麼看后市表現?

大摩發表報告,預計拼多多第二季商品交易總額(GMV)將按年增長31%。不過,近期沒有跡象表明消費會出現更強勁的復甦,因此預計拼多多下半年增長將超過同行,但與上半年相比將放緩。大摩略微上調對拼多多今年至后年收入和盈利預期,目標價就由113美元下調至110美元,評級「增持」。

大和稱,該行重申對內地互聯網行業正面態度。同時認為,在消費降級趨勢下,拼多多有能力在短期內獲得市場份額。大和維持拼多多目標價125美元評級為「買入」。

花旗發表報告指,拼多多強勁的表現,是因為在改善對消費者和商户的服務方面反應迅速。當感覺到消費復甦需求時,便推出更多的促銷活動,提供更多的優惠券和代金券,縮短運輸時間,為農村地區的消費者提供優惠服務等。目標價相應由100美元升至105美元,維持評級「買入」。

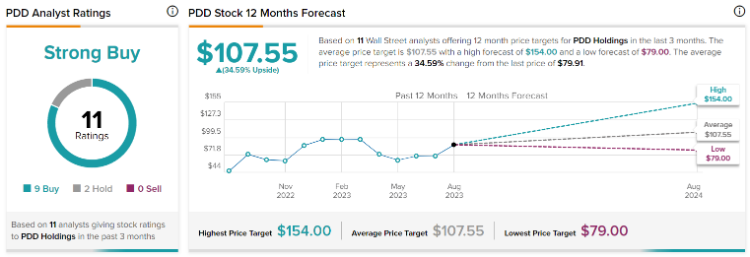

根據分析師評級網站的數據,共有9位分析師給予拼多多「買入」評級,僅有2位分析師給出持有評級,分析師給出的平均目標價位107.55美元,最高預測價為154美元,平均目標價比上次的79.91美元變動了34.59%,距離現價79.91美元上漲空間約為34.58%。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號