熱門資訊> 正文

財報解讀 | 失去「藥王」的艾伯維已經留足了「后手」

2023-08-25 03:30

- 艾伯維公司(ABBV) 0

- 沃爾瑪(WMT) 0

01

概述

在最近發佈的第二季度財報中,艾伯維 $ABBV 報告Humira全球銷量下降 25%,美國市場銷量下降 26%。原因是該藥的第一個仿製藥於今年早些時候上市,導致旗艦產品的銷售額出現了大幅下降。與此同時,該股估值已不再像2~3年前那麼便宜。如下圖所示,從股息收益率來看,該股目前的收益率為3.94%,遠低於歷史平均水平4.41%。

對於 Humira 問題,目前該公司已經做好了充分的準備,生產了另外兩種有前途的新葯:Rinvoq 和 Skyrizi。對於估值,本文將從另一種方法來分析,遵循所謂的巴菲特10倍EBT規則。根據這種永恆的智慧,該股票仍然提供非常有吸引力的估值和可觀的回報潛力。

02

巴菲特的 10 倍税前規則

對於那些不熟悉巴菲特 10 倍 EBT 規則的人,本文將做一個簡短的介紹:

這位大師為他的許多最大和最好的交易支付了約 10 倍的税前收益(在本文的其余部分中稱為「EBT」,即税前收益)。這個名單非常長,包括可口可樂、美國運通、富國銀行、沃爾瑪、伯靈頓北方公司,以及最近的蘋果公司。這絕非巧合,因為:

- 最好的股權投資應該是債券類的。當我們談到債券收益率時,該收益率是税前收益率。因此,10 倍的 EBT 將提供 10% 的税前收益收益率,與 10% 的收益率債券直接相當。任何增長都將是獎金。

- 該規則有意義的第二個原因是稅后收益不能反映商業基本面。税收可能會因與業務基本面無關的因素而發生變化,公司有很多方法可以優化其納税義務。

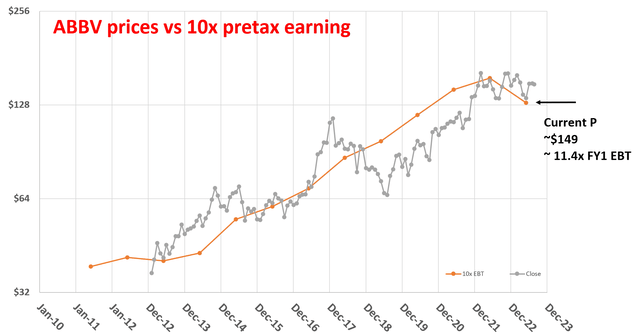

目前,就艾伯維而言,截至撰寫本文時,該股的交易價格約為 149 美元。普遍預測 2011 財年每股收益為 11.05 美元。近年來該公司的有效税率平均為15%。假設税率相同,其 FY1 EBT 約為每股 13.0 美元。因此,按照目前的價格,其交易價格約為 1 財年息税前利潤 (EBT) 的 11.4 倍,如下圖所示。

它比 10 倍高一點,因此不是巴菲特 10 倍EBT 規則的最理想選擇。然而,從圖表中您可以看到,每當價格接近或低於 10 倍 EBT 時,通常都是買入的好時機。而且該股在很長一段時間內的交易價格確實遠高於 10 倍EBT。因此,如果入場價格僅略高於 10 倍EBT,並不用太擔心,未會來有良好的增長潛力。

但10 倍EBT 規則並不意味着所有售價接近或低於10 倍的產品都是一項不錯的投資。

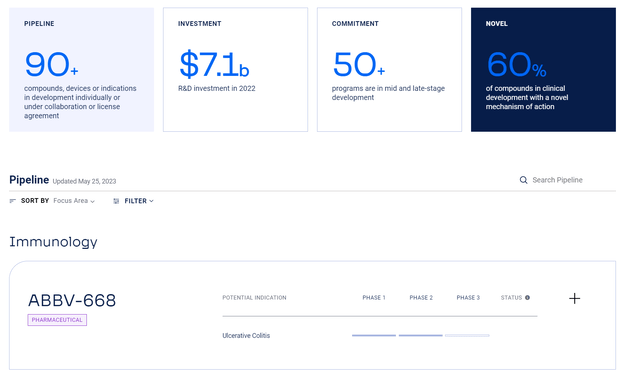

艾伯維已經為專利到期做好了充分的準備,並且擁有強大的替代藥物和管道藥物陣容。如下圖所示,其管道包括 90 多種化合物、設備或適應症,這些化合物、設備或適應症正在單獨開發或根據合作或許可協議進行開發。

Rinvoq 和 Skyrizi 自發布以來一直保持強勁勢頭。管理層預計,在 Humira 虧損后,他們將加強免疫學產品組合。他們預計到 2027 年,這兩種新葯的銷售額將超過 200 億美元。除了強大的免疫學產品組合外,該公司的產品線還包括其他關鍵領域的有前景的候選藥物,例如神經科學(例如針對阿爾茨海默病的藥物)和腫瘤學(例如針對肺癌的藥物)。

03

增長前景

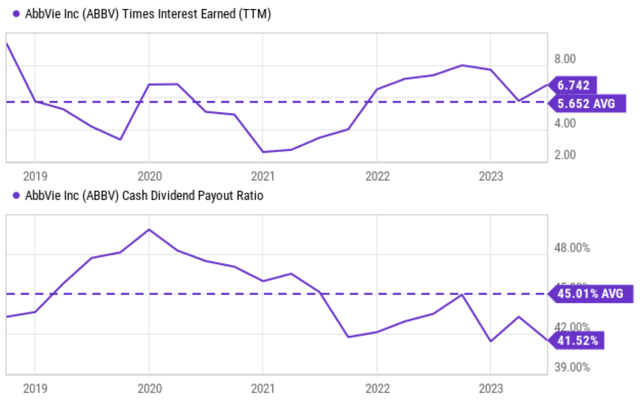

艾伯維當然有財力繼續投資這些新葯。如下圖所示,以利息保障倍數衡量(上圖),該公司的財務實力接近多年來的最高水平,以股息支付率衡量的資本配置靈活性也接近多年峰值(下圖) 。因此,即使它的財務實力和持久力停止增長,其 11.4 倍的 EBT 估值也會讓人感到滿意。11.4xEBT 已轉化為約 9% 的税前回報。

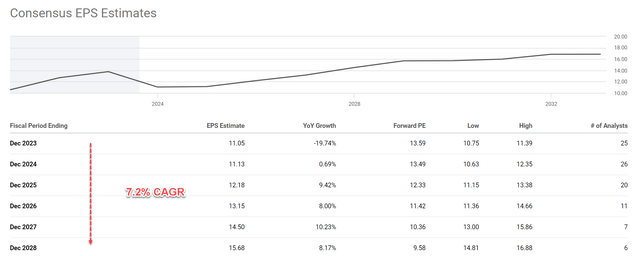

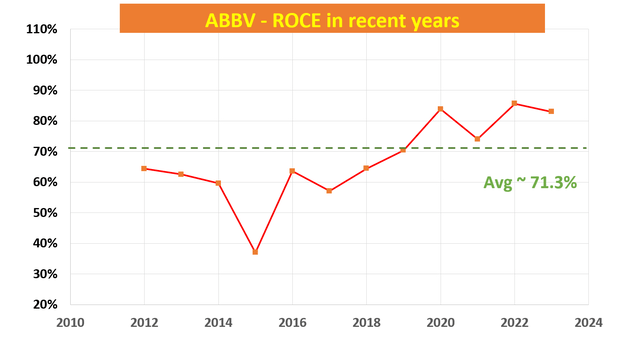

該股提供了巨大的增長潛力。如下圖所示,市場普遍預測未來五年每股收益將增長 7.2%。如下圖二所示,近年來,艾伯維的已用資本回報率(「ROCE」)強勁且不斷擴大。也就是説,過去10年其ROCE平均為71.3%。目前的水平大大高於歷史平均水平。長期盈利增長取決於產品或 ROCE 和再投資率。估計其近年來的再投資率約為 10%,因此有機增長約為 7.1%,與共識估計一致。

04

結論

投資艾伯維也存在一些風險。首先,與任何藥物開發一樣,試驗結果和批准通常是不確定的。當前的不確定性涉及艾伯維收購 IPR&D 以及里程碑費用。此次收購可能會影響艾伯維的未來收益和新葯開發。其第二季度收益報告預計此次收購將對其每股收益產生 0.23 美元的不利影響。收益報告承認,目前無法可靠地預測進一步的影響。此次收購還可能以多種方式推迟其管道藥物的進展。所收購的知識產權和研發成果可能與仍在開發中且尚未被證明成功的產品相關。而且收購可能需要比預期更多的資源,包括資金和管理時間。

總而言之,在當前條件下總體回報/風險比是有利的。就業務基本面而言,該公司已為 Humira 專利懸崖做好了充分準備,併爲持續增長做好了準備。就估值而言,根據巴菲特的10倍EBT規則,該股仍處於有吸引力的水平。定價為 11.4 倍 FY1 EBT,税前收益率接近 9%。加上增長,該股票每年提供兩位數的總回報潛力。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?