熱門資訊> 正文

AI熱潮席捲全球,「賣鏟人」英偉達賺得盆滿缽滿!芯片股新一輪攻勢箭在弦上

2023-08-24 22:54

AI芯片領域當之無愧的領導者英偉達(NVDA.US)再度公佈了強勁無比的季度業績以及大幅超出市場預期的業績展望。不僅是科技行業,隨着全球逐步邁入AI時代,各行各業對英偉達服務器GPU芯片——即用於AI訓練與推理領域的A100/H100芯片需求激增,使得該科技巨頭繼上一季度之后,再度發佈了令全球震驚的強勁無比季度營收預期。堪稱「AI信仰最核心支撐力量」的英偉達最新公佈的強勁業績和展望,極有可能帶動美股,乃至全球科技股「史詩級大反彈」的最強推動力——AI投資狂潮,在今年下半年強勢延續。

在全球市場最為關注的業績展望方面,連續三次超市場預期。英偉達預計,在截至10月份的三個月里,營收將達到約160億美元,此后股價在美股盤后交易中一度飆升逾10%。根據機構匯編數據,分析師們普遍預期為125億美元,將英偉達納入「半導體領域首選投資標的的「英偉達最忠實粉絲」摩根士丹利,則預計英偉達季度營收區間可能在125億至130億美元之間,英偉達強勁展望同樣超該機構預期。此外,英偉達第二財季的季度業績同樣超出分析師預期,並且該公司批准了250億美元的股票回購計劃。

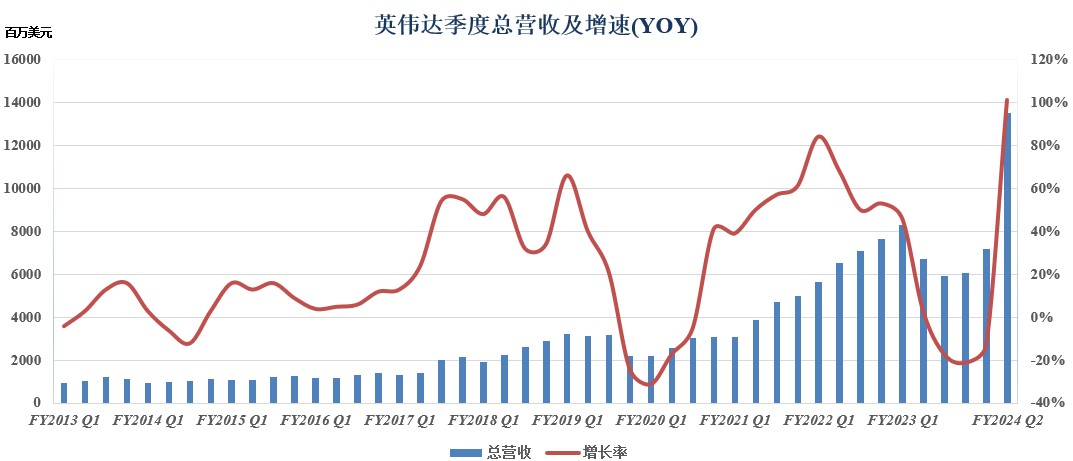

這家總部位於加州聖克拉拉的科技巨頭表示,在截至7月30日的第二財季,公司營收規模翻了一番,達到135億美元,同比增速高達驚人的101%。扣除某些項目后,利潤高達每股2.70美元,同比增長429%。兩項最重要的業績數據均超華爾街分析師預期——普遍預計Q2營收約為110億美元,每股利潤為2.07美元。

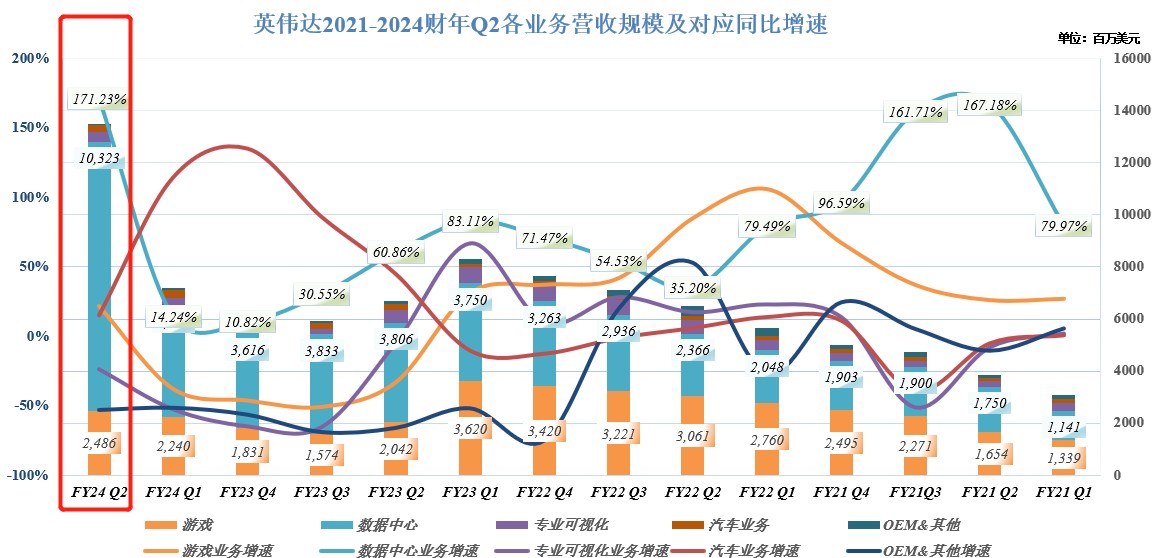

如下圖所示,隨着全球邁入AI時代,數據中心業務已經成為英偉達最核心的業務,而不是此前依賴遊戲顯卡的遊戲業務。英偉達在細分業務方面,英偉達為全球數據中心提供服務器GPU的業務部門——數據中心業務,曾經可謂是英偉達「副業」(自英偉達創立之處,遊戲業務一直是英偉達的最重要業務),已經成為該科技巨頭整體營收的最強大貢獻力量。該業務部門Q2營收達103億美元,增速達到驚人的171%,遠遠超過華爾街分析師預期的79.8億美元。遊戲營收規模則僅僅為24.9億美元,但是超出華爾街預期的23.8億美元,新晉業務方面,英偉達Q2與汽車相關的芯片營收達到2.53億美元。

這一強勁無比的前景凸顯出英偉達在全球AI熱潮的最佳受益角色,堪稱AI核心基礎設施領域的「最強賣鏟人」。面對消費者對ChatGPT以及谷歌Bard等生成式人工智能產品,以及其他企業AI軟件等日益重要的AI輔助工具的需求激增,來自全球各地的數據中心運營商正在竭盡全力儲備該公司的GPU加速處理器,這些處理器極度擅長處理人工智能所需的繁重工作負載。

隨着近期AI技術突破,以及AI與應用融合趨於完善,全球各企業競相佈局以人工智能為代表的先進技術,幫助企業實現賦能新業務,以及優化決策流程和經營效率,從而催生出對人工智能更多元的定製化需求。IDC最新數據顯示,2022年全球人工智能IT總投資規模為1288億美元,2027年預計增至4236億美元,五年複合增長率(CAGR)約為26.9%。

因此,這股全球AI熱潮可謂幫助英偉達迅速擺脫了整個行業的芯片需求低迷時期,並且將該公司的營收增長速度提高到多年來的最高規格。市場對於AI芯片極其強勁的需求,甚至有望帶動整個芯片行業去庫存步伐加快,進而全面邁入周期復甦階段,畢竟AI芯片的強勁需求,有望帶動眾多類型AI基礎設施建設所需底層芯片產品,比如CPU、FPGA以及存儲芯片等一眾芯片產品需求增長。

英偉達——AI領域的「最強王者」

「一個嶄新的計算時代已經開始,」英偉達首席執行官黃仁勛在業績聲明中表示。他強調,來自世界各地的公司正在從CPU等通用數據處理方法轉向可以處理大規模加速計算任務的GPU體系,以及開發基於ChatGPT-style的生成式人工智能等具有革命性的解決方案。

在此公佈最新的財報之前,英偉達股價漲幅驚人,今年已實現累計上漲逾220%。周三,在英偉達發佈最新的季度報告之前,該股在紐約股市的收盤價為471.16美元,盤后交易中更是達到史無前例的新高,一度高達526美元。由於英偉達公佈了遠超市場預期的第三財季營收展望,華爾街分析師們已經將英偉達2024財年全財年總營收規模上調至驚人的313億美元。

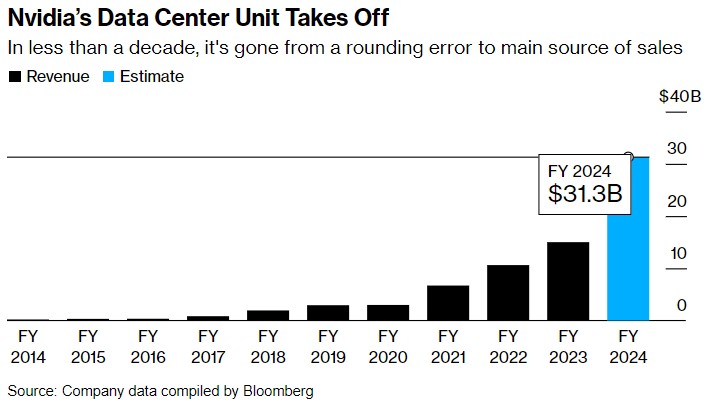

英偉達的數據中心部門起飛——在不到十年的時間里,它從一個四捨五入的錯誤變成了銷售的主要來源

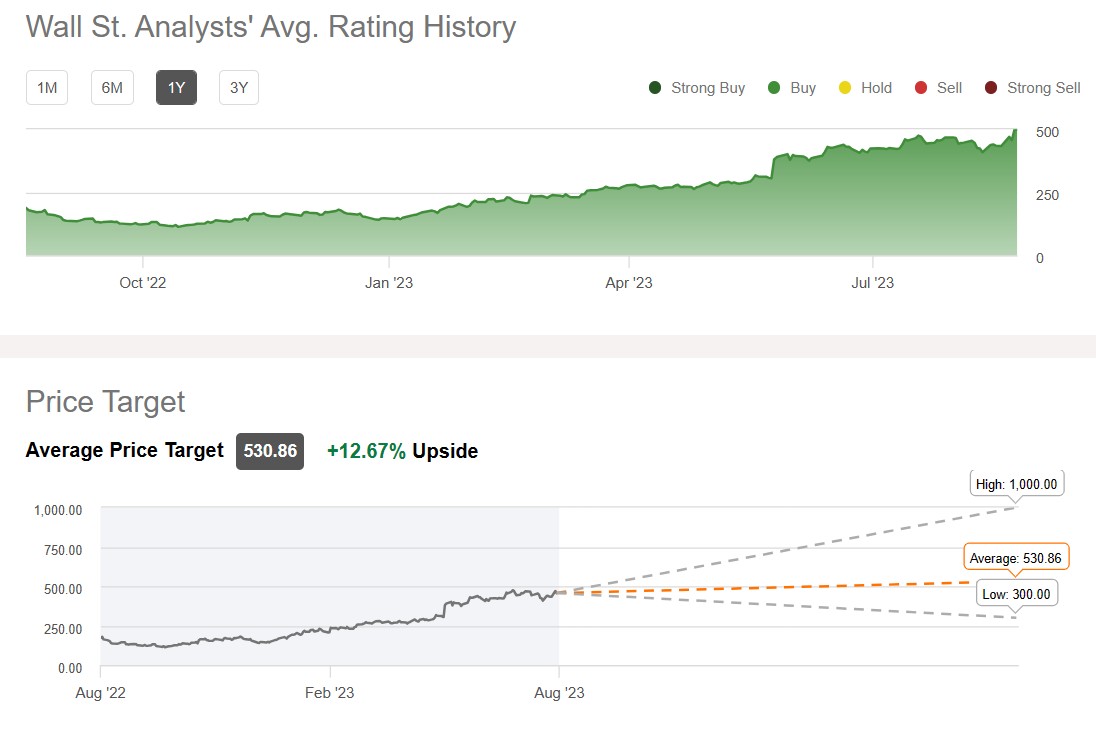

在英偉達公佈最新的業績之前,華爾街分析師們已經大幅上調英偉達目標股價。投資研究平臺Seeking Alpha匯編的預期數據顯示,華爾街分析師們予以英偉達的共識評級為「買入」,平均目標價為530.86美元,華爾街給出的最高目標價甚至高達1000美元。華爾街投資機構Baird表示,英偉達可能會迎來「另一個超級周期」,而這一次是由人工智能所全面推動。Baird重申該機構對英偉達的「跑贏大盤」評級,並將目標股價從475美元上調至570美元。

英偉達截止10月的第三財季營收目標比華爾街普遍預期高出約28%,幾乎與該公司2021年業績一樣高,這凸顯出英偉達自席捲全球的AI浪潮驅動下驚人的擴張步伐。

今年5月,英偉達經歷了一輪堪稱業績實現「井噴式增長」的季度,成為全球首家市值達到1萬億美元大關的芯片公司,英偉達如今已成為支持人工智能系統日益擴張所需的最核心基礎設施的最重要供應商。但繼光模塊巨頭應用光電(AAOI.US)以及AI服務器領導者Super Micro(SMCI.US)公佈業績后,AI信仰者們一直在等待更多的數據來強化AI信仰,證明第二季度是AI技術全面發展與擴張的開端階段,而不是炒作情緒主導的一次性飆升。顯然,AI信仰者們所得到的AI信仰核心支撐力量——英偉達的業績數據甚至比預期更加樂觀。

1993年,黃仁勛與其他人共同創立了英偉達,目前他仍在經營並管理這家公司。他成功地利用為電子遊戲製造圖形處理芯片的業務,在所謂的加速器市場佔據了絕對主導地位。GPU加速器是一種通過數據轟炸來幫助人們訓練人工智能軟件的最重要芯片,英偉達迅速推出了功能更為強大的GPU硬件加速器以及配套的軟件生態系統,將潛在的競爭對手遠遠甩在了后面。

英偉達GPU在AI領域的應用之所以如此廣泛,主要是因為該芯片能夠提供最為強大的硬件計算能力、硬件優化和支持深度學習框架等特點,從而為各種AI任務提供了出色的性能和效率。英偉達GPU在高性能計算領域有很大的優勢,這對於那些極其複雜的AI任務非常重要,比如圖像識別、自然語言處理和聲音識別等。傳統CPU等芯片產品雖然也有一定的計算能力,但相對而言在處理大規模的AI加速計算任務方面的效率和性能遠遠不及GPU。

GPU設計之處便主要用於處理圖形渲染,因此具有大量的處理核心和硬件計算單元。這種架構非常適合同時處理大量數據,對於AI任務中的矩陣攻擊和神經網絡等計算密集型操作極其困難有效。同時,與ChatGPT等生成式AI密切相關的深度學習模型訓練和推理需要大量的計算資源,英偉達GPU的高度加速架構可以加速這些計算過程,從而顯着提高訓練和推理效率。

微軟(MSFT.US)、Facebook母公司Meta(META.US)、甲骨文(ORCL.US)和谷歌母公司Alphabet等大型科技巨頭們,正競相購買英偉達能供應的儘可能多的芯片。英偉達GPU甚至已經成為國家級別發展所需要的最重要基礎設施建設,爲了在全球計算能力競賽中趕上其他國家,英國計劃斥資1億英鎊(約1.3億美元)購入數千顆高性能AI(人工智能)芯片。沙特和阿聯酋已正式加入全球人工智能AI軍備競賽,並加大購買高性能英偉達芯片的力度。這兩個海灣國家表示,他們的目標是成為AI領域的領導者,推動經濟轉型。沙特阿拉伯通過阿卜杜拉國王科技大學已經購買了至少3000顆英偉達H100芯片,並擁有至少200顆A100芯片。

高盛表示:「生成式人工智能具有巨大的經濟潛力,在廣泛使用后的十年里,它可能會使全球勞動生產率每年提高1個百分點以上。」

「英偉達第二季度業績大幅增長,與第一季度的表現一樣出色,表明英偉達數據中心(DC)業務的需求持續強勁,而第三季度的指引值比市場預期高出約28%,意味着該公司可能會獲得好於預期的供應。」「隨着DC貢獻的增加,毛利率可能會繼續上升(最新數據比市場預期高出112個基點)。」Bloomberg Intelligence 分析師Kunjan Sobhani表示。

與芯片行業Fabless同行一樣,英偉達沒有自己的芯片生產線業務,而是依靠臺積電(TSM.US)和三星電子(Samsung Electronics Co.)提供的外包製造業務。這種安排使英偉達免於投資製造業務的鉅額支出和風險,因此這種輕資產模式備受華爾街青睞。然而,這也削弱了英偉達快速調整供應的能力。

一些分析人士擔心,供應限制可能會阻礙英偉達本季度的銷售,但其強勁的業績和預期數據表明,一切經營運行順利。英偉達首席財務官科萊特·克雷斯 (Colette Kress)在業績會議上表示,公司對在獲取更多GPU組件方面取得的進展感到滿意。「我們預計到明年每個季度供應量都會增加,」她在會議上對分析師們表示。

AI熱潮——芯片行業復甦周期邏輯的最強催化劑

作為科技行業的領頭羊,英偉達的業績以及預期數據變得越來越重要。這家芯片公司的預期為投資者們提供了一個重要的窗口,讓他們一窺世界上一些最有價值的公司的AI擴張計劃,能夠了解這些科技公司願意耗費多少資金來改造其計算機系統,以適應人工智能時代,以及預判其他的芯片公司將在這股AI浪潮中如何獲利,畢竟人工智能離不開最底層的各類芯片產品。

人工智能一直是今年科技投資最熱門的話題,幾乎全球每家大公司都在談論自己在這一領域的能力。但英偉達是為數不多的從這一趨勢中率先賺取鉅額收益的科技公司,自去年11月OpenAI的ChatGPT公開亮相以來,這一趨勢有所加速,這一堪稱「創新革命」的工具幫助向更廣泛的受眾展示了生成式人工智能的驚人潛力。

英偉達股價今年上漲了200%以上,遠超受到市場密切關注的全球芯片股基準——費城半導體指數高達43%的漲幅,以及該指數中其他所有成份股,包括AMD和臺積電等熱門股的漲幅。

芯片股可謂是AI狂潮的最直接受益板塊,費城半導體指數今年以來漲幅遠遠超過標普500指數。企業佈局AI的熱潮不僅使得英偉達開發的GPU芯片需求高漲,AI熱潮還帶動了CPU、FPGA以及存儲芯片等一眾芯片產品。

其背后的邏輯在於,無論是ChatGPT的底層基礎設施——AI服務器、以及數據中心等大規模基建,還是開發AI軟件應用端的SaaS產品所需的基礎硬件設備,都離不開這些最底層的芯片產品,這也是AMD和英特爾雖然在AI領域份額遠不及英偉達,但股票漲勢卻相對大盤強勁的重要邏輯。

億萬富豪投資者斯坦利·德魯肯米勒(Stanley Druckenmiller)和大衞·泰珀(David Tepper)旗下的兩大全球頂級家族辦公室(Duquesne Family Office與Appaloosa Management)繼第一季度大量買入受益於全球人工智能(AI)投資狂潮的大型科技股后,這兩大頂級家辦在第二季度繼續「大手筆加倉」這些受益於AI狂潮的科技股標的,比如英偉達和AMD。

其中,泰珀旗下家族辦公室在第二季度猛增科技股配置比例,包括英偉達在內的前十大重倉股中的科技股均獲大幅度增持。其中,同樣受益於AI狂潮的芯片公司:AMD、英特爾以及高通為該家族辦公室新建倉標的,並且一經建倉已躍入前十大重倉股,這些芯片巨頭在今年上半年均實現大幅上漲,帶動泰珀旗下家族辦公室持倉規模驟增。

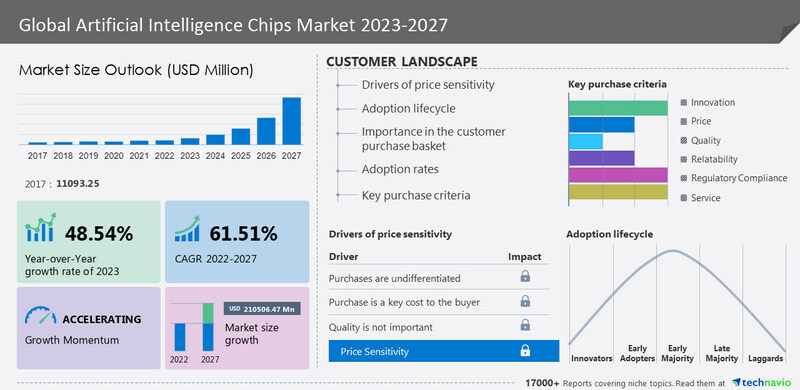

市場調研機構Technavio 公佈的一份最新研報顯示,人工智能 (AI) 用途芯片的市場規模預計在2022-2027年期間以高達驚人的61.51%的複合年增長率爆炸式增長。覆蓋的芯片類別包含定製化ASIC、GPU、 CPU以及FPGA等最底層芯片。Technavio表示,市場規模擴張取決於幾個因素,其中包括全球數據中心越來越多地採用人工智能芯片,企業越來越多地關注基於智能手機的人工智能芯片開發,以及自動駕駛汽車中人工智能芯片的開發。

雖然多項數據顯示,在芯片消費端佔比較大的智能手機領域需求尚未實質性復甦,但PC需求與AI服務器需求有望帶動整個芯片行業加快去庫存步伐,進而邁入新的周期復甦階段。

知名市場研究機構Gartner預計,2023年應用於AI領域的芯片市場規模將達到534億美元,較2022年增長20.9%,2024年則將增長25.6%,達到671億美元。到2027年,AI用途芯片的營收規模預計將是2023年市場規模的兩倍以上,達到1194億美元。更重要的是,在消費電子端,Gartner分析師們估計,到2023年底,設備中使用的人工智能應用處理器的價值將達到12億美元,高於2022年的5.58億美元。

「生成式人工智能的發展以及在數據中心、邊緣基礎設施和終端設備中越來越多地使用基於人工智能技術的廣泛應用設施,需要部署高性能圖形處理單元和經過優化的芯片設備。這推動了AI相關的芯片生產和部署,」Gartner副總裁分析師艾倫·普里斯特利(Alan Priestley)表示。

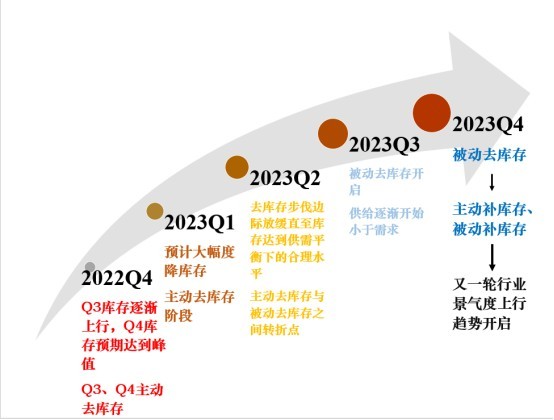

若結合芯片行業的復甦周期歷史,芯片行業則有望在2023年Q3末期被動去庫存模式開啟,23Q4末期至2024年初期有望從被動去庫存轉向主動補庫存進而實現量價齊升,屆時又一輪行業景氣度上行趨勢開啟。

庫存周期拐點越來越近,疊加今年以來在AI熱潮的強勢助攻下多數芯片產品需求重拾上行路徑,尤其是一些與AI密切相關的芯片產品,比如存儲芯片庫存加速消耗。因此,在英偉達等AI領導者帶動下,芯片行業可以説已經熬過最艱難的時刻,並有望於下半年邁向復甦階段,這也可能是大衞·泰珀等富豪們第二季度如此幅度砸重金佈局芯片股的最重要邏輯支撐。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股盤中持續拉昇!恆指漲超1.4%,科指漲超3.5%;美團績后漲超8%,騰訊漲超7%,比亞迪股份漲逾5%

華盛早報 | 英偉達殺入PC芯片引爆產業鏈,ARM漲近16%;谷歌擬籌800億美元押注AI!伯克希爾重金入局;美團環比大幅減虧超百億

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!