熱門資訊> 正文

百度「下車」

2023-08-18 09:20

套上極越新包裝的集度員工,已經再難等來李彥宏為其加油打氣的場面。

2021年7月,在集度汽車成立的第128天,李彥宏到訪位於上海嘉定的集度汽車總部,為這家剛剛成立4個月的公司鼓勁,對現場集度員工説道:「集度,承載了百度的造車夢……我很想加入你們,大家一起干。」

如今,這樣的場面恐難再現。根據近期百度與吉利對外發布的公告,儘管雙方合作關係仍在,但原本有百度主導的集度汽車,已經改頭換面為吉利主導的極越汽車。

上述變化也意味着,百度由曾經主導汽車製造的一方,后退為吉利的技術供應商:以前的集度,話事的是百度,而非吉利;現在的極越,情況顯然倒了過來。

造車夢進展不順的大廠,不止百度一家。阿里與上汽合作的智己汽車,華為與長安、寧德時代合作的阿維塔汽車,月銷量均在千輛左右徘徊。與之相比,一線新能源車企早已邁入月銷破萬門檻,甚至開始朝着三四萬目標衝刺。

還在堅持推進造車夢的大廠中,雷軍的小米,也很久都沒有好消息傳出了。

兩年前躬身入局造車的大廠,更多看重的並非汽車銷售帶來的硬件收入,而是希望將汽車作為承載自動駕駛技術的載體,最終依然打的是通過技術軟件賺錢的算盤。

爲了更好掌控數據資源,這些大廠格外重視主導權的歸屬。在選擇合作車企時,華為瞄向的多是市場銷量不佳、生存競爭力大幅下滑的品牌,對於為什麼不找BBA(奔馳寶馬奧迪)合作的原因,余承東給出的解釋便是,華為要贏、要能活下來,主動權一定要掌握在自己手中。

放棄主導權,對大廠而言,某種程度上等於放棄了掌控自動駕駛未來的雄心。

01

自動駕駛,成為推動大廠下場造車的最大推手。

2015年左右,全球汽車領域迎來代際變革,軟件定義汽車的新能源時代,電動化、網聯化、智能化、共享化為標誌的「汽車新四化」,讓大廠看到了攜行業優勢入局造車的機遇。

彼時,全球幾乎所有大廠都發布了自動駕駛相關計劃,谷歌有Waymo,百度有Apollo,亞馬遜、阿里、京東、美團等紛紛盯上了無人配送車,Uber、Lyft、滴滴等網約車公司則看上了Robotaxi(自動駕駛出租車)帶來的無限未來。

坐在車上降臨發佈會,成為當時一景。2017年的百度第一屆AI開發者大會上,李彥宏乘坐一輛無人駕駛車,從北京五環外全程直播開向會場。因為中途汽車壓到實線,李彥宏還吃到了一張來自北京交警的罰單。當年11月的百度世界大會上,李彥宏對外承認了此事,並表示:「如果無人駕駛的罰單已經來了,無人駕駛汽車的量產還會遠嗎?」

爲了將Apollo系統推廣到更多車企,李彥宏甚至在2018年對外表態,「百度不會自己造車,不會自己去開生產線、設計發動機,只做擅長的自動駕駛技術研發。」

但收效寥寥。此前正是因為不願接受Apollo捆綁條款,何小鵬與李想先后拒絕了百度的投資。據騰訊新聞《潛望》爆料,李想當時與時任百度總裁兼COO的陸奇和負責投資業務的李彥宏太太馬東敏談崩的主要原因,就在於馬東敏下屬團隊擬出的競業條款太過苛刻,如「地圖、自動駕駛等必須用百度的。」

當時選擇這麼做的也不止百度一家。當時李想找到阿里投資時,也曾被要求搭載雲OS系統,導致雙方並未展開深入溝通。

最終,百度選擇了願意全盤接受競業條款限制的威馬汽車。但曾經一度超越「蔚小理」,位居造車新勢力第一的威馬汽車,卻因產品、技術上的選擇偏差,很快掉隊,沈暉不得不於2022年底,開啟自救方案,宣佈全員降薪,其中員工打7折,高管減半,並停發年終獎和補貼。

在威馬顯出疲態的同時,李彥宏着手推進百度造車事宜,並有了集度的誕生,按李彥宏的説法,「集度汽車存在的目的,就是要把百度多年的自動駕駛技術、智能座艙技術第一時間推廣到市場上。」

那段時間,李彥宏對集度保持高度關注,人雖不在集度公司董事會,但仍會參與產品定義及設計的相關評審會。甚至,集度汽車要實現的年預訂單目標,還被明確寫進李彥宏的2022年度OKR。

但新的變化也開始在2022年浮現。當年6月,集度汽車有限公司發生工商變更,吉利汽車所關聯的上海華普汽車有限公司全資退出,只剩下百度所關聯的達孜縣百瑞翔。

此次股權變更后,李彥宏幾乎再未出席任何集度汽車的公開活動。集度在網絡上的活躍度,也肉眼可見地減緩。

及至今年8月初,吉利和百度關聯公司合資成立的「杭州極與越科技有限公司」浮出水面,新公司由吉利控股集團高級副總裁兼CFO張權擔任執行董事,集度CEO夏一平擔任總經理。與集度時期百度持股55%、吉利持股45%不同的是,新公司中,吉利持股65%,百度持股35%,雙方交換了造車的主導權。

根據吉利和百度的官方公告,未來,吉利、百度、集度、極越四者之間的造車流程,將變更為由吉利輸出SEA浩瀚架構,百度輸出智能座艙、智能駕駛和文心一言等AI技術能力,集度負責在SEA浩瀚架構基礎上對百度AI技術進行產品化和工程化,將產品與技術輸出給極越,然后藉助吉利完成整車生產製造,最終汽車以極越品牌對外銷售。

02

百度從不造車再到造車,以及現在造車夢遇阻的變化,幾乎成為一眾大廠開拓汽車業務的縮影。

廣闊的商業前景,吸引着一眾大廠痴迷於自動駕駛,甚至不惜親自下場造車。在馬斯克看來,FSD(全自動駕駛)軟件訂閲服務,將是「特斯拉市值可能改善一個數量級的東西」。也正是藉助FSD的訂閲底氣,馬斯克才喊出了特斯拉可以零利潤賣車的豪言壯語。

更重要的是,自動駕駛的深入使用,還將直接帶動大廠雲服務的發展。隨着越來越多高階輔助駕駛能力車型量產交付,對數據收集、處理需求的增加,必然帶動雲服務資源的增長。

但理想並不總能夠照亮現實。余承東的造車夢,醒得比李彥宏還早了五個月。3月8日,在余承東主導下,「AITO問界」剛被更改為「HUAWEI問界」,余承東就收到了來自任正非的當頭棒喝。在內部下達的文件中,任正非再次重申華為不造車宣言,並明確華為標誌不能和汽車商標組合使用,禁用「華為問界」「HUAWEI AITO」等。

在造車業務上,萌生退意更早的大廠,或許要數阿里。2020年11月,在上海中心觀光廳最高層,上汽、浦東新區、阿里三方舉行簽約儀式,共同出資成立智己汽車。

但在兩年后智己汽車的A輪融資中,只剩下上汽集團繼續追加投資的身影,阿里並未對「親兒子」智己汽車繼續加註。

隨着百度放棄造車主導權,大廠在汽車產業鏈中幾乎全面轉向了技術供應商的角色。百度+吉利的組合,讓不少人將其聯想到華為智選車模式。但藉助華為智選車模式,曲線實現自動駕駛野心,無疑將變得更加艱難,華為就是前車之鑑。

頂着「最快月銷過萬」「最快達成10萬輛交付」頭銜的華為問界,進入2023年,越來越賣不動車了,銷量迟迟難以重回月銷過萬門檻。反映在財報上,華為2023上半年,來自汽車業務收入10億元。相比之下,2022年全年華為汽車業務收入為21億元。這或許意味着,華為汽車已經陷入增長停滯狀態。

且留給百度、華為們可供挑選的合作車企數量,也越來越少。有媒體爆料稱,比亞迪已經放棄與百度的自動駕駛合作協議,轉向內部自主開發。

對大廠來説更糟糕的是,已經在智選車合作名單中的車企,也紛紛打起借雞生蛋的心思:3月份,賽力斯發佈全新新能源汽車品牌——藍電,並上市首款產品藍電E5,新車不再採用華為的電驅平臺和鴻蒙座艙。

4月份,被爆出正在與華為聯手推進智選車業務的江淮,對外發布新能源乘用車品牌江淮釔為。

03

在進展緩慢的自動駕駛現實挑戰面前,大廠開始將目光轉投新興技術浪潮。

儘管外界猜測百度讓出造車主導權的原因,可能與造車資質缺失有關。但更重要的是,通過造車從而實現自動駕駛佈局的商業野心,越來越失去現實説服力。

由Waymo掀起的自動駕駛浪潮,又被Waymo終結。因商業化迟迟不達預期,Waymo遭遇估值暴跌。

2018年,摩根士丹利給Waymo估值 1750億美元,成為僅次於字節跳動和Space X的全球第三大未上市公司。到2020年,Waymo啟動新一輪22.5億美元融資后,估值僅為 300億美元,暴跌超八成。

在Waymo估值暴跌的同時,國外網約車巨頭Uber、Lyft,先后出售了自動駕駛團隊;亞馬遜則於去年10月關停了規模約400人的Scout無人配送車項目。

進入2023年,無人駕駛領域的寒冬仍在全球蔓延:市值高達50億美元的自動駕駛卡車公司Embark,宣佈結束運營並解僱了大部分員工;自動駕駛卡車Locomation宣佈裁員近70%,且產品迟迟未能投入商業運營;估值86億美元的無人配送一哥Nuro,宣佈大規模裁員,並叫停無人車量產和商業落地計劃。

國內大廠也紛紛給自動駕駛業務動起手術:8月份,華為車BU被傳出參考榮耀模式,對外出售,尋求獨立發展消息;6月份,百度調整智能駕駛事業羣(IDG),旗下智能交通事業部(ACE)被劃歸到智能雲事業羣(ACG);5月中旬,阿里對旗下達摩院約300人的自動駕駛團隊進行重大調整,其中自動駕駛實驗室併入菜鳥集團,同時進行人員優化。

AI大模型,成為大廠擺脫自動駕駛陰影的一針興奮劑。在所有應用都值得用大模型重做一次的共識下,百度推出文心大模型,阿里發佈千問行業大模型,華為亮相了盤古大模型……

就連一直佈道自動駕駛的馬斯克,都表態,認為通用人工智能的影響比自動駕駛大很多,在推動FSD V12版本落地的同時,開始瘋狂購入近萬張英偉達芯片,着手開發大模型產品。

大廠造車夢最后的希望——小米,也正在全面擁抱大模型。近期年度演講中,雷軍表示,小米自研的手機端大模型,已經初步跑通。

但面對日益臨近的小米首款車量產日期,雷軍選擇舍大模型而取造車夢,明確小米將堅持「輕量化、本地部署」的研發方針,不會進軍投入巨大的通用大模型競賽。

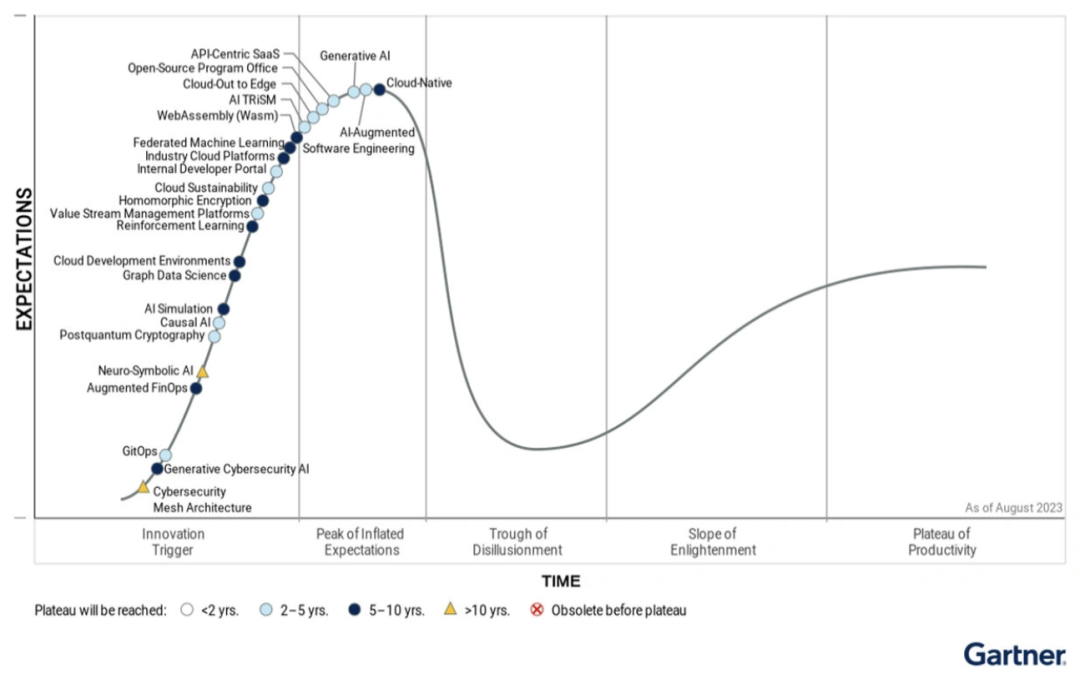

如同正在被戳破泡沫的自動駕駛一樣,大模型也開始進入泡沫期。Gartner近日發佈的生成式 AI 炒作周期報告中指出,當前大模型發展已達到「膨脹預期峰值」。

Gartner將生成式AI的炒作周期劃分了五個階段,分別為創新觸發期、膨脹預期峰值、幻滅的低谷、啓蒙的斜坡和生產力的高原。

但Gartner同時指出,跌入低谷后的大模型,有望在未來2-5年內進入第五個階段,迎來真正的收穫期。

考驗耐心和勇氣的機會,又一次擺在了大廠面前。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?