熱門資訊> 正文

平靜之下暗潮洶涌!末日期權交易量飆升至創紀錄水平

2023-08-15 12:40

- 花旗銀行(C) 0

- 標普500指數(SPX) 0

- 標普500指數(GSPC) 0

在近期美股盤中劇烈波動之際,超短期期權交易的熱潮正達到前所未有的高度。這可能不是巧合。

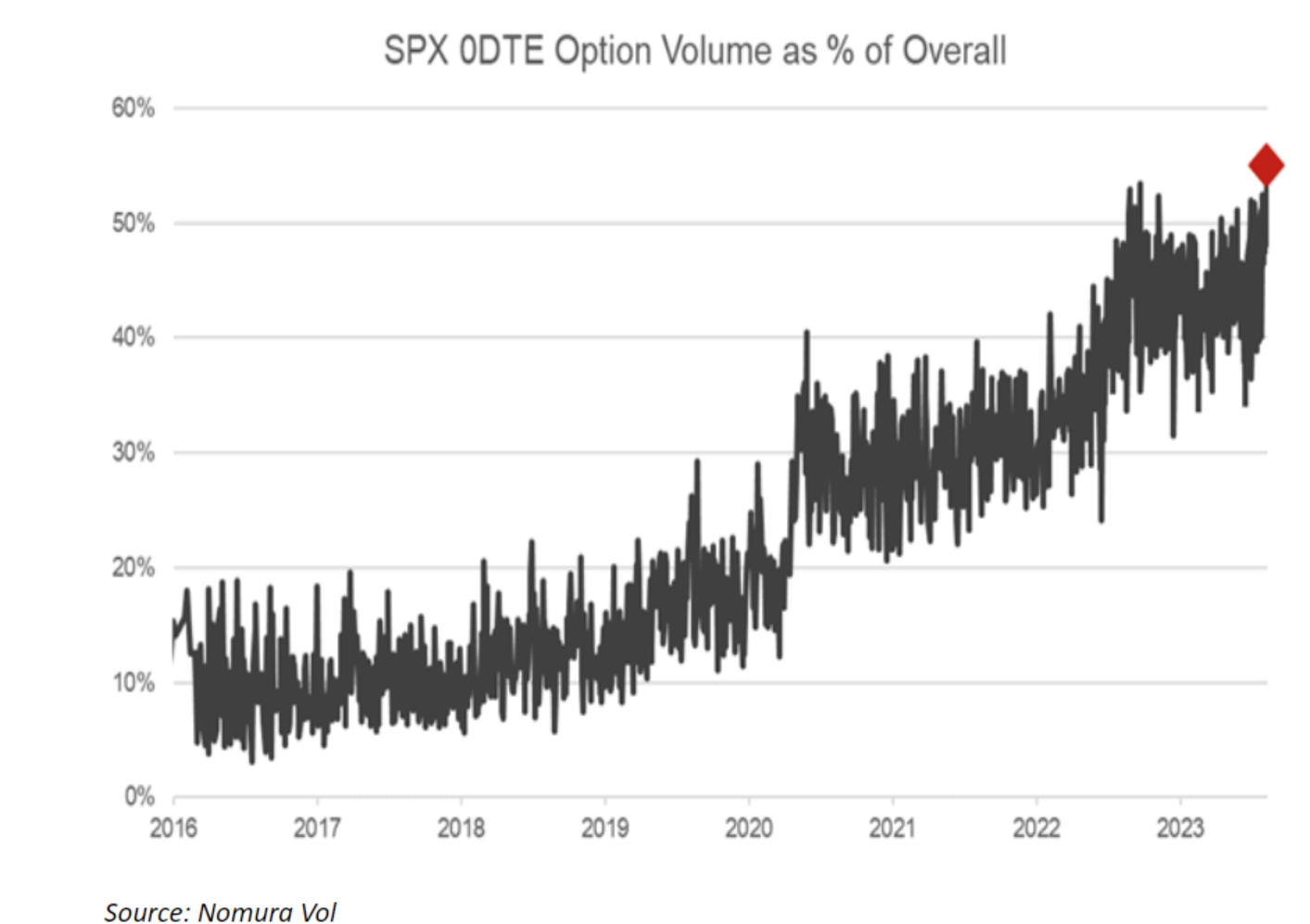

野村證券國際(Nomura Securities International)匯編的數據顯示,上周四約有186萬份所謂的零日到期期權(0DTEs,又稱末日期權)易手, 交易量佔標普500指數掛鉤期權總量的55%,創歷史新高。0DTEs是在交易當天到期並失效的期權合約,這意味着期權的到期時間只剩下不到24小時。0DTE史上交易量最大的10個交易日中有4個交易日出現在8月。

0DTE的迅速流行恰逢市場背景的轉變。過去兩周,標普500指數期貨在不同交易日抹去了至少0.9%的漲幅,破壞了該指數在10個月內上漲28%的上行勢頭。

野村證券跨資產策略師查理·麥克艾利戈特(Charlie McElligott)表示,盤中拋售「推動了0DTE領域的變化,這與我們在股市反彈期間看到的情況不同。對於波動、區間震盪或超調的環境來説,0DTE交易是完美的工具。但同時,它也助長了此類市場動盪。

0DTE交易量最高的時段通常發生在主要經濟數據發佈時:比如8月4日的月度就業數據和8月10日的消費者價格指數。花旗集團美國股票交易策略主管斯圖爾特•凱澤(Stuart Kaiser)表示,交易員可能已經利用低成本期權來圍繞這些事件進行頭寸配置。

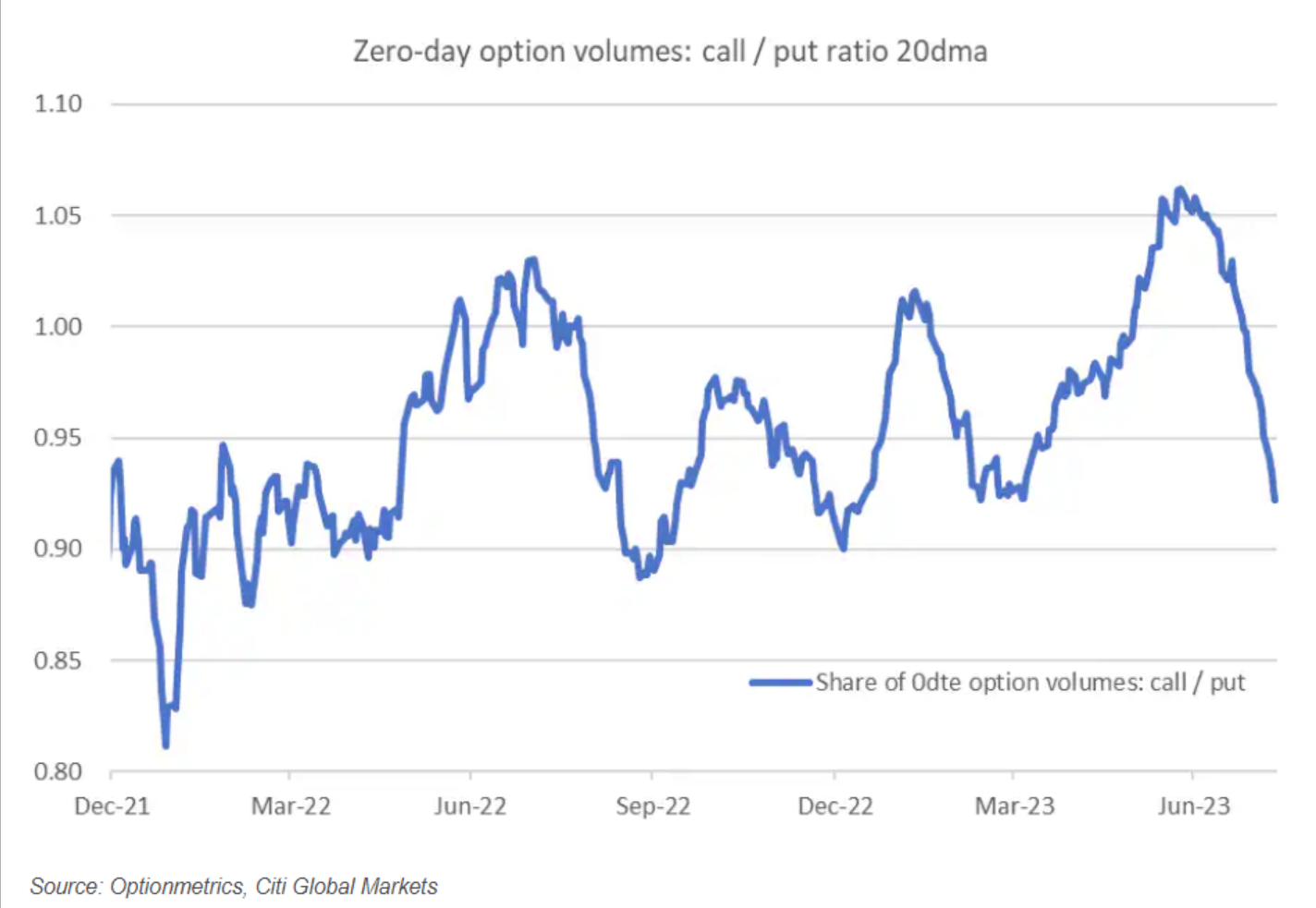

同樣值得注意的是,交易者青睞的期權類型也有所轉變,從看漲轉向看跌。根據凱澤匯編的數據,過去20天,0DTE認估合約數量比認購合約數量多出近10%。這與前兩個月不同,當時的交易主要以看漲為主。

他表示,「你可以辯稱,由於隱含波動率較低,0DTE在戰術上是股票期貨交易的另一種選擇」。

衍生品如何與其基礎資產相互作用是學術界廣泛關注的主題。自去年以來,0DTE的繁榮在華爾街引發了一場激烈的爭論,爭論的焦點是這種流行的交易工具是否有可能影響甚至破壞價值47萬億美元的美國股市格局。

麥克艾利戈特觀察到,市場最近經歷了更大的盤中動盪,其收益或損失經常以某種方式逆轉,諷刺的是,這導致接近收盤時的價格走勢更加温和。例如,上周標普500指數的平均振幅為0.9%,是每日收盤波動幅度的2.2倍。外媒匯編的數據顯示,今年前7個月這一比率為1.6。

0DTE交易的激增可能是造成這種波動的原因之一。推動這種動態的是做市商,他們是期權交易的另一方,需要買賣股票以維持中性立場,這一過程稱為伽瑪對衝。最近,他們轉向了「空頭伽馬」,這種立場迫使他們順應當前的市場趨勢,在股票下跌時賣出股票,反之亦然。

從理論上講,這可能會讓0DTE交易激增時對大盤產生巨大影響。鑑於近期交易員買入看跌期權的轉向,這可能會加劇日內拋售。然而,一旦這些頭寸在臨近收盤時到期,做市商可能需要解除對衝,從而推動股市好轉。

麥克利戈特表示,上周五就發生了這種情況,當時許多看跌期權的持有者都獲利了結,標普500指數從盤中低點反彈。他説:

「他們在當天結束時關閉了這些看跌期權以變現,從而讓市場重新振作起來。這更像是0DTE的波動率抑制現象,因為它們要麼在大多數情況下自動到期失效,要麼在收盤時獲利了結時會產生逆轉市場走勢的推動力。」

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號