熱門資訊> 正文

中金:鋰電正極產能加速落地,卡位新技術與國際化

2023-08-08 08:56

本文來自格隆匯專欄:中金研究 作者: 曾韜 廖龍歡等

中金研究認為:在全球鋰電需求高增、行業產能加速落地、產業鏈加碼國際化的背景下,高鎳三元、磷酸錳鐵鋰等新技術領先或者具有國際化先發佈局優勢的正極材料企業有望迎來alpha成長機遇。

摘要

鐵鋰和三元材料佔據主流,新型正極材料逐步實現產業化。磷酸鐵鋰憑藉成本與安全性優勢,近年來裝機佔比大幅提升,2022年裝機佔比近60%。高鎳三元佔比逐步提升,高鎳化發展趨勢明晰。同時,新型正極材料逐步實現產業化。近期磷酸錳鐵鋰產能加速落地,商業化進程快速推進。鈉電池具備成本低、安全性高、低温性能好等特點,鈉電正極材料有層狀氧化物、普魯士類似物與聚陰離子化合物三種技術路線,預計層狀氧化物或將率先得到應用,其他路線緊隨其后。

正極材料行業多強林立,部分採取一體化佈局的戰略。正極材料市場份額較為分散,競爭格局維持多強林立局面,2022年磷酸鐵鋰與三元材料行業CR5均在60%左右。考慮客户粘性與產品差異等因素,中金研究判斷正極材料市場集中度中短期內仍將保持相對穩定。另一方面,出於平抑成本波動和穩定原材料供應的考慮,多家正極材料企業推進上游資源佈局,行業一體化趨勢或將持續演繹。

正極材料產能加速落地,產業鏈加碼國際化。據不完全統計,2025年磷酸鐵鋰與三元材料名義年產能將達到438、307萬噸,截至2022年,磷酸鐵鋰與三元材料產能分別為202、176萬噸,正極材料產能有望加速落地。同時,海外需求崛起疊加政策驅動本土化建設的背景下,國內鋰電產業鏈企業加速全球化之路,海外建廠主要集中於歐洲,大多產能規劃於2023年后陸續落地。

全球需求有望保持高增。根據測算,2025年磷酸鐵鋰和三元正極材料需求量有望提升至184/142萬噸,2022-2025年CAGR分別為43%/31%,預計正極材料全球需求仍具較大成長空間,行業規劃產能在未來三年逐步釋放,能夠滿足正極材料需求。

風險

下游需求增長不及預期,行業產能擴張超預期,技術研發進展不及預期。

正文

鐵鋰及三元佔據正極材料主流,新型材料逐步產業化

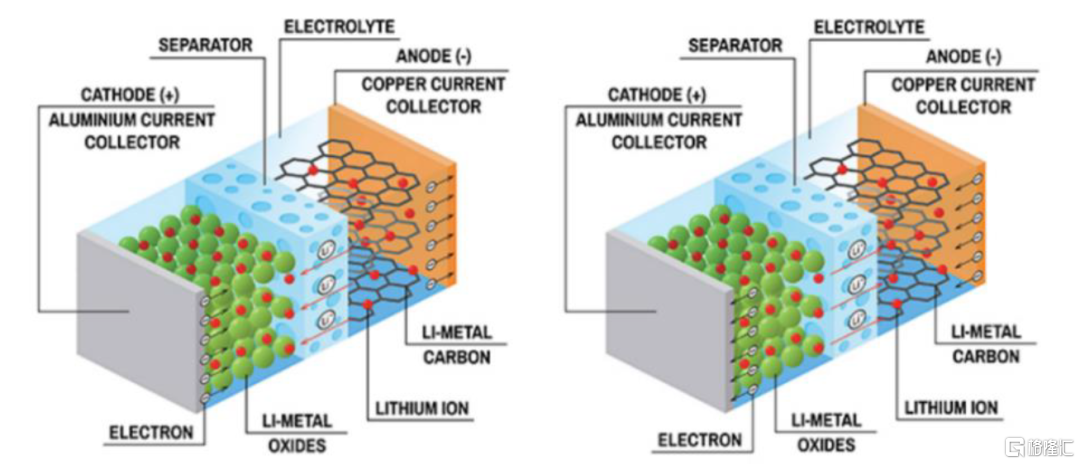

正極材料作為鋰離子電池重要組成部分,對電池的能量密度、循環壽命、倍率、內阻等多方面性能有直接影響。電池充電過程中,鋰離子在外接電源作用下從正極脫出通過電解質與隔膜遷移到電池負極並嵌入其中。電池放電時嵌入在負極的鋰離子脱離負極反向移動至電池正極,同時電子在外接電路中定向移動形成電流。

圖表1:鋰離子電池放電(左)、充電(右)過程示意圖

資料來源:Ruchira Green Earth,中金公司研究部

為滿足鋰離子電池能量密度、循環性能及安全性等方面的要求,正極材料的選擇須具備以下條件:

► 充當電池鋰源:當前主流鋰電池以正極材料作為鋰源,這就要求正極材料在可逆的充放電過程中接收或釋放鋰離子;

► 提供較高電極電位:作為電池高電勢端,正極材料需提供較高電極電位且保持充放電過程中電壓平臺的穩定;

► 結構穩定:材料體系較高的結構穩定性有助於提高電池的循環壽命,在電池充放電過程中正極材料須保持良好的結構穩定性;

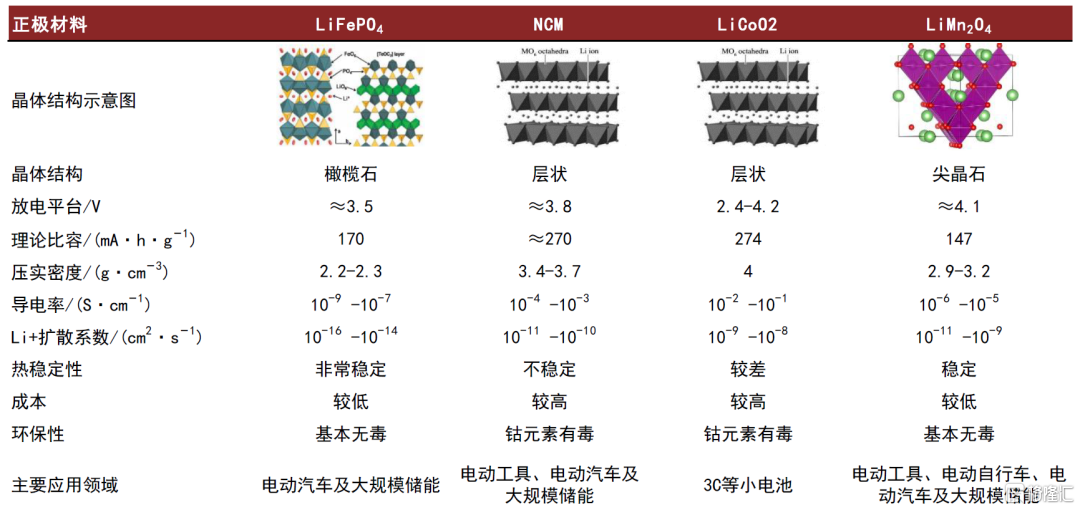

當前鋰離子電池商業化應用中,正極材料主要類型有正交橄欖石晶體結構的磷酸鐵鋰、層狀結構的鎳鈷錳三元材料和鈷酸鋰、立方尖晶石結構的錳酸鋰等。磷酸鐵鋰(LiFePO4)材料具備良好熱穩定性與較高循環壽命,但放電平臺、壓實密度等性能較差,在實際應用中主要通過摻雜元素或材料包覆等手段來提升其導電性能,目前主要在中低續航要求的乘用車、商用車及對循環壽命要求高的儲能領域有廣泛應用。三元鋰電池放電平臺比磷酸鐵鋰電池高,理論比容量與壓實密度也有較大提升,但放電過程中熱穩定性比較差,主要在對續航里程要求高的中高端新能源車型中應用。鈷酸鋰電池在高比能量方面有出色性能,但在功率特性、安全性和循環壽命方面表現一般。錳酸鋰具有成本低、儲量豐富、高安全性等優點,但比容量與循環壽命較差限制了其發展,當前主要應用於輕型動力、物流車等對續航里程要求較低的微型乘用車領域。

圖表2:主要正極材料性能對比

注: NCM—LiNixMnyCo1−x−yO2 資料來源:李仲明等《鋰離子電池正極材料研究進展》(2022),CIAPS,中國科學院物理研究所,中國粉體網,中金公司研究部

磷酸鐵鋰憑藉成本和安全性優勢,近年來裝機佔比大幅提升

磷酸鐵鋰合成所需主要原材料包括碳酸鋰、磷酸鐵等,當前主流合成方法有液相法和固相法,兩者所需原材料基本相同,工藝流程相差較大。

► 固相法:當前應用較為廣泛,以草酸亞鐵、氧化鐵和磷酸鐵為鐵源,以碳酸鋰、氫氧化鋰和乙酸鋰為鋰源,按化學劑量配比混合后在保護氣體中低温預分解,隨后在550℃以上的高温中處理5-20小時。固相法的優點在於工藝流程較為簡單,適合工業大規模化生產,但對材料混合環節要求較高,材料混合比例不當或顆粒大小不均會造成產品的一致性較差,會影響最終的電池性能。

► 液相法:主要有水熱/溶劑熱法、溶膠凝膠法、共沉澱法等,其製備主要是以水為溶劑,在真空或惰性氣體下將氫氧化鋰、硫酸亞鐵、磷酸按照一定的摩爾比例混合后,在120℃的温度下水熱反應5小時,得到磷酸鐵鋰。液相法的優點在於易控制分子晶型和粒徑,合成物的物相均一,循環次數高,缺點在於設備造價高、工藝較為複雜。

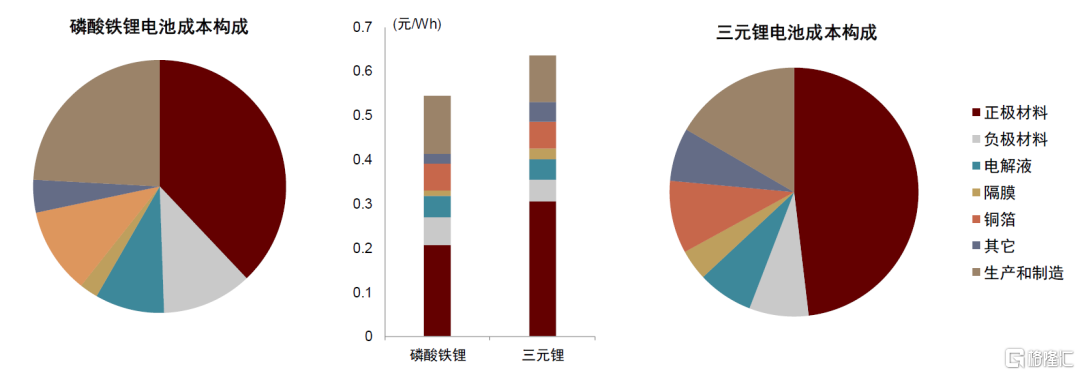

磷酸鐵鋰具備成本與安全性優勢。成本方面,根據6月1日CIAPS市場報價測算,三元材料NCM523、NCM811成本分別為0.636元/Wh和0.596元/Wh,磷酸鐵鋰正極材料單價為0.545元/Wh,低於三元正極材料。從安全性來看,三元鋰電池更為活躍,而磷酸鐵鋰電池熱穩定性更高,磷酸鐵鋰晶體中的P-O鍵在達到700℃以上纔會發生分解,在猛烈撞擊、針刺和短路的情況下也不易釋放大量氧分子,從而大幅降低了劇烈燃燒或爆炸的概率。

圖表3:磷酸鐵鋰與三元電池成本構成

注:鋰電材料價格參考截至2023年6月1日公開市場報價; 資料來源:CIAPS,中金公司研究部

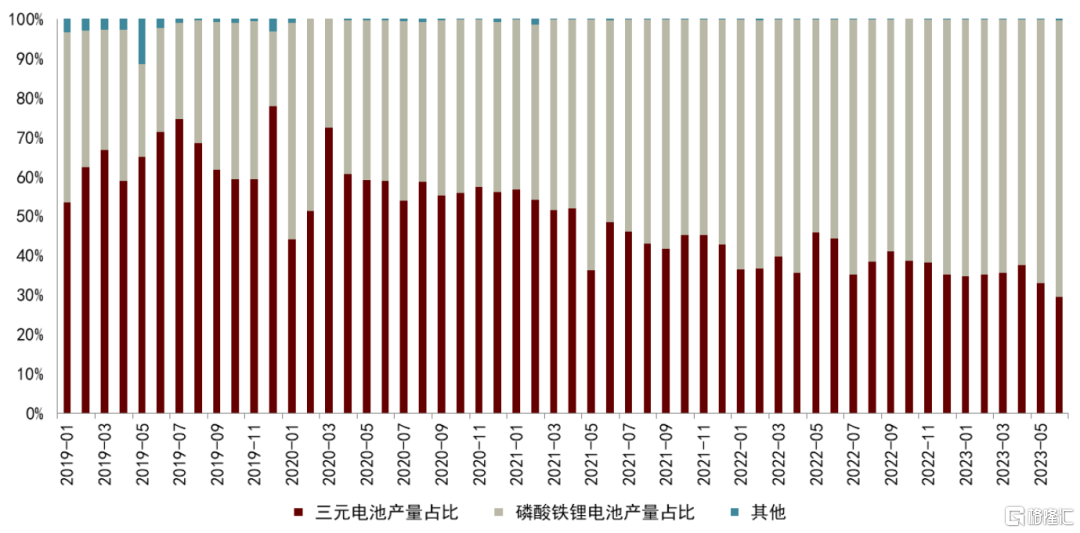

憑藉成本和安全性的優勢,近三年磷酸鐵鋰電池裝機佔比逐年提高。磷酸鐵鋰電池出貨佔比自2019年7月的25%提升至2023年6月的70%,市場份額大幅提升。如前文所述,根據測算,磷酸鐵鋰正極材料在單位成本上具有優勢。在綜合考慮安全性和經濟性的基礎上,磷酸鐵鋰更容易受到國內中低端新能源汽車消費者的偏好,中金研究認為未來隨着新能源車滲透率提升,新能源車下鄉等推廣政策或將進一步推動磷酸鐵鋰出貨量增長。

圖表4:鋰離子電池裝機結構

資料來源:中國汽車動力電池產業創新聯盟,中金公司研究部

三元材料具備能量密度優勢,高鎳化有望推動材料成本下降

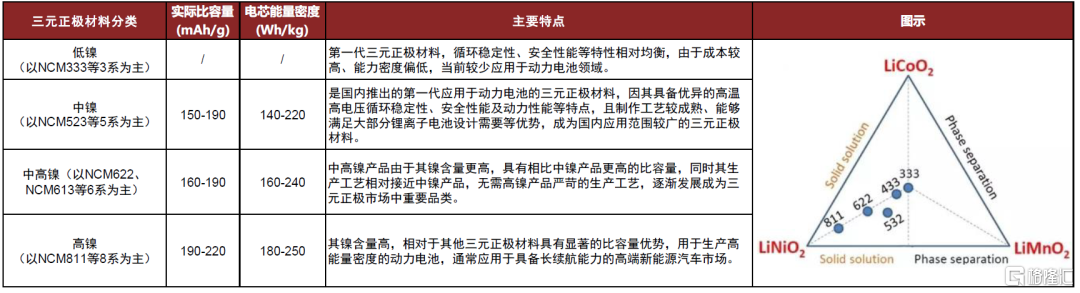

三元正極材料是層狀鎳鈷錳(鋁)酸鋰複合材料。按照鎳、鈷、錳(鋁)的大致構成比例,可分為NCM333、NCM523、NCM622、NCM811、NCA等型號,能量密度與比容量會隨鎳含量增加而提升。

圖表5:三元正極材料分類

資料來源:振華新材招股説明書,中國粉體網,中金公司研究部

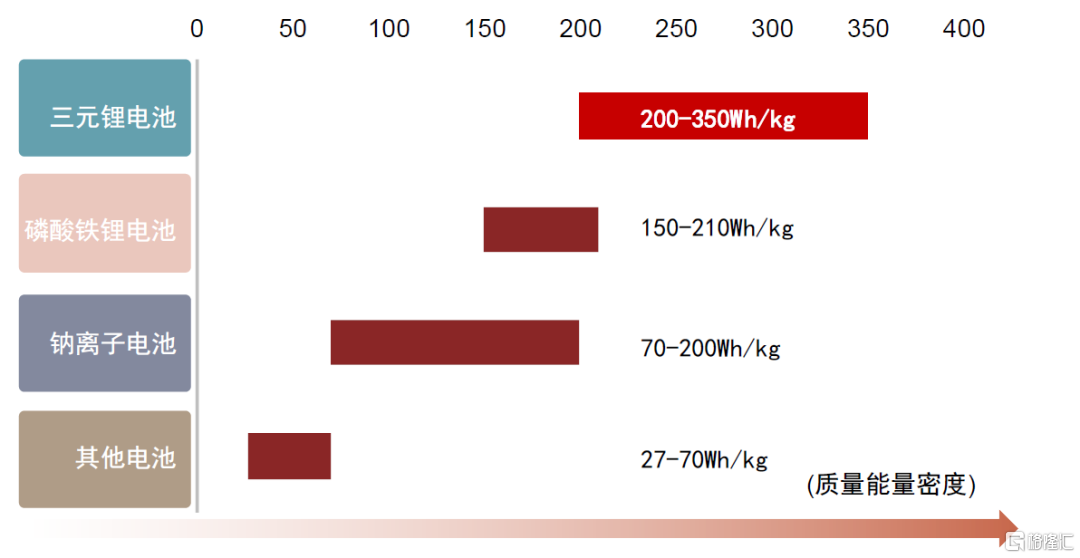

三元鋰電池具備能量密度優勢。據中國科學院物理所官網,三元鋰電池的理論能量密度約為200-350Wh/kg,高於其他正極材料,高能量密度使其更適配長續航里程場景,滿足新能源汽車中遠程出行需求。《動力電池產業高質量發展行動方案白皮書(2023-2025)》[1]顯示,2022年我國純電動乘用車單車平均帶電量提升至50.9kWh,續航400公里以上車型佔比提升至70.7%。根據乘聯會數據,2023年1-6月,中高能量密度電動車型佔比有明顯提升,125-140Wh/kg區間電池佔比大幅提升至39%。

圖表6:二次電池正極材料理論能量密度比較

資料來源:中國科學院物理所,德勤諮詢,中金公司研究部

三元電池在低温性能方面仍具突出優勢。根據研究[2],在55℃、25℃、-20℃下測試磷酸鐵鋰電池與三元鋰電池的放電電壓、容量以及與25℃常規容量的相對值,發現磷酸鐵鋰電池在容量和放電電壓絕對值方面整體低於三元電池。在-20℃放電環境下磷酸鐵鋰電池放電電壓下降至為2.87V,而三元電池僅微幅下降至3.41V。磷酸鐵鋰電池容量在-20℃環境下迅速衰減至4.32Ah,僅為25℃條件下容量的54.94%,三元電池則為70.14%。

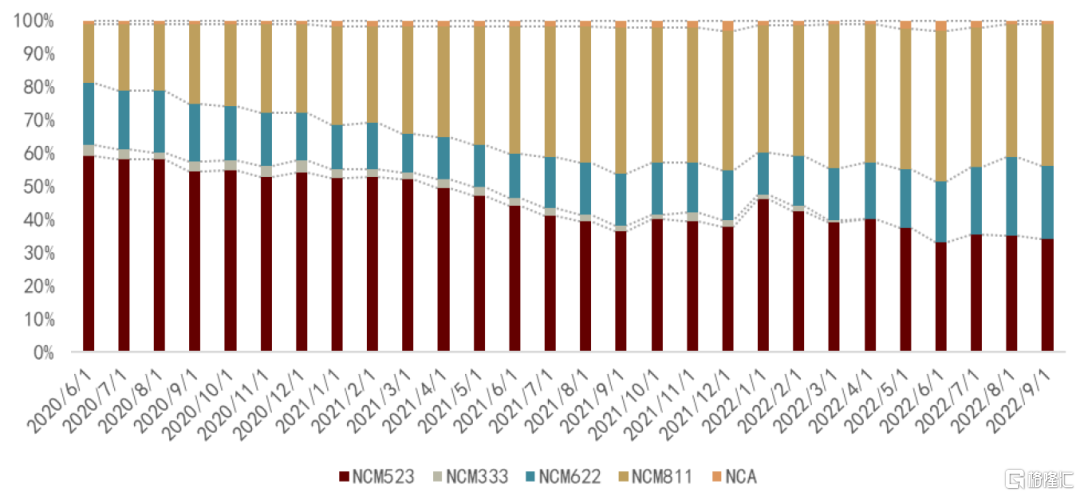

高鎳三元佔比逐步提升,高鎳化發展趨勢明晰。三元高鎳化路線可顯著降低材料成本並保證高比容量,得益於更具競爭力的單瓦時成本以及持續涌現的鋰電池結構創新技術,作為國內外主機廠高端車型、長續航車型的主流選擇,高鎳電池市場應用領域長期擴大的趨勢明晰,NCM811自2020年6月的17.8%提升至2022年9月的42.5%。

圖表7:2020-2022年三元鋰離子電池裝機結構

資料來源:CIAPS,中金公司研究部

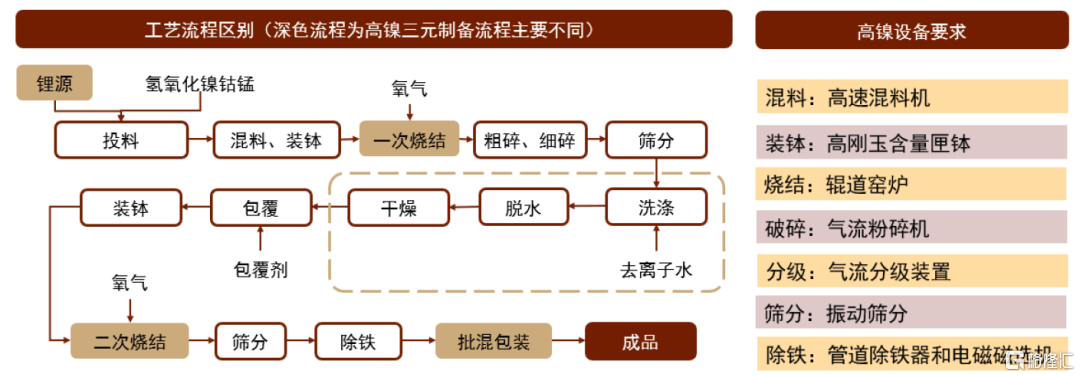

高鎳三元正極材料存在較高技術壁壘:

#1 鋰源選擇:高鎳三元在燒結中温度過高會影響倍率性能,氫氧化鋰相較碳酸鋰熔點較低,僅為470℃,可以在相對較低温度下與三元前驅體充分熔融混合,故高鎳三元正極材料製備更適合選用氫氧化鋰,有利於減少鋰殘留,提升材料放電比容量。

#2 生產流程:高鎳工藝流程增加了洗滌(去離子水)、脱水、乾燥三個環節。在覈心材料煅燒環節,由於高鎳三元具有較強吸水性,煅燒環境須保證10%以下濕度,煅燒温度不宜過高以防二次結晶。此外,在一、二次燒結中均注入氧氣而非空氣,成品批混包裝也須使用真空包裝。

#3 設備選擇:由於氫氧化鋰易揮發且具備較強鹼性,從前道工序(混料、裝缽)、中間工序(高温燒結、水洗)到后道工序(破碎、篩分)對設備都有特殊的要求,且大部分設備要求耐腐蝕性高、密閉性好。

圖表8:三元正極材料生產工藝

注:虛線框內為高鎳三元特有工藝流程 資料來源:容百科技招股説明書,鑫欏資訊,中金公司研究部

中金研究認為NCM811、NCA等鎳含量較高的材料體系符合未來下游市場對動力電池能量密度的要求,是驅動新能源車里程普遍提升至600km以上的重要技術路徑,有望成為未來大規模商業化應用的方向。

新型正極材料有望逐步實現產業化

磷酸錳鐵鋰正極材料

磷酸錳鐵鋰(LiMn1-xFexPO4)是在磷酸鐵鋰中摻雜一定比例的錳而形成的新型磷酸鹽正極材料,Mn摻雜能夠細化材料晶粒,從而明顯改善材料的電化學嵌脱鋰能力。磷酸錳鐵鋰材料可改善磷酸鐵鋰材料的低温性能,具有製備成本低、環境友好、能量密度高、熱穩定和循環穩定等優點,具備較好的應用前景。

磷酸錳鐵鋰的合成方法與磷酸鐵鋰相似,製備方法包括水熱法、高温固相法、溶膠凝膠法等。溶膠-凝膠法所用原料價格較高且生產周期長,水熱法無法實現大規模大批次生產,高温固相法相較於前兩種方法,具有原料來源廣泛、成本低、產量高、工藝簡單等優點,適合大批量工業化生產,但高温固相法制備的材料顆粒易團聚,導致粒徑分佈不均勻,性能受到一定影響。

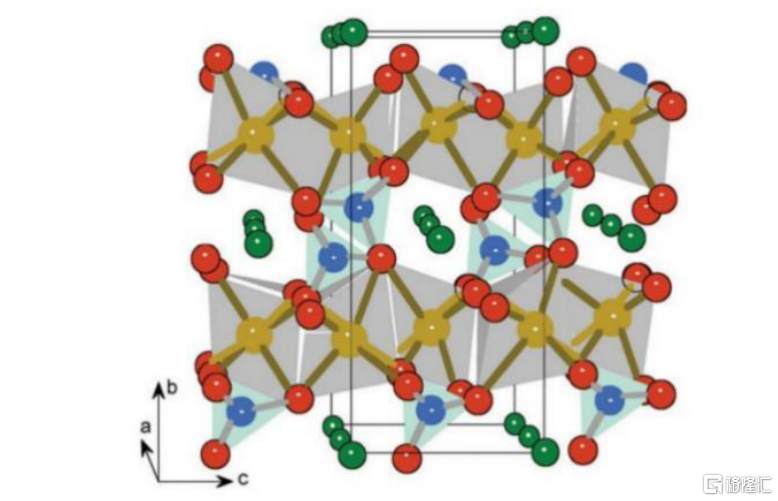

圖表9:磷酸錳鐵鋰晶體結構示意圖

資料來源:中國粉體網,中金公司研究部

圖表10:磷酸錳鐵鋰優勢

資料來源:鋰電聯盟,中金公司研究部

電導率低是磷酸錳鐵鋰的劣勢,碳包覆是提升性能的重要途徑。磷酸錳鐵鋰商業化應用的主要阻礙在於LMFP電子電導率和Li+擴散率相對較低,循環性能差。當產物尺寸過大時,會增加Li+離子的擴散路徑,從而降低鋰離子的遷移速率,影響材料的倍率性能。碳包裹通過將碳塗層均勻地包覆在材料表面,可有效構建快速導電網絡,為Li+擴散提供有效的通道,提升材料電導率。常用的碳源包括葡萄糖、蔗糖、檸檬酸、石墨烯、碳納米管等。

磷酸錳鐵鋰材料與三元正極能量密度差距較小,且成本優於高鎳三元。中金研究認為隨着碳包覆、納米化、離子摻雜、補鋰劑等改性技術的進步,LMFP導電性、循環壽命等性能逐漸改善,預計LMFP材料將有望在未來1-2年內加速產業化進程。

鈉電正極材料

鈉離子電池是與鋰離子電池結構類似的二次電池,具有成本較低、安全性高、低温性能優異的特點,在-20℃的低温測試中容量保持率可達88%以上,但能量密度相對較低。

在應用場景方面,鈉電池具有一定的差異化競爭優勢:

► 兩輪車:根據2019年實施的新國標,整車質量不可超過55kg,各地基本設置3-5年過渡期,若過渡期滿則鉛酸電池重量能量密度低的劣勢將會限制其應用(1度電電池自重可達20-33kg),且其循環壽命大幅低於鋰/鈉電,全生命周期使用成本未有明顯優勢。中金研究認為層狀氧化物鈉電有望依託成本優勢,以及低温容量保持率、快充等優勢,同時對鉛酸和鋰電形成快速替代。

► 車規級動力:層狀氧化物鈉電在低温、快充性能上好於磷酸鐵鋰電池,在沒有完備產業鏈配套背景下已實現與磷酸鐵鋰成本平價,安全性不輸於磷酸鐵鋰電池,但目前體積能量密度略低於磷酸鐵鋰,中金研究認為,未來隨着材料、電池PACK集成技術不斷進步,其有望縮小與磷酸鐵鋰能量密度差距,層狀鈉電池在A00、A0、A級車上有望迎來廣泛應用。

► 備電:備電場景使用頻次較低,過去多采用鉛酸電池,但隨着電力市場改革不斷推進,備電結合峰谷電價套利等場景不斷被開發,聚陰離子型鈉電或將依託循環壽命優勢,對鉛酸電池形成替代。

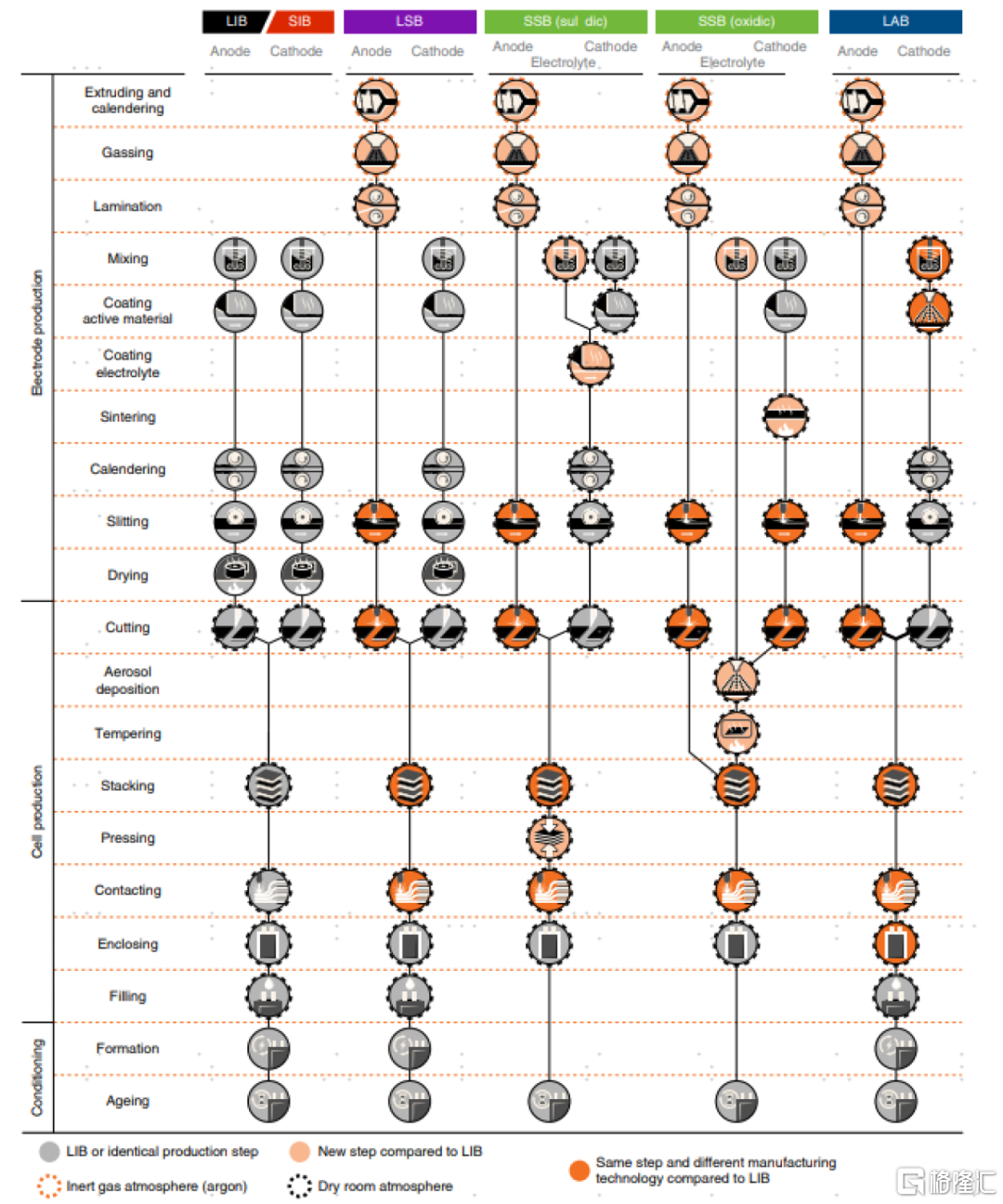

鈉電池與鋰電池在工作原理、生產製造工藝、設備兼容、應用場景等較為相似,后發優勢之下產業化之路更為順暢。

► 原理:鈉離子電池的工作原理與鋰離子電池類似,本質都是一種濃差電池,鈉離子電池的研發和生產均可借鑑鋰離子電池技術。

► 工藝&設備:同鋰離子電池類似,鈉離子電池的生產製造工藝主要包括極片製造(正負極攪拌製漿料-烘乾-塗敷等)和電池裝配(混料-塗布-輥壓-模切-疊片-封裝-化成等),主要區別在於鈉離子電池可採用鋁箔作為負極集流體,因此正、負極片可採用相同的鋁極耳,極耳焊接等相關工序可以更加簡化。因此,鋰離子電池現有的電池組裝生產線稍加修改即可用來生產鈉離子電池。

圖表11:鈉離子電池與鋰離子電池生產線基本一致

資料來源:Duffner.F等《Post-lithium-ion battery cell production and its compatibility with lithium-ion cell production infrastructure》(2021),中金公司研究部

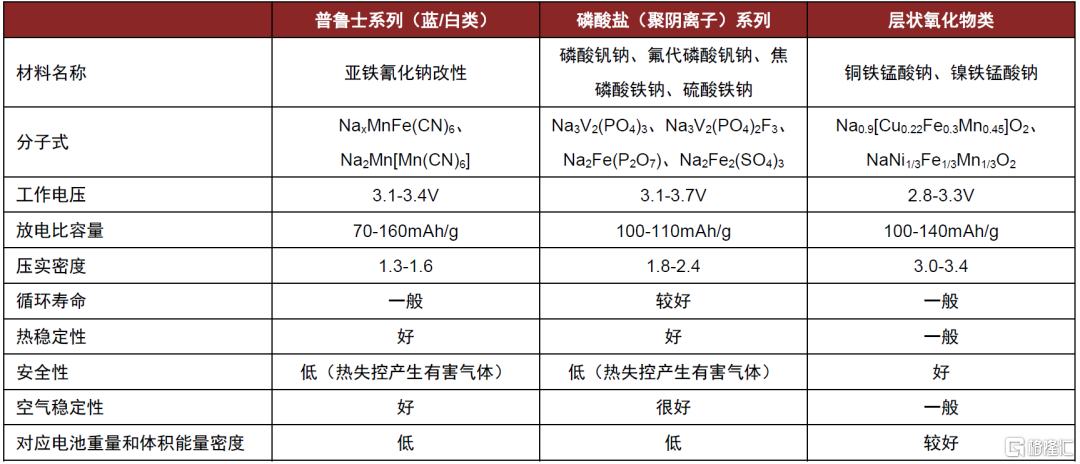

當前鈉離子電池正極材料主流路線有層狀氧化物、普魯士類似物與聚陰離子化合物等。層狀氧化物是當前國內企業主要佈局方向,其量產轉化容易、能量密度高、倍率性能高,在產業化應用中具備優勢。普魯士類化合物具備成本低廉、比質量能量密度高等優點。聚陰離子型化合物結構穩定、循環性能較好。綜合來看,目前鈉電正極材料呈現多技術路線齊發展的局面。

不同類型的鈉電正極材料結構和電化學特點差別比較明顯。層狀氧化物具有周期性層狀結構,能量密度較高,但大多容易吸水或與空氣反應,隧道型氧化物晶體結構中具有獨特的「S」形通道,具有較好的倍率性能,且對空氣和水穩定性高,但是其比容量較小;聚陰離子材料具有開放的三維骨架,倍率性能好,但是導電率較差,需要採取碳包覆和摻雜手段改善其電子和離子導電性,但又會導致其體積能量密度降低;普魯士藍類材料具有開放型三維通道,Na+可以在通道中快速遷移,其結構穩定性和倍率性能好,但存在結晶水難以除去及過渡金屬離子溶解的問題;有機類材料多電子反應,具有較高的比容量,但電子導電率較差,且易溶解於有機電解液中。

圖表12:鈉離子電池三類正極材料比較

資料來源:振華新材公司公告,中金公司研究部

鈉電正極層狀氧化物和聚陰離子型有望齊頭並進,普魯士藍類材料在解決製備缺陷問題后有望迎頭趕上。層狀氧化物和聚陰離子型分別適配動力、儲能場景,目前層狀氧化物產業化進程走在聚陰離子型前面,普魯士藍類材料通過在非水溶劑中製備等方法解決製備過程的結晶水問題后,預計會由於其較好的理論性能進一步得到應用。

傳統正極生產企業多佈局層狀路線,通過改性提高層狀性能。層狀氧化物鈉電正極材料的生產工藝設備與鋰電三元材料產線高度重合,傳統正極材料生產企業多佈局層狀路線,並通過多種工藝降低殘鹼、包覆、補鈉、製備O3與P2相複合材料獲得能量密度高、循環穩定性好、容量保持率高的鈉電正極材料。

新進入企業發揮各自優勢多佈局普魯士類、聚陰離子類材料。美聯新材公告顯示其與七彩化學就雙方共同投資25億元人民幣建設「年產18萬噸電池級普魯士藍(白)項目」簽署了《戰略合作協議》,七彩化學擁有普魯士藍(白)產業化技術、成本以及環保處理優勢,美聯新材具有普魯士藍(白)上游核心原材料氰化鈉的產能、成本、技術優勢。傳藝科技公告其將在鈉電產能二期規劃中對大型儲能正極材料選取聚陰離子類材料,但是層狀材料還是會首先進行量產。根據眾鈉能源官網,其推出的鈉電池將採用硫酸鐵鈉聚陰離子正極材料。

層狀路線或將率先得到應用,其他路線緊隨其后。預計由於鈉電層狀正極材料與三元鋰電池生產線高度重合,且層狀材料性能均衡,層狀材料將在鈉電發展前期推進較快,后期隨着聚陰離子類材料量產推進,或將憑藉其低成本得到應用,普魯士藍類材料工藝難度大,或將在其解決製備難點后得到應用。

正極材料產能加速落地,產業鏈加碼國際化

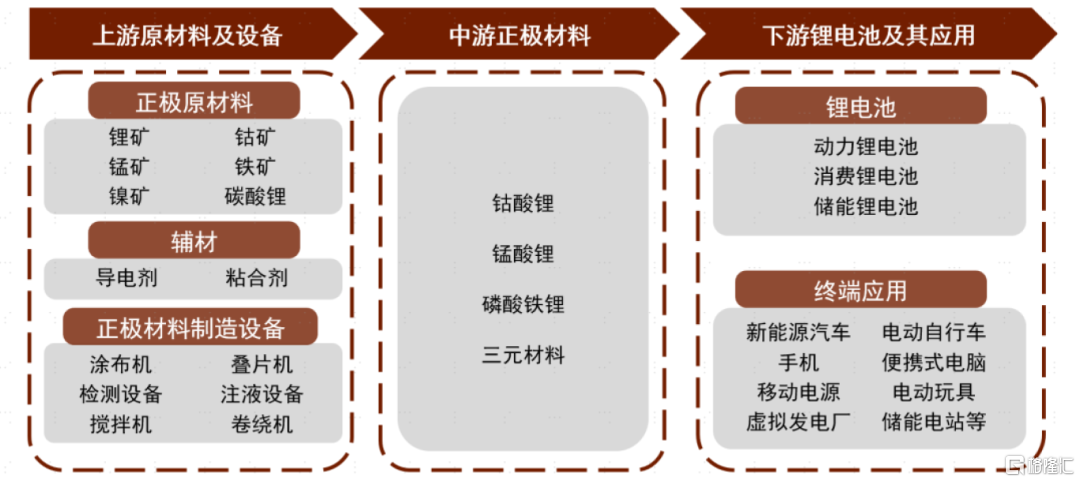

正極材料產業鏈包括上游原材料及設備-中游正極材料製備-下游鋰電池生產應用等環節。鋰離子電池產業鏈上游環節眾多,包括鋰、鈷、鎳等礦產資源的開發和冶煉,導電劑、粘合劑等材料製備等,產業鏈中游為前驅體和正極材料的製備,下游鋰電池應用場景較為廣泛:1)新能源汽車、電動自行車等出行領域;2)手機、移動電源等3C消費領域;3)工商業、户用儲能電站;4)電動工具等。從發展趨勢來看,預計鋰離子電池在動力和儲能方向需求或將在未來持續提升。

圖表13:鋰離子電池正極材料產業鏈

資料來源:GGII,中金公司研究部

上游資源區域分佈不平衡,國內企業加速全球佈局

鋰主要存在滷水鋰和硬巖鋰兩種形式,通常不以單質形式存在。自然界中鋰資源相對豐富,地殼中約含有0.0065%的鋰,丰度排名位列第27位。目前全球已經發現了150多種富含鋰的礦物,包括鋰輝石、鋰雲母、磷鋰鋁石礦和透鋰長石等。

鋰資源類型多樣,提取工藝難度差異大:

► 鋰輝石提鋰:鋰輝石提鋰在我國應用較為成熟,提取成本低,產品質量穩定可控,工藝主要包括選礦提鋰、煅燒提鋰兩部分,包括破碎篩分、磨礦分級、浮選提鋰、尾礦磁選等流程,工藝控制難度較小。

► 鹽湖提鋰:鹽湖提鋰相較礦石提鋰具有明顯的成本優勢。目前主要的鹽湖提鋰工藝包括沉澱法、萃取法、煅燒法、納濾法和吸附法。當前我國主要有青海和西藏兩大鹽湖基地,分佈較為集中。從鹽湖鎂鋰比看,碳酸鹽型鹽湖相比氯化物型鹽湖低,提鋰條件更好,國內扎布耶鹽湖為碳酸鹽型鹽湖,其余以硫酸鹽型鹽湖和氯化物型鹽湖為主。

► 雲母提鋰:雲母提鋰可大致分為鋰雲母原礦加工和碳酸鋰製備兩步。從工序看,是以鋰瓷石為原料,通過硫酸鹽焙燒法與固氟工藝,經混料、焙燒、磨粉、浸出、淨化、蒸發濃縮等一系列工序製成碳酸鋰。國內鋰雲母儲量大但原礦品位低,國內企業主要集中在江西宜春市,2022年國內總產能在18-20萬噸。據宜春官方數據[3],宜春碳酸鋰產量至2025年將達到50萬噸以上,國內雲母提鋰佔比將進一步提高。

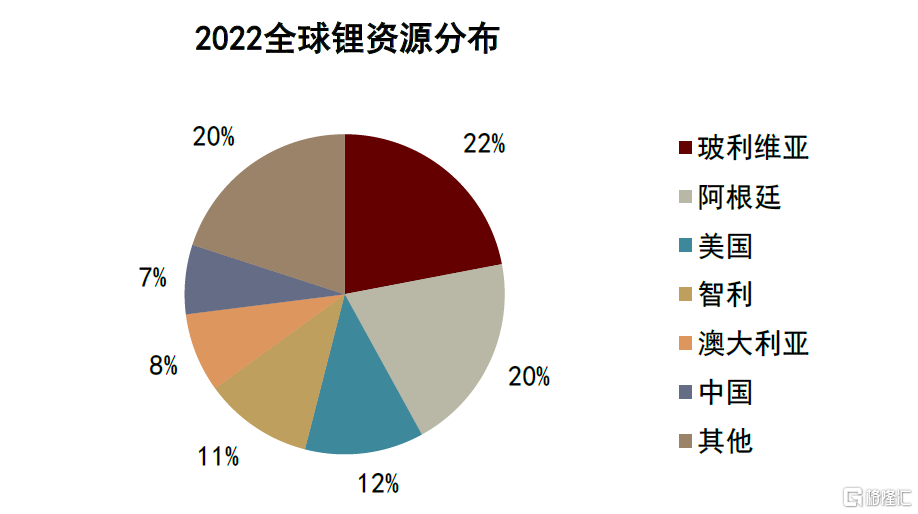

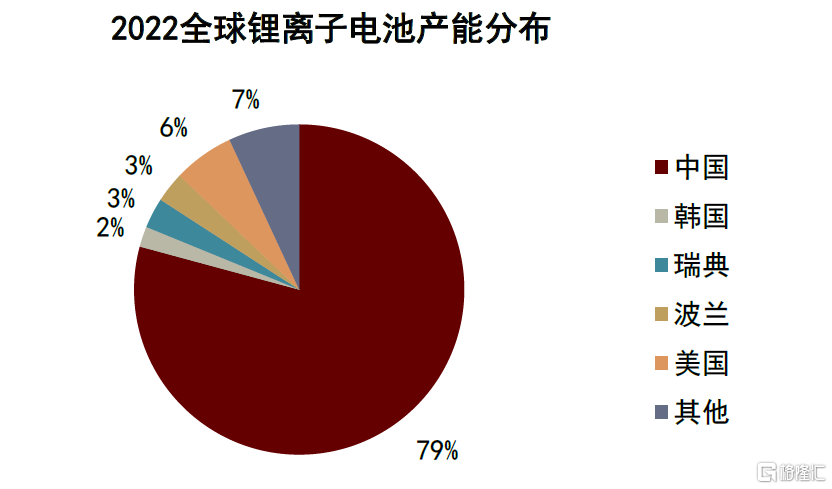

從分佈看,全球鋰資源豐富但分佈不均,供需格局存在空間錯配。據美國地質調查局(USGS)[4]報告:2022年全球鋰資源儲量豐富,從鋰資源種類看,滷水型鋰資源全球佔比第一,達到64%,其中封閉盆地滷水為滷水型鋰資源主要類型;硬巖型鋰資源佔比36%,包括花崗偉晶岩型鋰礦和花崗岩型鋰礦。從全球各國的鋰資源分佈看(2022年),主要分佈在阿根廷、玻利維亞、智利、澳大利亞、中國和美國等,其中53%分佈於南美洲。從鋰電池產能分佈來看,2022年中國和韓國鋰電池產能全球佔比超80%,亞洲成為全球鋰資源最大需求方。

圖表14:全球鋰資源供需存在空間錯配

資料來源:USGS,SMM,安泰科,中金公司研究部

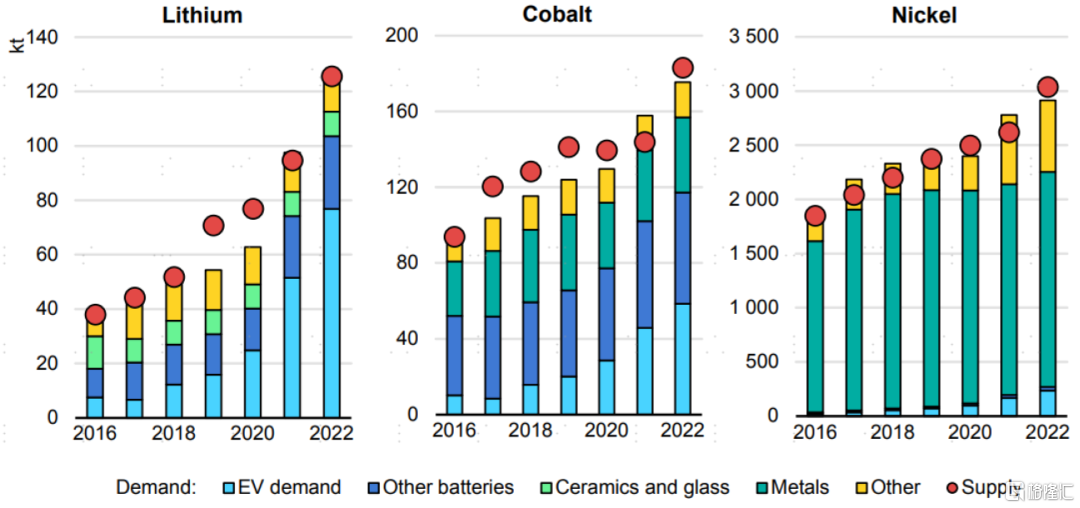

印尼鎳礦項目投產為全球鎳資源供給增量,電池為鎳下游需求主要增量。1)需求端:根據Mysteel[5],2022年全球原生鎳金屬消費量在288.97萬噸。鎳的下游需求包括不鏽鋼、電鍍和電池等方向。截至2022年,不鏽鋼仍為鎳資源下游需求最大方向,佔比達70%。從需求增量上看,電池為鎳資源下游需求主要增量,電池用鎳佔比自2019年的5%提升至2022年的13%。2)供給端:2022年全球原生鎳金屬供應量在304.14萬噸,原生鎳過剩15.17萬噸。從鎳礦資源分佈看,2022年印度尼西亞為主要供給增量,2022全年鎳資源產量增幅超30%,精煉鎳項目持續擴張,精煉鎳年產能達5萬噸。3)價格方面:鎳資源價格近三年大幅上升,自2020年4月的11804美元/噸的低點持續上升至2023年4月高點的33132美元/噸,漲幅181%。據中金有色組觀點[6],由於鎳產品之間互相轉化更加靈活,2023年鎳價的均衡可能取決於硫酸鎳和純鎳的平衡。

往后看,預計2023年供應端仍存在較大產能釋放壓力,中間品及中低端鎳鐵過剩可能會進一步擴大。另一方面,加快電池技術革新從而減少鋰、鎳、鈷等關鍵金屬資源的使用比例或依賴程度是推進產業鏈實現安全、可持續發展的重要因素。

圖表15:鋰鎳鈷資源2016-2022年供需均衡情況

資料來源:IEA,USGS,World Bureau of Metal Statistics,中金公司研究部

國內企業加速海外礦產資源的佈局。鋰資源方面,在全球資源供需錯配格局下,中國作為全球主要的碳酸鋰進口國與動力電池出口國,國內頭部企業加速海外佈局,在非洲、南美洲投資佈局鋰礦,業務涵蓋鋰輝石礦產開採、鹽湖提鋰、粘土提鋰等範圍。鎳資源方面,國內企業加速佈局印尼鎳鐵礦產資源,2023年7月,華友鈷業發佈公告稱擬通過全資子公司HUAYAO與STRIVE、LINDO在印尼合資成立華翔精煉,實施年產5萬噸鎳金屬量硫酸鎳項目,推進縱向一體化佈局。

圖表16:贛鋒鋰業全球礦產資源佈局

資料來源:贛鋒鋰業公司官網,中金公司研究部

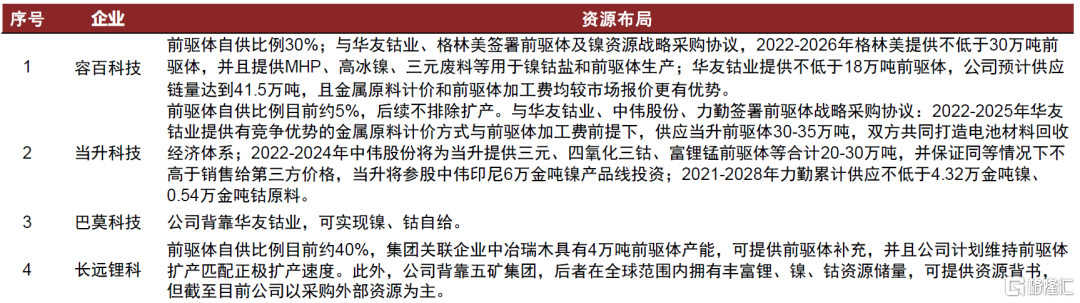

部分正極材料企業採取一體化佈局的戰略。正極材料企業一體化佈局有利於平抑成本波動,保證正極材料穩定供應。如容百科技與華友鈷業、格林美等簽訂前驅體及鎳資源戰略採購協議,2022-2026年格林美提供不低於30萬噸前驅體,並且提供MHP、高冰鎳和三元廢料等用於鎳鈷鹽及前驅體的生產;當升科技與華友鈷業、中偉股份和力勤簽訂前驅體戰略採購協議,保證前驅體的穩定供應。中金研究認為正極材料行業未來一體化的趨勢或將持續演繹。

圖表17:部分正極企業上游資源佈局梳理

資料來源:各公司公告,中金公司研究部

正極企業多強林立,行業盈利中樞下探

出貨量:2014-2022年複合增速近50%

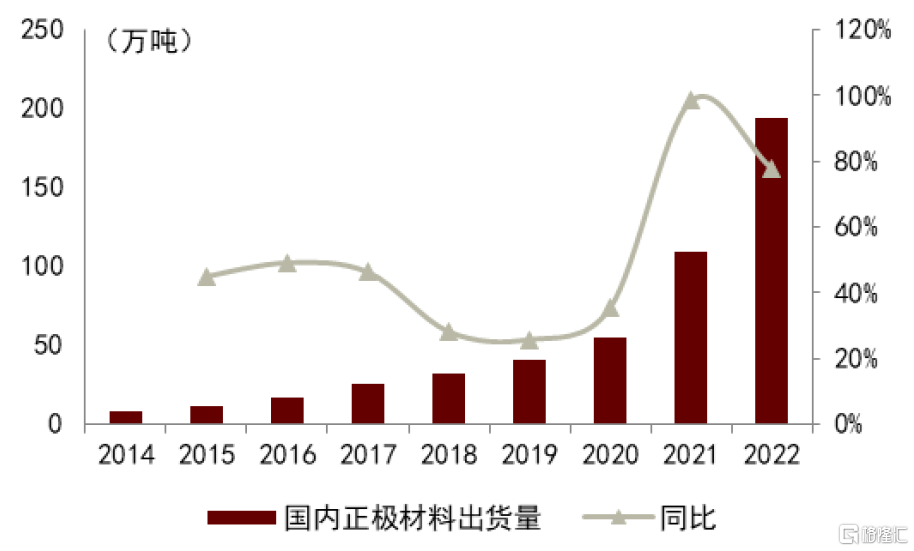

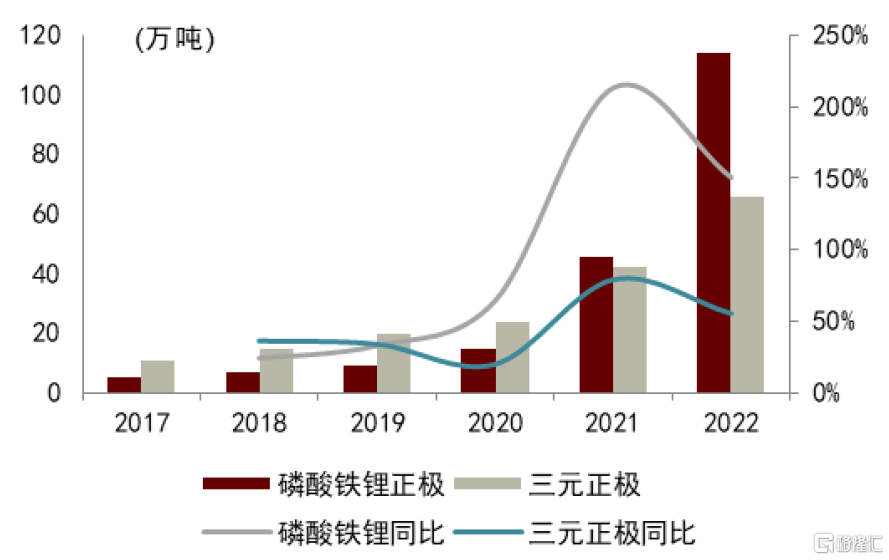

正極材料出貨量近年來保持高增,2014-2022年CAGR近50%。受益於下游新能源車快速發展,正極材料出貨量近年來保持高增,2014-2022年複合增長率達49%。2021、2022年國內正極材料出貨量實現較大提升,分別達到109.4/194.7萬噸,同比+98.55%/+77.97%。分類型看,2022年磷酸鐵鋰和三元材料出貨量分別為114.2/65.8萬噸,同比+151%/+56%。

圖表18:國內正極材料出貨量

資料來源:鑫欏鋰電,中金公司研究部

圖表19:磷酸鐵鋰與三元正極材料出貨量

資料來源:CIAPS,中金公司研究部

盈利能力:1Q23行業盈利下探,企業盈利能力分化

正極材料毛利率波動大,23年以來行業盈利繼續下探,企業盈利能力分化。1)從行業整體看,正極材料行業毛利率波動較大,2021年達到高點,2022年開始下滑,1Q23毛利率繼續下探;2)從材料類別看,磷酸鐵鋰廠商毛利率近五年維持在20-25%,高於三元正極,主要系磷酸鐵鋰低成本、高景氣度。

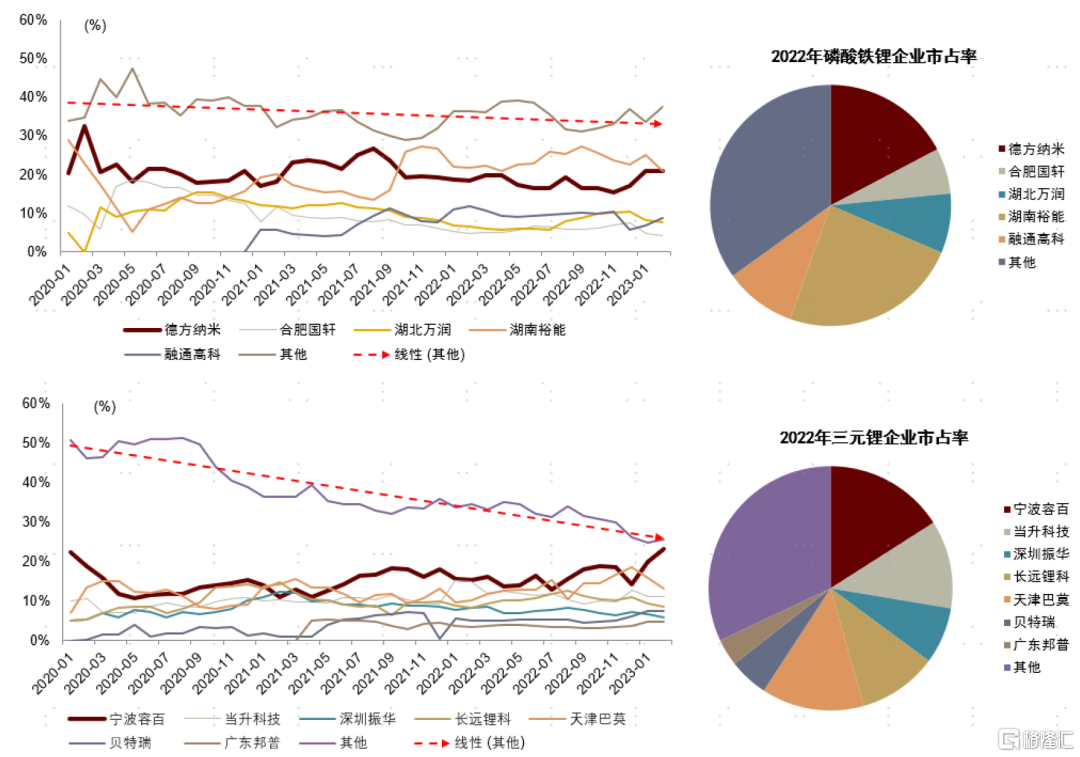

競爭格局:正極材料企業呈多強林立局面

從競爭格局看,磷酸鐵鋰與三元正極材料企業呈多強林立局面。

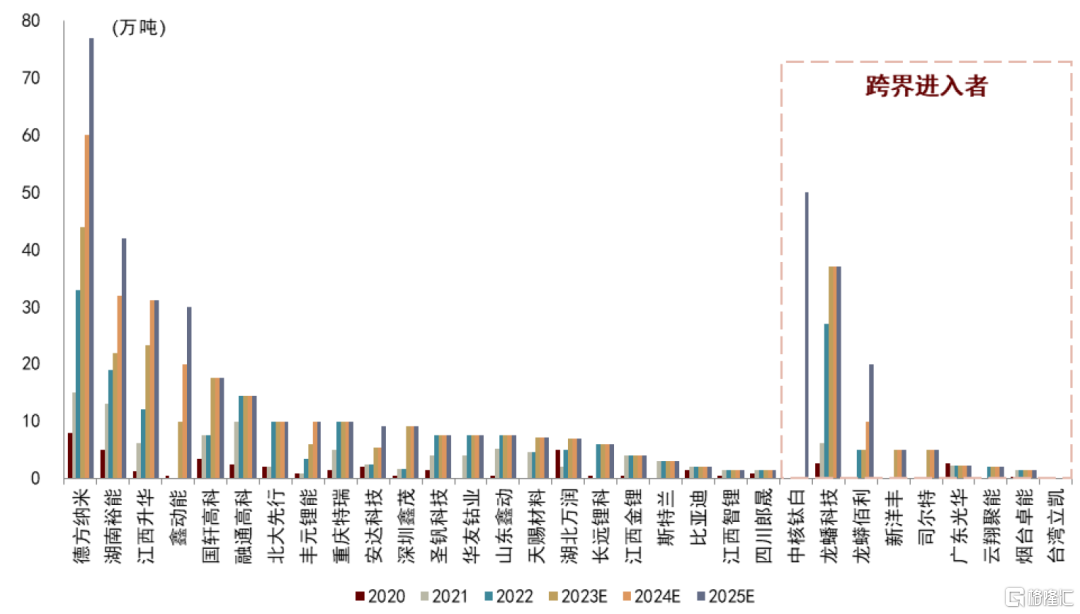

磷酸鐵鋰市場博弈持續演繹,頭部廠商持續擴產,跨界進入者異軍突起。行業CR5近三年持續保持在60-65%,各廠商份額在一定範圍內波動,頭部企業市場份額變化不大。近兩年,有多家化工、水泥企業跨界進入,部分磷化工、鈦白粉企業利用自身磷礦資源或鐵源成本優勢向產業鏈下游延伸。

三元材料市場集中度逐步提升。行業CR3自2020年34.5%的提升至2022年的41%,CR5自2020年的50.9%提升至2022年的59.2%。

圖表20:磷酸鐵鋰(上)與三元(下)正極材料生產企業市佔率與變動趨勢

資料來源:CIAPS,鑫欏鋰電,各公司公告,中金公司研究部

圖表21:磷酸鐵鋰領域各企業產能規劃(截至2023年4月)

資料來源:各公司公告,中金公司研究部

當前正極材料企業多強林立,且不乏有跨界進入者,行業競爭格局較為分散,中金研究認為行業集中度中短期內將保持相對穩定,理由如下:

► #1 各家正極廠商在細分領域的業務佈局存在差異化。三元材料和鐵鋰之間工藝流程差異較大,企業難以實現快速切換。如前文所述,高鎳三元的工業化生產需要較高的技術要求,如容百科技高鎳8系近兩年出貨佔比均超90%,短時間內技術壁壘不易突破;

► #2 下游電池廠商出於成本管理目的加強對正極材料廠商的扶持。正極材料佔鋰電池成本比例大,下游電池廠商出於對自身生產成本的控制,會加強對正極材料廠商的扶持,形成緊密合作關係;

► #3 客户粘性較高,材料供應體系不會輕易變化,形成客户渠道壁壘。鋰電池廠商對產品的質量和供應商的資質都有較高的要求,在廠商送樣后有專業審覈和認證機制。供貨關係確定流程一般會耗費較長時間。供貨資質確認並進入廠家供貨體系后會形成穩定合作,不會輕易更換供應鏈廠商。

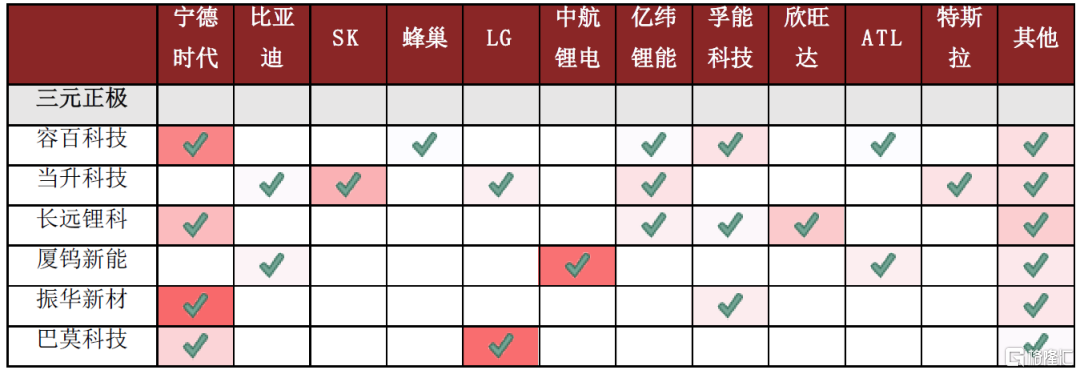

圖表22:2022年三元正極企業與動力電池企業供貨關係梳理

資料來源:各公司公告,中金公司研究部

供需格局:需求有望保持高增,規劃產能釋放壓力較大

中金研究預計正極材料未來需求仍具較大成長空間,行業規劃產能在未來三年逐步釋放,能夠滿足正極材料需求:

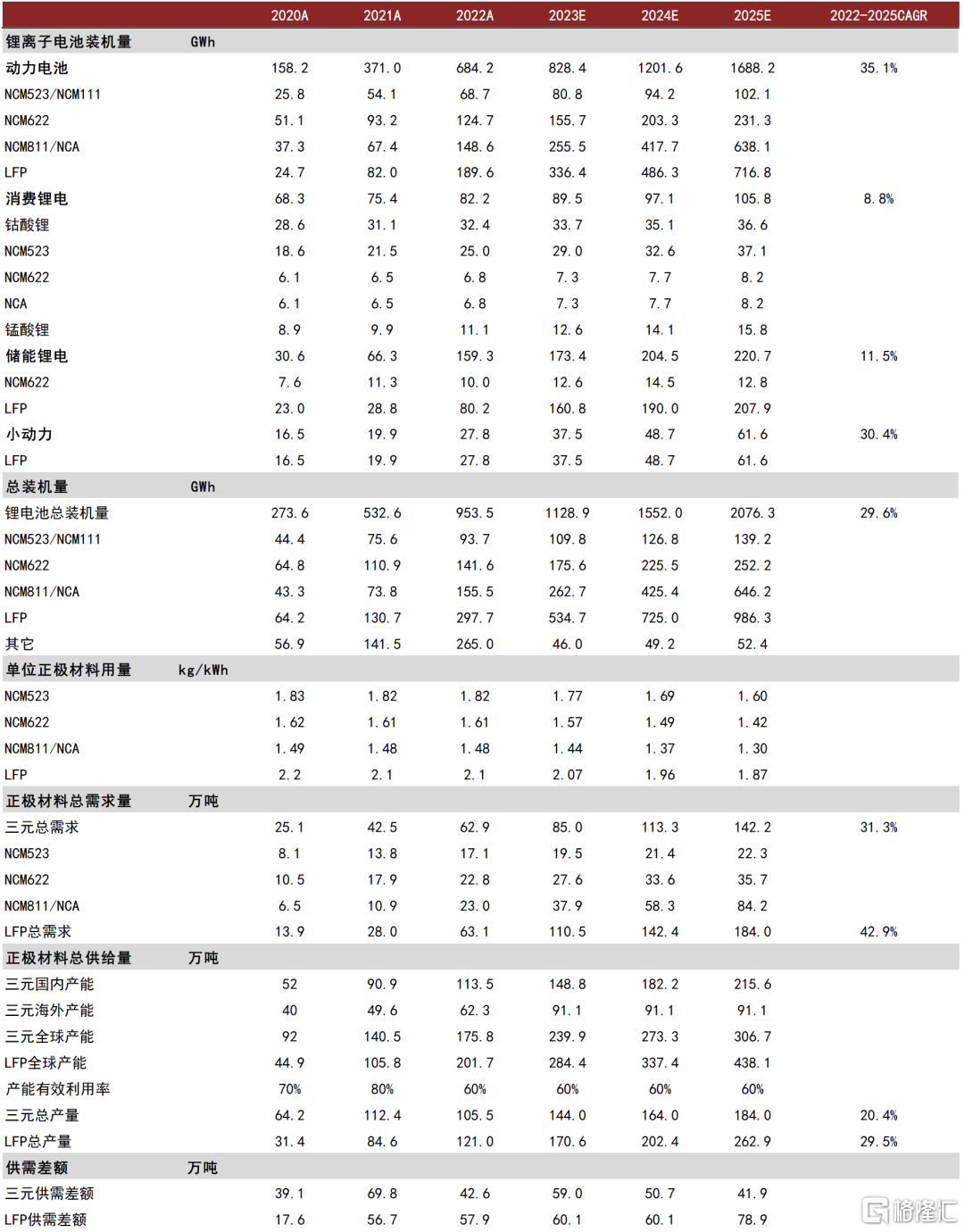

1)從需求端來看,在全球新能源汽車持續普及的背景下,IEA預計在既定政策情景(STEPS)下,全球BEV與PHEV汽車在未來三年需求仍具較大成長空間,2025年需求量將分別達到1600、450萬輛[7]。根據測算,2025年磷酸鐵鋰和三元正極材料需求量將有望提升至184/142萬噸,2022-2025年CAGR分別為43%/31%。

2)從供給端看,現有廠商宣佈產能將在未來三年逐步釋放,據不完全統計,全球磷酸鐵鋰與三元材料名義產能在2025年將分別為438和307萬噸。在中金研究假設60%的名義產能利用率的基礎上,預計磷酸鐵鋰和三元材料2025年年產量為263/184萬噸,能夠滿足全球正極材料總需求。

圖表23:全球正極材料供需關係測算表

資料來源:鑫欏資訊,SMM,GGII,國際能源網,中金公司研究部

全球鋰電需求高增,產業鏈加碼國際化

2022年全球鋰電池出貨量同比+70%,未來仍有望保持高增。據EVTank發佈的《中國新能源汽車行業發展白皮書(2023年)》[8],2022年全球鋰離子電池總體出貨量957.7GWh,同比+70.3%。同時,白皮書預測,2030年全球新能源汽車的銷量將達到5212.0萬輛,鋰離子電池出貨量達6080.4GWh,2023-2030年CAGR達22.8%。

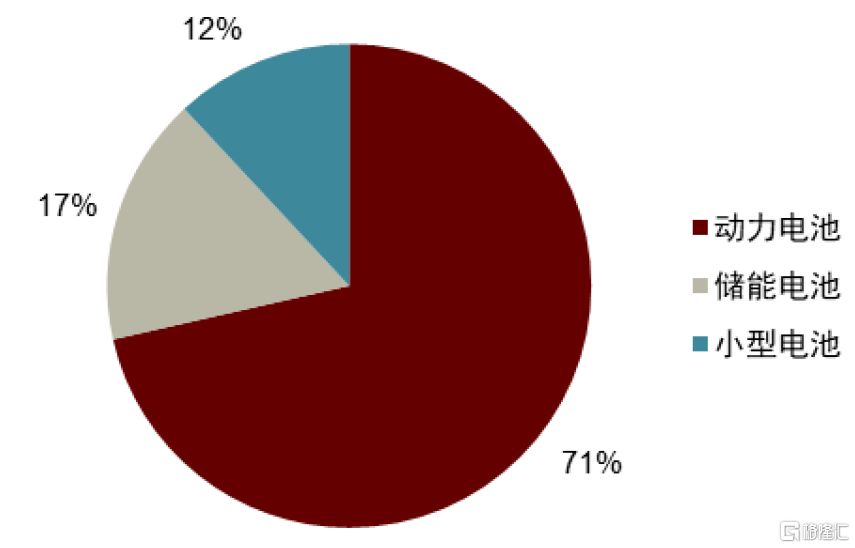

裝機結構上,動力電池裝機佔比較高,儲能裝機需求有望提升。從鋰電池裝機結構看,隨着新能源汽車市場加速滲透,動力電池裝機佔比持續提升,2022年動力電池需求佔比達到71%,其次是近兩年持續放量的儲能電池,佔比為17%,未來伴隨可再生能源佔比持續提高,預計儲能用鋰電池將進一步放量;智能手機、平板電腦、筆記本電腦等移動設備匹配的小型電池裝機佔比小,裝機比例為12%。

圖表24:2022年全球鋰離子電池裝機結構

資料來源:SMM,中金公司研究部

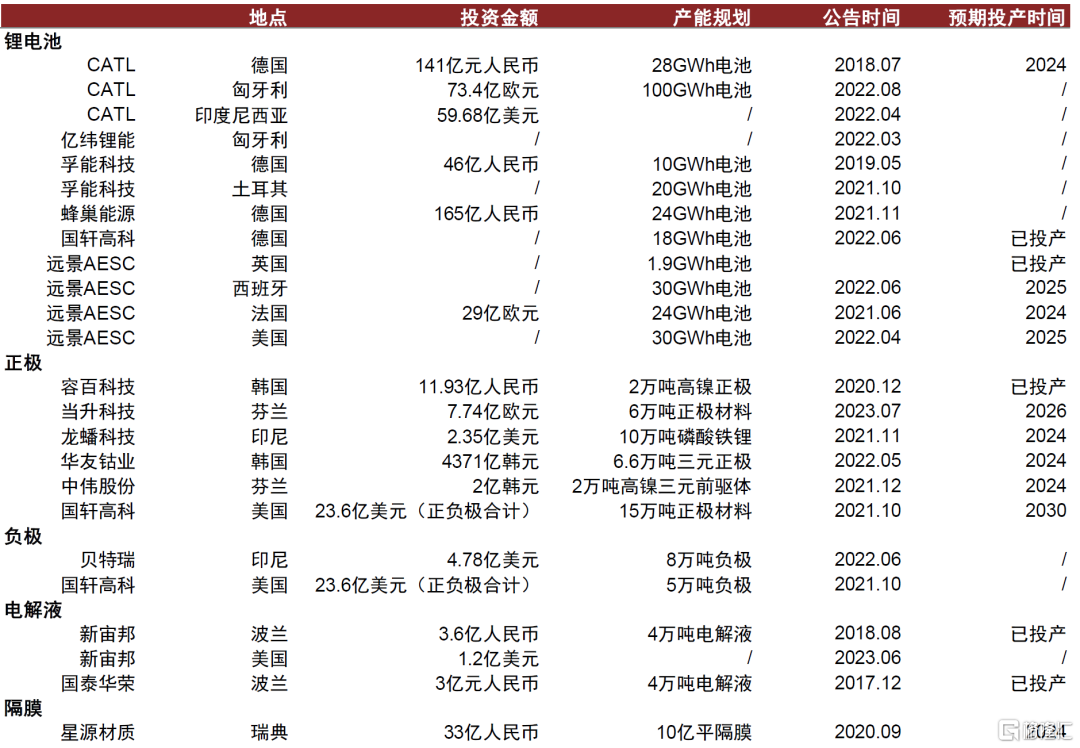

鋰電產業鏈加速海外佈局,產能將在24年后逐步落地。海外需求崛起疊加政策驅動本土化建設的背景下,國內鋰電產業鏈企業加速全球化之路。根據各公司公告信息,中金研究發現目前國內企業海外建廠主要集中於歐洲,產能規劃落地時間大多為2024-2026年。

► 環節上,電池海外建廠規劃最多、負極最少。電池環節在下游整車廠本土配套需求下出海意向最為強烈,正極、隔膜、電解液企業跟隨電池廠進行本土配套,而負極因環保等影響、海外建廠存在一定困難;

► 區域上,歐洲建廠佔據主導地位。國內電池企業大多前往歐洲建廠,正極、電解液、隔膜等材料產能配套建設;

► 節奏上,大多產能規劃於2024年后陸續落地。從產能規劃落地時間看,除少部分已投產項目,多數海外產能計劃於2024-2026年后逐步落地。

圖表25:國內企業出海建廠規劃不完全統計(截至2023年7月)

資料來源:各公司公告,中金公司研究部

在龍頭加碼全球化的大背景下,中金研究認為對產業鏈短中期均將產生一定影響:1)短期:全球鋰電材料產能仍主要分佈於國內,美國等市場放量但受制於本土產能缺口仍需進口海外鋰電材料,帶來正極材料廠商放量機遇;2)中期:歐洲鋰電池及材料產能有望於2023年后逐步落地,美國鋰電池及正極材料產能有望2024年后大量落地,具備技術與成本實力率先佈局海外的龍頭企業有望享受中長期全球份額提升的機遇。

風險提示

► 下游需求增長不及預期:若全球新能源車銷量增長不達預期,將會對產業鏈產能釋放造成壓力,產業鏈供需結構受到影響,或導致正極材料行業競爭加劇,利潤不達預期;

► 行業產能擴張超預期:若未來存在全球產能擴張超預期,或將導致行業競爭加劇,對企業盈利產生不利影響;

► 技術研發進展不及預期:當前磷酸錳鐵鋰材料、鈉電正極材料均處於產業化初步落地進程中,若相關的測試認證進度不達預期,或對企業相關業務需求產生不利影響,進而影響企業業績。

[1]https://m.bjx.com.cn/mnews/20230428/1304210.shtml

[2]《Comparative Analysis of Lithium Iron Phosphate Battery and Ternary Lithium Battery》(Yuhao Su,2022)

[3]http://drc.yichun.gov.cn/ycsfgw/fzgh/202208/f946ad625fae49df8f78a0acdcb2f8ad.shtml

[4]https://www.usgs.gov/products/publications

[5]https://nie.mysteel.com/23/0106/11/6F9A05C5FFC7ADC7.html

[6]https://www.research.cicc.com/zh_CN/report?id=1134073&entrance_source=empty

[7]https://www.iea.org/data-and-statistics/data-product/global-ev-outlook-2023#global-ev-data

[8]http://www.evtank.cn/DownloadDetail.aspx?ID=477

注:本文摘自中金研究於2023年8月5日已經發布的《鋰電正極產能加速落地,卡位新技術與國際化》報告,分析師:曾韜 S0080518040001;廖龍歡 S0080523050007 ;劉爍 S0080521040001;於寒 S0080523070011

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁