熱門資訊> 正文

長期美債遭遇砸盤!非農公佈前多頭不敢貿然入場

2023-08-04 20:05

- 特斯拉(TSLA) 0

- 赫斯(HES) 0

- 標普500指數(SPX) 0

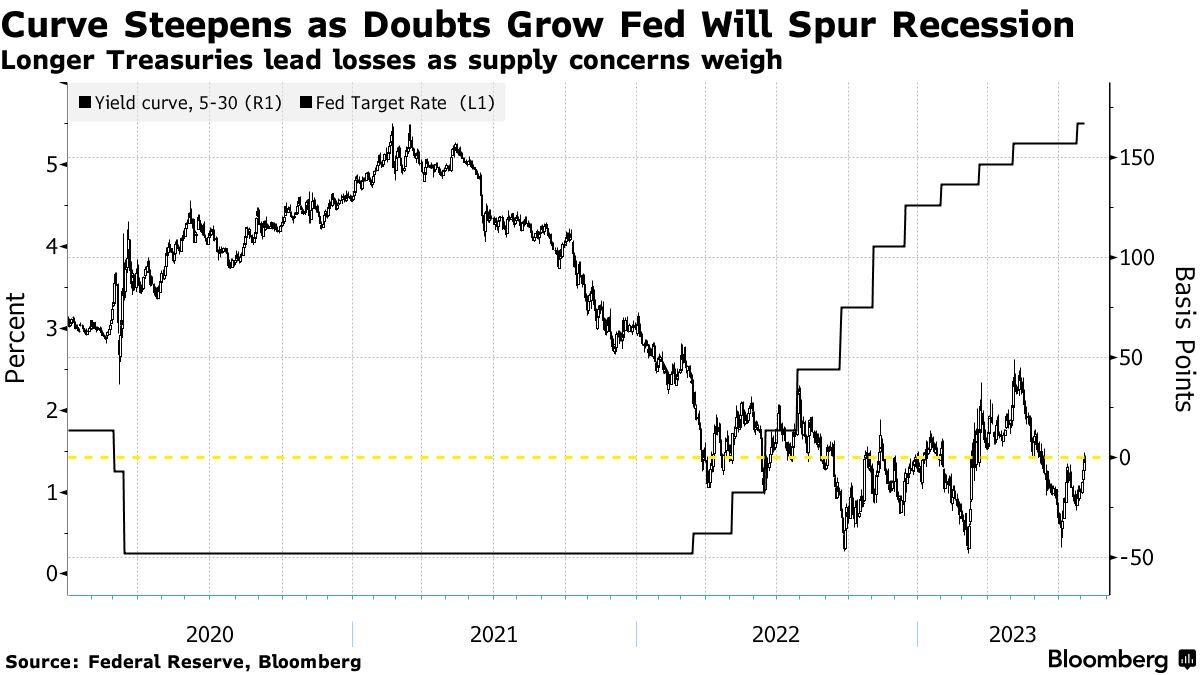

本周美國國債收益率曲線的倒掛程度已大大降低,但這種轉變反而令投資者感到不安,因為這一變化是長期國債面臨着痛苦拋售的結果,而非市場最想看到的短期國債大漲。

周四,30年期國債收益率自去年6月以來首次攀升至5年期國債收益率之上,長期國債出現了去年12月以來最差的一周表現。較長期國債的下滑正促使一些投資者放棄對該資產因美聯儲收緊利率導致經濟衰退而將跑贏大盤的押注。

相反,強勁的經濟數據和好於預期的企業財報正讓交易員相信,美聯儲將在不出現經濟嚴重放緩的情況下抑制通脹,這促使他們要求更高的收益率來持有期限更長的債券。長期債券還受到政府增加新債發行計劃和惠譽評級下調美國信用評級的打擊。

悉尼Pendal Group收入策略主管Amy Xie Patrick表示,「儘管數據顯示出通脹壓力降温,但‘順勢而為’的主題投資仍很有一致性」,她最近對較長期債券持中性看法。

她表示,「隨着曲線熊市變陡(bear steepen),似乎反映了經濟‘不會着陸’的觀點」。「當然,我們不是都預期下次曲線出現牛市變陡(bull steepen)勢頭時,將標誌着衰退的開始嗎?」

當期限較長的債券收益率上升速度快於期限較短的債券時,就會出現熊市變陡。周四,30年期國債收益率跟五年期國債收益率的利差一度達到2個基點,而7月初時這一利差曾高達45個基點。本周,長期債券收益率躍升26個基點,而五年期債券收益率僅上升11個基點。

引發較長期國債下滑的一個因素是,美國財政部本周決定在兩年多來首次擴大季度債券發行規模,以為飆升的預算赤字提供資金。財政部表示,將在下周的季度再融資標售中出售1030億美元較長期證券,超過多數交易商的預期。

日本央行上周還決定允許其基準10年期國債收益率升至0.5%以上,這加劇了全球債券的拋售。

新加坡瑞穗銀行的執行董事兼經濟與戰略主管Vishnu Varathan表示,「我懷疑這方面(指拋售)還有一些動力」。「其中一個驅動因素是其供應動態,鉅額的債務越來越成為一個結構性問題。此外,由於美國的數據仍相當樂觀,衰退風險導致的長端收益率下降已經消散」。

投資者對長期美債感到悲觀

阿克曼(Bill Ackman)本周表示,他正大舉押注30年期美國國債下跌,並稱增加國債發售的計劃是一大擔憂。

與此同時,這些跡象表明投資者正在將資金轉向收益率仍高於5%的短期證券。截至8月2日當周,貨幣市場基金資產攀升至創紀錄的5.52萬億美元,而馬斯克周四表示,短期國庫券是「顯而易見的選擇」。

鑑於周五的美國非農就業數據可能會進一步顯示勞動力市場的強勁跡象,即使是那些預計較長期債券將在中期內反彈的人也不願買入美債。

野村控股駐悉尼的利率策略師提斯赫斯特(Andrew Ticehurst)表示,「我們會對建立長期美債的多頭頭寸感到緊張」。「另一個潛伏在幕后的問題是日本央行的調整。全球市場有些緊張,擔心日本國債收益率上升將意味着日本投資者把更多資金留在國內」。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠