熱門資訊> 正文

彆着急給理想蔚來的銷量叫好

2023-08-04 11:29

8月1日,零時,蔚來內部發起了一場名為「一起見證NIO里程碑」的會議。蔚來創始人李斌和聯合創始人秦力洪發表了演講,其他參會的人都是加班到12點才下班的蔚來員工。在會上,李斌宣佈了「月交付量2萬台目標」達成的好消息,並且感謝了所有小夥伴所付出的努力。

在8月造車新勢力排名中,蔚來以20,462台的成績為例第二名,僅次於「銷冠」理想汽車的34,134台。除了蔚來和理想「叫好又叫座」之外,零跑、極氪、小鵬、哪吒同樣達到了月交付量1萬台的水平線以上。其中,小鵬是時隔6個月重回「月入萬輛」俱樂部。

但「凡爾賽本賽」理想汽車創始人李想,並沒有在微博上大辦特辦,而是嚴肅的點到了交付量背后值得關注的三件事——「第一,上周互聯網出身的三家新勢力重返新勢力的前三名,這個趨勢是可以持續的。第二,和去年七月一樣,單月短暫的超過了特斯拉中國區的交付量。第三、本季度產能是唯一的瓶頸,且本季度無解。」

簡單翻譯一下:「蔚小理」都支稜起來了、特斯拉中國又不行了、產能被卡脖子了。所以,在這條微博的最后,李想還配上了一個「哭泣」的表情包。

當造車新勢力從「小作坊」向「大型主機廠」成長的過程中,往往不是產品力和品牌力限制了其銷量表現,而是被供應鏈和產能「卡了脖子」。尤其是頭部的「蔚小理」陣營,曾經跌宕起伏的月銷量成績,讓眾多的供應商對新勢力的市場前景持有懷疑態度。

「理想是要多少人家給多少,但理想自己預估少了,沒料到賣這麼好。而蔚來是要多少供應商減半給,因為不信。」一位汽車行業內人士向虎嗅分析道。生產和交付的問題確實相當緊迫,就連小鵬汽車董事長何小鵬,在上個月都親自跑到工廠里擰螺絲去了。

訂單在手、交付沒車,這擱誰都笑不起來。

叫好又叫座,難度主要在這

在造車新勢力陣營中,已經出現了明顯的兩極分化現象——處於頭部的理想和蔚來,在產能達到極限的狀態下,不斷地在打破自己的歷史交付量記錄;而處於尾部的合創、阿維塔、極狐和飛凡,仍在3000台以下徘徊。

對於頭部新勢力來説,限制終端銷量的因素,已不再是產品力和品牌力本身,而是背后的產能問題。李想就吐槽道:「平淡的第三周:生產多少,交付多少。8000輛/周產能的瓶頸持續,‘微博之王’的宣傳已經沒有任何收益了。」

通常來説,當新產品上線后,由於存在不明確的生產、物料等問題,一般不能快速地達到設計產能。所以,需要從0開始,慢慢增加產能以檢驗生產系統中可能存在的問題,並加以解決,直至最終達到設計產能。而這個看似漫長的過程,就被稱之為——產能爬坡。

此前,蔚來在NT1平臺向NT2平臺切換時,就在ET7和ET5車型的交付初期暴露過質量、產能問題。李斌也曾在年初的全員信中點名質量團隊:「質量團隊要加快質量的閉環速度,減少質量成本損失,保護用户利益和產品聲譽。」好在是后續的一系列調整,挽回了損失。

不光是新勢力會面臨這樣的問題,就連傳統車企也會經歷產能爬坡的考驗。

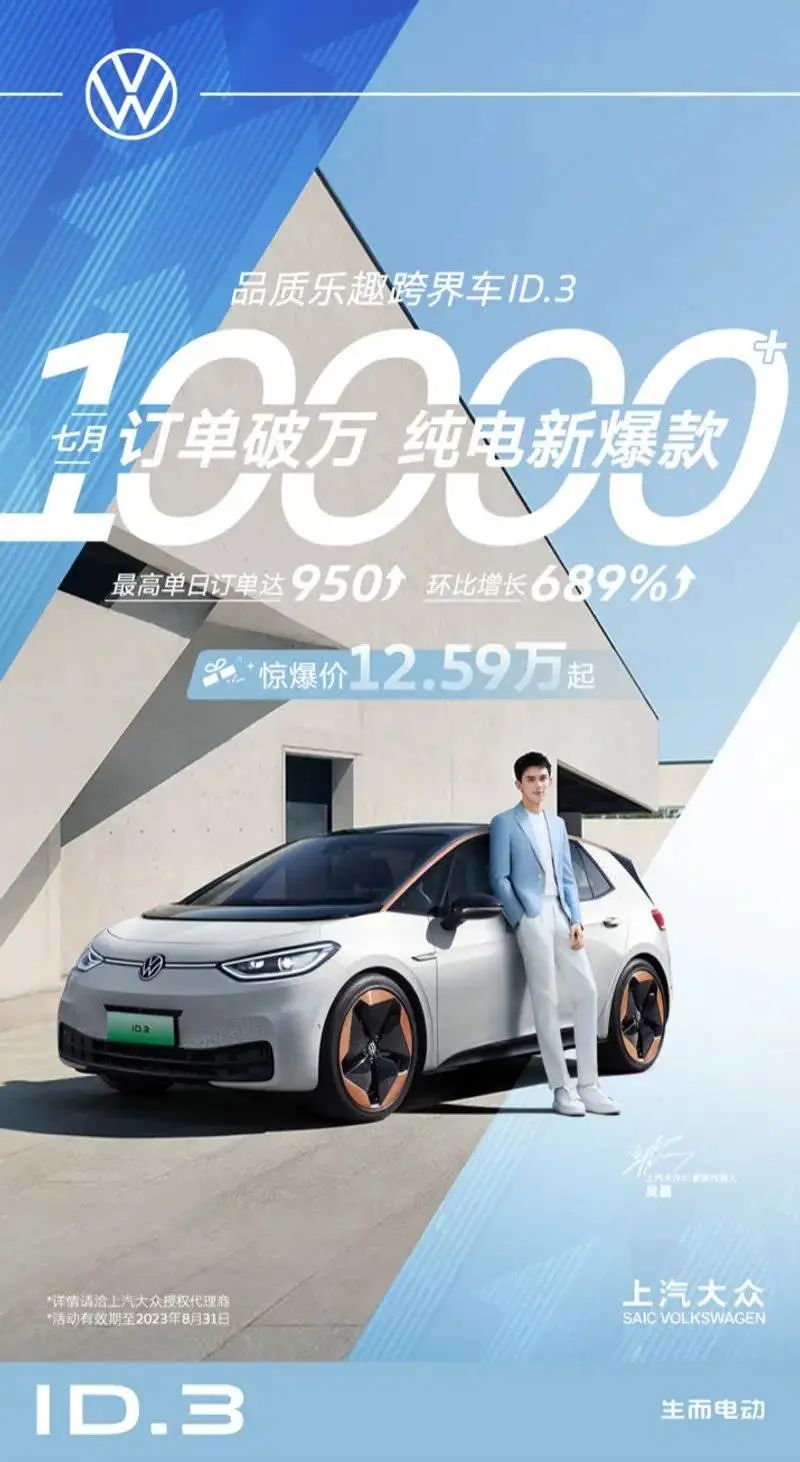

就像大眾ID.3,在7月初進行了一輪「跳水式降價」,在8月1日時,就迫不及待地曬出了破10000輛訂單量的「喜報」。但7月具體交付了多少輛,大眾沒好意思説。歸根結底,還是供應、生產和交付,沒跟得上訂單的爆發。

大眾ID.3在國內打骨折后,把德國人都整破防了

實際上,供應鏈對於新勢力缺乏信心,是行業一大難題。

在過去這兩年,眾多的新勢力車企都處於懸崖邊緣,像威馬、愛馳這類的接近於生產停滯的車企比比皆是。所以,供應鏈企業更願意把籌碼壓在確定性更強的品牌和產品身上,否則一旦主機廠資金鍊出現問題導致賬期內不能支付,就會出現大量壞賬。

從「蔚小理」的規劃產能看,他們並不是不想產那麼多,而是壓根就產不出了那麼多。

根據marklines數據,理想現有兩個生產基地,江蘇常州基地預計產量為40萬輛,北京基地產暫時規劃產能10萬輛,預計2023年年底投產純電車型;而蔚來現有兩個生產基地,合肥第一工廠設計產能為24萬輛,合肥第二工廠現階段產能為10萬輛;小鵬現有兩個生產基地,廣東肇慶基地設計產能為20萬輛,廣東廣州基地設計產能為10萬輛。

小鵬G6爆單之后,有準車主們就在微博上喊出「小鵬交車」的口號。

對此小鵬汽車營銷副總裁易寒就回應稱,小鵬汽車從7月份開啟G6新車規模化生產,廣州工廠和武漢零部件生產車間均處於滿負荷運轉狀態。在保證供應鏈的穩定方面,G6在發佈的第二天就已經和關鍵的供應商,像激光雷達、芯片、電池等做保供的計劃。

「一句話就是,逼死供應鏈,打爆生產線。」易寒説道。

但顯然,產能爬坡需要時間,李想在微博上喊的那句——「本季度產能是唯一的瓶頸,且本季度無解」,何小鵬的心里是再清楚不過的。

「全村希望」的小鵬G6,目前就處於供不應求的狀態。Pro版本交付周期在6周到7周,Max版本最長12周,也就是3個月左右的時間。因為,Max版本有激光雷達和自動駕駛芯片搭載,受到上游供應鏈的掣肘比較大。因此用户即使現在下單,要等到十一假期后才能提車。

一位小鵬G6 Max版準車主向虎嗅表示,「有跟我差不多時間定Pro版的車主已經開始配車了,但我的Max版能在八月底前拿到就不錯了。」但這位車主依然選擇佛系等車,他説:「Max版等於就是添兩萬塊僱個終身司機,只要相信自動駕駛,問題就不大的,所以必須選Max。」

看來,叫好又叫座,更難的還是在產能爬坡環節。

新勢力逆襲,國產供應商功不可沒

身為一家造車新勢力,其資金和人才的儲備量,很難跟比亞迪這樣的車企多年佈局垂直整合的企業比拼。同時,大家也很難和一汽、上汽這類的傳統大型主機廠拼供應鏈資源實力。既沒有鈔能力,又不能自食其力的,那就只能搞搞關係。

就拿空氣懸架來説,該技術一直處於「賣方市場」,被幾家國際供應巨頭壟斷,中國供應商壓根沒有「技術主權」。

幾乎所有的中國頭部車企,都需要向國外的供應商購買方案,以德國大陸、威巴克為代表的老牌空氣懸架供應商具備覆蓋ECU、空氣彈簧、減振器等部件的較全面的供應能力,主機廠只需要付錢,就能買回全套方案應用。即便是採購價格頗高,產能依舊不能得到很好的保證。

然而,「把命運交給自己人」,已然成為新勢力的共同選擇。從2022年起,國產供應商保隆科技開始向蔚來ET7車型供應空氣彈簧產品;同在去年發佈的理想L9,空氣彈簧供應商則找到了孔輝科技與保隆科技。現在看來,大家切換國產供應商的舉動更多的是出於無奈。

在此前,中國也沒有廠家大規模量產車型配備空懸,本土空氣彈簧供應商的其他項目量級非常小,工業化經驗薄弱。很多國際供應商甚至對中國新勢力們提出質疑——

「三、四十萬的中國車,怎麼可能一個月賣1萬台?」

2019年,理想團隊遠赴德國與供應商洽談時,一家供應商表示,「買方案可以,但你們只能買全套現成的軟硬件、系統方案,用車身適配我們的空簧」,拒絕根據整車開發的需求做任何改動。而另一家供應商,雖然明確了合作意向,但又提出了尷尬的要求:「我們的人手、試驗設備資源不足。你們可以2023年再量產交付嗎?」

在回國的途中,團隊負責人才咬牙下定了決心——「靠人不如靠自己,我們聘請專家來支持我們自己干。」於是,理想就找到了國產供應商的孔輝和保隆。而爲了保證產能,理想還把研發、採購、質量團隊直接「扎」進了孔輝、保隆的產線上。要知道,一輛理想L9就需要四套空氣彈簧,缺一不可,壞一個也都是大新聞。

好在,結果喜人。據蓋世汽車研究院的數據,今年1-6月,孔輝和保隆分別為中國空簧市場第一和第三,總份額超過60%。這兩家國產供應商,已經把德國供應商擠下了神壇。同時,隨着車企和供應商的共同成長,空氣懸架的成本下探也是肉眼可見的,據本土供應商透露,目前價格已經是國外供應商的70%。空懸大規模普及,或許只是時間問題。

與空氣懸架一樣,激光雷達也處在爆發增長階段中。

在蔚來NT2平臺的車型上,全系標配了一顆來自圖達通的獵鷹激光雷達,最遠探測距離可達500米。它相當於智能駕駛的「千里眼」,缺一顆、壞一顆都無法完成新車的生產,更別提交付給終端用户了。

爲了激光雷達的保證產能供應,蔚來的選擇是使用「鈔能力」。2018年,蔚來資本投資了圖達通,並且在隨后的多輪融資中繼續加持。在回想起當時蔚來給公司定點后, 圖達通創始人兼CEO鮑君威稱自己「十分忐忑」,所以幾乎「傾全公司之力」來推進項目。

當前的挑戰是,蔚來賣了多少車, 圖達通就必須得交出多少顆激光雷達。

而圖達通在寧波和蘇州有兩座工廠,其中蘇州工廠為其自建,目前產能已超過30萬台每年——這一數字與蔚來兩個生產基地的規劃產能,幾乎是保持一致的。

與新勢力一起快速成長的,還有國產激光雷達供應商禾賽科技。

自成立以來,禾賽已經累計完成交付13.5萬台激光雷達。在今年2月,禾賽正式登陸納斯達克,成為中國激光雷達第一股。雖然禾賽已獲包括比亞迪等11家主流OEM的量產定點,但真正拉動禾賽激光雷達大規模出貨的車企,是理想汽車。

與其説是供應商關係,不如説是同甘共苦的戰友關係。

去年6月,理想L9發佈之后,禾賽科技CTO向少卿就陷入了沉思。因為當時工廠需要封控,而AT128激光雷達又處在交付關鍵期,沒有這顆激光雷達,理想L9就無法交付。

「我們需要一些人留在工廠繼續工作。我們會妥善安排吃住等生活問題,只是洗澡可能會有些麻煩,因為每層只有一個洗澡間。」向少卿的動員演説並沒有強烈的情緒煽動,更沒有向同事施加壓力。實際效果是,項目組中200多位同事響應了召集。去年8月18日,理想L9如期在常州工廠下線,並實現了首月交付破萬的目標。

不過,當理想汽車提及「大量使用中國本土供應商」時,網絡上總會有質疑和嘲笑的聲音。而李想則選擇正面硬剛——

「我們的L系列,芯片國產化率已經超過了25%,大概率是芯片國產化率最高的車型。我們為大量使用中國本土供應商感到自豪,消費者敢買中國品牌的車,我們就敢大膽的使用中國本土的供應鏈企業。」

寫在最后

縱觀整個新能源汽車行業,能夠把供應鏈的控制權牢牢掌握在自己手里的,莫過於「垂直整合大王」比亞迪。在8月1日,比亞迪發佈公告稱,7月新能源汽車銷量為26.2萬輛,上年同期銷量為16.2萬輛;本年累計銷量151.7萬輛,同比增長88.81%。

訂單無法及時轉化的「眼前虧」,比亞迪曾經就吃過一次。2020年,比亞迪漢上市之后就收到超3萬台的訂單數,遠超出比亞迪「每月3000輛」的預期,所以對應產能並沒有準備好。尤其是刀片電池的產能問題,使得漢的交付量存在巨大的缺口。

在此后的很長一段時間,比亞迪都在解決產能問題,極力縮短訂單轉化為銷量的時間周期。所以,小到功率半導體,大到整車電池包,是比亞迪的垂直整合讓「叫好又叫座」成爲了可能。

「蔚小理」們想要笑到最后,那就只能把自己逼得像比亞迪一樣活着。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?