熱門資訊> 正文

4周狂買2.29億桶原油!空頭回補狂潮下油價仍有上行風險?

2023-08-02 23:00

- 西方石油(OXY) 0

- 英國石油(BP) 0

- 埃克森美孚(XOM) 0

目前,基準原油價格已經上漲至三個月來的最高水平,此前沙特及其歐佩克+盟友延長了減產協議,引發投資者爭相回補空頭頭寸。

注:空頭回補是指期貨市場上原本做空的投資者在交易方向和持有的頭寸反向發展時被迫平倉或反手做多的行為。由於原來投資者是做空,平倉時就需要將其買入,導致原來的空頭變成了多頭,對價格上漲起到推波助瀾的作用。

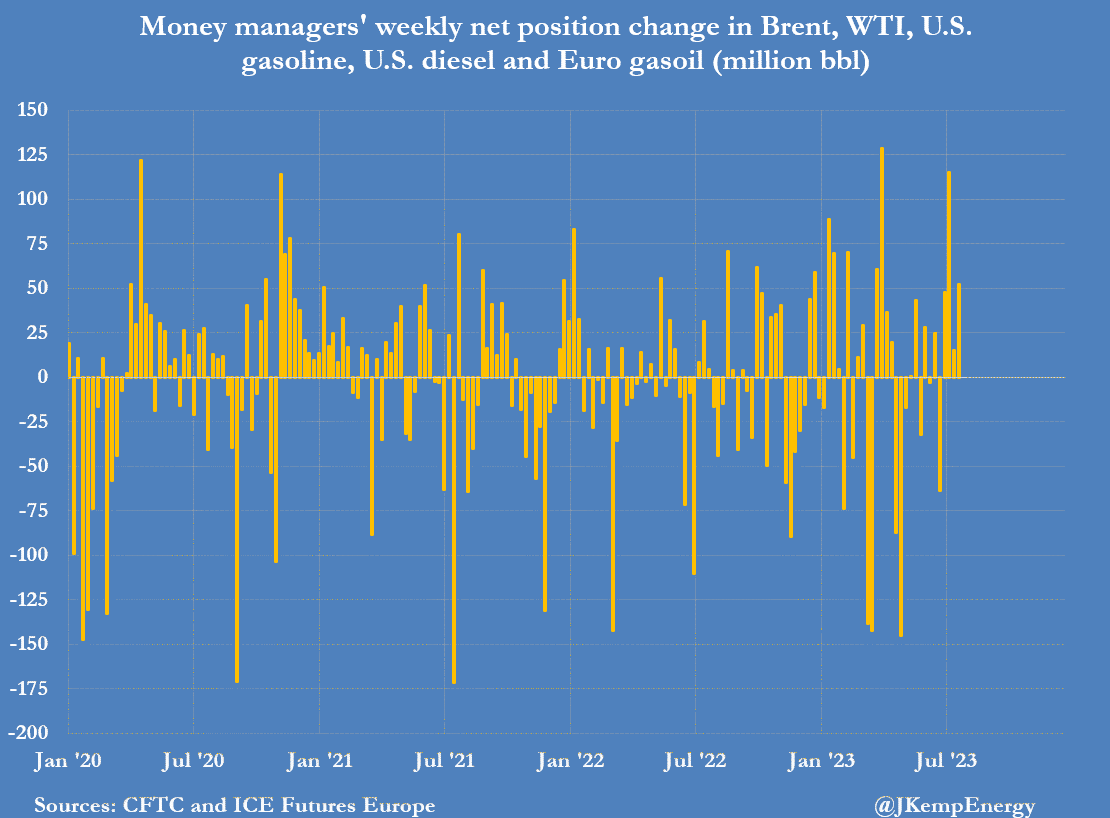

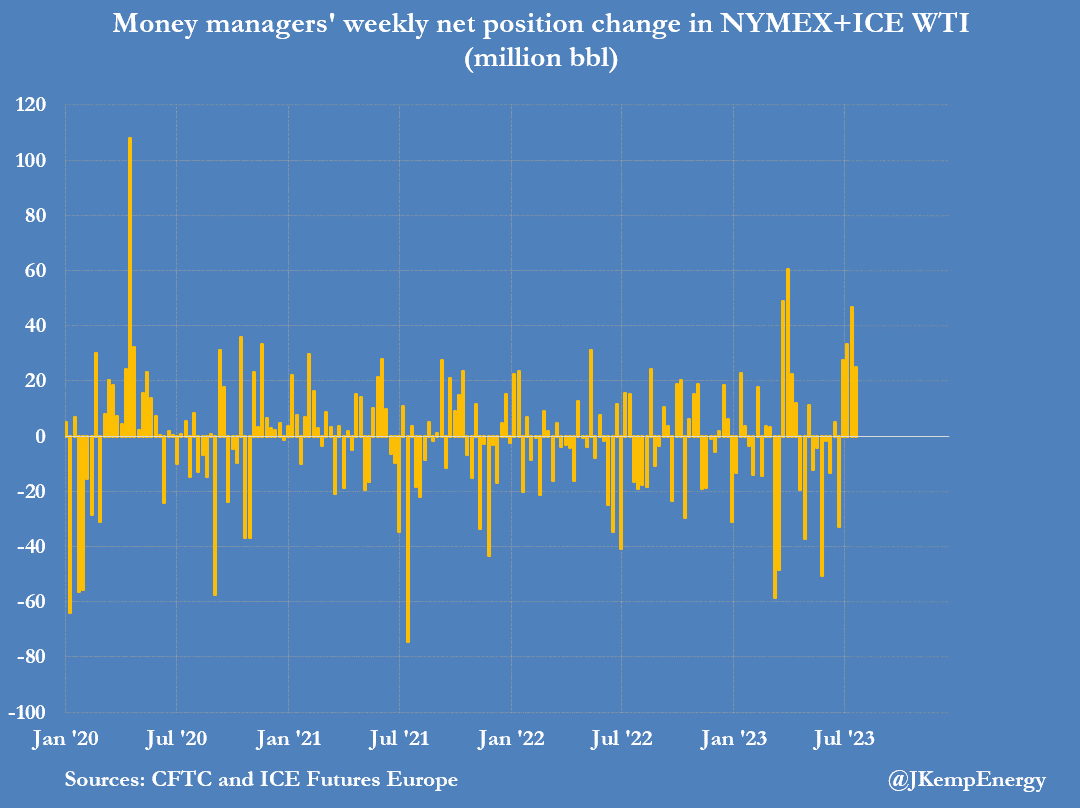

在截至7月25日的七天里,對衝基金和其他基金經理在六個最重要的石油期貨和期權合約中買入了相當於5200萬桶的原油。

空頭回補推動下,4周買入逾2億桶原油!

根據提交給美國商品期貨交易委員會(CFTC)和洲際交易所歐洲期貨交易所(ICE Futures Europe)的報告,基金經理自6月27日以來的四周累計買入2.29億桶原油。

大部分買盤是與原油相關的合約(+1.69億桶),特別是WTI原油(+1.32億桶)。

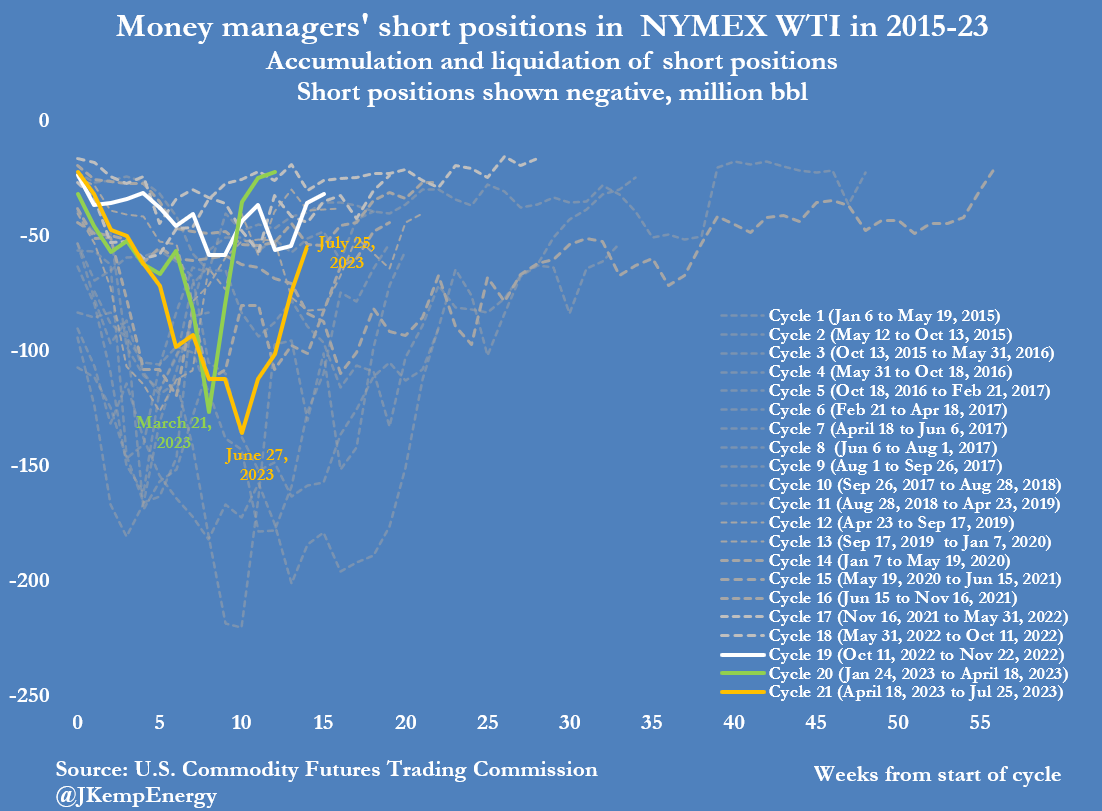

沙特的減產加上對美國經濟軟着陸前景的樂觀情緒增強,消除了一些抑制WTI原油頭寸的悲觀情緒。WTI原油合約空頭倉位減少了1.04億桶,多頭倉位則增加了6500萬桶。

空頭回補推動近月WTI原油期貨價格從6月27日的不足68美元/桶升至8月1日的逾81美元/桶。

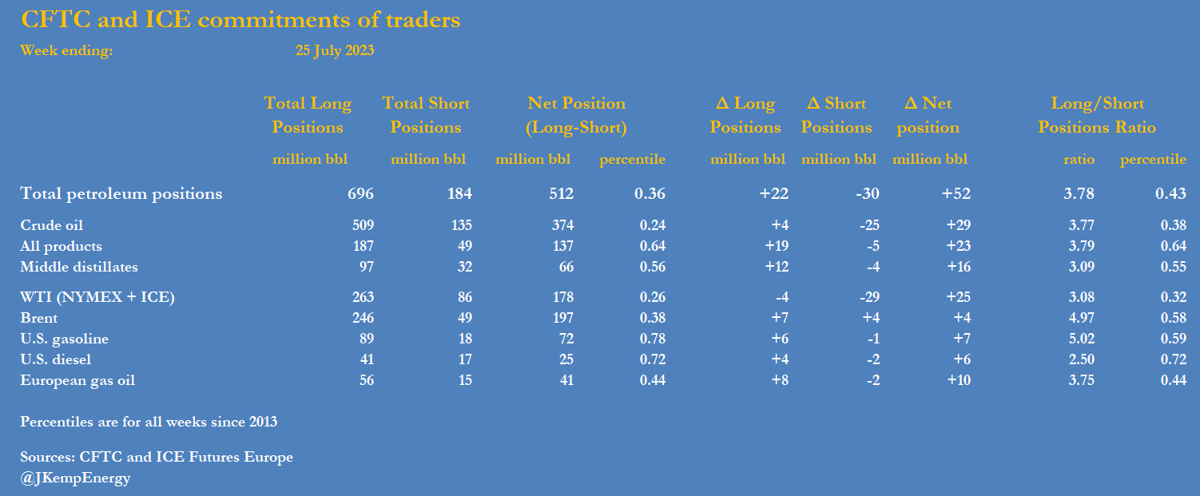

7月25日,WTI原油和布倫特原油的總倉位從6月27日的2.05億桶的歷史低點上升至3.74億桶(為2013年以來所有周的第24個百分位)。

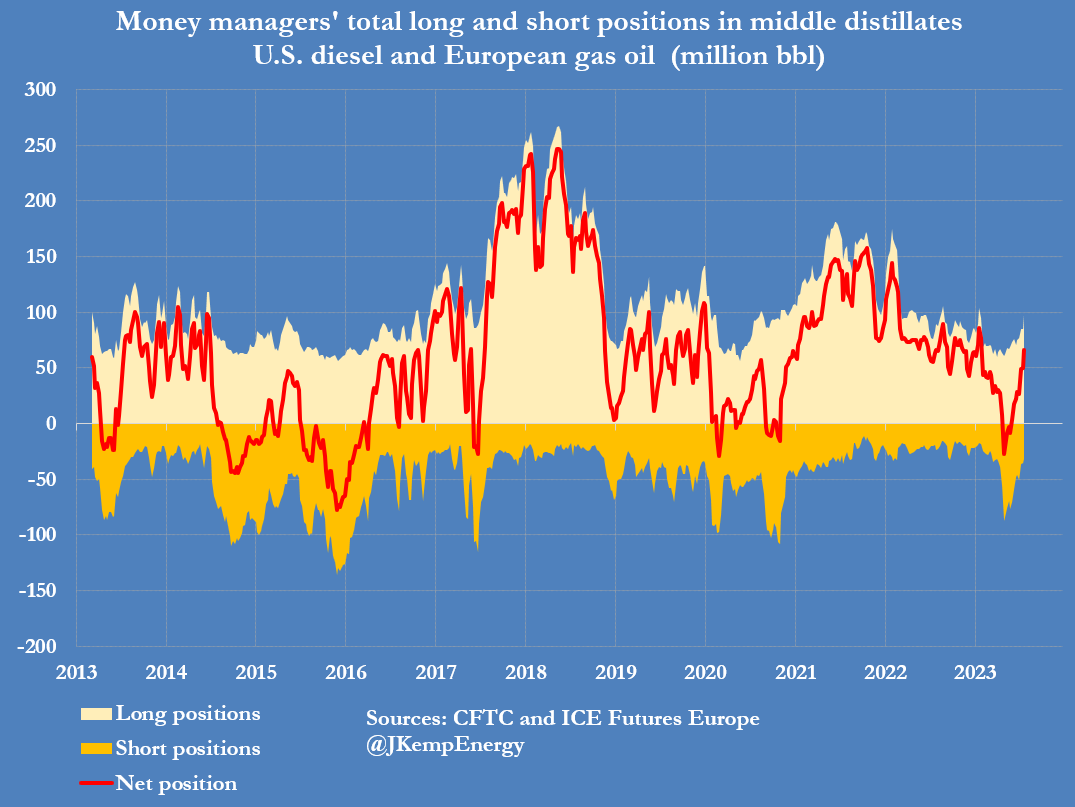

在同樣的四周內,與成品油價格相關的合同也明顯出現了倉位增加(+6000萬桶),尤其是中間餾分油(+3700萬桶)。

儘管北美、歐洲和中國在過去6-9個月的工業需求不佳,但庫存仍遠低於正常水平,因此基金經理對燃油價格越來越樂觀。

如果中國經濟恢復擴張,不斷增加的燃料消耗可能會迅速收緊本已枯竭的燃料供應。

歐洲汽油期貨和期權在過去四周的倉位增長尤為迅速(+2900萬桶)。因此,截至7月25日其淨頭寸從6月27日的1200萬桶(第18個百分位)增加到4100萬桶(第44個百分位)。

歐洲工業經濟目前正經歷自2020年第一波新冠疫情以及2008-2009年金融危機引發的經濟衰退以來最嚴重的放緩。

但由於原油庫存遠低於長期季節性平均水平,如果美國經濟在軟着陸后不久再次擴張,油市供應恐將迅速收緊。

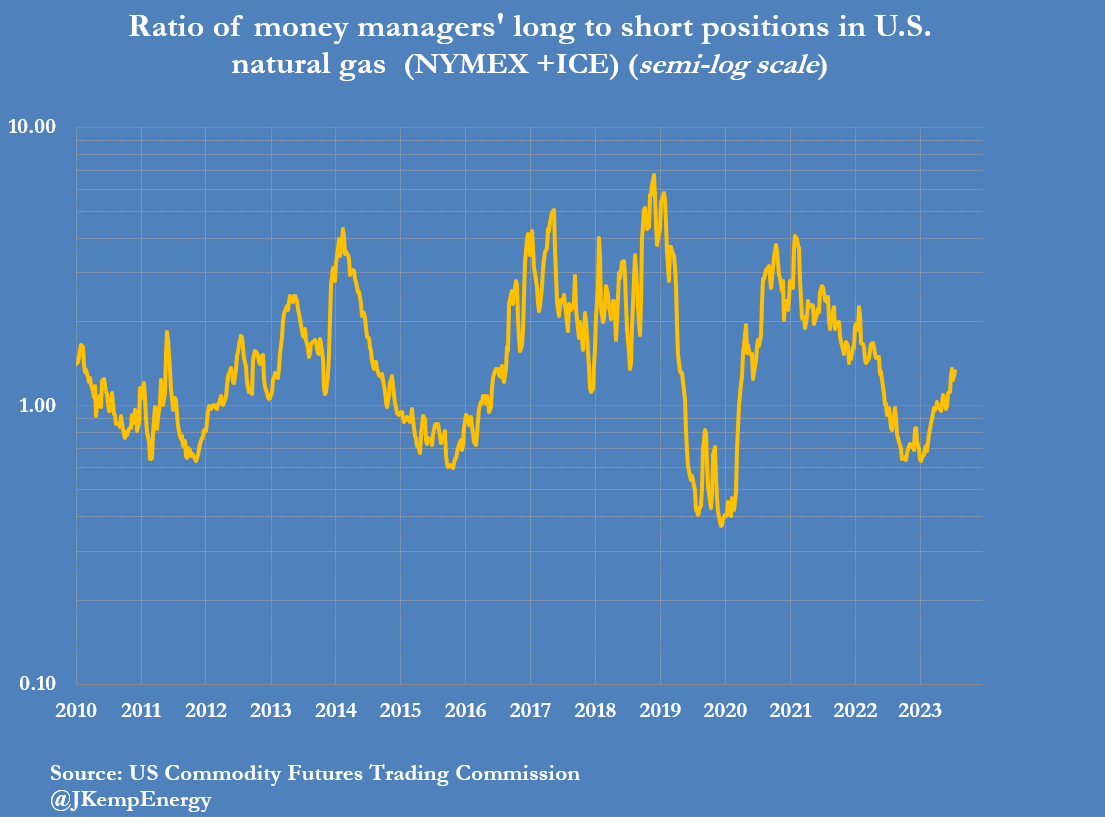

押注美國天然氣反彈

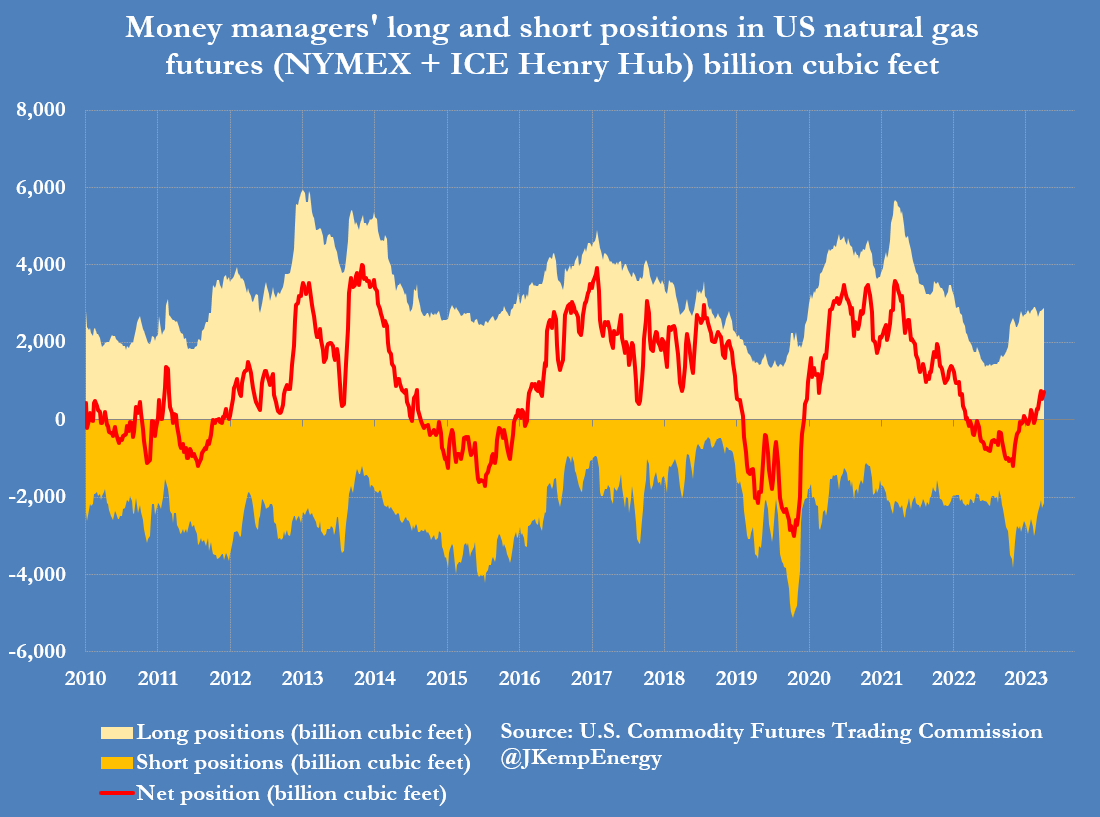

組合投資者正試圖看好美國天然氣,儘管其庫存仍頑固地高於長期平均水平,而且只有很少的證據表明過剩的天然氣正在減少。

對衝基金和其他基金經理在截至7月25日的七天內購買了相當於1760億立方英尺的美國天然氣期貨和期權。

淨頭寸從1月31日的10610億立方英尺(自2010年以來所有周的第7個百分位數)的淨空頭頭寸增加到7230億立方英尺(第47個百分位數)的淨多頭頭寸。

7月21日,地下儲氣庫的天然氣庫存仍比前10年季節性平均值高出2480億立方英尺。好消息是,這跟6月30日的2990億立方英尺相比已經收窄,表明生產-消費平衡可能正在轉為小幅赤字。

另外,與2022年12月的周期峰值相比,2023年7月,石油和天然氣鑽井平臺數量減少了100多臺(-14%)。

從2023年第三季度到2024年第一季度,鑽井速度放緩可能會導致氣井和伴生氣的產量減少,這可能會迅速侵蝕過剩的庫存。

高級能源分析師John Jemp表示,從倉位和基本面的角度來看,油價仍有上行風險,這鼓勵投資者開始重建看漲頭寸,但仍應持謹慎態度。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 太意外!美官員突然宣佈:敵對行動已結束;五角大樓與谷歌、英偉達、SpaceX等簽署協議!

港股周報 | 4月收官!北水大買港股超565億港元,科指漲近5%;績優股狂飆!龍蟠科技周漲超17%

美股機會日報 | 績后冰火兩重天!谷歌狂漲,Meta暴跌;兩大重磅數據將襲,GDP、PCE公佈在即!

一周財經日曆 | 美聯儲內部罕見分歧!大小非農震撼來襲,能否提升降息預期?Palantir、AMD、Lumentum財報輪番登場

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?