熱門資訊> 正文

股息收益率至少9%?B. Riley建議購買這2只派息美股

2023-07-31 19:15

美國通脹率已降至每年3%的合理水平,就業市場也顯示出強勁的跡象。股市正在飆升,這表明投資者已經考慮到了潛在經濟衰退的風險。然而,這導致了B. Riley首席投資策略師保·迪特里希(Paul Dietrich)卻指出,最新的盈利數據遠遠落后於高漲的積極情緒,市場樂觀情緒與不温不火的收益之間的差異可能會給投資者帶來麻煩。

迪特里希認為:「當股市飆升,而標普500指數成分股公司的收益在2023年第二季度下降6.8%時,將會發生可怕的事情。」根據FactSet的數據,本季度將是該指數自2020年第二季度以來報告的最顯著的收益下降,當時新冠疫情導致美國關閉。這是該指數連續第三個季度盈利同比下降,官方稱這是所謂的‘盈利衰退’。」

在迪特里希看來,股市下跌是真實存在的,影響市場情緒和投資活動只是時間問題。因此,謹慎的做法自然會吸引投資者轉向股息股,這是一種典型的防禦性投資策略。股息提供穩定、被動的收入流,為投資者在不確定的市場環境中提供一定程度的保護和可用現金。

在此暗示下,B. Riley的五星分析師布萊斯·羅(Bryce Rowe)特別看好兩隻派息股,其提供9%或更高的高收益率,並提供令人信服的投資理由。下文將詳細闡述這兩隻股票的具體情況。

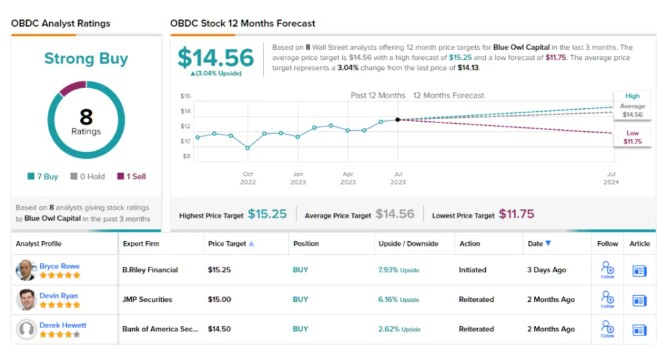

Blue Owl Capital( $OBDC )

首先是Blue Owl Capital,這是一家業務開發公司,隸屬於規模更大的Blue Owl Capital資產管理公司。這家新公司於2021年上半年通過Owl Rock和Dyal Capital與Altimar Acquisition之間的SPAC合併成立,本月早些時候已將其品牌更名為Blue Owl。

在Blue Owl的品牌下,這家業務開發公司將獲得一個新的股票代碼,並在更大的藍貓頭鷹組織中佔有一席之地,同時保留其現有的商業發展公司(BDC)投資組合和歷史財務記錄。與BDC的同行一樣,Blue Owl Capital 投資於中小型企業,為難以進入傳統銀行體系的企業提供融資渠道。該公司的投資組合包括187家公司,公允價值為132億美元。該投資組合由85%的高級擔保投資組成,98%為浮動利率債務投資。

據瞭解,該公司將於8月9日發佈其2023第二季度財務業績,但通過回顧第一季度財務數據,可以看看Blue Owl現在的狀況。該公司Q1收入為3.776億美元,同比增長近43%,比預期高出1,270萬美元。最后,該公司的非公認會計准則每股收益為45美分,與上年相比增長了45%,每股收益比預期高出2美分。

值得一提的是,財務業績並不是Blue Owl這個老名字繼承下來的唯一數據點;該公司還保留了其股息歷史。該公司上一次派息是在5月10日宣佈的,定於7月14日派息,按季度定期普通股派息33美分,其中包括6美分的不定期派息。該公司的定期股息年化為每股1.32美元,收益率為9.34%;該公司在過去三個季度的每個季度都增加了不定期的股息支付。

頂級分析師布萊斯·羅認為Blue Owl的低股價、穩定的股息和強勁的業務組合給其留下了深刻印象。羅稱:「我們認為風險/回報狀況有利於回報,因為我們認為估值折扣的下行潛力有限,有利的盈利環境,健康的股息覆蓋範圍,以及Blue Owl直接貸款平臺的規模和規模,我們認為這應該使公司能夠利用從更傳統的融資來源轉向私人債務的持續轉變。」根據預計每股1.59美元的定期股息和補充股息(2023年第三季度至2024年第二季度),Blue Owl Capital的股息收益率約為11%,資產淨值(NAV)為92%。」

因此,Rowe繼續給予Blue Owl「買入」評級,目標價15.25美元,這意味着該股未來一年將上漲8%。根據目前的股息率和預期的價格增值,該股票的潛在總回報率約為17%。

總體而言,Blue Owl Capital公司最近獲得了8份華爾街分析師的評級,其中7份為買入,1份為賣出。

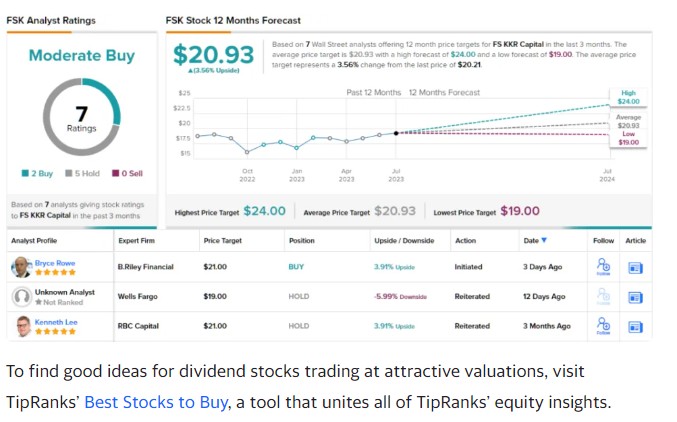

FS KKR Capital( $FSK )

下一個是FS KKR Capital,另一家業務開發公司,與美國小企業部門的私營中型市場公司合作。FS KKR主要關注高級擔保債務,對次級債務的興趣較少,其長期目標是為投資者提供儘可能高的風險調整后回報。

FS KKR將其投資組合的絕大部分投資於高級擔保債務,佔總投資的69%。在債務投資中,89%是浮動利率。FS KKR投資了189家公司,截至第一季度末,該公司的收益中位數為1.14億美元。按公允價值計算,這家BDC的投資組合價值153億美元。

財務業績方面,很明顯FS KKR即使在收入看起來不穩定的情況下也能產生利潤。在過去的幾年里,該公司收入一直不穩定,而收益卻略有增長。上一次報告的季度是2023年第一季度,該公司的總投資收入為4.56億美元,同比增長15%,比預期高出1156萬美元。按非公認會計准則計算,每股收益為81美分,比預期高出6美分。

對股息投資者來説更好的是,該公司的收益為定期股息提供了全面的保障。在第一季度報告中,FS KKR宣佈每股普通股支付70美分的總股息,這包括64美分的基本支付和6美分的補充分配,並於本月早些時候支付。

總的來説,該公司股息的年化收益率為2.80美元,收益率達到了驚人的13.85%。伴隨着這筆高額股息的支付,FS KKR還宣佈了一筆15%的特別分配,分三批支付,每次5美分:一次在5月,一次在8月底,一次在11月底。

不僅如此,B. Riley分析師對該股持樂觀態度,並特別注意到高股息的收益支持,以及該公司未來維持支付的可能能力。羅在FS KKR的文章中寫道:「我們認為風險/回報狀況有利於回報,因為市盈率較低,可能會限制下行空間,盈利背景有利,基於第三季度至第二季度的預計股息,股息收益率(約)為14%,資本結構有吸引力,流動性充足,FSK的定位將受益於借款人從更傳統的融資解決方案來源轉向私人債務提供商。」

展望未來,羅對FS KKR股票的評級為「買入」,目標價為21美元,預計該公司一年內將上漲約4%。真正吸引投資者的是強勁的股息收益率。

總體而言,華爾街分析師基於最近的7份評論,將FS KKR的評級分為2份買入和5份持有。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

春節休市提醒 | 港股除夕下午休市,大年初四開市;美股下周一休市一日

千億資金需求下 OpenAI本周在ChatGPT上線廣告

華盛早報 | 美股、金銀全線暴跌,納指跌超2%!韓國人再度掃貨中國股票,大舉買入MINIMAX、瀾起科技;節前央行1萬億元買斷式逆回購來了

美國聯邦貿易委員會:蘋果新聞偏袒左翼媒體、打壓保守派內容

美股機會日報 | 就業數據轉弱!美國至2月7日當周初請失業金人數超預期;存儲概念股盤前齊升,閃迪大漲超7%

要點速遞!《跑贏美股》春節特別直播核心觀點總結

道指「一枝獨秀」連創新高!特朗普喊話還能翻倍,輪動行情下如何平穩「上車」價值股ETF?