熱門資訊> 正文

比亞迪與特斯拉:垂直整合 AB 面

2023-07-29 05:51

- 特斯拉(TSLA) 0

- 比亞迪股份(01211.HK) 0

- 豐田汽車(TM) 0

一輛車有超過 3 萬個零部件,自亨利·福特時代后,沒有汽車公司會選擇自己製造大部分零部件。汽車供應商服務更多公司,有更大的生產規模和更低的成本,多數汽車公司選擇將更多製造外包。到十年前,通用、福特等巨頭只掌握發動機和變速箱的研發及汽車組裝。它們變成了 「汽車設計與組裝公司」。

而當電動化和智能化浪潮來臨,跑到最前面的兩家車企——特斯拉與比亞迪,都推翻了汽車業穩定運行數十年的法則,它們都自己製造了比一般車企多得多的東西,走上了 「垂直整合」 之路。

比亞迪與特斯拉垂直整合的直接目的都是壓低成本,從而以更有競爭力的價格賣更多車。但二者的側重不同。

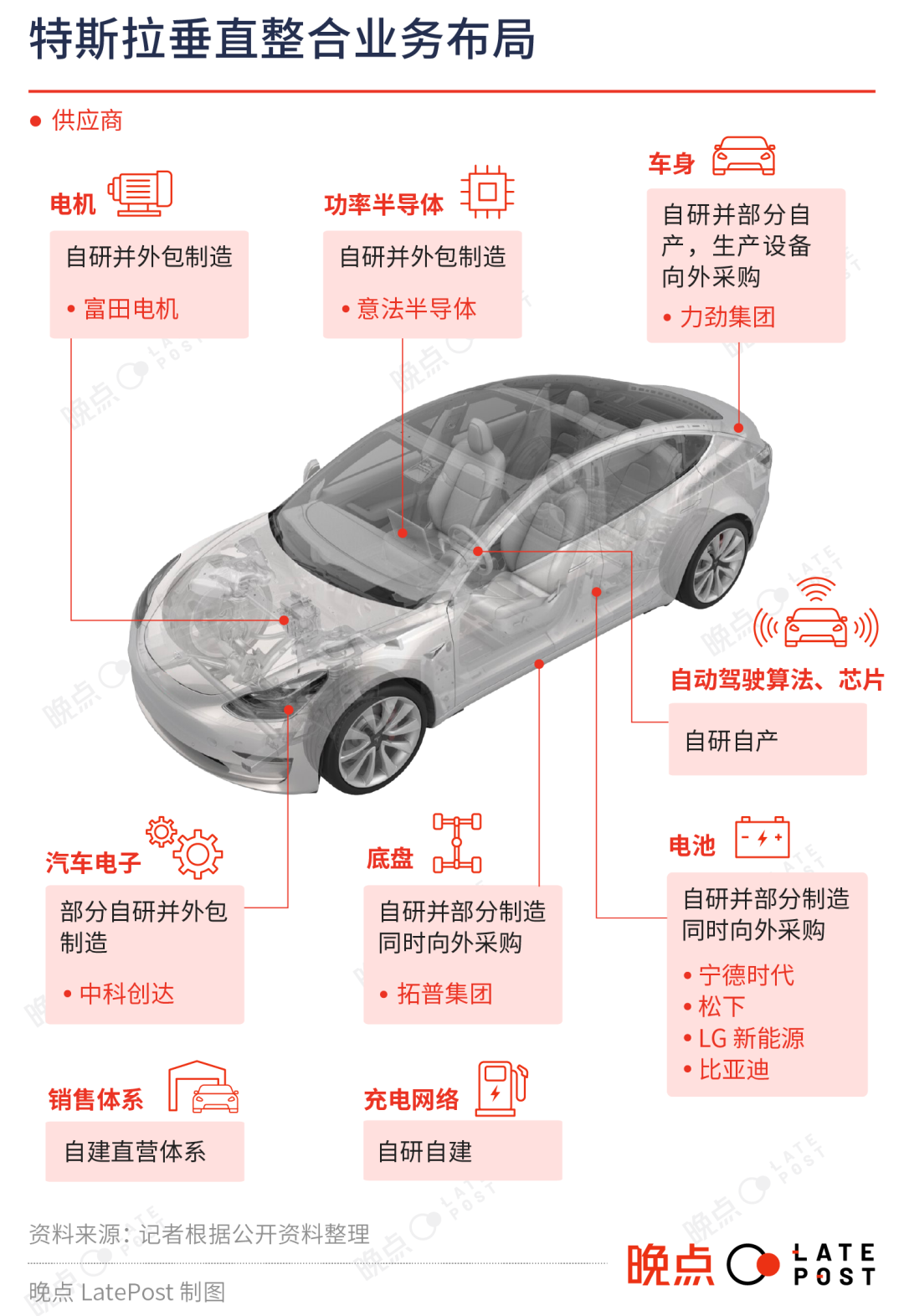

特斯拉自研自動駕駛算法、芯片、電池、電機、車身和電子電氣架構。馬斯克將特斯拉描述為一家集合硬件與軟件能力的公司,特斯拉不只是汽車公司,也是人工智能公司。

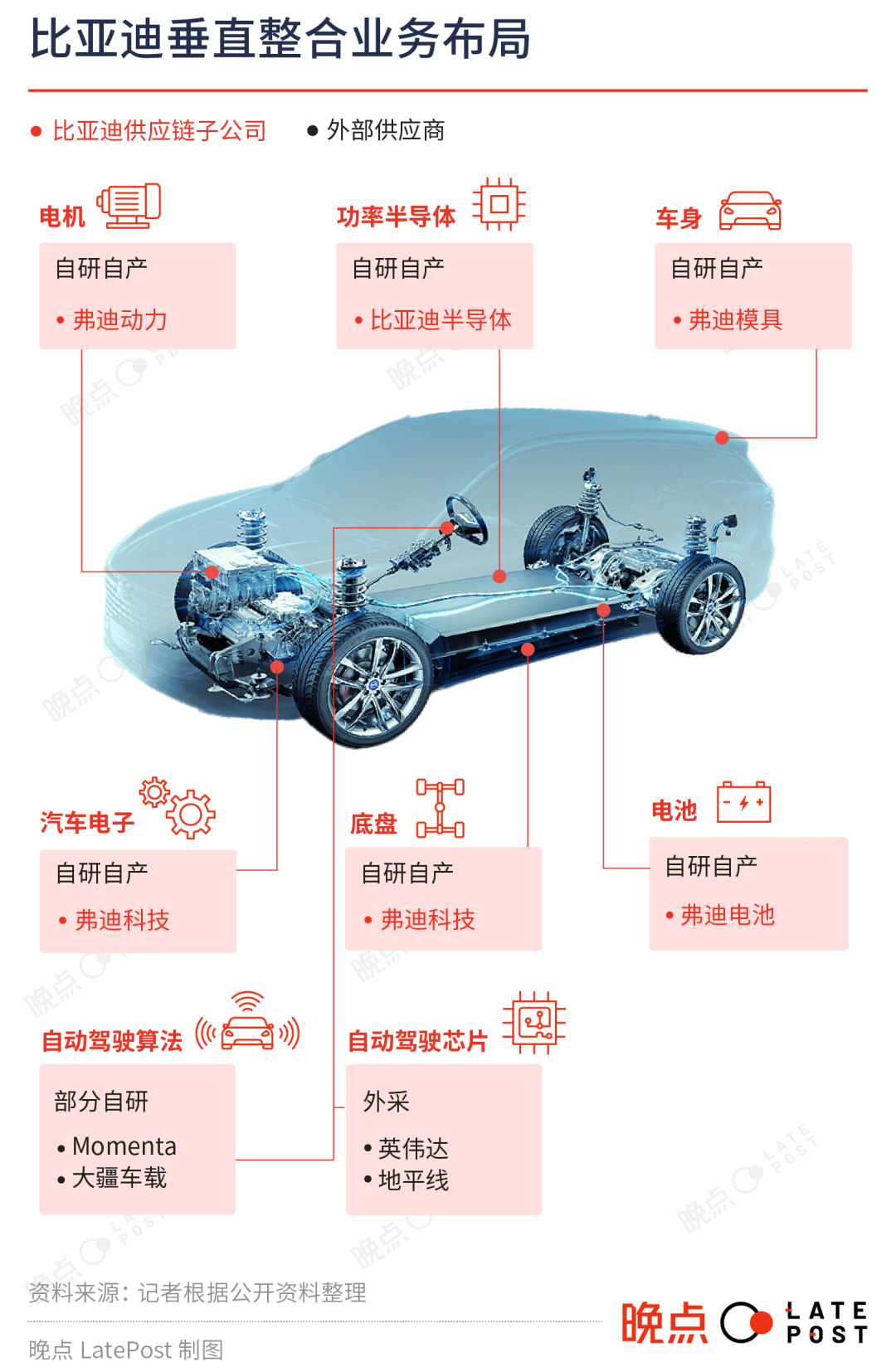

比亞迪則自制大量成本佔比高的零部件。曾有媒體這樣形容:「比亞迪 + 福耀(玻璃)+ 中策(橡膠輪胎)+ 寶鋼(鋼鐵)= 完整的汽車產業鏈」。比亞迪現在仍控制着電池、電機、汽車電子、模具、功率半導體和內外飾等一輛電動車中成本最高的零部件的製造。

2020 年,比亞迪將這些業務打包獨立成弗迪系公司:弗迪動力(電機、混動系統)、弗迪電池、弗迪視覺(車燈等)、弗迪科技(汽車電子配件、底盤)和弗迪模具。王傳福希望弗迪系企業能對外供應,比亞迪不僅想成為一家世界級整車廠,也想成為新能源領域的 「博世」。

更多車企正在考慮提升垂直整合比例,重新思考智能電動汽車時代的分工方式。一位新能源領域投資人近期思考的問題就是:是不是隻有垂直整合的公司才能成功?

本文將從形成過程、思路方法、成效與風險的角度拆解比亞迪與特斯拉垂直整合之路的異同。

比亞迪和特斯拉提供了兩個垂直整合的樣本:選擇做什麼、不做什麼,自己製造什麼、從供應商那里購買什麼,體現了兩家公司各自的歷史、選擇,它們所處的不同環境,和兩位創始人的相似野心。

新賽道的開創者 VS 老行業的新玩家

在頂峰相遇、正面競爭之前,比亞迪和特斯拉進入汽車業的起點與過程迥然相異。

2003 年成立、開始造車的特斯拉,創立的目標就是造純電車,幾乎憑一己之力開闢了智能電動車市場。

馬斯克和王傳福都在相似時間點看到了汽車電動化的趨勢,但馬斯克還更早看到了智能化,尤其是自動駕駛。特斯拉在 2012 年就開始研發自動駕駛技術。

不管是做電動化還是智能化,作為行業先驅,特斯拉的核心任務都是證明 「可行性」。這個過程中,它必須自己設計、研發,乃至製造一些關鍵零部件,因為燃油車供應體系能幫到特斯拉的地方沒那麼多,它常常無法從市場上買到能用和足夠好用的零部件或設備。

特斯拉是第一個用圓柱三元鋰電池製造汽車的公司。2008 年,特斯拉用超過 7000 節筆記本電腦的電池組裝成了 Roadster 的電池包,當時的主流汽車電池方案的能量密度和續航達不到特斯拉的要求。

在研發自動駕駛技術時,特斯拉初期曾採購 Mobileye 芯片,但 Mobileye 軟硬一體、改動權限很小的產品形態,限制了特斯拉在芯片上做軟件開發與優化的空間。2016 年,特斯拉開始組建團隊自研自動駕駛芯片,3 年后推出 FSD 芯片。

證明可行性的努力,也發生在技術與工程領域之外。2012 年發佈 Model S 后,特斯拉開始自建充電網絡,當時美國沒有符合特斯拉充電倍率要求的供應商。

特斯拉以證明 「可行性」 為起點的垂直整合特點延續至今,背后邏輯是持續追求新技術或流程的改進,有改進纔有競爭力。「馬斯克認為掌握關鍵技術后,他可以做得更好、更快、更便宜。」 一位特斯拉前高管在 2019 年接受媒體採訪時説。

同樣是 2003 年開始造車的比亞迪,則沒有直接做電動車,而是先做燃油車,成了一個老行業的新玩家。

成立於 1995 年的比亞迪起步於手機鋰電池業務。2003 年前后,王傳福在一個企業家論壇上説:「再有兩年,電池業務就要捅到天花板了」。比亞迪需要進入一個空間更大的新行業,王傳福還希望這個行業與鋰電池相關。

新能源汽車剛好符合要求:它市場規模巨大,又能用上比亞迪做手機電池的技術積累。當時秦川汽車正在出售,這會附帶汽車生產資質,比亞迪認為這是進入汽車業的絕佳機會。

在花了 2.7 億元人民幣收購秦川汽車后,考慮到電動車市場和產業鏈尚未成熟,比亞迪沒有像特斯拉那樣直接押注電動車,而是先做了燃油車。王傳福認為,做電動車在 5 年內不會給比亞迪帶來任何利潤。

這意味着比亞迪進入了一個產品、技術、供應鏈和競爭格局都相對穩定的市場。如果它遵循老一套造車方法:向供應商大量採購,自己只做少量核心部件和最后的組裝,無法獲得最大的競爭優勢--價格。

作為行業新手,比亞迪採購規模較小,對上游供應商沒有議價權,也不能爭取供應商的優先產能支持。燃油車的關鍵零部件當時幾乎由博世、大陸等海外大型 Tier 1(汽車一級供應商)壟斷,技術與規模優勢讓這些公司報價頗高。比亞迪最初向博世諮詢採購剎車系統時,對方報價 2000 元 / 套。而比亞迪后來推出的第一款燃油車 F3 定價不到 8 萬元。

王傳福想到的方法是自己製造零部件,不讓供應商賺差價。

這一起點決定,比亞迪選擇 「垂直整合」 對象時的核心考量就是 「成本」:優先做佔整車成本高,比亞迪自己做能大幅降本的方向。

典型代表之一是汽車模具,這是生產汽車時,每條裝配線都需要的標準 「模子」,規定了車身、汽車零部件的規格。當時大部分車企都向供應商定製模具,王傳福在這里看到了突破口。

2003 年 7 月,購秦川汽車的同期,比亞迪還收購了北京的一家汽車模具廠,開始自研自產汽車模具。當時比亞迪造一套模具只要 8000 萬元,而競爭對手要花超過 2 億元。

這複製了比亞迪在手機電池行業的成功路徑--將電池生產 「少量人 + 更多自動化設備」 的製造流程改造為 「更多人 + 定製化設備」 能完成的流程,並大量自研定製設備,以降低產線支出和產品成本。而且汽車模具生產本身就是個需要大量人工,較少依賴自動化的環節。

「在電池領域比亞迪僅用 30% 的成本優勢就擊敗了索尼、三洋,汽車(模具)有 400% 的成本優勢,我們沒有理由打不倒國外企業。」 王傳福當時接受媒體採訪時説。

模具之外,比亞迪還自己設計、製造了汽車電子、注塑內飾件、車燈和油漆等零部件業務。到 2010 年,比亞迪旗下的零部件廠超過 100 家。除了玻璃、輪胎等,比亞迪幾乎自己製造了所有汽車組件。

依靠自己製造更多零部件,比亞迪推出了極具價格競爭力的產品。2006 年,外型和性能酷似豐田卡羅拉的比亞迪第一款燃油車 F3 上市,7.38 萬的售價只有卡羅拉的一半。

這是一款商業上成功的產品,上市半年后,F3 月銷量就突破 3 萬輛,創下當時自主品牌單車型月銷記錄,給比亞迪帶來 16.5 億元的營收。

《中歐商業評論》前執行主編、管理諮詢顧問郝亞洲評價:比亞迪與特斯拉的垂直整合沒有本質區別,只要是能提升競爭力、降低成本,能自己做就自己做:「如果要説區別,特斯拉做的事只有它自己能干,里面有大量外界難以介入的工程與技術創新。」

他舉了一個例子:國內有一家公司給特斯拉做一體壓鑄設備,但是這種設備無法直接供應其它車企,因為特斯拉用的壓鑄材料是火箭上用的,「這個垂直整合門檻誰也邁不過去」。

比亞迪的垂直整合以成本領先為重點,充分利用了人力成本相對低的優勢,以較多的人加更便宜的設備改造生產流程,並自己做成本佔比高的零部件,減少付給供應商的 「差價」。特斯拉垂直整合的主要目標也是降低成本,但馬斯克的軟件工程背景、硅谷豐富的計算機人才和美國高昂的人力成本,使它必須做出較大改進纔可能達到相應的降本增效目標。

在比亞迪與特斯拉都在投入的汽車半導體業務上,比亞迪在 2004 年 10 月就設立半導體業務,自研並製造功率半導體,採用了相對成熟的技術,功率半導體佔電驅動系統成本近 50%。特斯拉做功率半導體時,則率先研發了碳化硅路線,帶動了這一趨勢,而具體的芯片設計和製造交由意法半導體完成;它投入更多的汽車芯片是開發難度更大,也更能帶來差異體驗的自動駕駛芯片 FSD。

實用主義 VS 第一性原理

自己做什麼、不做什麼,是基於目標市場、公司和團隊的積累,與能利用的環境優勢做出的綜合判斷;在完成 「垂直整合」 的方式與思路上,兩家公司也有各自特點。

比亞迪更偏向實用主義,會基於多種已驗證的技術,再加一些新技術,實現 「1+1 > 2」 的 「集成創新」。王傳福有一個觀念:一款產品的開發,60% 來自公開文獻,30% 來自現成樣品,真正的創新可能只有 5%,比亞迪要用非專利技術做組合創新。

特斯拉更敢賭不確定性很大的新方向,這源於馬斯克的 「第一性原理」,他認為做成一件事,需要摒棄過去的經驗,回到原點思考,而只要這件事在原理上是成立,就能做到。

二者垂直整合思路和方法的異同,在動力電池上體現明顯。相似性是:它們都是車企中少數自己掌握動力電池研發和製造能力的公司,且都靠自己研發,而不是收購或對外投資構建電池核心技術與方案。

不同在於,比亞迪是在磷酸鐵鋰的路線上做漸進式創新。磷酸鐵鋰電池的性能目前已接近化學材料的理論極限,它的主要優化空間在於電池結構。

比亞迪在 2020 年推出刀片電池,把原本長方形的電芯做成寬度只有 2-3 釐米但長度達 90-100 釐米的刀片形狀,減少了電池結構件佔電池包的體積,讓比亞迪能在同樣的空間內塞入更多電池,達到超過 500 公里的續航。在同等續航下,它比三元鋰電池便宜約 15% ,而且磷酸鐵鋰的化學特性本身比三元鋰更穩定、安全。

特斯拉則提出了跳躍性較大的方案:4680 大圓柱電池。它採用全極耳、干法電極等難度極高的生產工藝,能大幅提升充電速度、降低生產成本,但量產很難。

一位給特斯拉供應電池生產設備的人士告訴《晚點 LatePost》,設備廠商曾建議特斯拉改用更簡單的濕法電極工藝,但特斯拉認為如果用濕法,4680 電池的製造成本和性能優勢就會縮小,就失去了意義。

比亞迪發佈刀片電池同期,寧德時代也發佈了類似的結構改進,即 CTP 電池(Cell to Pack ,無模組技術)。而整個動力電池行業,至今都沒有哪家公司實現了 4680 電池的大規模量產。

不管是實用主義,還是第一性原理,兩家公司都將其執行到極致,轉化成了產品和商業上的競爭力。

如今成為比亞迪核心競爭力的 DM(Double Models,雙模)混動技術是實用主義集成創新的一個成功結果。比亞迪去年賣出的 183 萬輛汽車中,94.6 萬輛是 DM 混動車,佔總銷量 50.6%。

王傳福曾説:「比亞迪 DM 的單個技術都不算領先,但我們解決了汽車和電池之間大量的磨合問題,如低温、快充、電動轉向等。」

2008 年上市,搭載 DM 的 F3DM 是世界上第一款量產的插電混動車,也是比亞迪進入新能源汽車市場的首款車型。

這之前的混動車型都採用油電混動系統。插電混動的用車成本更低,目前在售的秦 Plus DMi 的百公里油耗為 3.8 升,豐田雷凌、卡羅拉等車型的百公里油耗超過 4 升。這證明,集成創新也會給行業貢獻新方案、引領新趨勢,並帶來產品的差異化競爭力。

DM 從技術實現上,是一個集成創新,但從戰略決策上,卻體現了王傳福的前瞻判斷:

- 一是開始時間早。比亞迪早在 2005 年就開始開發 DM 系統,這時新能源市場還處於萌芽階段。

- 二是比亞迪敢另闢蹊徑,尋找新的技術組合。同期開始開發混動系統的另一家中國車企吉利,最初跟進豐田和本田的油電混動路線,遭遇專利封鎖,研發一度進展緩慢。

- 三是看準的方向,長期堅持。DM 車型 2008 年上市后的最初 6 年里,年銷量一直沒有破萬,DM 銷量真正爆發,要等到 2021 年,十余年里,比亞迪已將 DM 技術迭代到了第四版。

實用主義的侷限則在於,大多數情況下,它能帶來對某個環節和流程的優化,卻較難通過大幅度改進,乃至推翻舊有流程,帶來跳躍式的效率提升與成本下降。

這卻是特斯拉的路徑:它垂直整合的重要原因,正在於它更大程度地改變了汽車的製造和銷售方式,從而打破了原有成本結構。特斯拉需要自己做更多事,才能匹配新的流程。

它的主要技術與流程改進包括:

重新設計電子電氣架構,讓零部件更少,車更好造。

2015 年設計 Model 3 時,特斯拉將過去汽車的 80 多個 ECU(電子控制單元,用來控制車燈、空調等),和連接 ECU 的 6 公里線束,減少到了 20 多個、1.5 公里。整車零件數從過去的 3 萬多個減少到 1 萬個。

打破經銷商模式,直接賣車給消費者,降低銷售成本。

2012 年交付 Model S 時,特斯拉開始自建銷售網絡,這也是垂直整合的一部分。過去幾十年里,汽車的主流銷售模式都是車企賣給經銷商,經銷商再賣給消費者。

陸續發佈一體壓鑄、CTC 底盤、Unboxed 產線方案,大幅減少組裝環節和空間。

- 2020 年在 Model Y 上實現的一體壓鑄技術,可讓后車身底板一次成形,過去則要焊接 70 個零部件。特斯拉自己構思了一體壓鑄概念,參與設計壓鑄設備,並自己掌握壓鑄材料。

- 2022 年推出自研、自產 CTC 底盤,減少了底盤和電池包上 300 多個零部件。

- 今年 3 月發佈的 unboxed 產線方案則將一輛車分為六個模塊,將整個串行的汽車組裝的前半部分變成 6 線並行,同等產能下,能讓工廠面積縮小 40% 以上,這意味着更少的工廠用地成本。特斯拉因此向力勁集團訂購了 9000 噸的壓鑄機,該設備由二者共同研發。

全面成本領先、提前準備好的產能 VS 差異化戰略

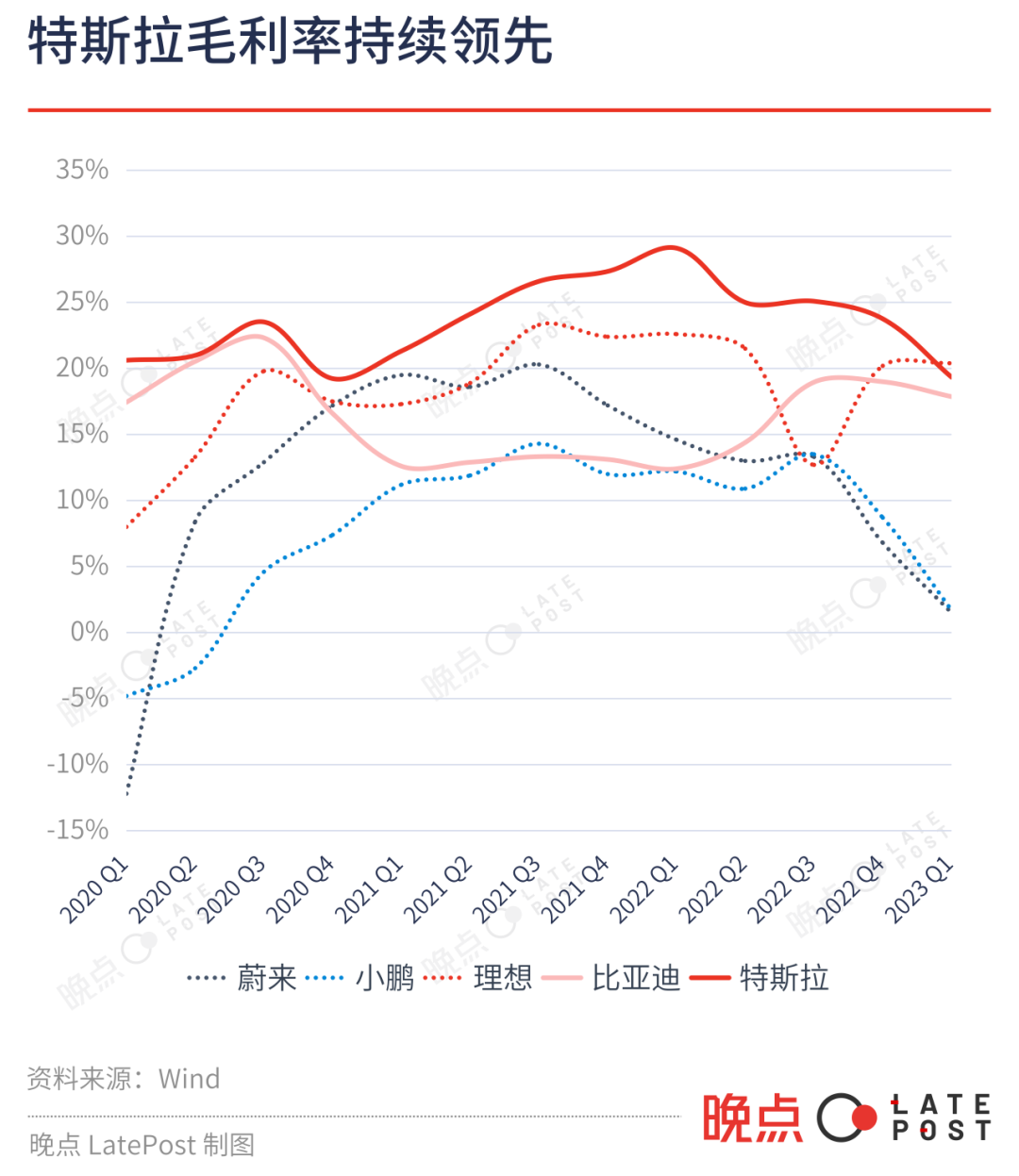

起點各異,方式不同的垂直整合,經過數年發展殊途同歸,使特斯拉和比亞迪在如今的激烈電動車市場競爭中獲得了相似的優勢:更便宜的價格 、更高的利潤和更多的降價空間。

2022 年以來,比亞迪和特斯拉的整車毛利都保持在 20% 左右。高於蔚來、小鵬等新勢力,也高於近年積極進入電動車市場的一些大車企子品牌。

以 2021 年開始交付的漢 DMi 為例,其整套動力系統成本在 1 萬元左右。當時吉利、豐田等車企的混動成本均超 2 萬元。這與比亞迪自己製造電機,能更快、更多做整體優化有關,比亞迪在設計漢 DMi 時,將水冷電機替換成油冷電機,提升了電機效率且減少了電機需要的電線數量。在用車成本上,DM 系統本身油耗就相對低,漢 DMi 的百公里耗油為 3.8 升,同樣 20 萬元價位區間的 B 級轎車本田雅閣混動版的百公里油耗為 4.2 升。

由於未單獨披露財務數據,自己製造電池到底給比亞迪省了多少 「中間商差價」,沒有確切數字。去年裝機量與比亞迪弗迪電池相當的 LG 新能源可作為參照,后者去年的淨利是 43 億元人民幣。比亞迪相當於把這部分利潤放到了自己體內,可更靈活地調節毛利,給出有競爭力的整車定價。比如比亞迪在今年 4 月發佈秦冠軍版時,把起售價拉到了超出市場預期的 10 萬元以下(9.98 萬元);2013 年剛上市時,秦系列的起售價是 19 萬元。

特斯拉則憑藉更高的毛利空間在過去 3 年里多次調價,它的邏輯是維持一個較高的毛利以持續投入研發,同時管理庫存,在毛利和銷量間做平衡。

價格和毛利的共同優勢之外,兩家公司的不同垂直整合邏輯和方式,也帶來一些不同結果。

比亞迪自己掌握大量零部件製造的特點,在 2020 年后被環境放大,帶來一個額外優勢:在爆發前夜準備好的產能。

中國電動車市場滲透率快速增長,疊加疫情擾亂全球供應鏈,使比亞迪在 2020-2021 年的市場成了少數的 「提前做好準備」 的公司。當時大部分車企受零部件短缺的困擾,一個內飾板、一個車身穩定芯片都就能讓一個年產值數十億元的汽車工廠停擺。

比亞迪卻能自己生產電池、功率半導體、車燈、內飾件等主要零部件,2020 年-2022 年,比亞迪年產量從 42 萬輛增值至 187 萬輛,其中 2021、2022 的產量增速分別為 73% 和 156%。其中國的市佔率也從 2020 年的 20.4% 上升到今年上半年的 41%。

特斯拉在價格之外的明顯優勢,則在於垂直整合帶來的差異化體驗,尤其是它整合軟件能力的智能化體驗。這是很多車企在跟隨,但尚未追平的領域,特斯拉能提供 「人無我有」 的產品。

特斯拉已基於此開發了新的商業模式——賣自動駕駛軟件賺錢。僅去年第四季度,特斯拉的 FSD 系統就獲得 3 億美元營收。

軟件邊際成本更低,規模效應比只賣硬件的傳統汽車更明顯。軟件還具有 「網絡效應」,形成 「用軟件的人更多→數據更多→迭代更快→體驗越好→買軟件的人更多」 的飛輪。

卓越的軟件能力,也在過去幾年的供應鏈短缺中幫助了特斯拉。汽車缺芯期間,多數車企採購人員在花數十倍的價格搶芯片,特斯拉的工程師則在重新編寫芯片的軟件,用非車規級芯片取代原有芯片。特斯拉在 2021 年第二季度財報中寫道,為抵抗芯片短缺,特斯拉工程師重新設計和開發了 19 種 ECU 。

比亞迪之重 VS 特斯拉之險

迄今為止,垂直整合的比亞迪與特斯拉對過去汽車業 「貨架式造車」 方式的背離,主要帶來了競爭優勢,但兩種做法也都有潛藏的風險和優化空間。

比亞迪垂直整合模式的主要風險是重。比亞迪自己製造了大量零部件,這讓它需要維持巨量的資本支出,建設大量工廠和產線。

大量自制件本質是一種槓桿,當汽車銷量好時,你可以賺走所有零部件的錢,當銷量不好,這就是巨大的負擔:庫存和產能冗余都會壓在自己手里。

比亞迪垂直整合現在帶來的優勢,高度繫於比亞迪的汽車銷量增長。目前它在中國新能源車市場的市佔率超 40%,大部分行業人士認為這已是頂點。整個新能源車市場的增速在快速爆發后會趨於平穩,前幾年被打懵的一些對手也已調整步伐、加速追趕,這都會影響比亞迪的未來增速。

重也帶來管理難度和低效的可能性。

比亞迪汽車零件業務缺乏市場機制約束,曾發生質量和腐敗問題。曾有報道稱,數年前 「為尋求內部質量過關,(比亞迪)零部件廠長多會請品質處和工程院同事們以團建名義參加各種飯局、KTV 等。」

弗迪電池要與寧德時代競爭,比亞迪半導體要與英飛凌等公司競爭。如何保證自產的零部件在性能、質量和生產效率,最終是成本上長期更優,或與供應商相當?

弗迪在長沙的動力電池工廠單條產線現在每天生產 1.3 萬-1.4 萬個電芯,而寧德時代單條產線每天能生產 3 萬個電芯。

一位弗迪電池人士稱,弗迪內部有一個説法:「弗迪電池由一流的外購件,二流的工程師和三流的自研件組成。」 弗迪電池自研的設備在設計時沒有考慮拆卸、調整問題,導致設備故障時要花更多時間解決。

比亞迪意識到了這些問題。在 2010-2017 年,比亞迪年銷量長期橫盤於 40 萬-50 萬輛時,它曾 3 次裁撤車漆、內飾、座椅等垂直整合業務,王傳福認為這些內部供應商效率太低。

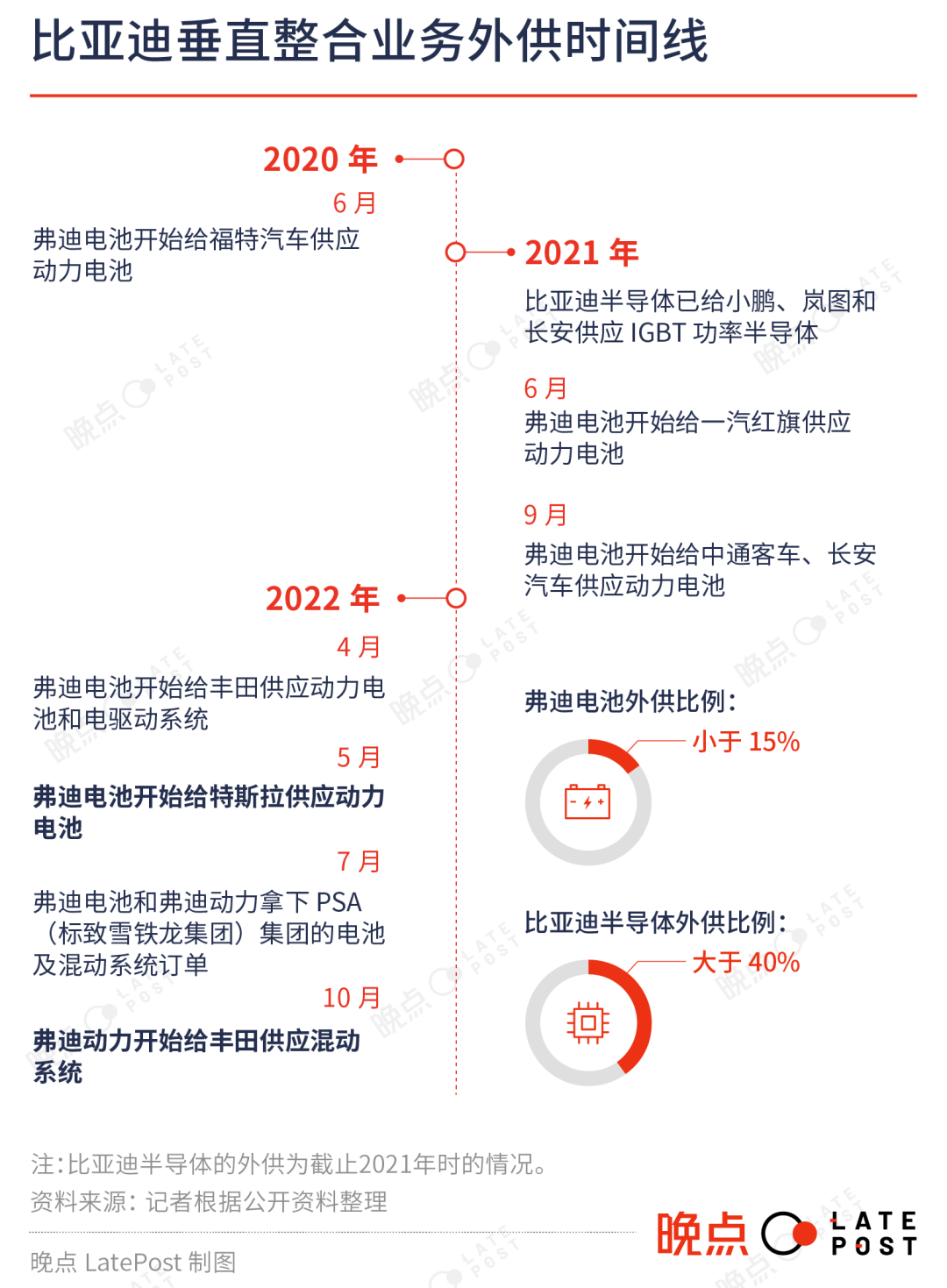

2020 年以來,比亞迪開始追求弗迪系公司對外供應其它車企,王傳福希望讓零部件子公司參與市場競爭,乃至獨立融資、上市。

但目前比亞迪的外供進展不大。表現最好的是比亞迪半導體,外供比例超 40%;弗迪電池雖已有特斯拉、豐田等車企客户,但外供比例只佔弗迪總銷量的約 10%;弗迪視覺、模具等子公司幾乎沒有外部客户。

比亞迪也在 2021 年調整了對內部供應商的質量與技術評審機制。一位比亞迪工程師稱,比亞迪汽車現在會獨立決定弗迪電池的質量要求和驗收標準:「內購流程和外購一樣嚴格。」

更願意挑戰困難技術的特斯拉麪臨的風險,則是領先者的超額研發投入,和無法兑現技術設想的不確定性。

2017 年交付 Model 3 時,特斯拉原本想建設一條高度自動化的流水線以提升生產效率。但特斯拉高估了機器的能力,自動化設備仍無法勝任抓電線、安裝零件等組裝工作,特斯拉陷入產能地獄,幾近破產。2017 年第四季度,特斯拉只生產了 2425 輛 Model 3。

被馬斯克寄予厚望的 Cybertruck 因 4680 電池等多項技術量產進度慢,交付時間已推迟 4 年,是特斯拉從發佈到量產歷時最長的車型。

Cybertruck 跳票的 4 年里,特斯拉只有 4 款在售車型,其銷量增長從 2022 年開始放緩。這期間技術實力強勁的供應商也迭代了自己的產品,如寧德時代今年交付的麒麟電池整體能量密度比 4680 電池高 13%,且散熱效果更好。

更多依仗自研的技術改進追求領先,使特斯拉早期大起大落、九死一生,如今仍有周期性的產品與技術 「空窗期」。

特斯拉的辦法是,與供應商一起承擔技術突破的風險。在推動 4680 量產時,特斯拉向供應商開放了電池技術標準,讓松下、LG 新能源和寧德時代等供應商一起努力。特斯拉計劃 2025 年,電池自供比例達到 30%,仍給供應商留了大半份額。

特斯拉也在將自己的研發成果推廣至其他車企,以成為行業標準。今年 6 月,通用、福特和奔馳已與特斯拉簽約,將在北美採納與特斯拉相同的充電標準,接入其充電網絡。馬斯克在今年第二季度財報會上還透露,特斯拉正與另一家車企探討授權 FSD 自動駕駛技術。

更多比亞迪與特斯拉之外的車企在思考,可以從兩家領先者的垂直整合模式里學習什麼。理想的思考是一個樣本,它平衡了有限的資源、更高的效率與競爭表現。

一位汽車行業人士總結,在考慮是否自己做某件事時,李想一是看自己做能否提升體驗,二看成本能否做得比第三方低:「兩個問題任何一個答案是 yes,他都會自己做。」 李想曾告訴《晚點 LatePost》,理想不碰電池,因為電池越通用效率越高、成本越低。這恰恰是特斯拉和比亞迪都自己做的東西。

比亞迪和特斯拉確實有一般車企不可模仿的部分,因為它們都不是單純的汽車公司。這源自王傳福和馬斯克都對新能源有很大的抱負。

特斯拉已發佈 3 次 Master Plan 計劃,它不關於汽車本身,而關乎能源。馬斯克稱衡量特斯拉是否成功的唯一標準是,特斯拉將人類向新能源轉型的過程加速了多少。

比亞迪則更早踐行了類似的能源佈局,它在 2009 年就涉足光伏和儲能領域,早於 2015 年開始做太陽能的特斯拉。太陽能與儲能業務,本身也能與未來的電動車補能網絡形成協同。

這是兩位野心足夠大的企業家,野心不僅在於賺多少錢和做多大的企業,還有按自己的想法推動世界變化。當目標足夠大時,自己做更多事,不僅出於效率考量,也有意志驅動。他們選擇了垂直整合這一資源消耗更大,難度也更大的方式,這也是更早出發的人不得不做的投入。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁