原創精選> 正文

財報前瞻 | 蘋果市值站穩3萬億美元!Mac需求強勁增長,Q3財報助攻股價再度飆升?

2023-08-03 22:50

編者按:蘋果將於8月3日美股盤后發佈2023財年Q3業績,據彭博分析師預期,蘋果2023年其營收約為815.83億美元,調整后淨利潤188.19億美元,料每股收益1.203美元。對於蘋果的Q3財報,投資者應關注哪些重點?

根據最新消息,蘋果將於8月3日美股盤后發佈2023財年第三季度財報。據彭博分析師一致性預期,蘋果2023年第三季度營業收入約為815.83億美元,調整后淨利潤188.19億美元,料每股收益1.203美元。

在第二季度財報電話會議上,首席財務官馬埃斯特里給出了第三季度的前瞻性指引。如果宏觀經濟前景不惡化,預計營收將與去年同期和第二季度持平。從股價表現來看,今年以來,蘋果股價上漲了47.76%,市值站穩3萬億美元。

蘋果第三財季的營收,是否如分析師預計的那樣降至815.3億美元,在財報發佈之后就將揭曉,iPhone、iPad等各大產品線的狀況,在財報中也將體現。

蘋果財報有哪些關注要點?

1、新版Mac Air需求強勁,二季度蘋果PC市場份額增長最快,發貨量達680萬台

據研究公司Canalys發佈報告稱,今年二季度全球個人電腦(PC)出貨量下滑頹勢有所緩解,Canalys表示,學校新學期帶來了強勁需求,全球PC市場二季度出貨量下降了12%,比前兩個季度超過30%的降幅要小得多。Canalys首席分析師Ishan Dutt稱:「有跡象表明,影響該行業的許多問題正開始消退。」

儘管行業出貨量仍處於下滑趨勢,但蘋果的市場份額卻出現逆勢增長。蘋果二季度發貨量達到了680萬台,市場份額從去年同期的6.4%擴大至11%,這主要歸功於供應鏈問題的緩解,以及6月發佈的新款搭載了M2芯片的MacBook Air帶來的需求增長。

高盛分析師 Michael Ng 預計 Mac 的收入將達到94億美元,這一數據遠高於華爾街估計的63億美元,因為最新的第三方數據顯示,Mac 銷量今年同比增長了 10%。

2、智能手機遭遇行業寒冬,Q3營收或同比繼續下滑

智能手機的銷售一直是該公司最大的收入來源,上個季度,iPhone佔了950億美元總收入中的510億美元。

根據市場調查機構 Canalys 公佈的最新報告,2023 年第 2 季度全球智能手機市場出貨量同比下降 11%。蘋果以17%的市場份額位居第二,而在一季度蘋果的市場份額為21%。從行業出貨量數據來看,智能手機行業的「冬天」已經來臨。

受消費電子產品需求下滑和iPhone銷量的季節性變化影響,蘋果第三財季的營收,大概率也會延續同比下滑的趨勢。

蘋果的下一個轉折點可能涉及到未來的產品,包括今年秋天發佈的iPhone 15,最新消息稱,蘋果考慮提高iPhone15的售價,用以提高下一季度的營收預期。

3、蘋果服務收入或為218億美元,同比增長11%

在Q3財報發佈前,投資者將寄希望於公司的服務業務,以對衝消費硬件市場的疲軟。

作為iPhone收入的第二大貢獻者,Apple服務在2023財年Q2創下了209.07 億美元,創歷史新高,佔比 22%。這意味着消費市場對於蘋果增值服務的認同度有明顯上升。

高盛分析師Michael Ng 預計Q3服務收入為 218億美元,同比增長 11%,高過市場預期的207億美元(按年增長6%),與公司第二財季的增長指引基本一致。

業績期如何操作?華爾街大行相繼上調目標價

在財報披露前期,華爾街大行紛紛發表評論觀點,美銀、高盛、大摩、花旗等大行普遍看好蘋果后市表現。

- 美國銀行預計Q3季度業績大致符合預期,收入為807億美元,每股盈利料為1.17美元。重申對蘋果中性評級,原因是新產品機會和服務業務增長的利好因素被消費者需求疲軟所抵銷。並將蘋果的目標價上調至210美元。

- 高盛認為蘋果增長有很強的可見性,是一家結合長期具盈利和自由現金流的公司,值得有估值溢價。予其買入評級,續列確信買入名單,目標價上調至222美元。

- 摩根士丹利分析師表示,印度可能會成為蘋果未來五年營收和裝機量增長的主要推動力,理由是蘋果在印度的製造業投資以及該國的「經濟繁榮」。摩根士丹利將蘋果的目標價上調至220美元,牛市情景下估值升至270美元,並重申蘋果為首選股。

- 花旗表示,華爾街投資機構普遍低估了這家科技巨頭的毛利率擴張幅度。花旗分析師Atif Malik以「買入」評級開始覆蓋蘋果,他指出由於iPhone Pro和iPhone Pro Max機型的所佔比例更高,蘋果的利潤率正在持續擴大。此外,該分析師還將蘋果的目標股價設定在240美元這一高位預期。

- Wedbush予以蘋果「跑贏大盤」評級,目標價則設定為220美元。Wedbush非常看好蘋果服務業務,預計蘋果今年的服務業務營收有望近1000億美元,而2020年的這一數字僅僅為500億美元。Wedbush還表示,蘋果的合理估值可能在3.5萬億美元左右,在樂觀的情況之下,預計到2025財年,蘋果的估值可能將達到4萬億美元。

- 富國銀行將蘋果的目標價上調至225美元,維持「增持」評級。該行認為,蘋果的服務業務將在2023年下半年重新加速增長,迪士尼首席執行官Bob Iger最近關於ESPN轉向直接面向消費者的評論讓投資者對Apple TV+在體育領域的擴張非常感興趣。

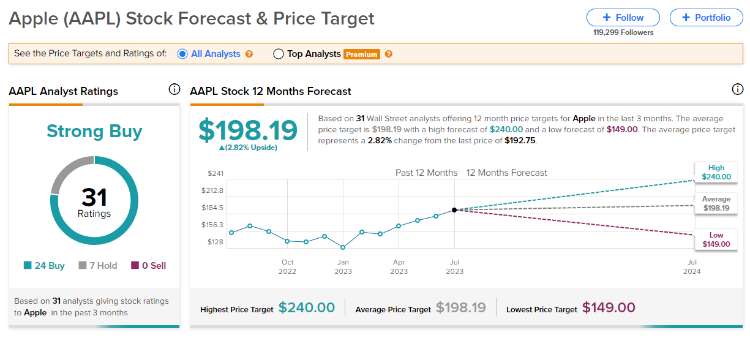

根據評級網站提供的數據,覆蓋蘋果的31家券商中有24家對該股的評級為「買入」或更高,7家為「持有」,0家為「賣出」,目標價中值為198.19美元。由此可見,多數分析師對於蘋果后市表現依然較為樂觀。

在蘋果之前,美股大型科技股當中,微軟、谷歌、Meta已經率先披露財報,下周將公佈Q3財報的蘋果,能給投資者交出一份滿意的答卷嗎?讓我們拭目以待。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?