原創精選> 正文

美聯儲拿捏市場!年內兩加預期難消,這個關鍵點如何操作

2023-07-25 23:12

- 特斯拉(TSLA) 0

- 英偉達(NVDA) 0

- 谷歌A(GOOGL) 0

編者按:市場預期美聯儲七月將加息25基點,此后保持利率在5.25%-5.5%;強勁勞動力市場成為美聯儲下一步行動的依據核心,鮑威爾或將暗示進一步加息;分析指,美股市場將迎加息波動,高股息個股獲關注。詳情>>

作者:Judy

美聯儲又一次走到了關鍵路口!

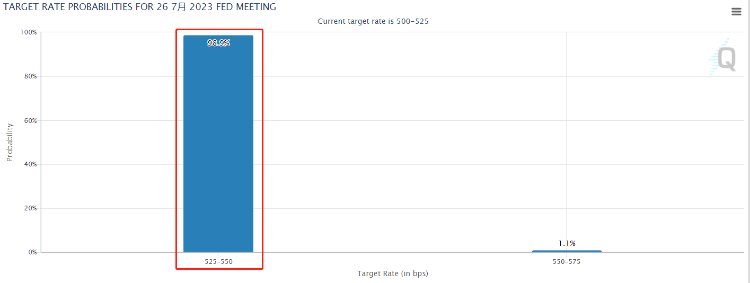

北京時間周四2:00,美聯儲將公佈的七月利率決議。目前市場普遍預期美聯儲本周將繼續加息25個基點(概率達98.9%),聯邦利率區間升至5.25%-5.5%,為22年來的最高水平。

七月加息成定局!鮑威爾的擔憂是什麼?

值得一提的是,美聯儲在降低通脹方面已經取得了可喜的進展。數據顯示,美國核心CPI在6月份同比從6.6%下降到4.8%,為近兩年最小漲幅。美聯儲也在6月按下了加息「暫停鍵」,以觀察通脹走向。

現在的問題是,美聯儲下一步行動是什麼?從現狀來看,美聯儲面臨着不斷下降的通脹、強勁的勞動力市場和更多的混亂。

是否有必要爲了將通脹率再降低1%而冒着明年失業率大幅上升的風險?還是説,加息結束的信號會讓經濟重新升溫,從而引發通脹?

鮑威爾似乎又站在了懸崖之上,儘管他在本月初歐央行論壇重申,貨幣政策雖然處於限制性區間,但限制程度仍然不夠,今年至少加息兩次。但在完全發出加息信號之前,鮑威爾依據的核心仍然是通脹數據,其中勞動力市場狀態成為焦點。

貨幣政策對於勞動力市場具有滯后性,因此市場也產生了對勞動力是否支持再加息分歧意見。美國6月季調后非農就業人數增加20.9萬人低於預期,為近14月來首次,同時勞動力市場供需結構失衡,負增長的行業數量有所增加。

一些經濟學家表示,目前美國工資增速依然與政策目標不匹配,美聯儲官員可能會把3.5%的年工資增速與2%-2.5%的通脹進行掛鉤。

而瑞銀經濟學家Jonathan Pingle則表示,現在失業工人找到新工作的時間正在變長,私營部門員工的工作時間和未填補工作崗位也在增長,這些都表明勞動力市場是在真正地放緩。

此外,每周初請失業金人數呈現出逐漸上升的趨勢也已經逆轉,這一數字已從26.5萬的峰值降至22.8萬。Pingle表示,如果未來幾個月招聘數據依然維持在20萬人上下,美聯儲自然有進一步維持政策利率的底氣。但反過來説,一旦招聘數據繼續按照現有的趨勢下降,美聯儲很快將面臨尖鋭的權衡。

美銀證券美國經濟學家Michael Gapen也認為,美聯儲還沒有準備好發出結束緊縮周期的信號。他總結了鮑威爾在新聞發佈會上可能會強調的四點信息:

隨着時間的推移,美聯儲將採取必要措施,使通脹率回到2%;

爲了降低通脹,美聯儲不希望對經濟造成不必要的損害;

美聯儲不排除採取進一步行動的可能性;

美聯儲是否會再次加息以及何時加息仍將取決於數據。

FXStreet的分析師Yohay Elam表示,鮑威爾在會議后的講話可能展現出三個方向的情況。①鮑威爾暗示將進一步加息,但不是迫在眉睫;計劃每跳過一次會議進行一次調整;②回到連續加息;③觀望,這種鴿派舉措的概率很低。

值得注意的是,目前美國勞動力市場的核心正在迴轉。6月份壯年女性的勞動參與率達到77.8%,創歷史新高,壯年工人現在比疫情前的水平高出近220萬。這種增長正在給就業市場降温,勞動參與率的下降幅度或許並沒有那麼大,勞動力需求的強勁勢頭今后進展可能會更加緩慢。

此外,美國5月份房價更新也將於本周二公佈,周五將公佈最新的通脹數據,即6月份個人消費支出指數,或許將給美聯儲年內政策決議提供貢多的數據支持。

年內兩加預期難消!美聯儲內部鷹鴿大戰

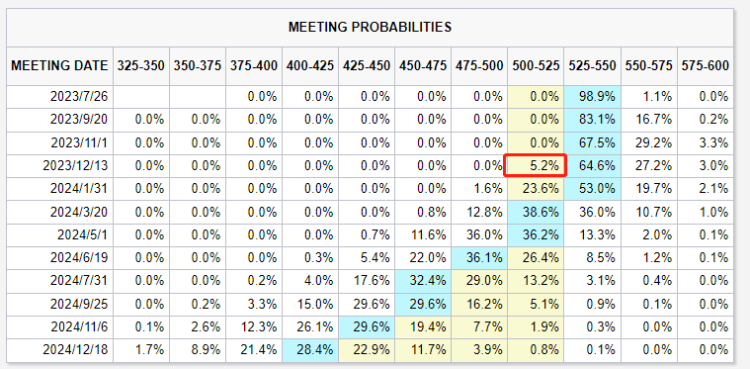

除了7月加息板上釘釘之外,FedWatch顯示,年內降息的預期也在消亡。目前到12月維持利率不變的概率僅為5.2%,累計加息25個基點的概率為64.6%(即七月為年內最后一加),累計加息50個基點的概率為27.2%。美聯儲內部分歧也逐步擴大。

美聯儲理事沃勒在緘默期前夕表示,美聯儲今年將需要再加息兩次,以將通脹降至目標水平。「如果通貨膨脹沒有繼續顯示出進展,也沒有跡象表明經濟活動會大幅放緩,那麼第二次加息25個基點應該迟早會到來。」沃勒強調,9月是一次「現場會議」,這意味着美聯儲屆時可以選擇連續加息。

達拉斯聯儲主席洛根強調,在充滿挑戰和不確定的環境中,逐步加息是有意義的。房地產市場看起來可能已經觸底,這可能會給未來的通貨膨脹帶來上行風險。

而芝加哥聯儲主席古爾斯比認為,需要有更多的時間來評估經濟疲軟的程度,以及通貨膨脹是否會繼續緩解。他強調,加息需要時間來減緩經濟,其影響總是顯而易見的。

在華爾街機構的最新研報中,包括高盛在內的多家機構預計,美聯儲將在7月完成本輪緊縮周期的最后一次加息,花旗則持謹慎態度。目前彭博的基準情景是美聯儲在7月加息后維持利率穩定,然后從2024年第二季度開始降息。不過,仍有一些潛在的負面供應衝擊可能會逆轉通脹進程,最終促使美聯儲在2024年底前恢復加息。

「就目前而言,我們將利率軌跡描述為7月之后‘長時間暫停加息’,之后美聯儲恢復加息的機率微乎其微」。

美股接近歷史高位!加息風暴將擾動市場

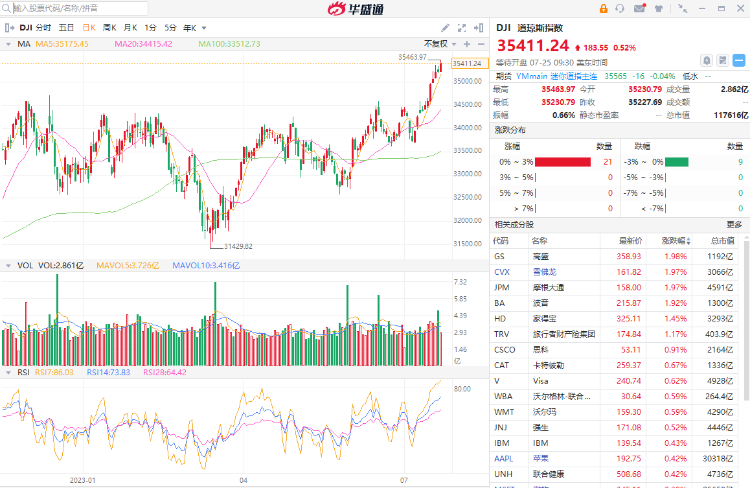

美股市場方面,道指連漲11個交易日創近6年最長連漲周期,標普和納指接近去年4月來高位。熱門科技股特斯拉漲3.5%脱離月內最低,微軟漲0.4%脱離一周低位,谷歌A漲超1%連升2日。

美債收益率隔夜盤中止跌轉漲,且短端收益率升幅更大。對貨幣政策更敏感的兩年期收益率最高升7個基點並上逼4.92%,至兩周高位。10年期基債收益率漲至3.88%。

中金分析指,市場已充分計入7月加息,9月之后的加息概率下降;按計入程度來看,美股>利率期貨>黃金>長端美債。美股隱含未來1年淨降息2.3次,如果加息路徑不超預期的話,壓力也不會很大;但從金融流動性變化來看,美股三季度支撐弱於二季度,四季度或有階段壓力,寬松預期兑現后再反彈。

此外,根據Lipper的數據,截至7月19日的兩周內,ProShares S&P 500 Dividend Aristocrats ETF實現3300萬美元的淨流入,這是自1月份以來的最大兩周漲幅,説明投資者對股息股票的興趣正在重燃。富達投資分析師Jurrien Timmer表示:由於市場押注美聯儲加息周期快要到頭,一些投資者開始重新審視高股息的公司股票。「從國債中獲得的5%的利率似乎是暫時的,而股息股票是維持回報率的一個非常有吸引力的地方。」

此外,股息股票具有吸引力的另一個原因是,股市上漲的主要推動者正在從大型科技股和成長股轉向其他領域。「如果你現在買入股息股票,等於相信市場上漲的可能性很高。」標普500指數高股息貴族股票的名單有強生、雅保、卡特彼勒、雪佛龍、通用動力、埃克森美孚、紐柯鋼鐵等。

總而言之,無論是對美聯儲還是對市場來説,都存在着高度的不確定性,這意味着在以下任意場景中,市場都存在着高度的波動性。這里發仔盤點了一些相關的投資標的,供投資者參考~

- 做空股指標的:

做空納斯達克100指數ETF-ProShares

做空道瓊斯指數-ProShares

2倍做空標普500指數-ProShares

2倍做空道瓊斯指數-ProShares

3倍做空納斯達克指數-ProShares

3倍做空標普500指數-ProShares

3倍做空道瓊斯指數-ProShares

- 做多股指標的:

1倍做多道瓊斯指數ETF-SPDR

2倍做多道指-ProShares

3倍做多道指-ProShares

2倍做多納斯達克100指數ETF-ProShares

3倍做多納指-ProShares

標普500指數ETF-iShares

2倍做多標普500指數-ProShares

- 黃金白銀標的:

黃金礦業ETF-VanEck Vectors

白銀ETF-iShares

2倍做空金礦指數-Direxion

黃金ETF-SPDR

小型黃金礦業ETF-VanEck Vectors

2倍做空黃金礦業指數-Direxion

2倍做多黃金礦業指數-Direxion

- 美債標的:

2年期美國國債 $ZTmain

10年期美國國債 $ZNmain

1-3年期美國國債ETF-iShares

3-7年期美國國債ETF-iShares

7-10年期美國國債ETF-iShares

20年期以上美國國債ETF-iShares

三倍做多20年期以上美國國債ETF-Direxion

三倍做空20年期以上美國國債ETF-Direxion

UltraPro 20年以上美國國債ETF-ProShares

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?