原創精選> 正文

財報前瞻 | Meta走入關鍵期,靠開源破局AI!Q2會持續好轉嗎?

2023-07-25 17:41

編者按:Meta股價年內狂飆,最高升幅超160%;公司攜手微軟、高通開源Llama 2大模型;市場預期Meta二季度營業收入310.64億美元,社媒廣告業務持續增長,估值仍具吸引力。詳情>>

作者:Judy

美國社交媒體和元宇宙巨頭Meta Platforms將於7月26日美國股市收盤后(北京時間7月27日)發佈2023財年第二季度財報。

據彭博分析師預期,Meta $META 2023年第二季度營業收入約為310.64億美元,調整后淨利潤74.36億美元,料每股收益2.84美元。

業績電話會:Meta2023年Q2收益電話會

從此前的財務數據來看,Meta Platforms在新財年表現不俗。公司一季度營業收入為286.45億美元,同比增長3%遠超市場預期,稀釋后每股淨收益為2.20美元環比大幅回升。其中,旗下社交家族重新迴歸上漲曲線,推動廣告收入的大幅增長。

在財報電話會議上,Meta Platforms CEO扎克伯格表示,Meta $META 已經從All in 元宇宙開始向「元宇宙+AI」雙輪驅動的戰略轉變;現在正在包括廣告、推薦算法和短視頻服務中引入和構建全新的AI能力,下一階段將繼續增加對生成式AI項目能力的投資。

進入新財季,Meta將交出怎樣的業績?好轉態勢又能否持續呢?

社媒廣告或回暖增長!Threads能有新驚喜嗎?

作為一個擁有着30億DAU的社交媒體公司,Meta的核心業務圍繞其Facebook、Instagram、Messenger 和 WhatsApp四款應用程序展開。其中大部分收入來自於廣告。 2023 年第一季度,Meta $META 在其應用FoA中投放的廣告展示次數在同比增長了 26%,整體廣告業務的收入達到281.01億美元。

值得一提的是Meta Q1每個廣告的平均價格同比下降了 17%,公司管理層將定價同比下降歸因於「印象增長強勁以及廣告需求下降」,同時表達了對2023 年下半年的廣告支出將帶來壓力的擔憂。

但從市場預期來看,分析師普遍認為,由於通貨膨脹和加息預期,Meta Platforms每則廣告的平均價格可能會進一步同比下降,但公司彈性比預期更強,預計 2H23 收入同比增長將持續。

且由於 FoA 的廣泛覆蓋,不太擔心廣告支出放緩會影響 Meta,預計 Meta的家庭每日活躍人數(DAP)和家庭每月活躍人數(MAP)將同比增長。而Meta新應用Threads的推出,也在增強該預期。

Threads在推出后的五天內,創紀錄的實現註冊人數突破億。具體來看,Meta尚未將Threads 貨幣化,儘管目前數據顯示,Threads的日活在上線第二周環比大跌70%至1300萬人。

但市場分析指,沒有一款應用程序能夠永遠保持指數甚至線性增長勢頭。而當增長確實減弱時,也不會減損其所形成的龐大用户羣。分析師仍對於其未來展現的增長空間和盈利轉化能力充滿期待,若Threads可以鞏固其作為新推特的地位,預期能實現推特在2018-2019年類似的盈利能力。

AI打出差異化,Meta攜手微軟開源破局

除了社媒業務預期有所回暖之外,Meta也努力實現自己關於人工智能的雄心。

日前Meta Platforms宣佈將與高通、微軟合作,直接在設備上優化Meta Platforms的Llama 2大型語言模型的執行,並將該模型免費開放給商業和研究使用。這意味着用户不必僅僅依賴英偉達和 $AMD 處理器的雲服務,Meta的Llama 2將能夠在智能手機和 PC 的高通芯片上運行。

業內認為,這種開源方式可能會阻礙競爭對手從其專有技術中賺取收入的計劃,閉源系統的價值將會消失;從而顛覆OpenAI等公司在新興的生成式人工智能軟件市場中建立的早期主導地位。

此外,Meta Platforms也正在探索 WhatsApp 和 Messenger 中的聊天體驗、Facebook 和 Instagram 帖子以及廣告的視覺創建工具。預計將逐步引入人工智能用於視頻和多模式體驗。

同時,公司還依靠面向人工智能的技術來加強其在元宇宙中的體驗。目前Meta推出了更具性價比VR耳機並提供訂閲VR體驗服務。

年內最高飆漲160%,降權后迎入場良機!Meta估值仍具吸引力

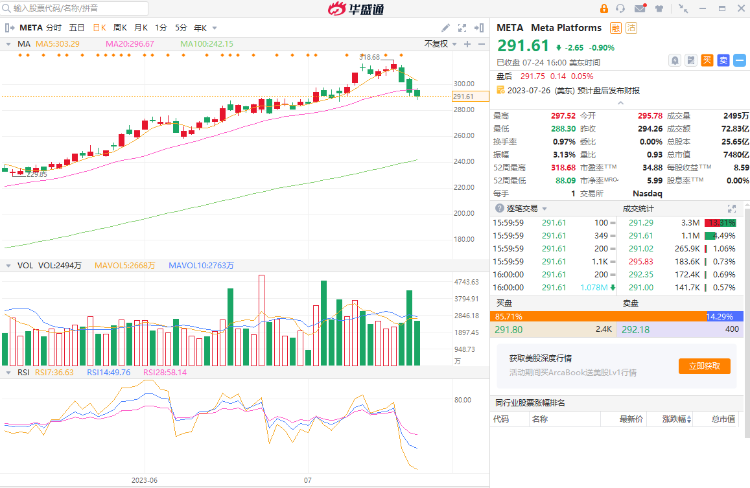

受益於強勢的AI熱潮,Meta Platforms股價年內強勢飆升。Meta於7月19日盤中刷新年內高位至318.68美元,年內最大漲幅160%,最新總市值7480億美元。

值得注意的是,納指100指數於周一進行了指數再平衡,微軟、蘋果、英偉達等權重佔比均有不同程度的下調,七大科技股佔比由55.1%調降至43.7%,Meta $META 比重下調至4.5%,隔夜收跌0.9%現報291.61美元。

SAXO Bank分析師認為,此次指數再平衡,將引起24個在美國和歐洲上市的ETF基金的資金變動,影響規模約96億美元。他表示,大型科技股的調整對股市而言也並非壞事。這些公司盈利能力強,現金流充足,股價的調整反而會對市場資金形成較強的吸引力。

分析師還指出,此次調整本身不太可能對納斯達克100指數未來的表現產生深刻影響。蘋果、微軟和Meta等科技巨頭仍將在該指數中佔據絕對的主導地位,關注低吸機會。

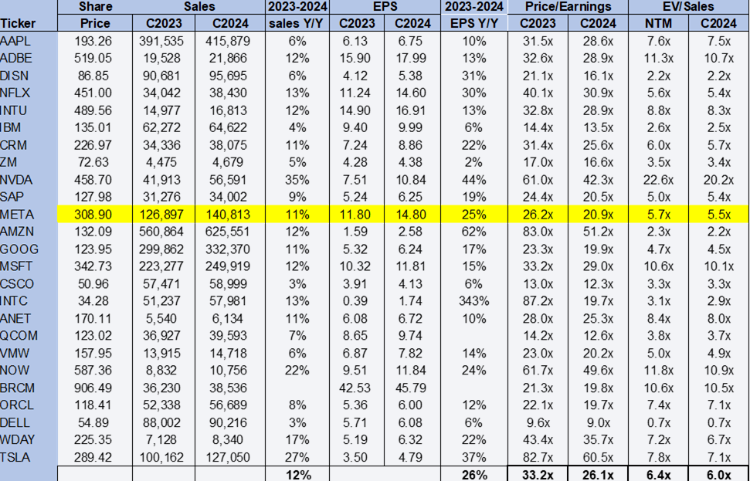

此外,從估值方面來看,年內狂飆的Meta Platforms,交易價格仍低於同行平均水平。市場分析表示,按市盈率計算,該股的2024 財年每股收益為 20.9 倍,每股收益為14.80 美元,而同行平均水平為 26.1 倍。使用兩階段貼現現金流法,根據當前股價, Meta $META 或被低估 28%。

業績期如何操作?華爾街多空觀點一覽

究竟Meta二季度業績能否延續好轉態勢?在財報發佈前,100%分析師上調了其收入預期,20家分析師上修了其每股盈利預期;具體來看:

傑富瑞預計Meta $META 第二季度的營收將超過預期,第三季度的營收指引可能會在較寬松的競爭環境下加速增長,目標價上調至360美元。

該行相信,在輕松的市場競爭、人工智能投資帶來的更高參與度以及廣告主投資回報率不斷提高的共同作用下,Meta將在2023年加速實現營業額增長(ROI),並提高效率。

摩根大通分析師Andrew Boone將Meta $META 股票的目標價從300美元上調至350美元。他表示幾個因素為Meta帶來眾多機遇,包括Reels短視頻的勢頭以及削減成本努力的持續進展。

布恩認為Meta正在充分利用人工智能來改進其廣告的性能和模型,且短視頻應用Reels正在朝着與主要收入來源收益持平的方向發展,並且相信這個目標仍有望在年底實現。預計Meta將在業績發佈時再次下調年度支出預測。

Truist將Meta Platforms的目標價上調至340美元,維持「買入」評級,反映了第二季度廣告支出的持續復甦,以及下半年廣告支出進一步加速的預期。該行表示,用户參與度的恢復和Reels的早期成功跡象預示着Meta在有利的宏觀指標下將有良好的發展。

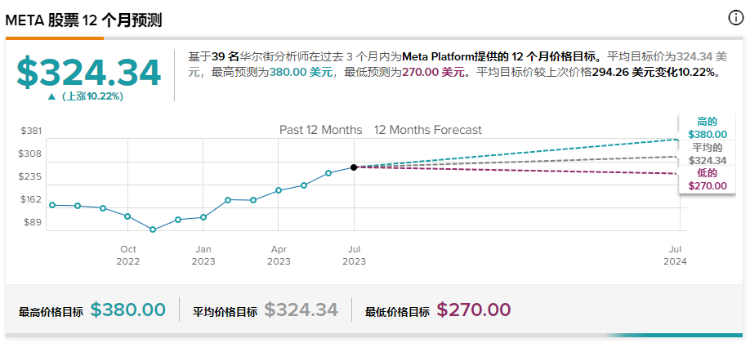

根據Tipranks的統計,35位分析師給出分析評級,其中36位給予「買入」評級,最高目標價380美元,平均目標價294.26美元較此前上修10.22%。

也有一些分析師認為,Meta的高預期已經提前反映在了股價上,在業績前后應當避開短期思維,長期來看盈利增長應該會為Meta帶來進一步的提振,這種額外的提振可能會以更加緩慢的速度實現。

此外,從期權方面來看,Meta在業績發佈前,看跌期權未平倉合約累計超120萬張,環比有所下降,目前未平倉看跌/看漲期權比率為0.7。投資者們也可以關注Meta的槓桿ETF:1.5倍每日做多Meta ETF-GRANITESHARES $FBL ,年內升幅近250%。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產

財報前瞻 | 股價跌跌不休!美團Q1財報能否驗證拐點逆轉行情?機構料「至暗時刻」已過!

港股異動 | 智譜午后漲勢擴大至9%!總市值逼近7000億港元