熱門資訊> 正文

傳統的衰退警報,其實是美聯儲的勝利信號!

2023-07-25 07:06

- 金寶湯(CPB) 0

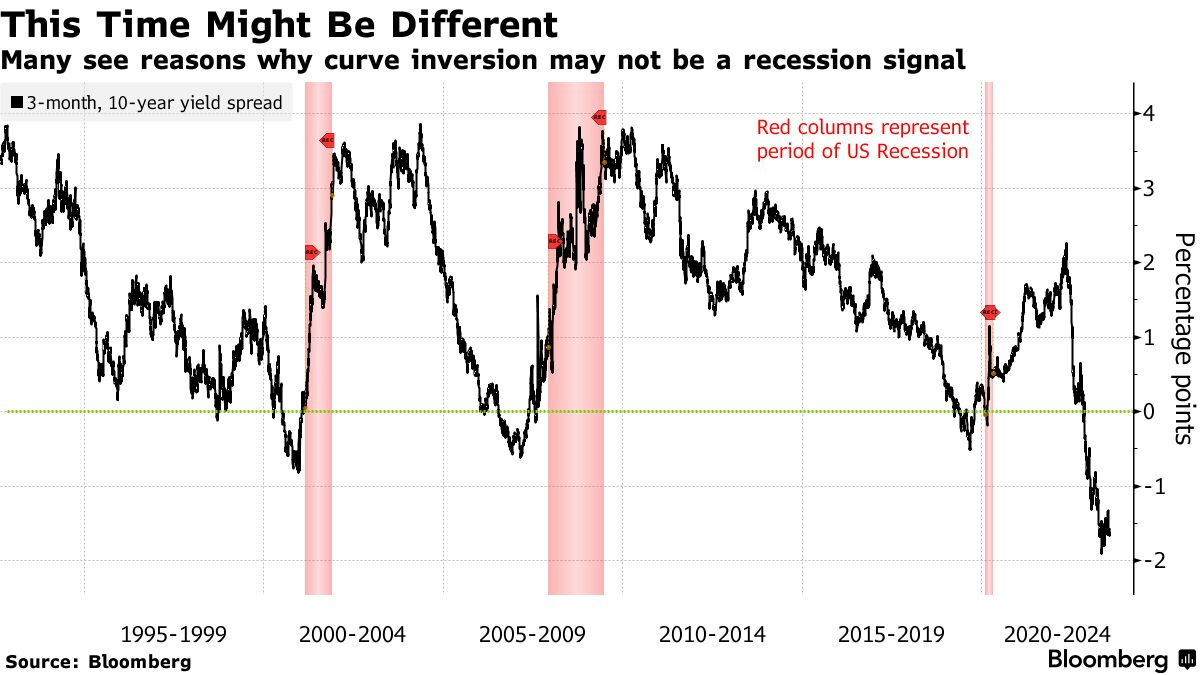

儘管債券市場上關於經濟衰退即將到來的傳統警告(即美債收益率曲線倒掛)越來越響亮,但越來越多華爾街頂級經濟學家卻表示,經濟衰退的風險正在迅速消退。為什麼會出現這樣矛盾的信號呢?自上世紀70年代以來一直關注市場的經濟學家埃德·亞德尼 (Ed Yardeni)給出了一個解釋。

他認為,收益率曲線倒掛顯示的是通脹放緩的信號,而通脹放緩通常伴隨着經濟衰退,而不是衰退本身。他把高通脹的結束沒有釀成太多的痛苦(失業率飆升或股市遭受重大打擊)稱為「涅槃情景」。這種情況在美國國債市場上的表現與即將到來的經濟衰退完全相同:短期債券收益率高企,長期債券收益率較低,因為交易員預計美聯儲將於明年開始降息。

亞德尼研究公司的負責人亞德尼在接受採訪時表示,「可想而知,對目前收益率曲線狀態的真正解釋是,美聯儲成功地降低了通脹。事實證明,經濟具有顯著的彈性,美聯儲可能不必大幅加息」。

幾乎可以肯定,今年至少還會有一次加息。交易員和經濟學家幾乎一致認為,美聯儲主席鮑威爾將在周四結束為期兩天的會議時宣佈加息25個基點,這將是去年初以來的第11次加息,基準利率將升至5.25%至5.5%的區間。

美國銀行策略師梅根·斯維伯(Meghan Swiber)也表示,「收益率曲線倒掛更多顯示的是通脹下降預期,而不是增長前景惡化」。 高盛的經濟學家敦促投資者不要理會收益率曲線倒掛的現象,稱這更多地反映了其他長期市場趨勢。最近股市的大幅反彈表明,投資者也得出了同樣的結論。

現在否定「衰退警報」為時過早?

對於仍堅持收益率曲線倒掛傳統解釋的陣營來説,本輪加息周期的規模不容忽視。他們認為,到了某個時候,隨着銀行削減對企業和消費者的貸款,經濟痛苦將開始加劇。杜克大學教授坎貝爾·哈維(Campbell Harvey)也許是這一陣營中最直言不諱的一個,他在上世紀80年代首次確立了倒轉曲線的預測能力。

「現在説收益率曲線倒掛是一個錯誤信號還為時過早」,哈維在接受採訪時表示,「最大的問題不是經濟衰退是否即將到來,而是這將有多麼嚴重。我確實擔心美聯儲再加息兩次將會火上澆油,這將把經濟推向非常消極的方向」。

到目前為止,美國經濟表現出令人驚訝的彈性。儘管就業增長速度放緩,但勞動力市場仍然強勁,消費者信心強勁。與此同時,不包括食品和能源在內的消費者價格指數(經濟學家認為這是衡量潛在通脹壓力的最佳指標)6月份年增長率為4.8%,是2021年以來的最小漲幅。

美聯儲提供緊急流動性或有助於緩解信貸緊縮

在美聯儲開始加息以抑制通脹爆發后,收益率曲線上一個廣受關注的部分——2年期和10年期美債收益率之差——於2022年首次出現倒掛。到今年3月,由於銀行倒閉威脅經濟,這種倒掛達到了自上世紀80年代初以來最極端的水平。然而,即使在銀行業企穩后市場恐慌情緒消退,10年期國債收益率仍遠低於兩年期國債收益率。

在過去的兩周里,這一差距已經擴大到整整一個百分點,接近今年的峰值水平,儘管經濟數據基本上強於預期。收益率曲線的其他部分也出現嚴重倒掛,包括3個月期和10年期美債收益率之差,這是哈維關注的重點。

造成這種明顯奇怪現象的一個原因是:總體而言,利率已經上升得如此之高,以至於長期收益率表明,美聯儲最終會緩慢地將利率放松到更正常的水平,而不是短期內大幅降息以重啟經濟。

亞德尼表示,硅谷銀行倒閉后,美聯儲迅速採取行動,通過向系統注入流動性的緊急貸款,向地區銀行注入信心,這可能避免了收益率曲線倒掛后通常會出現的信貸緊縮。

「到目前為止,我們還沒有出現整個經濟範圍內的信貸緊縮」,他説,「也沒有出現經濟衰退」。

免責聲明:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,亦並非旨在提供任何投資意見。有關內容不構成任何專業意見、買賣任何投資產品或服務的要約、招攬或建議。本頁面的內容可隨時進行修改,而本公司毋須另作通知。本公司已盡力確保以上所載之數據及內容的準確性及完整性,如對上述內容有任何疑問,應徵詢獨立的專業意見,本公司不會對任何因該等資料而引致的損失承擔任何責任。以上內容未經香港證監會審閲。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?