熱門資訊> 正文

九種交易風險管理技巧,讓你成為市場的贏家 |《交易贏家》系列十四

2023-07-19 19:06

- 快扣(FAST) 0

推薦收聽音頻版:

男生普通話版 下載mp3

您也可以下載mp3在開車或散步時收聽

粵語版 下載mp3

西南方言版 下載mp3

東北話版 下載mp3

上海話版 下載mp3

本文節選自《贏得交易遊戲:為什麼95%的交易員會虧損,以及你必須做什麼才能盈利》,作者是交易投資專家Noble DraKoln。他是期貨和外匯經紀公司Liverpool Group的總裁,此前曾在皇家金融公司的零售部門擔任經紀人,並擔任專業的白糖期貨交易員。

《贏得交易遊戲》充滿了深入的見解和專家建議,它將幫助你利用技術分析來識別有利可圖的交易並退出虧損的交易;在不危及你的資本基礎的情況下,最大限度地利用期貨和外匯中可用的槓桿;並通過利用每種機會和時間框架的適當戰略來控制風險。

通過有組織的交易方法,你可以成為持續成功的5%的人中的一員。讓《贏得交易遊戲》告訴你如何做。

您可以在文章頂部訂閲交易員故事專題,每日最快時間收到連載內容的更新推送(請打開推送功能)。如果你喜歡這個系列,請您點個贊,評論下,這將使我們有動力繼續努力更新這個系列!

九種交易風險管理技巧,讓你成為市場的贏家

我既沒有發明也沒有創造以下九個風險管理戰術。每個概念都可以在多本書籍中找到定義或概念。本書的獨特之處在於,我們將各種風險管理戰術作為一種方式加以處理和匯總,以幫助提升你的交易水平並完善你的整體交易計劃。

這些技巧的目的是讓你在犯錯時有儘可能多的迴旋余地,同時讓你對我們在前面章節討論的套期保值者和商品交易顧問的交易風格有所瞭解。將這些策略與適當的資金管理技術和宏觀/微觀技術分析相結合,將為你提供一個難得的機會,使你能夠採取全面的方法進行交易。

以下九種風險管理技巧將以圖表的形式進行定義和前后對比。再次重申,這些風險管理技巧都不是我發明的,我也不聲稱已經完善了它們。它們都以某種形式或方式存在。不同的作者和教育家通常會採用其中的一種風險管理技巧,並將其闡述為交易的靈丹妙藥。

在這九種技術中,我不喜歡哪一種,也不認為哪一種在本質上比其他技術更好。它們都是用來保護你免受虧損風險的工具。在使用和嘗試各種工具時要靈活,直到找到適合自己的工具。

在本章后半部分,我將分解我認為最適用於日內/現貨交易者、波段交易者和頭寸交易者的風險管理技巧。雖然我並不認為我的建議是一成不變的,但這些細分將讓你瞭解我的邏輯,並讓你能夠按照我的建議選擇使用或不使用它們。

本書重點介紹的九種風險管理策略如下:

1. 合成期權

2. 價差交易

3. 硬止損

4. 備兑期權

5. 套期保值

6. 領口策略

7. 跨式

8. 寬跨式

9. 比率差價

這些絕不是資金經理使用的唯一風險管理工具。這些都是我認為零售客户可以輕松使用的技術,可以打開你的思路,讓你做更多的研究,瞭解更多關於這些策略以及其他策略的信息。

介紹這九種風險管理策略只是爲了擴展你的舒適區,擺脫老式的"止損"或"止損限制"技術,並讓你定期使用其中任何一種技術,必要時結合止損和止損限制。

所有這些技巧最好在市場的前幾個月進行交易;否則,請確保你對衝的期權和期貨合約總是在同一個月份。

#1. 合成期權#

做多期貨-買入看跌期權

做空期貨-買入看漲期權

我稱它們為"合成期權",但從技術上講,我們創建的是"合成期權"。交易者如此喜歡期權的原因在於,期權與期貨不同,期貨風險無限,而期權風險有限,但收益潛力無限。期權交易本身有三個問題。

首先,爲了在直接購買期權時取得成功,你必須熟練地選擇正確的行權價。行權價必須足夠遠,有合理的價格和市場達到該價格的合理可能性。否則,你可能會發現期權的波動性已經推動價格大幅上漲,以至於你很難從期權中獲得像樣的回報。這就導致了第二個問題。

標的期貨或現貨市場觸及你的目標價格並不意味着你突然賺錢了。爲了使期權盈利,市場必須觸及你的行權價加上你為獲得期權所支付的權利金。許多新的期權交易者對以下事實感到困惑:市場處於或略微超過他們的行權價,而他們的期權價值卻低於他們購買的價格。

這就引出了第三個問題:delta。Delta代表期權市場相對於標的期貨或現貨合約的移動速度。即使期權處於價內,也不能保證期權價值與標的市場同步變動。它可能移動得更快,但通常移動得更慢。標的合約移動一個點可能意味着期權以標的市場一半的速度(0.5)或80%的速度(0.8)移動。這可能會令人沮喪,有時可能意味着交易期權的麻煩會超過其價值。畢竟,70%至80%的期權到期時毫無價值。

還有"合成期貨",但我認為它們對於本書來説有點高級,而且本身並不能達到真正的風險管理技術的目的。

現在讓我們來談談"合成期權"以及為什麼它優於普通期權。

正如我們談到的現貨市場、期貨和期權之間的菊花鏈關係,交易的層次也應如此。如果你能以80%或更高的面值交易全尺寸期貨和現貨合約,那就是你最好的交易賭注。在資金管理方面,你將能夠經受更多的上下波動,真正能夠看到交易是如何實現的,就像股票市場一樣。

你的第二個最佳選擇是使用槓桿期貨或槓桿現貨。雖然你沒有能力經受巨大的波動,但你投入少量資金就能賺錢,就像你是一個真正的銀行家、農民或主要批發商一樣。期貨市場與現貨市場同步發展,交易量僅次於現貨市場。雖然期貨市場的目的是為現貨市場提供保險,但其功能仍與股票市場非常接近。

你最后的選擇應該是期權市場。期權可能是最便宜的,但根據行權價,它們也缺乏重要的交易量,而且它們最不像現貨或期貨市場。期權實際上是一種保險工具。

在大多數情況下,我建議你一有機會就使用期貨或現貨合約,讓期權作為你的主要保險工具。

在合成期權頭寸中,情況正是如此。當你建立期貨頭寸時,你有無限的風險和無限的收益潛力。止損用於降低風險,但可能是不完全的。通過使用與期貨合約直接掛鉤的"價內"期權,你有效地限制了風險,同時仍保留了獲得無限收益的機會。

通過創建這種合成期權,你可以得到普通期權的好處而沒有它的缺點。你不必擔心delta是否一換一,你不必擔心選擇正確的行權價,因為你是"買入"的,而且你可以控制你的"權利金"。如果市場向你的方向發展,你不必保留你購買的期權。你可以隨時退出期權,將你為期權支付的金額降到最低,同時在你的主要期貨頭寸中仍有收益。

因此,你可以擁有期貨頭寸的所有好處和期權頭寸的關鍵好處:風險有限。這是我所知道的最簡單但最容易被忽視的風險管理技巧之一。

稍后我們將瞭解類似的東西:硬止損。這兩者之間有一些細微的差別,請注意。

我們來看幾張圖表。圖13.1是我在屏幕上使用的典型圖表示例。它包含了我使用的所有技術分析工具和設置點,我將使用這些工具和設置點來確定我將在何處放置期貨和期權合約以創建合成。

你們中的一些人可能認識這張圖表;它是玉米圖表的一個示例,但比之前的示例更加緊張。發生了很多事情,但這並不妨礙我提出主要的技術分析問題:市場將走向何方?

雖然市場位於50日均線252下方,但也基於水平支撐線235附近。由於我們的目標是抓住市場從這一支撐位開始的任何潛在上漲,因此我們在看到第一個入市信號時做多;在本例中,我們將"入市信號"設置在倒錘子位置。我們在237入場價位附近尋找保護性看跌期權,並買入235看跌期權以保護自己。

237和235之間的價格距離為100美元--相當接近的保護。我們的第一獲利目標是252,50天MA,潛在的850美元,我們購買的期權價格為400美元。使用我們持有期權的50%資金管理規則,我們可能損失300美元而獲得850美元,完全符合"風險一收益二"的資金管理規則。

在圖13.2中,我們看到了我們活動的后續情況。玉米市場持穩於水平支撐位 235。幾天后,它突破了50天 MA,並升至 264水平阻力點。從235到264是29美分或1450美元。如果你按照50%的規則退出看跌期權,你將淨賺1250美元。如果你持有看跌期權而不是賣出,預期以后會出現轉機,你會在合成看漲期權上淨賺1000美元。

執行合成期權而不是直接購買看漲期權有幾個原因。第一個原因是看漲期權的成本。期權的執行價格越接近當前的期貨月份,其成本就越高,尤其是當期權的執行價格與總體市場情緒的方向一致時。

其次,期權的價格並不總是與期貨合約的價格一一對應。因此,通過持有期貨頭寸,你可以更快地累積收益。最后,合成期權允許你在市場出現較大波動時進行交易,同時使你有機會在較長時間內持有較大倉位。

最壞的情況是什麼?情況1:如果市場橫盤,你的期權時間價值縮水,你將損失全部400美元的期權費。

情況2:市場下跌,你的期貨頭寸損失了從237點入市到235點入市之間的100美元。根據看跌期權的delta值,你需要達到231點或更高點才能開始從期權頭寸中獲利。

你有機會損失100美元,或者你可以在不追漲殺跌的情況下從你的看跌期權頭寸中獲利,這不是一個壞機會。

最重要的是,你可以提前計算所有的盈利和虧損機會。

#2. 價差交易#

長期以來,價差交易一直是季節性商品交易商的領域,無論是利用農產品的老作物-新作物機會,還是利用利率差異。價差交易是指在不同月份買入和賣出同一期貨合約。

當普通投資者決定進行期貨合約價差交易時,他將獲得優惠待遇。這與套期保值者(那些實際買賣實際商品的人)獲得的優惠待遇類似。由於價差交易被認為風險較小(一方是多頭,另一方是空頭),因此保證金要求是獨立合約價格的二分之一到四分之一。

以黃金期貨為例。期貨保證金為2,025美元。如果你決定進行價差交易,保證金僅為608美元。這是1,417美元的差額。

為什麼選擇價差交易而不是直接合約,有許多不同的標準。你可能認為價格存在差異(升水與貼水),相信市場長期看漲或看跌,或者供需疲軟或嚴重。

無論你用什麼來決定你的價差交易,它絕對是最靈活的風險管理策略之一。同時,它也可能是更危險的風險管理技術之一。

圖13.3是2006年11月和2007年1月橙汁合約的一個例子。

在這個例子中,我們正在尋找一個利用11月橙汁合約的機會。該合約出現了一個看漲的小錘子,我們決定做多11月合約。

在圖13.4中,就在我們進入11月橙汁合約的短短兩天后,我們看到了一個巨大的上漲日。11月合約在短短三天內從150點上漲到200點。這種情況的有趣之處在於,11月合約的價格現在已經超過了2007年1月的橙汁價格。

這就是所謂的貼水的例子,即前一合約月份的價值超過后一合約月份的價值。

為謹慎起見,我們繼續做空2007年1月合約,同時保持2006年11月合約的頭寸,以鎖定利潤,並有可能捕捉到未來的任何大幅躍升。

可能發生的最壞情況是什麼?謹慎選擇你的價差機會。可能發生的最壞情況是你可能在價差的兩條腿上都虧損。因此,即使你獲得了減少的保證金,但如果11月的頭寸開始貶值,而1月的頭寸開始升值,與你目前的情況相反,你將遭受兩倍的損失。

使用價差的訣竅有兩個方面。首先,你必須有一個策略。我更喜歡在有貼水機會時使用價差。我們知道,貼水是不自然的,前幾個月比后幾個月更有價值。當出現這種情況時,就有機會買入或賣出市場。根據到期日和通知日,你可以選擇買入和賣出哪些合約。

特別是在合約到期日前后,有機會從價格趨同中獲益。此時,現貨市場和期貨合約的價格必須一致,以消除過多的套利機會。貼水存在的唯一原因是供應或需求發生了根本性變化,從而推高了價值。當期貨合約到期時,這種價值變化會自我修正。

使用價差時,使用雙管齊下的交易策略。價差是第一道防線;第二道防線是以止損為支撐的資金管理參數。

#3. 硬止損#

我們已經瞭解到,止損單或"軟止損"存在固有缺陷,因為它們會變成市價單,並允許滑點的出現。

硬止損恰恰相反。硬止損能夠在你想要的確切價格止損。祕訣是什麼?使用期權。通過在特定價位購買與你的期貨頭寸相反的期權,你能夠限制甚至消除滑點損失。

使用期權作為硬止損與製作"合成期權"的不同之處在於它並不一定接近期貨合約價格。目標是將期權價格設定在期貨入場價格之外5%,甚至10%的損失。你甚至可以使用止損退出期貨頭寸,並持有"硬止損期權",等待期貨價格向你預期的方向反彈。

在圖 13.5 中,我們觀察玉米市場。我們發現在 270 附近存在水平阻力。因此,我們購買 270看漲期權以保護自己。實際期貨市場未能突破20日均線,並已擊穿水平支撐。我們希望在當前價格260.6入場,第一獲利目標為250,第二獲利目標為245。

500美元相當於5000美元賬户的10%和10000美元賬户的5%。在你的保護和交易之間有很大的迴旋余地。這樣做的好處是你不必擔心滑點,因為你知道你的損失不能超過這個特定的價格;否則,期權開始增值。

在圖13.6中,你可以看到市場是如何演變的。在反彈之前,價格下跌到我們的第一個盈利目標 250 美元,我們獲利 500 美元。使用期權作為硬止損的難點在於保持紀律,在止損不超過50%的情況下退出期權。如果你繼續持有期權,那麼你所獲得的總體利潤將會減少,這也違背了你當初使用期權的初衷。

最壞的情況是什麼?時機就是一切!通過使用期權作為硬止損,你必須意識到你不希望你的期貨交易對你不利。如果你堅持你的期貨交易,因為它對你不利,而你的期權"硬止損"離你的入市價格還有500美元或1000美元,你最終只是鎖定了你的損失。

眼睜睜地看着交易虧損,卻無能為力,這並不好玩。如果你退出期貨合約並將虧損入賬,並不能保證期權將繼續成功。

永遠不要讓你的期貨合約達到或符合你的期權執行價格。

#4. 備兑期權#

賣出期權是人們從交易中獲得收入的一種流行方式。雖然70%到80%的期權到期時毫無價值,這並不是什麼祕密,但賣出期權的問題在於與之相關的巨大風險。雖然出售期權的收入是固定的,但交易者承擔的風險是無限的。

因此,對於那些想積極出售期權作為創收方式的人來説,目標是降低風險,同時獲得最有保障的收入。這就是"備兑期權"的由來。

如果賣出看漲期權,做多期貨合約;如果賣出看跌期權,做空期貨合約。期貨頭寸保護你免受潛在的無限風險,同時你從賣出期權中獲得收入。

利用備兑期權有兩種方法:你可以賣出一個期權並獲得一個合適的期貨合約來保護自己,或者你可以利用delta。

由於我們知道期權與期貨合約的變動率不同,你可以賣出多個期權,並用一個或兩個期貨合約來保護它們。這是不賺錢期權的典型特徵。通常情況下,這些期權的波動率是實際期貨價值的五分之一、四分之一或三分之一。

在圖13.7中,我們有一份玉米合約。我們來看一種最簡單的備兑期權,一換一。你賣出一個看跌期權,然后用一個空頭頭寸覆蓋。你可以在250水平附近賣出期權以獲得最多的權利金,在本例中約為750美元。

我們選擇這個區域是因為它位於水平支撐位的頂部。如果市場突破,有一個止損位幫助你進入空頭合約,這樣你的損失可以降到最低;如果市場沒有突破並反彈,我們就不必建立空頭頭寸。

如果你選擇在交易中更加保守,在賣出看跌期權的同時建立空頭頭寸,那麼你必須有一個觸發器使你脱離虧損的未來頭寸。在圖13.8中,我們使用"看漲燭臺踢腳"信號使我們退出交易。

不幸的是,我們在空頭頭寸中累積的虧損額會從我們收取的溢價中減去,從而得出我們的淨利潤。在這種情況下,我們在收取的750美元保費中損失了3美分或150美元。我們總共淨賺600美元。

最壞的情況是什麼?如果你賣出了期權合約,你必須明白根據delta百分比賣出的風險可能很嚴重。如果市場走勢對你不利,期權的delta會發生變化以與期貨相匹配,你賣出的三個、四個或五個期權可能會開始快速移動以對抗你保護它們的一個期貨合約。你很快就會發現,你咬下的東西比你能嚼下的要多。

#5. 套期保值#

普通投資者對期貨和期權市場的真正性質存在誤解。自期貨合約的前身"遠期"合約誕生以來,有人認為遠在埃及時代,其目標一直是"限制"風險或為供求關係導致的不可預見的價格波動提供"保險"。

日常投資者很少利用固有的菊花鏈保險效應。現貨市場受到期貨市場的保護。期貨市場受到期權市場的保護。期權市場可以保護現貨市場。

利用這種關係的最好方法是使用技術分析來確定期貨或現貨市場的長期趨勢;使用宏觀技術分析工具來確定。一旦確定,購買跟隨該長期趨勢的期權。

當你進行期貨或現貨市場交易時,你可以使用微觀技術分析工具來確定逆勢入市,並在市場開始順應趨勢時離場。

在圖13.9中,我們看一下原油合約。灰色柱體代表50天 MA。一旦原油市場價格越過50天MA,在這種情況下購買價內或略微價外的看跌期權。

現在,作為活躍交易者,你可以只關注市場的一面:多頭。期權負責空頭一方,因此,每當適當的入市工具顯示市場與總體趨勢,本例中為多頭,逆勢移動時,你就買入市場。

我的指標顯示有五個波段交易的機會。如果你是活躍的日內交易者,會有更多的買入信號。

在圖13.10中,我們看到原油價格多頭穿越50日均線,只有三個逆勢賣出機會。

最壞的情況是什麼?我認為下跌風險很小,但有三種工具你必須具備:

1. 識別趨勢的能力。

2. 識別反趨勢的能力。

3. 當反向趨勢不再對你有利時,立即退出反向趨勢的紀律。

對於有效的日內交易者而言,該系統將是你的福音。你將發現你的交易更加順暢,你的技能將得到磨練,成為買方或賣方專家。你將不再鞭長莫及,不再追逐市場。

#6. 領口策略#

當你將硬止損策略或合成看漲或看跌策略與賣出期權相結合時,就出現了領口交易。

這是一種讓市場為你作為保險工具的期權買單的方式。對於較小的賬户來説,這是一種抵消成本但仍然享受保護的方法。

在圖13.11中,我們建立了白糖合成看漲期權頭寸,以8.40美元的價格買入期貨合約,買入8.30美元的看跌期權,然后賣出9.30美元的看漲期權。

通過賣出9.30美元的看漲期權,你將得到一筆"權利金"。這個權利金可以折現或抵消你購買8.30美元黃金看跌期權的總花費,有效地使你的期貨交易結構化並限制其風險。

在圖13.12中,我們看到期貨合約總共賺了1232美元。一旦期貨市場達到與賣出看漲期權相同的價格,超出的利潤將以9.30美元的價格被期權買方沒收。

最壞的情況是什麼?一旦你設置了領口,你就必須設置它並忘記它。你不能使用移動期權來保護你的利潤,你不能買回賣出的期權,你根本不能碰交易的任何東西。

一旦你設置了它,這些數字就會在平衡狀態下工作,但你必須進行交易直到其邏輯結論。只有當期貨交易朝着你預期的方向發展時,你纔可以進行交易。

如果期貨市場沒有向你預期的方向發展,請確保你使用你的資金管理止損技術。退出期貨交易,讓自己從賣出的看漲期權中收取權利金,並將作為虧損保護的期權轉入新的交易中。

#7. 跨式交易#

買入或賣出相同數量的看跌期權和看漲期權,行權價和到期日相同。

作為交易者,你必須問自己的問題是:對市場的判斷正確重要還是盈利重要?你的答案應該是盈利!

沒有人能夠預測市場的走向。尤其是在重要公告發布之前以及市場處於區間震盪的時候。

在我們的例子中,當國債市場處於橫盤模式時,我們在110區域購買看跌期權和看漲期權,總成本為2500美元。在圖13.14中,市場向上突破,我們拋出看跌期權。

最壞的結果是什麼?這是一筆非常昂貴的交易。你必須購買兩個賺錢的期權,而不考慮結果如何。然后你必須能夠儘快扣動無效期權的扳機。對於一個較小的賬户,執行這種交易是很困難的。這不適合猶豫不決的人。

#8. 寬跨式#

寬跨式與跨式略有不同。我們之前討論過尋找水平阻力位和支撐位。通過購買阻力位外的看漲期權和支撐位外的看跌期權,你可以等待橫盤交易活動。

通過購買遠離當前價格的看漲和看跌期權(價外期權),你所支付的費用比你買入跨式期權要少得多,但是你將有同樣的機會在任何一方波動的消息中獲利。

在圖13.15中,我們看到了與跨式交易示例相同的國債圖表。這一次,我們觀察水平阻力線和支撐線中的兩根重要燭臺。在阻力線上,我們看到在111.04位置的前上吊錘;我們希望以111的執行價格買入看漲期權。

在支撐線上,我們看到109.24附近的錘尾。我們在110價位買入看跌期權,因為109離行動價位太遠。

111看漲期權和110看跌期權之間的現金差為1,000 美元。兩個期權的成本分別為1843美元,625美元和1218美元。

在圖13.16中,我們看到看漲期權的價值增加,達到113,大約獲利2000美元。減去失敗的看跌期權成本的一半609美元,我們最終淨賺1391美元。

最壞的情況是什麼?我們知道市場有三個方向:上漲、下跌或橫盤。你可能會陷入這樣一種情況:市場根本沒有突破區間,或者短暫突破后又跌回區間。在這種情況下,就像跨式交易一樣,你可能會損失看跌期權和看漲期權的所有權利金。

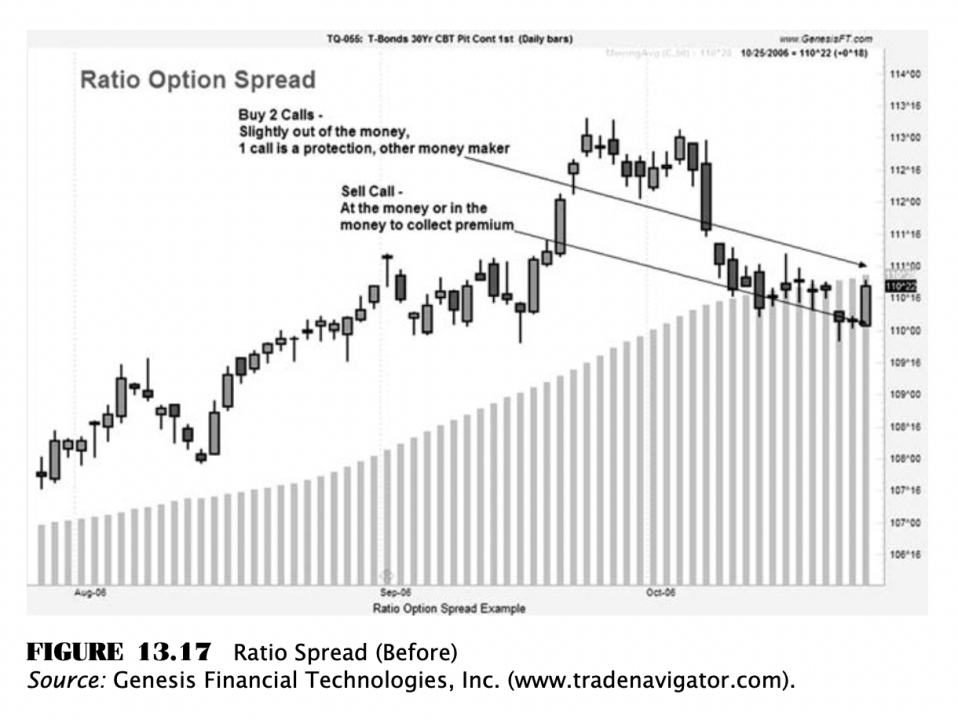

#9. 比率差價#

比率價差類似於套期保值,你可以讓市場為你的部分交易買單。這個概念很簡單,你賣出一個價內看跌期權或看漲期權,收取足夠的權利金來買入與你賣出期權方向相同的價外看跌期權或看漲期權。

你買入的一個期權是爲了彌補你賣出期權收取權利金所帶來的風險。另一個期權部分或全部由賣出"價內期權"支付,旨在彌補你買入和賣出期權之間的差額,成為你的賺錢工具。

在圖13.17中,我們利用國債圖表,決定在110價位賣出價內看漲期權。我們收取了近1,800 美元的期權費。然后我們以 2000 美元的價格買入兩個略微價外的看漲期權。因此,我們購買了一個期權用於保護,而第二個期權,我們的賺錢工具,我們只支付了200美元。

第二個期權的目的是覆蓋110和111之間的距離,即1000美元,並支付我們為獲得它所支付的200美元。因此我們知道,爲了使交易成功,我們需要國債價格超過112。

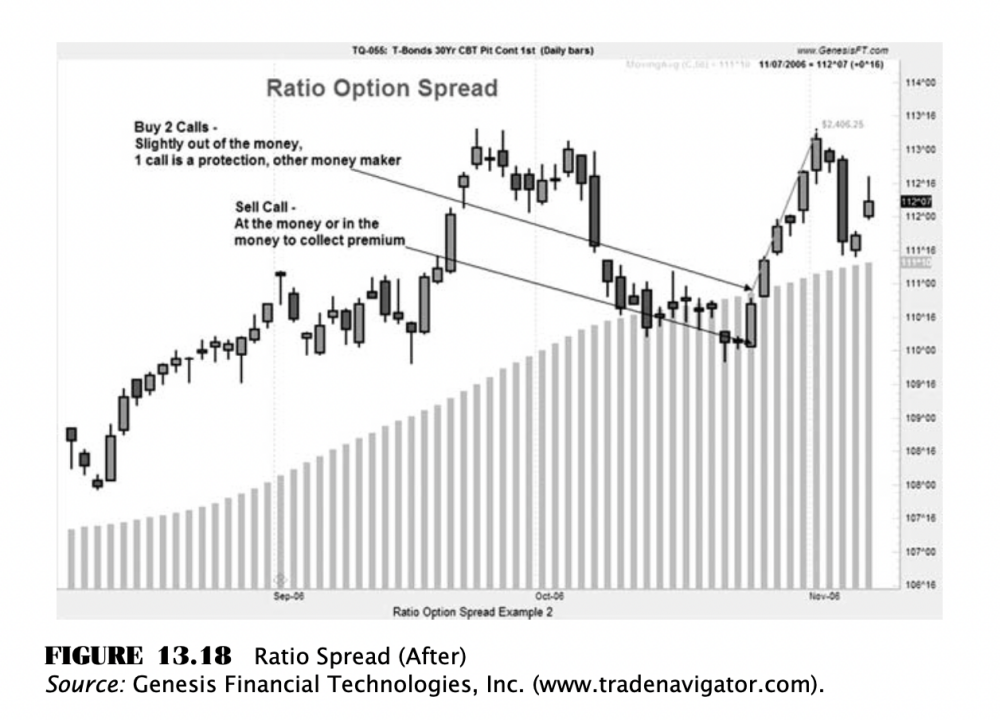

在圖13.18中,市場就是這樣做的。我們在111價位買入的期權達到了113.16的高點。每份合約的利潤為2406美元。減去你賣出期權和買入期權之間的距離所產生的1000美元,小計為1406美元。

最后,你冒着200美元的風險賺取了1406美元。在任何情況下,這種冒1的風險可能獲得7的風險回報率都是可行的。

最壞的情況是什麼?當你利用比率差價時,你必須有市場偏見。你將持有三份看漲合約或三份看跌合約,並且你將對該頭寸作出重大承諾。因此有兩種最壞的情況。

在前面的例子中,如果市場崩潰,你將收取1,800美元的權利金,並花費2,000美元。你在交易中損失了200美元。

另一種糟糕的情況是市場小幅上揚,但大部分時間保持橫盤。如果升至111.51或在111.51附近,然后在112附近徘徊。我們知道,爲了讓賣方願意收取或行使期權,他希望行權價與權利金一起達到。我們賣出的期權價格是110,所以他的行權價格是111'51。此時我們將收取的1,800美元期權費返還給賣方。

我們的期權幾乎沒有盈利;我們需要期權價格超過112才能行權。如果沒有超過112,那麼我們就需要支付1800美元,加上購買期權的2000美元,再減去我們可以收回的費用。如果管理不善,很容易造成3,800美元的損失。

第十四篇完

下篇內容預告:

雖然在市場中虧損的方式有很多,但有10個常見錯誤是每個交易者,不管是新手還是老手,都會反覆犯的。

《交易贏家》系列是金十數據全新推出的一檔欄目,如果你喜歡這個系列,請您點個贊,評論下 ,這將使我們有動力 繼續努力更新這個系列!

您可以在文章頂部訂閲交易員故事專題 ,每日最快時間收到連載內容的更新推送(請打開推送功能)

《交易贏家》往期回顧請戳⬇️

交易者如何保護自己免受損失風險?|《交易贏家》系列十三

交易中的成敗與退出:風險管理的關鍵 |《交易贏家》系列十二

投機與套保:期貨外匯市場的博弈 |《交易贏家》系列十一

技術分析OR基本面分析?孰優孰劣?|《交易贏家》系列十

交易成功的技巧——設定目標 |《交易贏家》系列九

情緒是最大的魔鬼 交易者要如何克服?|《交易贏家》系列八

七大步驟 挑選最適合的交易市場 |《交易贏家》系列七

遺忘盈利使命,交易者容易陷入哪些誤區?|《交易贏家》系列六

交易之旅:從賭徒到投機者,從投機者到交易者 |《交易贏家》系列五

三個關鍵因素 助力交易的成功 |《交易贏家》系列四

擺脫固執 交易不是猜測與賭博 |《交易贏家》系列三

交易中只有5%的人獲勝,你如何成為其中一員?|《交易贏家》系列二

陷入情緒循環,六個階段就會讓你放棄交易 |《交易贏家》系列一

推薦文章

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價

財報大跌背后:微軟正在進行一場昂貴但精準的「利潤置換」

港股IPO持續火熱!下周6股排隊上市,「A+H」佔比一半

港股周報 | 「AI紅包大戰」廝殺!騰訊周內暴跌近10%、阿里重挫8%,南下資金出手560億港元大舉抄底

美股機會日報 | 止跌企穩!納指期貨盤前漲約0.5%,有分析稱美股連遭重挫后或回升;亞馬遜盤前大跌超8%

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。